Доверие к американским активам падает: госдолг растет, а Белый дом открыто ставит под сомнение независимость своего собственного центрального банка. Доллар из щита стал мечом, США используют его как геополитический инструмент, настораживая Китай и страны Персидского залива. Интересы Китая и США расходятся, усиливая опасения Пекина за западные инвестиции, а ближневосточный пакт «энергетика в обмен на безопасность» дает сбой.

Эра доминирования доллара подходит к завершению. Глобальный Юг начинает сомневаться в его надежности. Почему это происходит? США вводят пошлины как на союзников, так и на противников. Белый дом оказывает давление на собственный центральный банк. Государственный долг продолжает расти. Санкции превращают доллар в инструмент политического давления. Усиливающаяся конкуренция с Китаем и нарушение соглашений о безопасности на Ближнем Востоке также способствуют снижению доверия к американской валюте.

Гибкость обменного курса Китая уменьшает потребность в накоплении долларов. Правительства стран Персидского залива направляют миллиарды долларов на внутренние проекты и увеличивают риски при зарубежных инвестициях, отказываясь от вложений в казначейские облигации США.

Тем не менее, доллар по-прежнему сохраняет значительное влияние. США обладают крупнейшей экономикой мира, глубокими финансовыми рынками и мощной военной мощью, что обеспечивает устойчивость валюты. Инвестиционные обязательства президента Дональда Трампа перед крупными странами и корпорациями способствуют притоку средств в страну.

По многим показателям доллар остается доминирующей мировой валютой, однако один из них указывает на обратное. В начале века на доллар приходилось более 70% мировых валютных резервов, сейчас этот показатель составляет менее 60%. Если бы еврозона была более сплоченной, а финансовая система Китая — более открытой, альтернативы доллару были бы более привлекательны, а его падение — более стремительным.

Для США это имеет важное значение. В прошлом Китай и страны Ближнего Востока стабильно рефинансировали свои сбережения на американском рынке долга. Их почти 5 триллионов долларов валютных резервов снизили стоимость заимствований в США примерно на полпроцента, что позволило сэкономить миллиарды налогоплательщиков на ипотечных и автокредитах, а также удешевило вложения компаний в новые проекты.

Сейчас ситуация изменилась. Китай прекратил покупку долларов, а в будущем может начать их продажу. Постепенное отступление от доллара приведет к медленному росту процентных ставок в США. Резкое же отсоединение может вызвать потрясения на финансовых рынках. В странах Персидского залива снижение цен на нефть и чрезмерные расходы могут привести к уменьшению профицита и сокращению притока капитала в США. Ослабление позиции доллара также снижает его эффективность для Вашингтона как инструмента экономического управления.

Почему власть доллара слабеет

В 2005 году будущий глава Федеральной резервной системы Бен Бернанке предложил объяснение загадочного явления: почему долгосрочные процентные ставки продолжали снижаться, несмотря на повышение их центральным банком. Его гипотеза о «глобальной избыточности сбережений» утверждала, что страны с профицитом бюджета, такие как Китай и экспортёры нефти из Персидского залива, массово инвестировали свои доходы в американский государственный долг, что повышало спрос на него и делало кредиты в США более доступными для заёмщиков.

Два десятилетия спустя доллар по-прежнему остаётся мировой резервной валютой, однако ситуация изменилась. В 2014 году резервы Китая достигли своего пика в 4 триллиона долларов, но с тех пор они сократились до 3,3 триллиона. С 2017 года положительное сальдо торгового баланса стран Персидского залива составило почти 800 миллиардов долларов, однако объём их валютных резервов остался прежним.

Отток средств из долларовых инвестиций будет продолжаться под воздействием как глобальных, так и внутренних факторов. В мировом масштабе ситуация выглядит следующим образом:

• Доверие к американским активам снизилось по сравнению с прошлым. Государственный долг США остаётся высоким и продолжает расти. Вашингтон ввёл пошлины как на союзников, так и на противников. Политическая нестабильность, включая приостановку работы правительств, и открытое противостояние Белого дома с независимостью центрального банка усиливают опасения по поводу высокой инфляции, которая подрывает стоимость долларовых сбережений.

• Доллар, который когда-то служил защитой, теперь стал инструментом геополитического давления. После начала СВО России на Украине в 2022 году США и их союзники заморозили российские активы на сумму 300 миллиардов долларов. Этот шаг показал готовность Вашингтона использовать валюту как инструмент внешней политики — предупреждение, которое не может игнорировать Китай и страны Персидского залива.

• Интересы Китая и США всё больше расходятся, усиливая опасения Пекина по поводу безопасности западных инвестиций. На Ближнем Востоке удар Израиля по Катару стал последним примером ослабления пакта «энергия в обмен на безопасность», который десятилетиями связывал страны Персидского залива с США.

Глобальные тенденции усиливают изменения, уже происходящие на национальном уровне.

Ранее Китай был жестко привязан к доллару, что требовало значительных закупок казначейских облигаций для поддержания стабильности национальной валюты. С середины 2010-х годов Пекин перешел к «грязному плавающему» курсу, сократив количество интервенций и уменьшив необходимость накопления ликвидных долларовых активов. Китай также инициирует процесс отказа от доллара в мировой торговле, при этом развивающиеся рынки всё чаще используют свои национальные валюты. Доля юаня в международных торговых расчетах Китая достигла 25% к 2023 году, увеличившись с 2% в 2010 году.

Кроме того, профицит текущего счета Китая снижается, что уменьшает объем денежных средств для рециркуляции на мировых рынках. Сальдо торгового баланса Китая сократилось до 2,3% ВВП в 2024 году по сравнению с почти 10% в 2007 году. Некоторые нефтяные государства также испытывают значительные изменения: Саудовская Аравия превратилась из кредитора в заемщика.

Как мир обеспечивает себя в условиях меняющейся экономики и климата: от сельского хозяйства до цепочек поставок и потребительских тенденций.

Быстро растущие внутренние расходы истощают нефтедолларовый фонд стран Персидского залива, которые ранее инвестировали свои средства за рубежом. Катар, например, вложил 300 миллиардов долларов в подготовку к чемпионату мира по футболу 2022 года. Саудовская Аравия, возможно, планирует выделить более 1 триллиона долларов на создание футуристических городов, развитие спорта и развлечений. Нефтяные деньги, ранее направлявшиеся в надежные американские облигации, теперь инвестируются в более рискованные проекты. В условиях сокращения доходов и увеличения внутренних расходов суверенные фонды благосостояния стран Персидского залива перенаправляют капитал в акции, горнодобывающие компании и недвижимость, вместо того чтобы продолжать кредитовать правительство США.

Легкие деньги из-за границы? Конец эпохи

В будущем страны Персидского залива, скорее всего, не откажутся от доллара быстро. Переход от американской валюты будет происходить постепенно благодаря валютной привязке и связям в области безопасности. Жесткая позиция Трампа, который готов вводить санкции даже за незначительные признаки отказа от доллара, усиливает это ограничение. Тем не менее, Вашингтон не может рассчитывать на увеличение поддержки. Снижение цен на нефть и внутренние приоритеты стран Персидского залива указывают на продолжение снижения внимания к доллару.

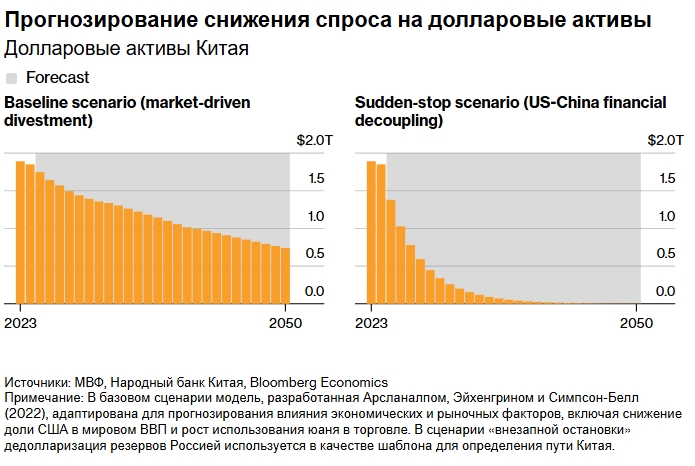

Активы Китая в долларах имеют только один путь: вниз. Ослабление накопления резервов и уменьшение потребности в выставлении торговых счетов в долларах и интервенциях на валютном рынке приводят к оттоку инвестиций. Основной сдерживающий фактор — поиск рынков, достаточно ликвидных для поглощения огромного объема резервов. Рассмотрим два возможных сценария:

• Постепенное уменьшение долларовых резервов Китая, обусловленное ростом торговой роли юаня и экономической мощью Китая, а не геополитическими факторами. Согласно модели, разработанной экономистом Международного валютного фонда Серканом Арсланалпом и другими, доля доллара в резервах Китая сократится с нынешних 58% до 24% к 2050 году.

• Геополитическая напряженность, приводящая к быстрому финансовому разрыву. Примером может служить ускоренное стремление России снизить свою зависимость от доллара. С конца 2016 по конец 2021 года доля доллара в резервах России упала с 40% до 11%. Если Китай последует аналогичному пути, его долларовые активы могут практически полностью исчезнуть за короткий срок.

Примечание: Базовый сценарий основан на модели, разработанной Арсланалпом, Эйхенгрином и Симпсон-Белл (2022), которая адаптирована для прогнозирования влияния экономических и рыночных факторов, включая снижение доли США в мировом ВВП и рост использования юаня в торговле. Сценарий «внезапной остановки» использует дедолларизацию резервов России как шаблон для определения пути Китая.

Эпоха легкого перетока иностранных сбережений в долларовые активы, которая сдерживала стоимость заимствований в США и давала Вашингтону мощный инструмент санкций, постепенно подходит к концу. Это предвещает повышение процентных ставок, что приведет к увеличению долговой нагрузки США, росту стоимости внутренних инвестиций и ограничению возможностей внешней политики.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба