Приветствую на канале, посвященном инвестициям! 26.12.25 вышел отчёт за 11 месяцев 2025 г. компании ВТБ (VTBR). Этот обзор посвящён разбору компании и этого отчёта.

О компании.

ВТБ – российская финансовая группа, включающая более 20 кредитных и финансовых организаций, работающих во всех сегментах финансового рынка. ВТБ - №2 по активам в РФ после Сбера.

Компания сильнее других финансовых организаций пострадала от текущей геополитической ситуации. В 2022 году были введены санкции со стороны США, Евросоюза и ряда других стран. Банк отключили от системы SWIFT. Также были заморожены международные активы ВТБ. Из позитивных новостей были присоединены банк Открытие и РНКБ.

В 2023 году были проведены две доп эмиссии объемом 243 млрд. В результате которых, доля государства в капитале банка уменьшилась с 87 до 61,8%. Среди покупателей акций банка, был якорный «негосударственный институциональный инвестор», название которого из-за санкций не раскрывается.

А в 2025 году была новая доп эмиссия, в результате которой доля голосующих акций, находящаяся под контролем государства, снизилась до 50,1%. Но у ВТБ еще есть два типа привилегированных акций на 521 млрд. И в сентябре первый зампред правления банка Дмитрий Пьянов заявил, что конвертация привилегированных акций ВТБ, принадлежащих государству, в обыкновенные может быть реализована в 2026 году посредством новой допэмиссии акций - с оплатой "префами".

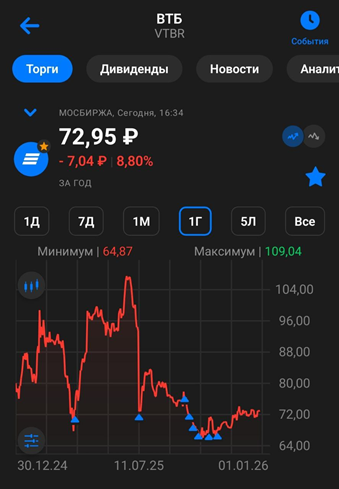

Текущая цена акций.

Акции ВТБ практически с самого IPO, уже 17 лет, находятся в нисходящем тренде. Сейчас котировки торгуются вблизи исторических минимумов. С начала 2025 года динамика также негативная: -8%. Но правда, это без учета выплаченных дивидендов, размеры которых были одни из самых высоких среди всех акций, торгующихся на Мосбирже. Если учесть эти дивиденды, то динамика с начала года: +24%.

Финансовые результаты

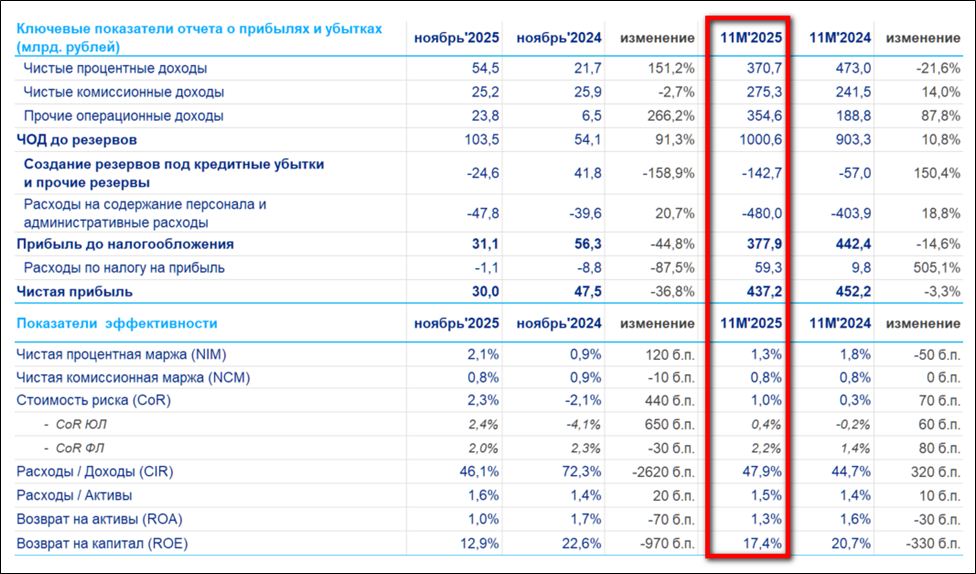

Результаты за 11М 2025:

Чистый процентный доход (ЧПД) 371 млрд (-22% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистый комиссионный доход (ЧКД) 275 млрд (+14% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 355 млрд (+88% г/г).

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 1001 млрд (+11% г/г).

Расходы на создание резервов 143 млрд (+150% г/г).

Операционные расходы 480 млрд (+19% г/г).

Чистая прибыль (ЧП) 437млрд (-3% г/г).

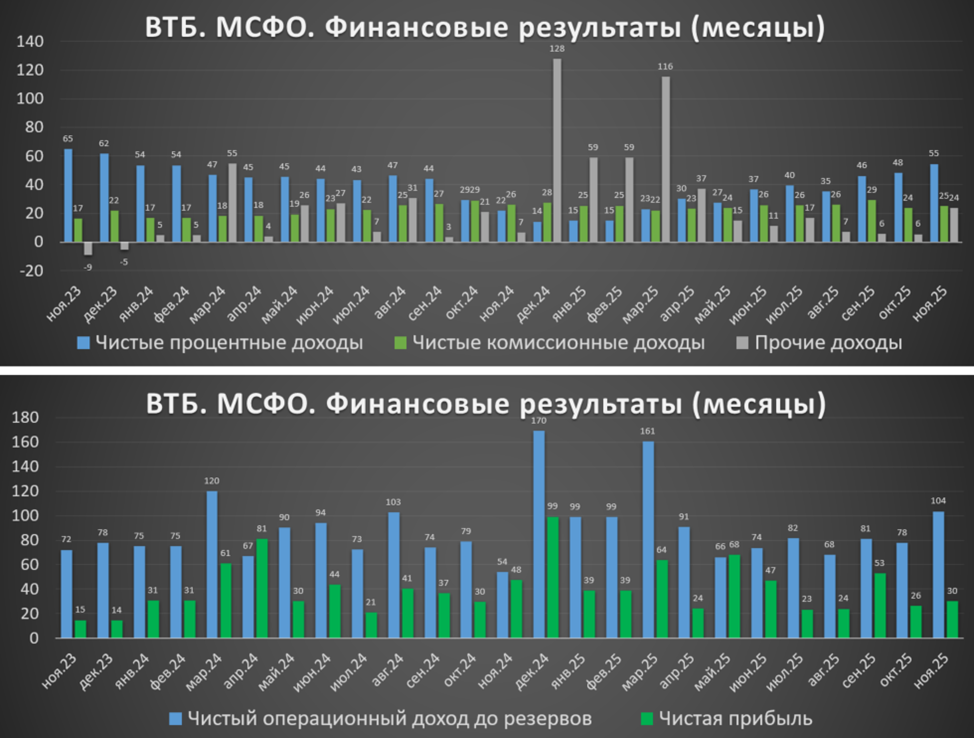

За год ЧПД у ВТБ снизились на 22%. А это основной банковский доход. Причина падения – это рост расходов по депозитам. В результате, ЧПМ (чистая процентная маржа) очень низкая. А это ключевой показатель, который отражает разность ставок по кредитам и вкладам. Сейчас ЧПМ = 1,3%, хотя год назад был 1,8%. А у Сбера этот показатель 6,2%. Т.е. у ВТБ низкая эффективность, вероятно, банк выдал много кредитов по низким фиксированным ставкам. А у Сбера, наоборот, большая часть кредитов по плавающей ставке, поэтому для него изменения ставки ЦБ менее критично. Но со снижением ключевой ставки ситуация для ВТБ улучшается. В начале 2025 году ЧПД были на уровне 15 млрд в месяц, а в ноябре они уже 55 млрд. А это уже относительно неплохое значение.

ЧКД прибавили 14% за год, что является неплохим ростом, учитывая высокую базу прошлого года.

Также у ВТБ значимые ПД (Прочие доходы), которые за 11 месяцев практически соответствуют ЧПД. Большую часть из них, ВТБ получил в 1 квартале, в основном благодаря удачным операциям с ценными бумагами. Но нужно понимать, что ПД – фактически, это разовый доход, и далеко не факт, что он повторится в будущем.

Еще стоит отметить, что ВТБ за 11 месяцев вместо расходов по налогам, отразил доходы по ним на 59 млрд. Так получилось из-за большого налогового убытка по основному банковскому бизнесу.

Операционные расходы выросли на 19% г/г. На динамику оказала влияние консолидация Почта Банка в конце 2024 года. Кстати, в 2026 году планируется расширение офисной сети, т.е. расходы продолжат расти.

В итоге, ЧП = 437 млрд, что только на 3% ниже г/г. Т.е. ВТБ смог в период высокой ставки заместить упавшие ЧПД различными прочими доходами, что помогло удержать ЧП.

Баланс.

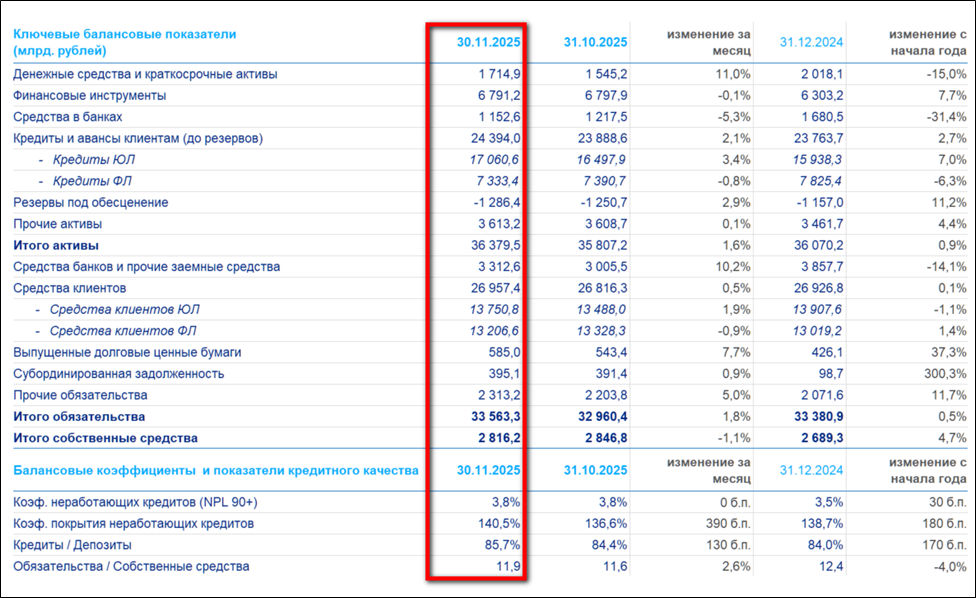

Изменения с начала года:

Кредитный портфель 24,4 трлн (+2,7%).

Средства клиентов 27 трлн (+0,1%).

Собственные средства 2,8 трлн (+4,7%).

ВТБ, в том числе за счет доп эмиссий, смог восстановить свой капитал после спада 2022 года, и он находится на рекордных отметках.

Также продолжается рост бизнеса. При этом ВТБ осуществляет «кредитный маневр»: по итогам 11 месяцев кредиты юридическим лицам выросли на 7%, а кредиты физ лицами сократились на 6%.

Достаточность капитала

Нормативы достаточности капитала Банка находятся на уровнях, слегка превышающих регуляторные минимумы:

Н20.0 (общий) 9,6% (минимально допустимое значение с учетом надбавок 9,25%),

Н20.1 (базовый) — 6,1% (минимально допустимое значение с учетом надбавок 5,75%),

Н20.2 (основной) — 7,7% (минимально допустимое значение с учетом надбавок 7%).

Для сравнения, у Сбера Н20.0 = 13,4%, т.е. финансовое положение намного более устойчивое. Именно низкая достаточность капитала ВТБ – это основное препятствие для регулярной выплаты дивидендов. Т.к. их выплата напрямую уменьшает капитал и нормативы могут упасть ниже регуляторных минимумов.

Дивиденды.

Дивидендная политика ВТБ подразумевает выплату не менее 25% от ЧП по МСФО. Ну а так как это государственная компания, то норма выплаты должна быть 50%.

Но из-за проблем с достаточностью капитала дивиденды в 2021-2023 годах не выплачивались. Хотя и до этого доходность была низкой.

В течение 2024 года, несмотря на сложное финансовое положение, менеджмент часто заявлял о дивидендном сюрпризе. Но в него не особо верилось, к тому же в начале 2025 года, они уже наоборот, говорили о том, что будут рекомендовать отказаться от них.

Но в итоге, всё же сюрприз состоялся, ВТБ летом выплатил дивиденды за 2024 год в размере 25,58₽ на обыкновенную акцию (доходность к текущей цене акции 35%). На эти цели было распределено 276 млрд, т.е. 50% от ЧП за прошлый год.

Естественно, это сказалось на достаточности капитала, поэтому в сентябре ВТБ провел доп эмиссию на 84 млрд.

Текущий главный вопрос, будут ли дивиденды в следующем году. С одной стороны, низкая достаточность капитала не позволяет это сделать. Но с другой стороны, государство, как основной акционер, в них заинтересованы, т.к. они являются источником финансирования Объединенной судостроительной корпорации, которой управляет ВТБ.

В начале декабря Костин заявил, что планируется направить на дивиденды за 2025 год от 25% до 50% прибыли. Таким образом, доходность может составить 12,4-25%. Но это без учета вероятных доп эмиссий, которые могут увеличить общее число акций, что скажется на снижении дивидендной доходности.

Перспективы и риски.

У ВТБ есть стратегия до 2026 года. Банк сильно перевыполнил план по ЧП 2024. Но, правда, снизил прогноз на 2025 до 500 млрд. Также был снижен прогноз по ЧПМ с 3,2% до 1,5%.

Ещё стоит отметить, что ВТБ является бенефициаром в российской банковской системе от снижения процентных ставок, и начавшееся в июне снижение ключевой ставки дает основания для реализации прогнозов на 2025-2026 года.

ЦБ планомерно восстанавливает регуляторные надбавки к коэффициентам достаточности. И для достижения достаточности на уровне 12,5% до 2029 года ВТБ нужно дополнительно 1,7 трлн. Основные источники: повышение прибыльности, продажа непрофильных активов, привлечение суборднированных депозитов из ФНБ.

Вообще ВТБ – один из лидеров по числу непрофильных активов. Это мешает банку развиваться. И Костин недавно заявил о намерении выйти из них в ближайшие 5 лет. В частности, в этом году продали несколько отелей, последняя сделка - продажа отеля "Мариотт" в историческом центре Казани.

ВТБ за все свое время уже неоднократно проводил доп эмиссии и вероятно, что в следующем году будет новая доп эмисиия, которая снова размоет долю акционеров, но позволит выплатить дивиденды.

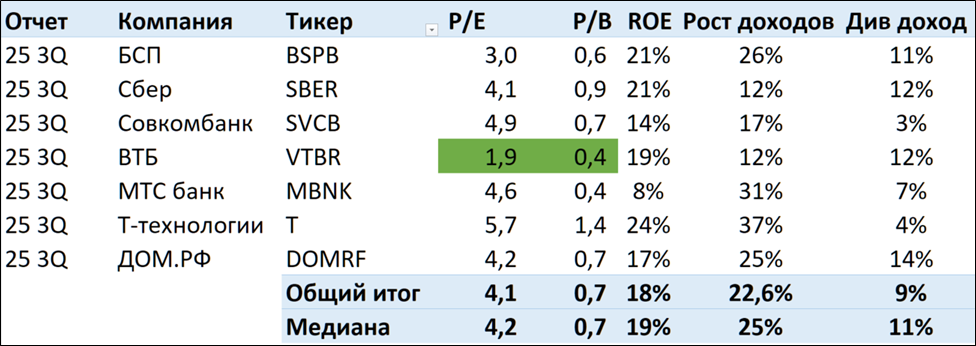

Мультипликаторы.

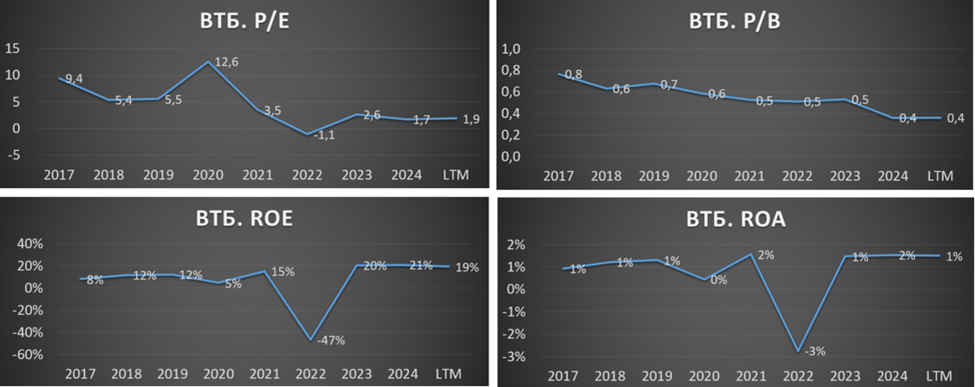

По мультипликаторам компания оценена дёшево:

Капитализация = 1 трлн (цена об. акции 73,5₽);

P/E = 1,9; Fwd P/E 2025 = 2;

P/B = 0,4; ROE = 19.

Также ВТБ стоит значительно дешевле остальных представителей отрасли. Но это в основном за счет прочих доходов, которые не могут быть постоянно высокими, если скорректировать на них ЧП, то P/E ≈ 13.

Выводы.

ВТБ – это банк №2 по активам в России. На 50% принадлежит государству.

ЧПД, а это основа банковского бизнеса, упали из-за снижения ЧПМ, на которую в свою очередь влияет ставка ЦБ. Итоговые результаты 11М 2025 в целом нейтральные. ЧП на уровне прошлого года. Правда, треть от всех доходов – это разовые прочие доходы. Но со снижением ключевой ставки, наблюдается восстановление ЧПД.

ВТБ осуществляет «кредитный маневр», увеличивая кредиты юр лицам, при этом сокращая розничное кредитование.

Уровень достаточности капитала банка слегка превышает регуляторные минимумы. Из-за этого дивиденды в 2021-2023 годах не выплачивались. Но за 2024 год всё-таки компания выплатила рекордные дивиденды. И высокая вероятность, что будут выплачены дивиденды в следующем году с доходностью 12-25% (но это без учета возможных новых доп эмиссий).

Выплата рекордных дивидендов повлияла на достаточность капитала, и ВТБ снова провел доп эмиссию на 84 млрд. Также для роста достаточности капитала, в течение 5 лет банк планируется избавление от непрофильных активов.

У ВТБ есть стратегия развития, согласно которой ЧП в 2025 будет около 500 млрд. А в 2026 году ожидается обновление рекорда по ЧП.

По мультипликаторам компания стоит дёшево. Расчетная справедливая цена акций 125₽.

Мои сделки.

Несмотря на дешевизну, покупка акций ВТБ – это спорная идея. Нельзя назвать бизнес компании качественным. Уже было много неприятных историй, начиная с момента IPO. Достаточно посмотреть на график цены акции, на котором виден многолетний даунтренд. Для консервативных инвесторов лучше выбирать Сбербанк.

Я обычно покупаю акции ВТБ спекулятивно. На данный момент они занимают около 6% от портфеля акций. Текущая просадка в районе 35%. Правда, можно сказать, что я ее уже отбил, т.к. использовал акции в целях налоговой оптимизации, плюс получил высокие дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба