Рост значимости кибербезопасности как критического элемента управления рисками усиливается на фоне цифровизации бизнеса, массовой миграции в облако и повсеместного внедрения ИИ, что поддерживает устойчивый долгосрочный спрос на услуги и продукты сектора. При этом ETF First Trust NASDAQ Cybersecurity (CIBR) в последние месяцы демонстрирует динамику немного слабее индексов S&P 500 и NASDAQ — в основном из-за коррекции в смежном ИИ-секторе. Эта краткосрочная дивергенция носит технический характер и не снимает структурных фундаментальных драйверов роста, поэтому текущая просадка выглядит как удобная возможность для аккуратного наращивания позиций.

Мы присваиваем рейтинг «Покупать» акциям CIBR и повышаем целевую цену с $75,00 до $88,06 на следующие 12 месяцев. Потенциал роста равен 25,7%.

Мы провели оценку потенциала на основе средневзвешенных целевых цен бумаг компаний, входящих в состав фонда.

First Trust NASDAQ Cybersecurity ETF (CIBR) — биржевой фонд с экспозицией на компании из сферы кибербезопасности. В состав фонда входят разработчики ПО для кибербезопасности и провайдеры сетевого оборудования и инфраструктуры.

В портфеле фонда представлено 32 эмитента. В топ-5 — Infosys, Cisco Systems, Palo Alto Networks, CrowdStrike Holdings, Broadcom, на них приходится 38,84% портфеля.

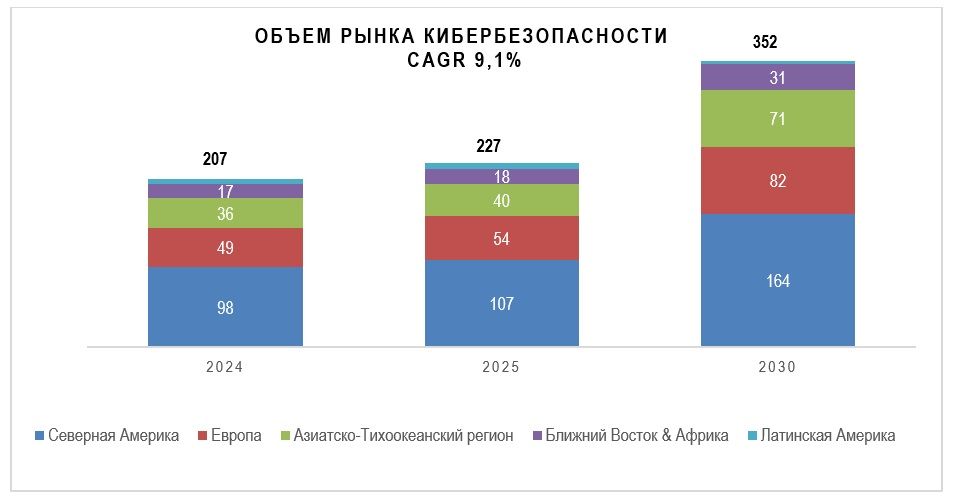

Кибербезопасность остается одним из наиболее быстрорастущих сегментов глобальной IT-индустрии, демонстрируя устойчивые темпы расширения, существенно опережающие общий рынок технологий. По оценке Gartner, совокупные мировые расходы на информационную безопасность составили около $184 млрд в 2024 году и увеличились до $212–213 млрд в 2025 году, с дальнейшим ростом до порядка $240 млрд в 2026 году. Альтернативные оценки Markets and Markets предполагают расширение рынка до $351,9 млрд к 2030 году, что соответствует среднегодовому темпу роста на уровне около 9%. В совокупности консенсус аналитических агентств указывает на сохранение CAGR в диапазоне 7–15% в ближайшие годы при доминирующей роли Северной Америки, на которую приходится около 40% глобальных затрат.

Информационная безопасность закрепляется в качестве одного из приоритетных направлений при формировании корпоративных и государственных IT-бюджетов. Ключевыми структурными драйверами спроса выступают ускоренная цифровизация бизнес-процессов, массовый переход в облачную среду, а также активное внедрение решений на базе искусственного интеллекта и обработки больших данных, что расширяет поверхность для атак и повышает требования к защите данных и инфраструктуры. Дополнительным фактором поддержки рынка остается рост экономического ущерба от киберпреступности, который, по оценкам Cybersecurity Ventures, достиг около $10,5 трлн в 2025 году.

Риски для сектора связаны с высокой фрагментацией рынка и усилением ценовой конкуренции, что оказывает давление на маржинальность, особенно у нишевых и средних вендоров. Дополнительное влияние имеют регуляторные ограничения, требования по локализации данных и зависимость от крупных облачных платформ.

Описание ETF

First Trust NASDAQ Cybersecurity ETF (CIBR) — биржевой инвестиционный фонд (ETF) с экспозицией на акции компаний из сферы кибербезопасности. Фонд управляется First Trust и нацелен на повторение динамики Nasdaq CTA Cybersecurity Index, индекса, включающего публичные компании, основная деятельность которых связана с разработкой и внедрением решений по защите цифровых систем и данных (кибербезопасностью).

В составе фонда преимущественно разработчики ПО для кибербезопасности и провайдеры сетевого оборудования и инфраструктуры. Критериями для включения эмитентов в портфель являются капитализация не менее $250 млн и free float акций не менее 20%. На текущий момент 28 из 32 компаний занимаются непосредственно кибербезопасностью.

В разрезе географии на долю американских компаний приходится 77,2% портфеля, также представлены компании из Канады (3,5%) и Израиля (4,3%), Франции (4,2%), Индии (8,3%), Японии (1,9%) и Великобритании (0,1%). Порядка 0,5% занимают свободные средства.

Фонд создан 07.07.2015, управляющей компанией выступает First Trust. Комиссия за управление равна 0,60%. По состоянию на 22.01.2026 стоимость чистых активов под управлением фонда составляла $10,7 млрд.

По состоянию на 22.01.2026 в портфеле фонда представлено 32 эмитента. В топ-5 входят Infosys, Cisco Systems, Palo Alto Networks, CrowdStrike Holdings, Broadcom, на них приходится 38,84% портфеля.

Ребазированная динамика акций CIBR и индексов S&P 500 и Nasdaq Composite. С середины октября 2025 года фонд торгуется хуже бенчмарков S&P 500 и Nasdaq: главная причина — масштабная коррекция в секторе ИИ, начавшаяся в это же время, которая тянет за собой и сектор кибербезопасности. Многие ключевые холдинги фонда плотно интегрируют ИИ-решения в свои продукты и зависят от роста облачной инфраструктуры и инфраструктуры дата-центров, а снижение инвестиций в AI-проекты и откат оценок у технологических компаний приводит к синхронному падению спроса и переоценке позиций этих вендоров, что особенно сильно отражается на ETF по кибербезопасности.

Дивидендная политика

Дивидендная политика фонда First Trust NASDAQ Cybersecurity ETF (CIBR) предусматривает ежеквартальные выплаты, что отражено в истории распределения доходов за последние годы, хотя фактическое количество выплат за календарный год варьировалось (иногда три, иногда четыре дивидендных распределения). История регулярных выплат начинается с запуска фонда в 2015 году, с тех пор CIBR периодически выплачивает дивиденды на акцию на основе реализованного дохода.

Тем не менее фонд не может похвастаться высокой дивидендной доходностью: по данным за последние 12 месяцев, суммарная выплата составила около $0,30 на акцию при доходности 0,42%. Усредненная годовая дивидендная доходность в период с 2015 по 2025 год составляет 0,48%, что отражает скромные выплаты, однако это объяснимо, так как большинство компаний в фонде — компании роста.

Перспективы и риски

Сектор кибербезопасности демонстрирует устойчивый структурный рост, обусловленный цифровизацией экономики, переходом корпоративных ИТ-ландшафтов в облачную среду и активным внедрением решений на базе искусственного интеллекта. По оценке Gartner, глобальные расходы на информационную безопасность составили около $184 млрд в 2024 году и выросли до $212–213 млрд в 2025 году с дальнейшим увеличением до порядка $240 млрд в 2026 году. Эти данные отражают устойчивый двузначный рост бюджетов на безопасность как в корпоративном, так и в государственном секторе.

Альтернативную оценку масштабов рынка предоставляет Markets and Markets, согласно которой мировой рынок кибербезопасности оценивается примерно в $227,6 млрд в 2025 году с прогнозом роста до $351,9 млрд к 2030 году, что соответствует среднегодовому темпу роста на уровне около 9,1%. Более агрессивный сценарий развития сектора закладывает Cybersecurity Ventures, оценивая глобальные расходы на продукты и услуги кибербезопасности в диапазоне $450–520 млрд в середине 2020-х годов и допуская возможность роста совокупного рынка до $1 трлн к 2031 году, что отражает расширенную методологию учета сервисов, программных решений и смежных сегментов.

Дополнительные прогнозы, включая оценки IDC, также подтверждают устойчивый рост: по их расчетам, совокупные мировые расходы на безопасность могут приблизиться к уровню $377 млрд к 2028 году, при этом наибольшая доля рынка традиционно приходится на Северную Америку, где сосредоточено около 40% глобальных затрат на кибербезопасность

Фундаментальным фактором, поддерживающим рост сектора, остается экономический ущерб от киберпреступности. По данным Cybersecurity Ventures, совокупные глобальные потери от кибератак оцениваются примерно в $10,5 трлн в 2025 году с прогнозом увеличения до $12 трлн и выше к 2031 году, что включает прямые финансовые потери, простои бизнеса, репутационный ущерб и затраты на восстановление инфраструктуры. Эти оценки формируют устойчивую мотивацию для компаний увеличивать инвестиции в защиту цифровых активов и данных.

В совокупности прогнозы различных аналитических агентств сходятся в том, что рынок кибербезопасности пребывает в фазе масштабного и устойчивого роста. Несмотря на существенный разброс в абсолютных оценках объема рынка — от порядка $200 млрд до более чем $500 млрд в зависимости от методологии — консенсус заключается в сохранении среднегодовых темпов роста в диапазоне 7–15% в ближайшие годы. Ключевыми структурными факторами остаются цифровизация, облачная трансформация и рост ИИ-нагрузки на корпоративные системы.

Спрос на решения кибербезопасности поддерживается прежде всего увеличением числа и сложности атак. Распространение программ-шантажистов, атак на цепочки поставок программного обеспечения, а также деятельность организованных и государственно поддерживаемых групп повышают операционные и репутационные риски для бизнеса. В результате инвестиции в информационную безопасность все чаще рассматриваются не как элемент ИТ-развития, а как критически важная часть системы управления рисками и непрерывности бизнеса.

Искусственный интеллект становится фактором двойного назначения. С одной стороны, ИИ активно внедряется в продукты кибербезопасности, повышая эффективность обнаружения аномалий, автоматизации реагирования и анализа больших массивов данных. С другой стороны, злоумышленники используют ИИ для создания более реалистичных фишинговых кампаний, автоматизированного поиска уязвимостей и масштабирования атак. Это формирует технологическую «гонку вооружений», при которой каждая новая волна цифровых инноваций одновременно усиливает и защиту, и атакующие возможности, поддерживая долгосрочный спрос на решения безопасности.

Рост регуляторных требований также оказывает значимое влияние на сектор. Законодательство в области защиты персональных данных, устойчивости критической инфраструктуры и обязательного раскрытия инцидентов делает инвестиции в безопасность обязательным элементом корпоративного управления. В ряде отраслей расходы на кибербезопасность все чаще включаются в нормативные требования, что снижает чувствительность спроса к экономическим циклам и поддерживает базовый уровень инвестиций даже в условиях замедления экономики.

С точки зрения перспективных направлений наибольший потенциал роста сохраняют сегменты облачной безопасности и управления конфигурациями, решения по управлению идентификацией и привилегированным доступом, системы обнаружения и реагирования на инциденты, а также инструменты обеспечения безопасности на этапах разработки программного обеспечения и внедрения ИИ-моделей. Дополнительное внимание уделяется защите промышленных и инфраструктурных систем, включая энергетику, транспорт и телекоммуникации, где цифровизация расширяет поверхность для атак. Важным направлением остается и безопасность цепочек поставок программного обеспечения, особенно после крупных инцидентов, связанных с компрометацией обновлений и сторонних компонентов.

Касаемо рисков: сектор кибербезопасности характеризуется высокой фрагментацией, что создает давление на небольших и нишевых вендоров, стимулируя процессы консолидации и усиливая ценовую конкуренцию. Дефицит квалифицированного персонала увеличивает затраты и снижает маржинальность компаний, одновременно поддерживая спрос на управляемые сервисы и сервисные модели дохода. Геополитические и правовые ограничения, включая санкции, экспортные барьеры и требования по локализации данных, а также зависимость от крупных облачных платформ способны повышать операционные издержки и усиливать конкуренцию со стороны встроенных решений, что оказывает давление на маржу независимых поставщиков. Публичные компании сектора подвержены волатильности оценок, особенно в периоды коррекции технологического рынка, это отражается на мультипликаторах и стоимости акций. Для инвесторов в ETF, в том числе CIBR, ключевыми остаются концентрация портфеля в ведущих компаниях и чувствительность к секторной волатильности.

Ведущие компании портфеля ETF

Infosys Ltd (INFY)

Консенсус-прогноз Refivitiv — «Держать» с целевой ценой $20,0 (потенциал роста 10%)

Infosys Ltd. — индийская многонациональная IT-компания, ведущий поставщик консалтинга и цифровых сервисов. Компания, основанная в 1981 году и базирующаяся в Бангалоре, предлагает полный набор услуг по цифровой трансформации — консалтинг, облачные решения и цифровые миграции, разработку и интеграцию ПО, автоматизацию бизнес-процессов, а также продукты и платформы (включая банковскую платформу Finacle и подразделения по продуктовым решениям и автоматизации). Основная ценность Infosys — способность реализовывать крупномасштабные трансформации для корпоративных клиентов, сочетая облако, данные и AI-решения для повышения операционной эффективности, построения реактивной архитектуры данных и ускорения внедрения прикладного искусственного интеллекта.

В перспективе спрос на услуги Infosys поддерживается продолжающейся цифровизацией, ростом инвестиций в AI и миграцией в облако, компания усиливает позиционирование в AI-проектах и фиксирует рост пайплайна сделок, что указывает на улучшение среднесрочных перспектив. Вместе с тем риски включают давление конкуренции на цены, зависимость от основных рынков (Северная Америка и Европа) и кадровые/миграционные ограничения.

Cisco Systems (CSCO) - NASDAQ

Консенсус-прогноз Refivitiv — «Покупать» с целевой ценой $86,0 (потенциал роста 17%)

Cisco Systems — американская транснациональная технологическая компания со штаб‑квартирой в Сан‑Хосе, один из ведущих мировых поставщиков сетевого оборудования, программного обеспечения и решений в области кибербезопасности. Компания разрабатывает и поставляет решения для маршрутизации и коммутации, облачной инфраструктуры и инфраструктуры дата‑центров, сетевой безопасности, корпоративной совместной работы (Webex), а также программные продукты и профессиональные сервисы, обеспечивая комплексную поддержку корпоративной IT‑инфраструктуры. Ключевое преимущество Cisco — способность создавать защищенные, наблюдаемые и масштабируемые сети, критически важные для корпоративных систем, облачных миграций и гибридной работы. В 2025 году компания усилила стратегию вокруг инфраструктуры и наблюдаемости AI‑ready, что отражает рост выручки и акцент на поддержку AI‑нагрузок, а стратегическое приобретение Splunk за $28 млрд укрепило позиции Cisco в области наблюдаемости, безопасности и анализа машинных данных. Перспективы компании остаются позитивными: переход клиентов в облако, рост сетевого трафика и потребность в безопасной, управляемой инфраструктуре, а также внедрение AI создают устойчивый спрос на решения Cisco.

Palo Alto Networks Inc (PANW) — NASDAQ

Консенсус-прогноз Refivitiv — «Покупать» с целевой ценой $230 (потенциал роста 25%)

Palo Alto Networks — американская многонациональная компания, лидер в области кибербезопасности, занимающийся защитой сетей, облачных сервисов и информационных систем. Компания создает и продает широкий набор решений для защиты корпоративных данных, контроля доступа, наблюдения за системами и быстрого реагирования на угрозы, что позволяет клиентам безопасно работать в интернете и в облачных сервисах. В последние годы компания демонстрирует стабильный рост выручки, отражая высокий спрос на подписочные сервисы и переход клиентов к комплексным решениям безопасности. Стратегия развития включает приобретения других компаний для усиления возможностей в области защиты, ИИ и управления доступом.

В 2025 году Palo Alto приобрела Protect AI и объявила о покупке CyberArk, расширив портфель решений по защите данных и привилегированных учетных записей. Эти шаги укрепляют позиции компании на рынке, но масштабные покупки создают риски интеграции и финансовую нагрузку, повышают чувствительность акций к ожиданиям инвесторов. В целом перспективы компании остаются положительными на фоне цифровизации и роста числа киберугроз, при этом успех будет зависеть от способности эффективно управлять новыми активами.

Оценка

Мы провели оценку потенциала роста акций First Trust NASDAQ Cybersecurity ETF на основе средневзвешенных целевых цен бумаг компаний, входящих в состав фонда. Исходя из данной методики, потенциал роста акций фонда на горизонте следующих 12 месяцев составляет 25,7%, что предполагает целевую цену на уровне $88,06. Мы присваиваем акциям CIBR рейтинг «Покупать».

Технический анализ

Акции CIBR пробили уровень поддержки $72, находятся рядом с нижней границей многолетнего восходящего канала. Вероятен отскок и возвращение в боковое движение с границами $72–78. В случае негатива фонд должен удержать нижнюю границу канала, проходящую у $68, с дальнейшим отскоком до $72. По показателю RSI, равному 36 пунктов, акции фонда являются заметно перепроданными, шанс на отскок вверх в ближайшее время сильно увеличивается.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба