ЦБ, вероятно, сохранит ставку на уровне 16% из-за ускорения инфляции и высоких ожиданий

Рост ВВП замедлился, потребительская активность снизилась, население наращивает сбережения

В 2026 году экономика вырастет сдержанно, основными рисками остаются цены на нефть и бюджет

Данные Росстата (в т.ч. относительно сильные темпы роста экономической активности и потребления в декабре и в 4кв25) согласуются с нашим предположением, что ЦБ, скорее всего, сохранит на заседании 13 февраля ключевую ставку без изменения на уровне 16%. Основанием для такого прогноза служит январский всплеск инфляции c ускорением годовых темпов до 6,46% против 5,59% на конец 2025 г, сохранение в январе высоких инфляционных ожиданий населения (13,7%) и рост ценовых ожиданий бизнеса, а также усиление внешних проинфляционных рисков. Несмотря на разовый характер проинфляционных факторов (НДС, тарифы, акцизы), регулятору потребуется время для оценки их вторичных эффектов на устойчивую инфляцию, что станет понятно не ранее мартовского заседания. В то же время реальная ключевая ставка около 10%, сохраняющаяся на этом уровне или выше уже очень длительное время (с осени 2024 г), оказывает все большее давление на рыночную часть экономики. Наш прогноз предполагает, что ключевая ставка к концу 2026 года снизится до 12-13%, это позволило бы сбалансировать риски между инфляцией и экономическим ростом в условиях бюджетной консолидации и сохраняющихся внешних вызовов.

В случае паузы в снижении ключевой ставки в краткосрочном фокусе остаются флоатеры, поскольку в перспективе ближайших месяцев они смогут обеспечить держателей купонным доходом на уровне не менее 16% с возможностью реинвестирования по рыночной ставке. Впрочем, с учетом наших ожиданий по снижению ставки до 12% среднесрочно фокус стоит держать на классических облигациях с фиксированным купоном – в частности, на корпоративных бумагах от надежных заемщиков и долгосрочных ОФЗ.

В пятницу Росстат опубликовал экономические индикаторы за декабрь 2025 г и полный 2025 г., дал первую оценку ВВП за 2025 г и уточнил оценки за 2022-24 гг. По итогам 2025 года рост ВВП составил 1,0% (что соответствует верхней границе нашей оценки 0,8-1,0%, прогнозу Минэкономразвития 1,0% и верхней границе октябрьского прогноза ЦБ 0,5-1,0%). Оценка роста ВВП в 2024 г пересмотрена до 4,9% (прежняя оценка 4,3%), оценка роста за 2023 г не изменилась (4,1%), как и оценка спада в 2022 г (-1,4%). Таким образом, рост ВВП в 2025 г существенно замедлился по сравнению с 2023-24 гг на фоне проводимой в 2024-25 гг жесткой ДКП для замедления инфляции. Позитивный вклад в рост реального ВВП внесло прежде всего конечное потребление домохозяйств (где рост замедлился с очень высоких темпов 6,8% в 2024 г до вполне уверенных 3,4%), а также госуправление и валовое накопление основного капитала. Отрицательный вклад внесли сокращение валового накопления запасов и чистый экспорт. По видам экономической деятельности основной вклад в рост ВВП обеспечили обрабатывающая промышленность, госуправление и обеспечение военной безопасности, финансово-страховая деятельность, сельское хозяйство, строительство, гостиницы и общепит, а отрицательный вклад внесли добыча полезных ископаемых, оптовая и розничная торговля, операции с недвижимым имуществом, водоснабжение, водоотведение, утилизация отходов, обеспечение электрической энергией, газом и паром.

Помимо общего замедления роста экономики, особенностью 2025 г стала существенная неоднородность этого роста. Если к потребительскому спросу вполне применимо понятие «мягкой посадки», то в промышленности несколько отраслей продолжали расти высокими темпами, но в большинстве выпуск сократился по отношению к 2024 г.

В номинальной структуре ВВП 2025 г доля расходов на потребление домохозяйств повысилась с 49,7% до 51,1% (максимум с 2019 г), доля расходов госуправления увеличилась с 18,5% до 19,4% (максимум с 2020 г), доля валового накопления основного капитала поднялась с 22,8% до 23,6% (абсолютный максимум), а доля внешней торговли продолжила сокращаться. Так, доля экспорта в ВВП снизилась с 22,2% до 17,8% (абсолютный минимум), а доля импорта – с 17,8% до 15,2% (вблизи абсолютного минимума 2022 г). В условиях нарастающего санкционного давления, ограничений по доступности импорта и государственного курса на стимулирование импортозамещения российская экономика сейчас в меньшей степени связана с мировой, чем до 2022 г.

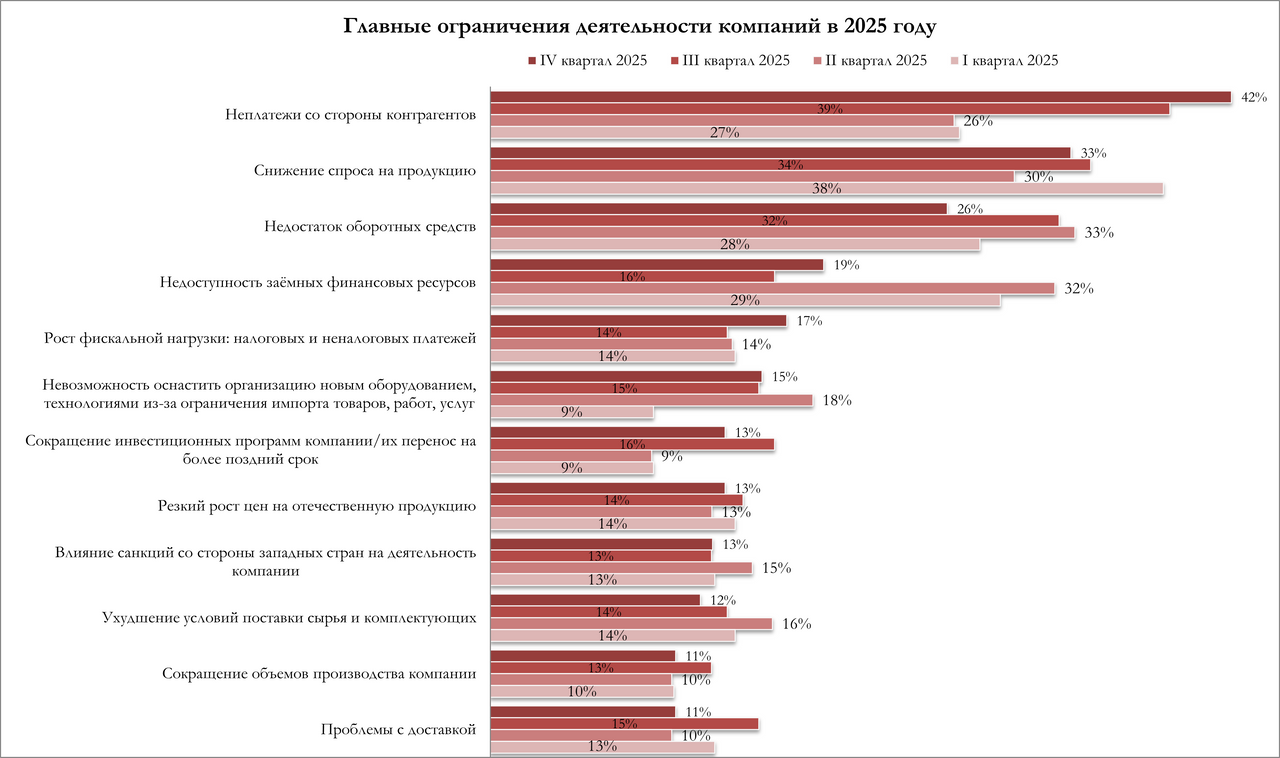

В 4кв25 и особенно в декабре рост экономической активности ускорился. По оценке Минэкономразвития, «рост ВВП в декабре составил +1,9% г/г после +0,1% г/г в ноябре, c исключением сезонного фактора – рост на +1,8 м/м SA (в 4 квартале 2025 года ВВП вырос на +1,0% г/г после +0,6% г/г в 3 квартале – отчётные данные Росстата в квартальном разрезе будут в апреле 2026 года)». Эта оценка Минэка существенно выше октябрьского базового прогноза ЦБ по росту ВВП в 4кв25 (-0,5-+0,5%). Сильнее ожиданий рынка в декабре вырос оборот розничной торговли, прежде всего непродовольственных товаров, что было ожидаемо, в т.ч. в Резюме обсуждения ключевой ставки Банка России говорилось, что ускорение (потребительского спроса) в 4к25 отражает стремление населения совершить крупные покупки до повышения НДС (а также увеличение покупок автомобилей перед повышением утильсбора). Судя по оперативным данным, а также выводам обзора Банка России по региональной экономике: «в январе 2026 г. рост потребительской активности замедлился после ускорения в декабре 2025 года. Это замедление было в том числе связано с охлаждением интереса граждан к крупным покупкам после временного оживления, проявившегося в конце 2025 г. накануне регуляторных изменений». Также отмечается, что «потребительскую активность также сдерживает тренд на более рациональное и экономичное потребление». Кроме того, выше ожиданий рынка в декабре было ускорение роста в обрабатывающей промышленности: +7,8% г/г (в еще большем объеме это наблюдалось в декабре прошлого года). Это может быть связано с сезонным увеличением госрасходов и закрытием контрактов в конце года. Между тем, в опросе РСПП на конец 2025 г предприятия назвали главной проблемой неплатежи контрагентов: в третьем и четвертом кварталах о ней заявляли 39% и 42% респондентов соответственно, тогда как в первом и втором — лишь 27% и 26%. В 2024 году этот показатель в зависимости от квартала находился в диапазоне 22–36%.

По итогам года рост промпроизводства замедлился до 1,3% (сентябрьский прогноз Минэка 1,5%) против пересмотренной оценки роста на 5,1% в 2024 г. (прежняя оценка 5,6%), добывающая промышленность сократилась на -1,6% против -0,5% в 2024 гг., обрабатывающая промышленность выросла на 3,6% против 9,1% в 2024 г. Как следует из данных Росстата, из 28 основных видов добывающих и обрабатывающих производств выросли в 2025 г только 7, из них с большим отрывом по темпам роста лидируют три, обычно ассоциирующихся с ВПК: производство прочих транспортных средств и оборудования (+32% г/г), производство готовых металлических изделий, кроме машин и оборудования (+18% г/г), выпуск компьютеров, электронных и оптических изделий (+11,7% г/г), а также в лидерах роста производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии (+15,4% г/г). Наибольший спад зафиксирован в производстве автотранспортных средств (-23,1%).

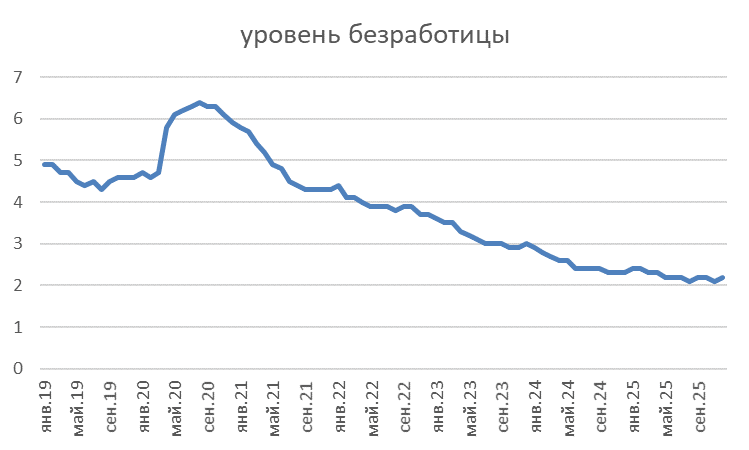

По данным Росстата, безработица остается вблизи исторических минимумов (декабрь 2,2% против 2,1% в ноябре), при этом спрос на труд постепенно ослабевает от максимальных значений. Так, в декабре число заявок от работодателей в органы службы занятости стало минимальным для этого месяца с 2019 г. Рост зарплат в 2025 г (последние данные – за ноябрь) замедлился по сравнению с 2024 г (в номинальном выражении за 11М25 +14,2% г/г против 17,8% г/г за 11М24, в реальном +4,8% г/г против +8,7% г/г за 11М24), но траектория пока идет несколько выше прогнозов. На этом внешне благоприятном фоне достаточно контрастно выглядит быстрая повышательная динамика hh индекса, значение которого в январе 2026 г достигло 9,6 (максимальное значение, по крайней мере, с начала 2020 г., что методологически соответствует высокому уровню конкуренции соискателей за рабочие места, рынку работодателя) против 4,8 в январе 2025 г (умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями).

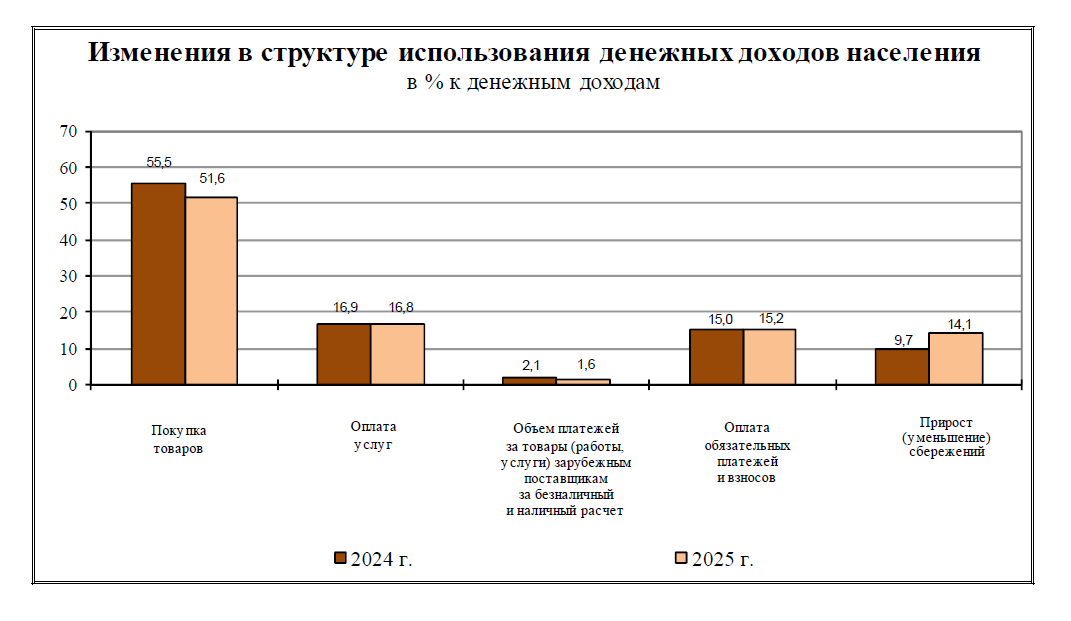

Рост потребительской активности существенно замедлился – по оценке Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в 2025 г вырос на 2,9% г/г против 7,1% г/г в 2024 г. Сберегательная активность увеличилась на фоне общего замедления роста экономики и роста неопределенности, положительных реальных ставок по депозитам (не только по отношению к официальной инфляции, но и к медианным инфляционным ожиданиям) и отрицательной динамики необеспеченного потребкредитования (из-за высоких процентных ставок и ужесточения банковских требований). Так, по данным Росстата, в 2025 г население сократило долю денежных доходов, направляемых на потребление товаров и услуг, до 70% (минимум с начала ведения серии в 2013 г) по сравнению с 74,5% в 2024 г. А доля денежных доходов, направленных на прирост сбережений, в 2025 г возросла до 14,1% против 9,7% в 2024 г. Как поясняет Росстат, к приросту сбережений здесь относятся сбережения во вкладах и ценных бумагах, изменение средств на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости.

Первые оперативные индикаторы за январь преимущественно указывают на вероятное ослабление роста экономической активности после временного ускорения в 4кв25. В опросах («Мониторинг предприятий» Банка России, опрос РСПП, ИНП РАН) предприятия в разных сочетаниях отмечают в качестве сложностей рост издержек, ухудшение оценок спроса, изменение налогового регулирования, ухудшение оценок логистических условий, дефицит трудовых ресурсов. К этому можно добавить усилившееся давление со стороны внешних факторов (снижение средней цены Urals в декабре-январе в район около $40/барр, продолжающееся ужесточение условий со стороны США и ЕС для экспорта российской нефти и нефтепродуктов из нее) и проблемы сильного рубля для экспортеров. Заметными новостями стало обращение крупнейшего застройщика ГК «Самолет» в правительство за предоставлением льготного кредита, а также решение ЦБ в конце января повысить с 1 марта 2026 года с 40 до 100% надбавку к коэффициентам риска на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой (впервые такая надбавка в 20% была введена в апреле 2025 г., а с 1 декабря Банк России повысил ее до 40%). В то же время авансирование госрасходов в начале года (предварительные данные Минфина об исполнении бюджета за январь) может поддержать часть отраслей обрабатывающей промышленности. По недельным данным Росстата, инфляция с начала года по 2 февраля составила 2,11%, что заметно выше темпов инфляции в январе 2019 г (1,01%), когда ставка НДС была повышена с 18% до 20% - впрочем, это отчасти компенсируется низкой инфляцией в декабре 2025 г (в отличие от декабря 2018 г).

Ухудшение условий для экспорта российской нефти, эффекты жесткой денежно-кредитной политики и сокращение бюджетного импульса, как ожидается, будут способствовать сдержанному росту российской экономики в 2026 г (1-1,2%). При этом 1П26 (высокая реальная ключевая ставка, адаптация спроса потребителей к частичному переносу повышения НДС в цены) ожидается с точки зрения экономической активности более слабым, чем 2П26, когда мы ожидаем увидеть более явный эффект от снижения ключевой ставки. Кроме того, ожидаемое нами некоторое ослабление курса рубля в 2026 г может снизить давление на экспортеров. Риски для экономики связаны, в частности, с сохранением низких цен на российскую нефть на длительный срок, с дефицитом бюджета существенно выше запланированного, сокращением возможностей бюджета оказывать поддержку предприятиям и медленным снижением ключевой ставки.

Росстат опубликовал данные за 2025 г.

Первая оценка ВВП. В номинальном выражении ВВП превысил 213 трлн руб. Рост ВВП составил 1,0%, что соответствует сентябрьскому прогнозу Минэкономразвития (3,9%).

В структуре ВВП по использованию Росстат отмечает увеличение внутреннего конечного спроса (+1,2%) при сокращении чистого экспорта. В сравнении в 2024 г рост внутреннего спроса существенно замедлился (тогда он составлял, по новой оценке Росстата, 5,0%), это может быть связано с эффектом более высокой базы и жесткой ДКП. Также в структуре ВВП в текущих ценах обращает внимание минимальная за всю историю серии данных (с 2011 г) доля экспорта (17,8%), а доля импорта (15,2%) практически соответствует историческому минимуму 2022г (когда из-за масштабных санкций пострадал прежде всего импорт). А вот доля валового накопления основного капитала (ВНОК) (23,6% ВВП) – напротив, на историческом максимуме. Так выглядит структурная трансформация экономики с 2022 г, о которой ранее говорил ЦБ – доля внешнего сектора в экономике сокращается, доля инвестиций (в которых должно отражаться и производство продукции ОПК) растет.

Рост расходов на конечное потребление в реальном выражении замедлился до 2,9% (5,5% в 2024 г). В основе этого показателя рост расходов домашних хозяйств (+3,4% против +6,8% в 2024 г). Это заметно выше октябрьского базового прогноза Банка России (1-2%). Расходы сектора государственного управления на конечное потребление замедлили рост до 1,6% против 2,2% в 2024 г.

Валовое накопление в 2025 г сократилось на -3% (первое сокращение после 2020 г). При этом валовое накопление основного капитала, включая прирост ценностей, увеличилось на 1,7% (8,6% в 2024 г), а вот накопленные ранее запасы сократились.

Индексы физических объемов использования основных элементов ВВП (% г/г)

По нашим оценкам, вклад конечного потребления домохозяйств в рост ВВП составил около 1,8 п.п., вклад госуправления 0,3 п.п., валовое накопление основного капитала и запасов могло вычесть -0,8 п.п. (+0,4 пп ВНОК, -1,2 пп сокращение запасов). Чистый экспорт и техническое расхождение могли «вычесть» из роста ВВП примерно 0,2 п.п.

Как сообщает Росстат, в структуре ВВП по видам экономической деятельности в 2025 г основной вклад внесли следующие отрасли:

гостиницы и рестораны – (+) 8,9% (основное влияние оказал возросший спрос на рынке общественного питания, оборот которого вырос на (+) 8,7%);

обрабатывающие производства – (+) 3,9% (увеличение связано с ростом производства прочих транспортных средств и оборудования на (+) 32,0%, готовых металлических изделий на (+) 18,0%, лекарственных средств (+) 15,4%, компьютеров, электронных и оптических изделий на (+) 11,7%);

строительство (+) 2,7%;

сельское хозяйство (+) 2,3%. Здесь поддержку оказал эффект низкой базы 2024 г., когда на урожай негативно повлияли неблагоприятные погодные условия.

Кроме того, на положительную динамику ВВП в 2025 году повлияли следующие отрасли:

финансы и страхование – (+) 3,8%;

культура и спорт – (+) 2,8%;

информация и связь – (+) 2,2%.

Вместе с тем часть отраслей показали снижение индекса физического объема добавленной стоимости:

водоснабжение, водоотведение, утилизация отходов (-) 3,7%;

добыча полезных ископаемых (-) 1,7%.

обеспечение электрической энергией, газом и паром; кондиционирование воздуха (-) 1,6%;

оптовая и розничная торговля (-) 1,1%.

По нашим оценкам, с учетом структуры ВВП по видам экономической деятельности, основной вклад в рост ВВП внесли обрабатывающая промышленность (0,57 п.п.), госуправление и обеспечение военной безопасности (0,42 п.п.), финансовая и страховая деятельность (0,19 п.п.), строительство (0,13 п.п.), деятельность гостиниц и предприятий общественного питания (0,09 п.п.), сельское хозяйство (0,07 п.п.).

Внутри обрабатывающей промышленности суммарный вклад «прочих транспортных средств и оборудования», «готовых металлических изделий», «лекарственных средств», «компьютеров, электронных и оптических изделий», по нашей оценке составил 0,6 п.п., а основной отрицательный вклад внесло производство автотранспортных средств.

Добыча полезных ископаемых могла «вычесть» из роста ВВП 0,20 п.п., оптовая и розничная торговля 0,13 п.п., операции с недвижимым имуществом 0,11 п.п.

Экономические индикаторы за декабрь 2025 г и за 2025 год.

Изменение, % г/г

Промпроизводство заметно ускорило рост в декабре (3,9% г/г, 2,3% к ноябрю с коррекцией на сезонность, SA), значительно выше консенсус-прогноза Интерфакса -0,6% г/г. Росстат также планово уточнил динамику промпроизводства за 2024 год и помесячную динамику за январь-ноябрь 2025 года. В основе ускорения роста промпроизводства в декабре 2025 г, как и в декабре прошлого года – подъем выпуска в обрабатывающей промышленности (7,8% г/г), который, скорее всего, был поддержан сезонным увеличением госрасходов. Помимо ускорения годовых темпов роста в отраслях-лидерах года (производство готовых металлических изделий +21,5% г/г, за весь 2025 г +18%, производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) +28,6 г/г, за весь 2025 г +32%, «выстрелило» производство табачных изделий (+25,9% г/г), металлургическое производство (+16,9% г/г, -2,1% за весь 2025 г), производство прочих готовых изделий (+15,8% г/г, +0,3% за весь 2025 г.). Замедлились темпы спада в одной из наиболее пострадавшей отраслей 2025 г – производстве автотранспорта (-20,8% г/г в декабре против -35,3% г/г в ноябре, -23,1% за весь 2025 г).

За год промпроизводство увеличилось на 1,3%, близко к прогнозу Минэка (1,5%). Из 28 основных видов деятельности в плюсе по итогам года оказалось 7 (по итогам декабря 2025 г 10).

В умеренном минусе по итогам 2025 г оказались и такие отрасли, как добыча угля, металлургическое производство, деревообработка, легкая промышленность, производство кокса и нефтепродуктов, одежды, продуктов питания и напитков.

Сокращение прибылей организаций в ноябре замедлилось (по данным Росстата, за 11М25 сальдированный финансовый результат снизился на -5,5% к аналогичному периоду прошлого года, за 10М25 спад составлял -9,9% г/г).

Главные ограничения деятельности компаний в 2025 г (опрос РСПП, конец 2025 г)

Сравнительная динамика по кварталам показывает, что для предприятий во 2П25 на первое место вышла проблема неплатежей со стороны контрагентов, второй по значимости была проблема со спросом. В то же время значимость проблемы недостатка собственных средств и недоступности заемных финансовых ресурсов снизилась в течение года (в последнем случае «снижение остроты этой проблемы произошло именно в период постепенного смягчения денежно-кредитной политики Центробанка РФ»).

Потребительский сектор. Рост потребительских отраслей, за исключением общепита, в декабре также ускорился, по году в целом – существенно замедлился. Оборот розничной торговли в декабре ускорил рост до 3,9% г/г (выше ноябрьских 3,3% г/г и консенсус-прогноза 2,3% г/г). Это было обеспечено прежде всего за счет непродовольственных товаров (5,7% г/г в декабре, 5,8% г/г в 4кв25 против 2,8% г/г в 3кв25). В конце года спрос на непродовольственные товары был поддержан ускорением темпов роста ипотеки и автокредитов, в ожидании пересмотра условий льготной семейной ипотеки с февраля 2026 г., повышения утильсбора, а также повышения НДС. Такое ускорение роста потребления, скорее всего, носит временный характер и оперативные данные уже указывают на его замедление в начале 2026 г.

По оценке Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в 2025 г вырос на 2,9% г/г против 7,1% г/г в 2024 г. Рост оборота розничной торговли замедлился до 2,6% против 7,7% в 2025 г., несколько замедлился и рост оборота платных услуг, лишь в общепите сохранялись высокие темпы роста. Сберегательная активность увеличилась на фоне общего замедления роста экономики и роста неопределенности, положительных реальных ставок по депозитам (не только по отношению к официальной инфляции, но и к медианным инфляционным ожиданиям) и отрицательной динамики необеспеченного потребкредитования (из-за высоких процентных ставок и ужесточения банковских требований). Так, по данным Росстата, в 2025 г население сократило долю денежных доходов, направляемых на потребление товаров и услуг, до 70% (минимум с начала ведения серии в 2013 г) по сравнению с 74,5% в 2024 г. А доля денежных доходов, направленных на прирост сбережений, в 2025 г возросла до 14,1% против 9,7% в 2024 г. Как поясняет Росстат, к приросту сбережений здесь относятся сбережения во вкладах и ценных бумагах, изменение средств на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости. При этом, по данным Банка России, темпы прироста средств населения в банках замедлились в 2025 г до 16,2% (против 27,7% в 2024 г).

Как говорится в обзоре Банка России по региональной экономике: «в январе 2026 г. рост потребительской активности замедлился после ускорения в декабре 2025 года. Это замедление было в том числе связано с охлаждением интереса граждан к крупным покупкам после временного оживления, проявившегося в конце 2025 г. накануне регуляторных изменений». Также отмечается, что «потребительскую активность также сдерживает тренд на более рациональное и экономичное потребление». Краткосрочные ожидания ретейлеров по спросу, по данным мониторинга Банка России, снизились в январе до минимума с 2021 года…. при этом предприятия общественного питания сообщали о снижении спроса. «Основным трендом стала переориентация потребителей на более экономичные форматы: вместо ресторанов и кафе спрос сместился в сторону быстрого питания и готовой еды из супермаркетов».

Таким образом, в 2025 г рост потребительской активности замедлился, но оставался выше базового прогноза Банка России. Мы ожидаем, что в 2026 г., на фоне охлаждения рынка труда, повышения налогов, тарифов и все еще жестких ДКУ его замедление продолжится (разворот возможен ближе к концу года и в 2027 г). И это может стать дополнительным ограничением для роста промышленности и инвестиций.

Рынок труда. По данным Росстата, безработица остается вблизи исторических минимумов (декабрь 2,2% против 2,1% в ноябре), при этом спрос на труд постепенно ослабевает от максимальных значений. Так, в декабре число заявок от работодателей в органы службы занятости стало минимальным для этого месяца с 2019 г.

Рост зарплат в 2025 г (последние данные – за ноябрь) замедлился по сравнению с 2024 г (в номинальном выражении за 11М25 +14,2% г/г против 17,8% г/г за 11М24, в реальном +4,8% г/г против +8,7% г/г за 11М24), но траектория пока идет несколько выше прогнозов (например, прогноз Минэка на 2025 г предполагал рост средней зарплаты в номинальном выражении на 12,6%, консенсус аналитиков (февральский макроопрос Банка России - на 13,5% г/г). В ноябре годовой рост зарплат замедлился в номинальном выражении до 12,8% г/г по сравнению с 14,3% г/г с октябрем, в реальном выражении рост составил 5,8% г/г против 6,1% г/г в октябре.

Просроченная задолженность предприятий по зарплате на конец декабря составила чуть более 2 млрд руб (+14,5% м/м и рост в 2,3 раза к декабрю 2024 г.). Численность работников, перед которыми имелась просроченная задолженность по зарплате, в декабре 2025 г составила 14,7 тыс человек против 8,8 тыс в ноябре и 6,5 тыс в декабре 2024 г., в то же время от общей численности занятых в России (74,7 млн) это составляет всего 0,02% (однако Росстат раскрывает статистику просроченной задолженности по зарплатам по сведениям, представленным организациями, не относящимся к субъектам малого предпринимательства). Как сообщает Росстат, объем просроченной задолженности по заработной плате, сложившийся на конец декабря 2025 г., составлял менее 1% месячного фонда заработной платы работников организаций. Обращает на себя внимание, что, по данным Росстата, задолженность из-за несвоевременного получения денежных средств из бюджетов всех уровней на конец декабря 2025 г. составила 263,9 млн рублей, или 13,0% общего объема просроченной задолженности по заработной плате (по итогам ноября 0,01%). Из общего объема задолженности из-за бюджетного недофинансирования 0,3% приходилось на федеральный бюджет, 99,5% - бюджеты субъектов Российской Федерации, 0,2% - местные бюджеты.

На общем внешне благоприятном фоне достаточно контрастно выглядит быстрая повышательная динамика hh индекса (соотношение количества активных резюме к количеству активных вакансий), значение которого в январе 2026 г достигло 9,6 (максимальное значение, по крайней мере, с начала 2020 г., что методологически соответствует высокому уровню конкуренции соискателей за рабочие места, рынку работодателя) против 4,8 в январе 2025 г (умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями). Среднее значение для hh индекса для января с 2019 по 2025 гг составляет 4,0.

Мы ожидаем, что в 2026 г рынок труда продолжит плавное охлаждение. В пользу сохранения дефицита работников - демографические тренды, ограничения иммиграции, нехватка работников с необходимым образованием и навыками. В пользу смягчения напряженности дефицита – замедление роста спроса в экономике и сокращение корпоративных прибылей, цифровизация и автоматизация, более сложная среда для малого бизнеса, ИП и самозанятых (частичный переток в найм). Ожидаем замедления роста зарплат до 8-9%, небольшой рост безработицы от текущих исторических минимумов.

Грузооборот транспорта в декабре снизился на 1,3% г/г, по итогам года сократился на 0,7%. Погрузка РЖД в декабре 2025 г сократилась на 4,8% г/г, за 2025 г на 5,6%. Как поясняет РЖД, «в 2025 году на погрузку оказывал влияние ряд внешних негативных факторов, что привело к уменьшению отправки таких массовых грузов, как строительных – на 10,5%, черных металлов – на 17,7%, каменного угля – на 2,1%. В связи с ремонтами на НПЗ на 5% уменьшилась отгрузка нефтяных грузов. Погрузка зерновых грузов в целом за год снизилась на 12,2%. Это связано с неблагоприятными погодными условиями предыдущего года. Они привели к снижению урожая зерна, который, в основном, предъявлялся на железнодорожный транспорт в I полугодии».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба