Взлет акций МКБ вызван офертой о выкупе по цене 10,35 рубля, что значительно выше рыночных котировок

Реорганизация и выкуп ограничены лимитом 10% чистых активов, поэтому есть риск, что не все заявки инвесторов будут удовлетворены

Высокая цена выкупа неожиданна на фоне проблем с качеством кредитного портфеля и непрозрачной отчетности

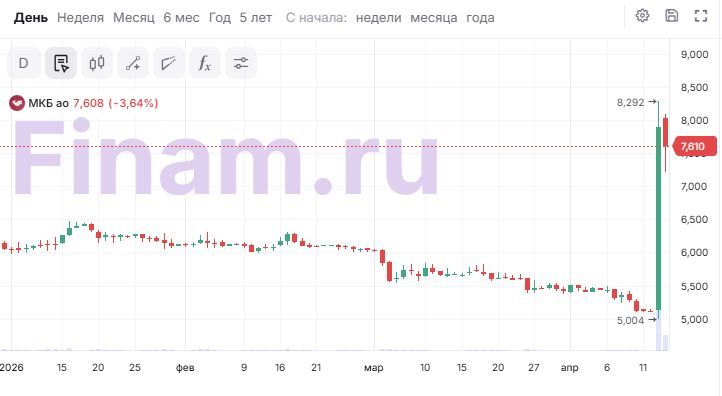

Акции МКБ, с начала года болтавшиеся в "боковике", вчера показали вертикальный взлет, подорожав на 57,8% при сильно возросших оборотах. В ходе торгов понедельника Мосбиржа повышала границу ценового коридора бумаг до 8,945 руб. и диапазона оценки рыночных рисков — до 9,7873 руб., что эквивалентно ставке 90,75%. Причиной резкого интереса к бумаге стала потенциальная оферта акционерам.

25 мая акционеры "Московского кредитного банка" (МКБ) обсудят вопрос реорганизации банка и увеличения уставного капитала. По закону об акционерных обществах, за реорганизацию банка должны проголосовать не менее 75% акционеров. У несогласных с решением общего собрания возникает право на выкуп их долей эмитентом. Совет директоров МКБ одобрил цену выкупа акций у несогласных акционеров в размере 10,35 рубля за бумагу. Учитывая, что до рекомендации котировки банка не поднимались выше 6 рублей, условия оферты — очень выгодные. Но есть нюансы.

Аналитики обращают внимание, что цена CBOM на бирже (около 7,3-8,1 руб.) все еще ниже цены выкупа (10,35 руб.), поэтому не исключен риск того, что выкуп будет частичным из-за превышения лимита в 10% чистых активов.

Аналитики "БКС Мир инвестиций" отмечают, что цена выкупа оказалась неожиданно высокой для банка, у которого наблюдаются проблемы с качеством кредитного портфеля.

Александр Абрамян, руководитель отдела по работе с состоятельными клиентами УК "Альфа-Капитал", напомнил, что доля проблемных долгов в портфеле МКБ достигла 28%, а это является серьезным сигналом для всего сектора. МКБ входит в топ-10 банков России по размеру активов.

Стоит отметить, что банк еще не публиковал отчетность по МСФО за 2025 год, на сайте кредитной организации и на сервере раскрытия корпоративной информации доступны данные только за 3 квартал и 9 месяцев.

Егор Федосов, автор и создатель Telegram-канала "Tauren Инвестиции", анализируя результаты МКБ за июль-сентябрь, обратил внимание на показатель "Создание резерва под кредитные убытки по долговым финансовым активам".

"Банк удивительно отчитался за 3 квартал 2025 года, направив на формирование резервов аж 187,6 млрд р., что привело к убытку на уровне чистого % дохода в 157,5 млрд р. Банк не растерялся, и чтобы не показывать огромный убыток, "нарисовал" 194,9 млрд р. разовых прочих доходов и показал прибыль в 21,9 млрд р. по итогам квартала", - комментирует Федосов. По его мнению, облигации или акции МКБ держать рискованно.

По оценке аналитика "БКС Мир инвестиций" Артем Перминова, в свободном обращении у банка находится 22% уставного капитала, и для выкупа всего объема free-float по 10,35 руб. за бумагу МКБ потребуется более 75 млрд руб., что более чем в два раза выше лимита для выкупа. "Таким образом, далеко не все требования инвесторов на выкуп могут быть выполнены", - комментирует эксперт. Он также добавил, что потребовать выкупа смогут только те инвесторы, кто купит акции до 20 апреля включительно.

Главный аналитик "Алор Брокер" Андрей Зацепин также задается вопросом, с какой целью была утверждена такая высокая цена выкупа. Впрочем, соглашается он, на выкуп будет направлено не более 10% от стоимости чистых активов, поэтому не все заявки будут удовлетворены.

Это означает, что в случае превышения 10-процентного лимита, акции будут выкупаться у всех заявителей пропорционально. То есть у акционера могут принять не все 100% акций, которые он предъявил, а, например, только 70% или 50%.

Артем Николаев, основатель Telegram-канала Invest Era, обращает внимание, что 55% МКБ принадлежат концерну "Россиум". "Этот мажоритарий вполне может через аффилированных лиц поучаствовать в оферте. У "физиков" выкупят еще меньше бумаг", - комментирует он, ожидая деталей реструктуризации и участия в оферте.

Аналитики Invest Future предупреждают, что собрание акционеров еще не состоялось, и до 25 мая, когда назначено ВОСА, инвесторы торгуют на ожиданиях: "потенциальная доходность сопряжена с рисками".

Сегодня акции МКБ снижаются более чем на 8%.

Что в этой ситуации делать инвесторам? Аналитики "Цифра брокер" полагают, что бумага продолжит стремиться к цене выкупа, и инвесторам стоит учитывать риски ликвидности после завершения корпоративных процедур.

Независимый аналитик Павел Шумилов признался, что, будь он держателем CBOM, то задумался бы о выходе из акций компании, так как "ранее там было озвучено много разнообразных проблем".

Аналитики "Вектор Капитала" также советуют быть осторожнее с акциями МКБ.

"МКБ — классический кейс реорганизации с выкупом по 10,35 рубля, где upside уже частично реализован, а дальнейшее движение зависит от механики выкупа, ограниченного 10% чистых активов (ок. 33 млрд руб.), что означает пропорциональное удовлетворение заявок на уровне около 11,9%. Это не инвестиция, а арбитраж", - комментирует Ярослав Кабаков, директор по стратегии ИК "Финам".

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба