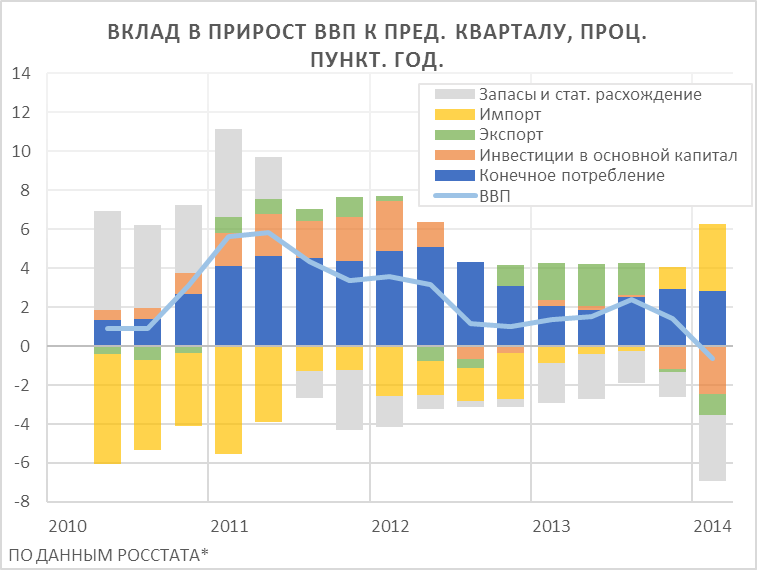

1. Коктейль, отставленный из имеющихся пока что оценок отдельных макроэкономических показателей первого квартала (см. график справа и примечание к нему) говорит о вероятно произошедшем снижении ВВП к предыдущему кварталу (с сезонной поправкой). Хотя по измерителю yoy (к аналогичному кварталу год назад) ВВП, по оценке МЭР, вырос на 0.8%, но из-за ускорившегося роста экономики в 3-4 кв. прошлого года, «достать» до уровня предыдущего квартала эта цифра, скорее всего, не дает.

С точки зрения конечных покупок, основной причиной спада стало падение инвестиций в основной капитал, что стало причиной не только заметного сокращения импорта товаров (-7.2% yoy в долларовом выражении, согласно оценке платежного баланса), но и ускорения спада в производстве отечественных машин и оборудования. Экспорт товаров и услуг, по-видимому, также сокращался 2-ой квартал подряд (за год экспорт товаров долларах снизился на 1.8%). Единственным драйвером, удерживавшим ВВП от более сильного снижения стал потребительский спрос, подстегиваемый инфляционными ожиданиями и сокращением банковских депозитов.

По прогнозам, высказанным, в частности, VTB Capital, HSBC и Минфином, сжатие ВВП может продолжится во втором квартале, что стало бы признаком вхождения экономики России в «техническую» рецессию (спад 2 квартала подряд; еще раз напомню, что этот популярный среди журналистов критерий никак не используется при «научной» датировке фаз цикла, в частности, NBER). Поскольку «база» 2-ого квартала прошлого года – заниженная против показателей 2-ого полугодия, то границей, отделяющей спад текущего второго квартала (относительно первого с сезонным эджастом) будет прирост по показателю yoy (т.е. в формате, озвучиваемом МЭР и Росстатом) примерно в те же 0.8%.

Аргументы «за» такой прогноз: все еще сохраняющая политическая нервозность и ухудшившиеся условия доступа к кредитам и капиталу в целом оставят инвестиции в приглушенном состоянии. Потребительские расходы могут существенно замедлиться из-за эффекта восстановления сбережений и торможения роста кредита (как это видели после кризиса 2008), а также из-за остановившегося роста зарплат в частном секторе.

Роста экспортного спроса в нынешней ситуации никто не ожидает, а единственный, хотя и популярный аргумент «против» ожиданий спада – импортозамещение как результат снижения реального эффективного курса рубля (включая замещение «импортного» турецко-египетского отдыха «отечественным» крымско-абхазским), если говорить серьезно, пока не подтверждается ни историческими прецедентами, ни опросами намерений производителей. Плюс возможность стимулирования роста ВВП дополнительными бюджетными расходами, в частности, на обустройство инфраструктуры, привязывающей Россию к Крыму, краткосрочное влияние которых спорно (эмпирически поддерживается лишь в кейсах «настоящих» рецессий, вызывающих рост безработицы), а долгосрочное – нейтрально, либо даже негативно (из-за вытеснения более результативных частных расходов).

С точки зрения баланса сбережений и инвестиций ситуация, возможно, будет выглядеть так, что тенденция сокращения уровня валового сбережения, сложившаяся в 2011-13 продолжится (с 29.5% до 24.2% ВВП из-за снижения прибыли предприятий и быстрого роста кредитования населения), а компенсировавшая ее тенденция сокращения чистого кредитования заграницы перевернется (т.е. положительного сальдо торговых и «невидимых» операций с ней – сократилось с 4.5 до 1.6% за последние 2 года). Это сбалансируется снижением уровня инвестиций в основной капитал, остававшегося примерно постоянным последние 7 лет, хотя в абсолютным выражении рост инвестиций, так же, как и (почти) рост ВВП, прекратился со 2-ой половины 2012, по случайному совпадению - сразу же после инаугурации президента РФ на очередной срок.

2. Пока что ситуация в экономике в начале 2-го квартала представлена в данных конъюнктурных опросов в промышленности. По опросам Росстата, оценка производственниками конъюнктуры в апреле не изменилась сколько-нибудь существенно в сравнении с предыдущими 2 месяцами.

Тогда она выросла в обрабатывающем секторе из-за повышения оценки уровня спроса (эти оценки в дальнейшем подтвердились и данными о выпуске). Однако слегка поменялась структура итоговой оценки – снизился вклад текущего спроса, и чуть улучшились ожидания изменения выпуска через 3 месяца. И то, и другое говорит, что панические настроения, в той мере, в какой о них можно было говорить в феврале-марте, пошли на убыль. В добывающем секторе и оценки спроса, и ожидания изменения выпуска остаются без особых изменений, после заметного снижения в ноябре-феврале, вероятно, вне связи с политическим кризисом вокруг Украины.

В то же время, по первым результатам опросов ИЭП им. Е. Гайдара, конъюнктура в апреле ухудшилась более заметно. Оценки уровня спроса на промышленную продукцию (в данном опросе не выделяются добывающий и обрабатывающий сектора) опустились до посткризисного минимума, прогнозы изменения выпуска через 3 месяца – до 17 месячного минимума.

Оценки уровня занятости в промышленности, по опросам Росстата, продолжали фиксировать снижение потребности в дополнительных работниках, однако без каких-либо изменений тенденции в первые 4 месяца 2014. Перелом в ситуации на рынке труда произошел, судя по опросам, еще в середине 2012. До этого избыточность занятости в промышленности снижалась и увеличивался дефицит рабочих рук, что сопровождалось повышением темпов роста реальной зарплаты. Сегодня зарплата в частном секторе, по данным министра ЭР, уже не растет, сохраняется ее рост лишь в бюджетном секторе.

3. Исходя из оперативных оценок инфляции за апрель, она хоть продолжит расти в формате yoy (до 7.2% и, возможно, до 7.6-7.7% а мае-июне, т.е. с некоторым ускорением из-за поступления ранних импортных плодов и овощей открытого грунта), но по отношению к предыдущему месяцу с сезонным эджастом, видимо, несколько замедлилась – с двузначного (в годовом измерении) уровня марта, до уровня немного ниже 10%. Хотя эффект переноса ослабления курса (ERPT) еще продолжается (в отношении непродовольствия он обычно растягивается на несколько месяцев, требующихся для «привыкания» покупателей), небольшое замедление инфляции может говорить о том, перестройка потребительского поведения, о которой говорилось выше (торможение спроса и восстановление сбережений), возможно, уже началась.

* При расчёте оценок для 1кв.2014 использованы оценки прироста ВВП и инвестиций в основной капитал МЭР (0.8% и -4.8% yoy, Улюкаев), динамика конечного потребления аппроксимирована приростом розничного товарооборот (3.5% yoy, Росстат), экспорта и импорта товаров и услуг - оценками их долларовой динамики в платёжном балансе (-0.8% и -4.0% yoy, ЦБ).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба