Согласно опубликованной на неделе структуре ВВП за 2-ой квартал в разрезе секторов-производителей, единственным растущим видом деятельности в России оставалось государственное администрирование и армия, где добавленная стоимость выросла на 1.2% в год. сопост., замедлив общее сжатие экономики (4.6-4.7% yoy) на 0.05 проц. пункта. Все остальные виды деятельности сжимались, исключая сельское хозяйство, для которого 2-ой квартал из-за сезонного произодственного цикла малопоказателен.

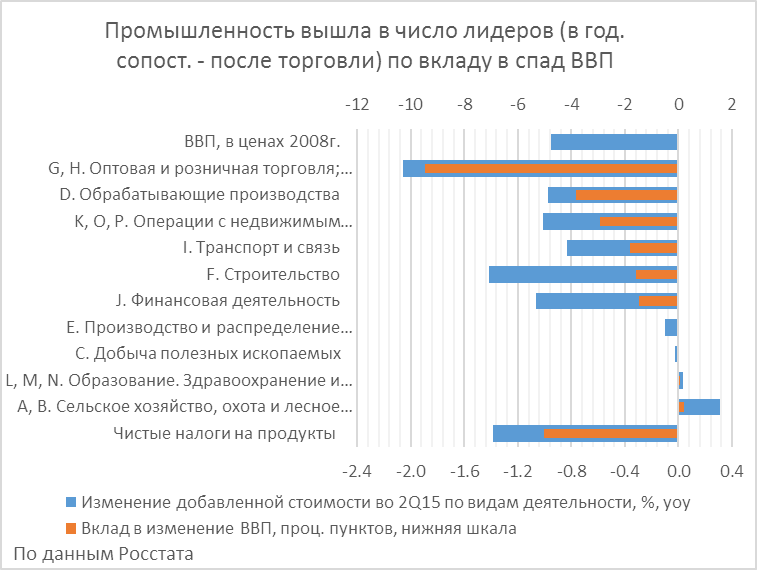

Максимальное сжатие и наибольший вклад в общее сокращение ВВП в годовом сопоставлении сохранила за собой торговля (10% и 1.9 п. п., и это, стало быть, объясняет 40% всего сжатия экономики), продолжавшая сжиматься во 2-м квартале, но уже не так сильно, как в начале года (-1.9% к предыдущему кварт. со снятой сезонностью, против -7.8% кварталом ранее). Однако в формате «квартал к кварталу» главный драйвер спада поменялся.

Лидеров спада начала года – торговлю и финансовые услуги (где сжатие замедлилось до -0.3% против -6.4% к предыдущему кварталу сез. корр. кварталом ранее) - потеснила обрабатывающая промышленность. Там выпуск (добавленная стоимость) сжался во 2-ом квартале наиболее сильно (-2.7%). Это наглядно демонстрирует несостоятельность прямолинейного мифа о благотворном влиянии девальвации на торгуемый сектор, в частности, через импортозамещение. В действительности многочисленные сборочные производства столкнулись с удорожанием импортных компонентов и падением потребительского спроса на готовую продукцию. С другой стороны, сокращающиеся инвестиции, в т.ч. и из-за девальвации и неопределенности внешнеторговой конъюнктуры, также способствовали сжатию в группе «Товары длительного пользования и инвестиционного назначения», объясняющего почти 2/3 нынешнего спада в обработке.

В целом же, из-за замедления спада в неторгуемом секторе - кроме торговли и финансов, медленнее, чем в начале года сжимались также операции с недвижимостью и прочие нефинансовые услуги (-1.6% против -4.5% кварталом ранее, QoQ, sa) – ВВП во втором квартале, несмотря на ускорившийся спад в промышленности, сокращался немного медленнее, чем в начале года (-1.9% против -2.5%, также QoQ, sa). Индекс выпуска по 5 базовым видам производственной деятельности, неплохо аппроксимирующий ВВП, в июне-июле на фоне предшествующего укрепления рубля даже прошёл локальное «дно» и развернулся к росту, подтверждая оценки положительной динамики ВВП в начале 3-го квартала, обнародованные ранее главой МЭР.

С учётом наблюдаемой волатильности цены нефти и курса рубля, этот разворот в динамике ВВП вряд ли можно рассматривать как уже наметившийся выход из рецессии. Стагнация экономики на уровне 2-ого квартала до конца текущего года означала бы спад на 3.8% год к году в целом. В обнародованном сегодня апдейте прогноза ЦБ даже еще несколько более пессимистичен, ожидая спад ВВП по итогам года от -3.9 до -4.4% (в июне он прогнозировал лишь -3.2%, а МЭР тогда был еще более оптимистичен), и, стало быть, сохранение сжатия в оставшиеся месяцы. По мнению ЦБ, остановка спада или даже слабый рост могли бы произойти лишь в 2016г. при среднегодовой цене Юралс от 60 д/б и выше (оценка текущего года – 52 д/б). Этот сценарий теперь рассматривается денежным регулятором как оптимистический. В основном сценарии рецессия продолжится и в следующем году.

(2) Несмотря на спад выпуска, прибыль заметно выросла

Слабый рубль и торговое эмбарго сделали промышленность лидером спада")

В номинальном выражении сальдированный финансовый результат организаций (без субъектов МСБ, банков, страховых и бюджетных) вырос в 1-ом полугодии на 42.6% в год. сопост. Максимально – в обрабатывающей промышленности – вдвое. И даже в добыче топливно-энергетических полезных ископаемых, пострадавшей от падения экспортных цен, на 11.3%. Очевидная причина, конечно, высокая инфляция, увеличивающая номинал вырычки, а также и реальное ослабление рубля, защитившее доходы экспортёров в рублевом выражении. Правда, во 2-ом квартале, пока рубль креп, эта защита слабла, и в «реальных» рублях (с поправкой на инфляцию и сезонные колебания), прибыль добывающих компаний оказалась самой низкой за последние 4 квартала.

В целом же и в «реальных» рублях, с исключёнными инфляций, сезонностью и случайными колебаниями, финансовые результаты первой половины года оказались одними из самых лучших после кризиса 2008-09гг., практически повторив уровень максимально благоприятного для российских производителей 2011г., после которого их результаты в следующие 3 года шли только вниз. Причины успеха следует искать в инфляционном обесценении издержек, прежде всего реальной зарплаты, а также – как и во всем мире - в благотворном влиянии падения цены нефти, и соответственно, топливно-энергического компонента совокупных издержек на внутрироссийских производителей.

Схожую картину, когда финансовое положение производителей на фоне спада выпуска быстро улучшалось, можно было видеть после кризиса 1998г., когда средние издержки по зарплате падали в своем минимуме (март 1999г.) до 51 долл. на 1 занятого. Рост прибыли привёл тогда не только к быстрому росту вложений в зарубежные активы (оттоку капитала), но и масштабным внутренним инвестициям. Произойдет ли подобная трансформация выросшей прибыли и в этот раз, пока что неочевидно.

ЦБ в своих расчетах прогнозирует (ДДКП#3-2015, Приложение, рис. 4), что хотя поток исходящих вложений в зарубежные активы в ближайшее время, равно как и в перспективе до 2018г., будет значительно меньшим, чем в 10 предыдущих лет (исключая разве кризисный 2009-й), чистый отток капитала всё же останется значительным. Особенно - в первые годы, из-за выплат по внешнему долгу. Но также и в последующие – из-за отсутствия входящих внешних инвестиций и займов. В этом отношении ситуация также будет напоминать 1999-2002гг., когда иностранные инвесторы и кредиторы старательно обходили посдефолтную Россию стороной. Ресурсы для внутренних частных инвестиций, несмотря на благотворное влияние на них падения зарплат и энергетических издержек, могут остаться в итоге скромными.

Слабый рубль и торговое эмбарго сделали промышленность лидером спада")

Слабый рубль и торговое эмбарго сделали промышленность лидером спада")

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба