13 ноября 2017 ПолиСМИ

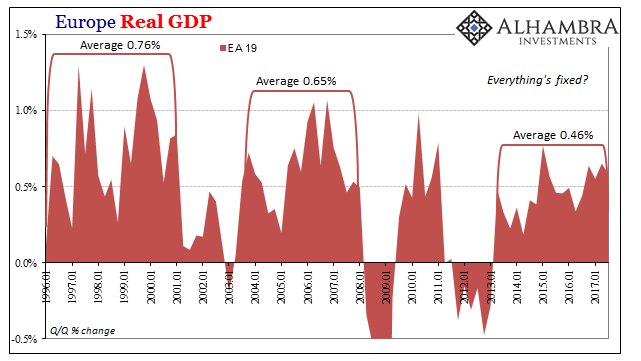

В третьем квартале 2017 года ВВП Европы вырос на 0,6% по сравнению со вторым, это восемнадцатый квартал непрерывного роста континентальной экономики. Эти самые последние данные преподносятся как некое достижение, хотя 0,6% это и немного. Истина же в том, что это бессмысленно, и что экономика Европы продолжает двигаться к пропасти, а не расти.

0,6% нельзя сравнить даже со средними показателями роста конца 1990-х или середины 2000-х годов. Вот сейчас один из так называемых лучших кварталов уже ниже среднего в историческом сравнении. Это заставляет предположить, что экономика Европы по-прежнему испытывает проблемы.

Дело в том, что даже эти положительные квартальные показатели постоянно не такие уж положительные, этого импульса недостаточно не то что для роста, но даже для компенсации происходившего в прошлом явного линейного спада. Экономика сжимается, и хотя ВВП в итоге оказывается положительным пусть даже восемнадцать кварталов подряд, спад на самом деле не закончился.

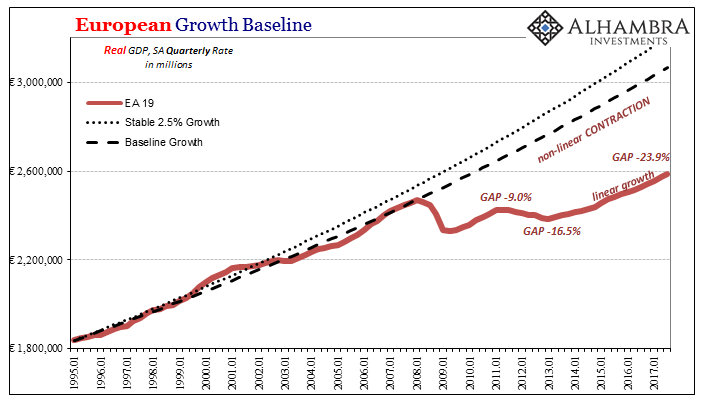

Разрыв с докризисным уровнем Европы после четырёх с половиной лет постоянного «роста» сейчас на самом деле больше, чем в момент самой низкой точки впадины повторной рецессии, достигнутой в первом квартале 2013 года.

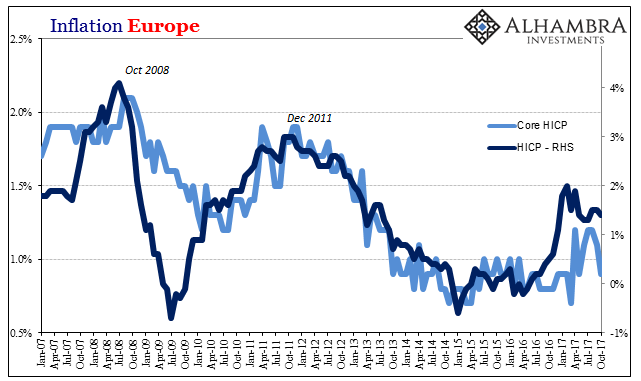

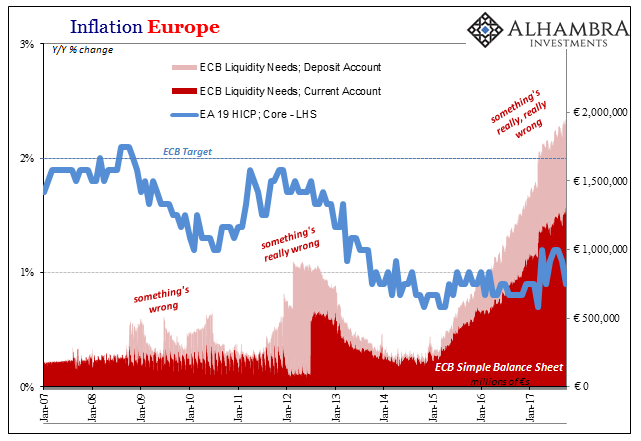

Что касается устойчивого роста и успешной монетарной политики, то официальные лица ЕЦБ, вероятно, ожидали, что инфляция начнёт вести себя в соответствии с ориентирами, намеченными Центральным банком. Этого не произошло, и самые последние итоги октября 2017 года заставляют предположить, что на этом пути проблем существенно больше.

Показатели HICP (индекса потребительских цен) в прошлом месяце сократились до ничтожных 1,4%, а ещё более зловещим является то, что «базовый» темп снова упал до менее чем 1%. Первый показатель продолжает всё больше расходится с намеченным, в то время как ожидалось, что это продлится всего несколько месяцев в середине этого года. После проведённой в апреле и мае корректировке, учитывавшей влияние нефтяных цен, модели ЕЦБ предсказывали мягкое ускорение инфляции, которая постепенно должна была достигнуть целевого показателя в 2% к началу следующего года.

Базовый темп инфляции всего в 0,9% демонстрирует скорее противоположную возможность, продолжая глобальную «проблему». Несмотря на продолжающиеся массивные интервенции ЕЦБ якобы в евро-«деньгах», эти операции никоим образом не коррелируют с инфляцией и, следовательно, с действующими монетарными условиями в реальной экономике. Отсутствие инфляции по-прежнему сигнализирует о нелинейном сценарии сжатия, описанном выше в отношении отставания роста ВВП.

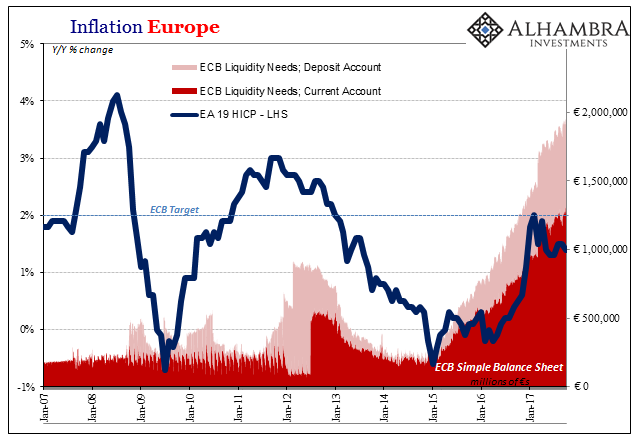

Проблемы, как и всегда, в монетарных определениях, которые в Европе, как и везде, представляют собой нечто большее, чем академический вопрос. ЕЦБ через свои программы покупки различных активов годами создавал банковские резервы, как побочный продукт и не более того. Это всего лишь одна форма банковских обязательств, причём по большей части бесполезная и неповоротливая. Вряд ли стоит удивляться, что реальная экономика не реагирует на то, что в мейнстриме ошибочно называют «печатанием денег», и поэтому ожидания, связанные с печатанием денег, продолжаются, а всем известные результаты этому процессу противоречат.

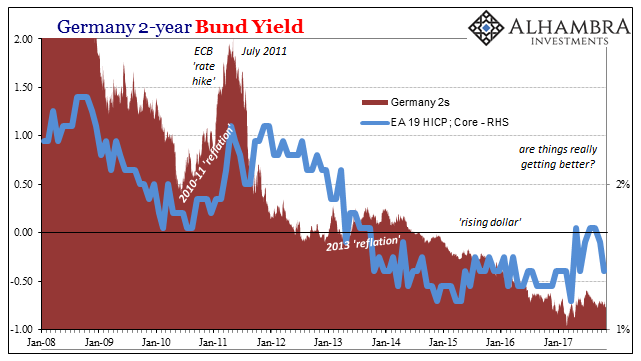

Если смотреть на более непосредственные монетарные показатели, такие как доходность двухлетних германских облигаций, никакого противоречия нет. Даже при том, что ЕЦБ сокращает покупку своих облигаций и, следовательно, вообще покупку облигаций, федеральные доходы Германии движутся в «неправильном» направлении, как предполагается, оттого, что на это влияет сокращение количественных смягчений.

На самом деле снижение доходности, вместо этого, является показателем предпочтений более высокой ликвидности, которая, с точки зрения этой дискуссии, соответствует переживающей проблемы экономике, не способной создать импульс (и, следовательно, заметную инфляцию). Вот почему «прибыль» движется в обратном направлении, наперекор сокращению покупок ЕЦБ, ведь этот фактор не имеет значения практически так же, как и другие. На самом деле всё это продолжается уже несколько месяцев, ещё с конца июня.

Вы не найдете ничего подобного в дискуссиях официальных СМИ о Европе, только краткое упоминание о тайне инфляции и связанном с этим замешательством из-за политической ситуации, всё это легко опровергается в контексте будущего экономики, которое (всегда) выглядит таким безоблачным (но так никогда и не наступает). Поскольку ЕЦБ сокращает количественные смягчения, это всё, что имеет значение, чтобы озвучивать традиционную версию. В Европе экономика на подъёме, потому что в Европе экономика должна быть на подъёме. Вот только подъёма нет, даже близко нет.

0,6% нельзя сравнить даже со средними показателями роста конца 1990-х или середины 2000-х годов. Вот сейчас один из так называемых лучших кварталов уже ниже среднего в историческом сравнении. Это заставляет предположить, что экономика Европы по-прежнему испытывает проблемы.

Дело в том, что даже эти положительные квартальные показатели постоянно не такие уж положительные, этого импульса недостаточно не то что для роста, но даже для компенсации происходившего в прошлом явного линейного спада. Экономика сжимается, и хотя ВВП в итоге оказывается положительным пусть даже восемнадцать кварталов подряд, спад на самом деле не закончился.

Разрыв с докризисным уровнем Европы после четырёх с половиной лет постоянного «роста» сейчас на самом деле больше, чем в момент самой низкой точки впадины повторной рецессии, достигнутой в первом квартале 2013 года.

Что касается устойчивого роста и успешной монетарной политики, то официальные лица ЕЦБ, вероятно, ожидали, что инфляция начнёт вести себя в соответствии с ориентирами, намеченными Центральным банком. Этого не произошло, и самые последние итоги октября 2017 года заставляют предположить, что на этом пути проблем существенно больше.

Показатели HICP (индекса потребительских цен) в прошлом месяце сократились до ничтожных 1,4%, а ещё более зловещим является то, что «базовый» темп снова упал до менее чем 1%. Первый показатель продолжает всё больше расходится с намеченным, в то время как ожидалось, что это продлится всего несколько месяцев в середине этого года. После проведённой в апреле и мае корректировке, учитывавшей влияние нефтяных цен, модели ЕЦБ предсказывали мягкое ускорение инфляции, которая постепенно должна была достигнуть целевого показателя в 2% к началу следующего года.

Базовый темп инфляции всего в 0,9% демонстрирует скорее противоположную возможность, продолжая глобальную «проблему». Несмотря на продолжающиеся массивные интервенции ЕЦБ якобы в евро-«деньгах», эти операции никоим образом не коррелируют с инфляцией и, следовательно, с действующими монетарными условиями в реальной экономике. Отсутствие инфляции по-прежнему сигнализирует о нелинейном сценарии сжатия, описанном выше в отношении отставания роста ВВП.

Проблемы, как и всегда, в монетарных определениях, которые в Европе, как и везде, представляют собой нечто большее, чем академический вопрос. ЕЦБ через свои программы покупки различных активов годами создавал банковские резервы, как побочный продукт и не более того. Это всего лишь одна форма банковских обязательств, причём по большей части бесполезная и неповоротливая. Вряд ли стоит удивляться, что реальная экономика не реагирует на то, что в мейнстриме ошибочно называют «печатанием денег», и поэтому ожидания, связанные с печатанием денег, продолжаются, а всем известные результаты этому процессу противоречат.

Если смотреть на более непосредственные монетарные показатели, такие как доходность двухлетних германских облигаций, никакого противоречия нет. Даже при том, что ЕЦБ сокращает покупку своих облигаций и, следовательно, вообще покупку облигаций, федеральные доходы Германии движутся в «неправильном» направлении, как предполагается, оттого, что на это влияет сокращение количественных смягчений.

На самом деле снижение доходности, вместо этого, является показателем предпочтений более высокой ликвидности, которая, с точки зрения этой дискуссии, соответствует переживающей проблемы экономике, не способной создать импульс (и, следовательно, заметную инфляцию). Вот почему «прибыль» движется в обратном направлении, наперекор сокращению покупок ЕЦБ, ведь этот фактор не имеет значения практически так же, как и другие. На самом деле всё это продолжается уже несколько месяцев, ещё с конца июня.

Вы не найдете ничего подобного в дискуссиях официальных СМИ о Европе, только краткое упоминание о тайне инфляции и связанном с этим замешательством из-за политической ситуации, всё это легко опровергается в контексте будущего экономики, которое (всегда) выглядит таким безоблачным (но так никогда и не наступает). Поскольку ЕЦБ сокращает количественные смягчения, это всё, что имеет значение, чтобы озвучивать традиционную версию. В Европе экономика на подъёме, потому что в Европе экономика должна быть на подъёме. Вот только подъёма нет, даже близко нет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба