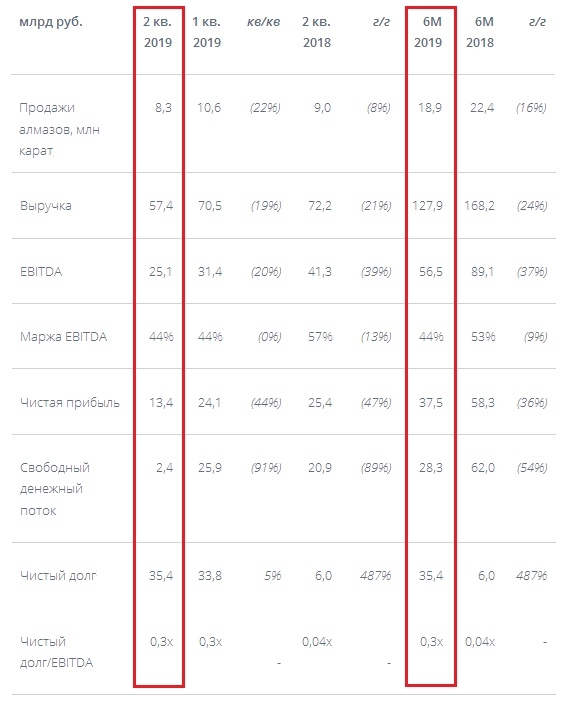

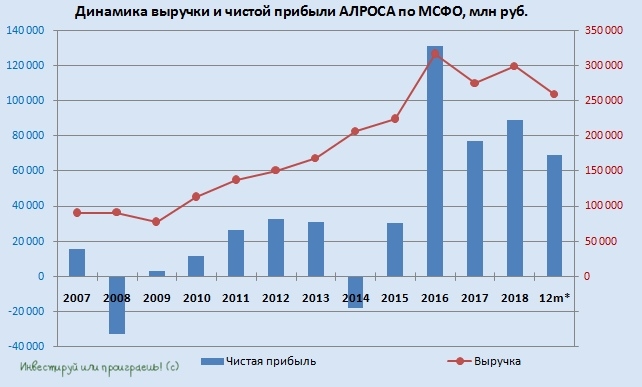

Ну что ж, добрался теперь и я до финансовой отчётности Алроса по МСФО за 1 полугодие 2019 года, которая ожидаемо отметилась слабыми результатами по всем фронтам: по сравнению с аналогичным периодом прошлого года выручка упала на четверть до 127,9 млрд рублей, показатель EBITDA не досчитался 37% от своего прошлогоднего результата, довольствуясь значением в 56,5 млрд рублей, а чистая прибыль снизилась на 36% до 37,5 млрд рублей. Вряд ли для кого-то это стало большим сюрпризом, ведь с января по июнь текущего года динамика продаж алмазно-бриллиантовой продукции демонстрировала серьёзную слабость, на фоне глобального снижения спроса и неблагоприятной ценовой конъюнктуры на этом рынке.

При этом Алроса снизила годовой прогноз продаж своей продукции до 32-33 млн карат, но даже в этом стараясь видеть только позитив с надеждой на то, что это всячески будет способствовать оживлению проблемной алмазной отрасли. В свою очередь, добыча по итогам 2019 года ожидается на уровне 38,5 млн карат, а значит свои запасы алмазно-бриллиантовой продукции компания неминуемо пополнит.

Долговая нагрузка Алроса на конец отчётного периода оценивалась на достаточно комфортном уровне по соотношению NetDebt/EBITDA около 0,3х (ltm), что ориентирует нас на полугодовые дивиденды в размере 3,84 руб. на одну акцию из расчёта 100%-й выплаты свободного денежного потока (FCF), который по сравнению с аналогичным периодом прошлого года ощутимо снизился с 62,0 до 28,3 млрд рублей, из-за роста оборотного капитала и увеличения запасов алмазов. Ожидаемая полугодовая дивидендная доходность таким образом оценивается на уровне 5,2%, однако во втором полугодии вряд ли придётся рассчитывать на такую же щедрость из-за прогнозов дальнейшего падения FCF, а потому эти 3,84 руб. плюс ещё 1-2 руб. – вот реальный сценарий, на который рассчитываю лично я по итогам 2019 года (хотя с учётом падения котировок это может сулить вполне комфортную ДД в столь сложные для компании времена).

Вдобавок ко всему вспомним, что дивиденды по акциям Алроса являются важным источником доходов для бюджета Якутии (республике принадлежит 25% уставного капитала алмазодобывающей компании), а также тот момент, что дивидендная политика предусматривает выплату не менее 50% от чистой прибыли по МСФО за отчётный период. В текущих реалиях, когда FCF компании стремительно обнуляется из-за падения цен и роста запасов продукции, чистая прибыль в моменте чувствует себя получше, и этот пункт в дивидендном уставе может оказаться очень кстати.

Я продолжаю с долгосрочным оптимизмом смотреть на акции Алроса, радостно их докупал (крайний раз – на прошлой неделе чуть ниже 70 рублей), благодаря чему текущая доля этих бумаг в моём портфеле достигла 3,7%, и я буду готов наращивать её и дальше, в случае появления новой волны негатива.

При этом Алроса снизила годовой прогноз продаж своей продукции до 32-33 млн карат, но даже в этом стараясь видеть только позитив с надеждой на то, что это всячески будет способствовать оживлению проблемной алмазной отрасли. В свою очередь, добыча по итогам 2019 года ожидается на уровне 38,5 млн карат, а значит свои запасы алмазно-бриллиантовой продукции компания неминуемо пополнит.

Долговая нагрузка Алроса на конец отчётного периода оценивалась на достаточно комфортном уровне по соотношению NetDebt/EBITDA около 0,3х (ltm), что ориентирует нас на полугодовые дивиденды в размере 3,84 руб. на одну акцию из расчёта 100%-й выплаты свободного денежного потока (FCF), который по сравнению с аналогичным периодом прошлого года ощутимо снизился с 62,0 до 28,3 млрд рублей, из-за роста оборотного капитала и увеличения запасов алмазов. Ожидаемая полугодовая дивидендная доходность таким образом оценивается на уровне 5,2%, однако во втором полугодии вряд ли придётся рассчитывать на такую же щедрость из-за прогнозов дальнейшего падения FCF, а потому эти 3,84 руб. плюс ещё 1-2 руб. – вот реальный сценарий, на который рассчитываю лично я по итогам 2019 года (хотя с учётом падения котировок это может сулить вполне комфортную ДД в столь сложные для компании времена).

Вдобавок ко всему вспомним, что дивиденды по акциям Алроса являются важным источником доходов для бюджета Якутии (республике принадлежит 25% уставного капитала алмазодобывающей компании), а также тот момент, что дивидендная политика предусматривает выплату не менее 50% от чистой прибыли по МСФО за отчётный период. В текущих реалиях, когда FCF компании стремительно обнуляется из-за падения цен и роста запасов продукции, чистая прибыль в моменте чувствует себя получше, и этот пункт в дивидендном уставе может оказаться очень кстати.

Я продолжаю с долгосрочным оптимизмом смотреть на акции Алроса, радостно их докупал (крайний раз – на прошлой неделе чуть ниже 70 рублей), благодаря чему текущая доля этих бумаг в моём портфеле достигла 3,7%, и я буду готов наращивать её и дальше, в случае появления новой волны негатива.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба