29 января 2020

Сравнение доходности двух противоположных секторов на фоне развивающегося коронавируса

В данной статье мы покажем как реагируют рынки на развитие негативного фона из-за коронавируса. Для примера сравним два противоположных сектора экономики: Коммунальные услуги и отрасль Роскошь из сектора неосновных потребительских товаров.

Период с октября 2019 года по середину января 2020 года выдался крайне позитивным: торговая сделка с Китаем шла в позитивной риторике и население крупнейших экономик богатело.

Что побудило в ноябре 2019 года создать инвестиционную идею “Зарабатываем на Роскоши” (нажмите что-бы открыть статью).

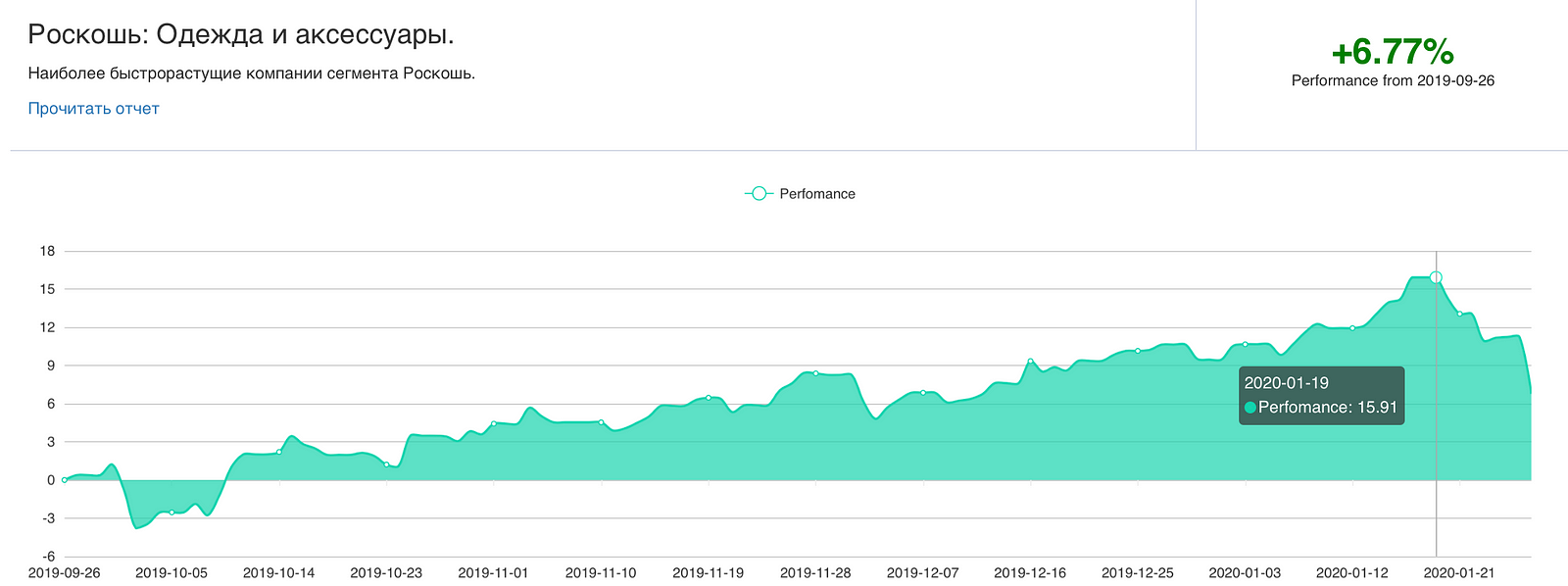

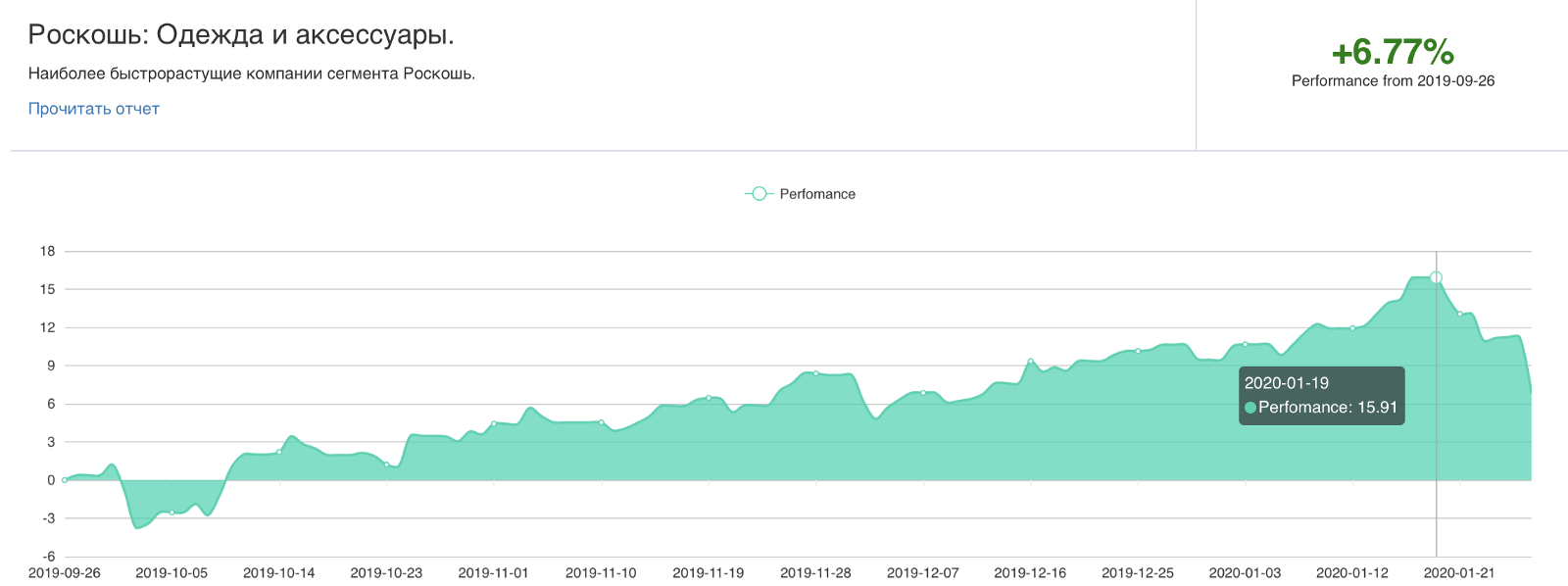

Как мы говорили в вышеупомянутой статье, люксовые товары пользуются огромным спросом в странах Азии, особенно в Китае, где жители стали позволять себе излишества на фоне позитива от подписания торговой сделки с США.

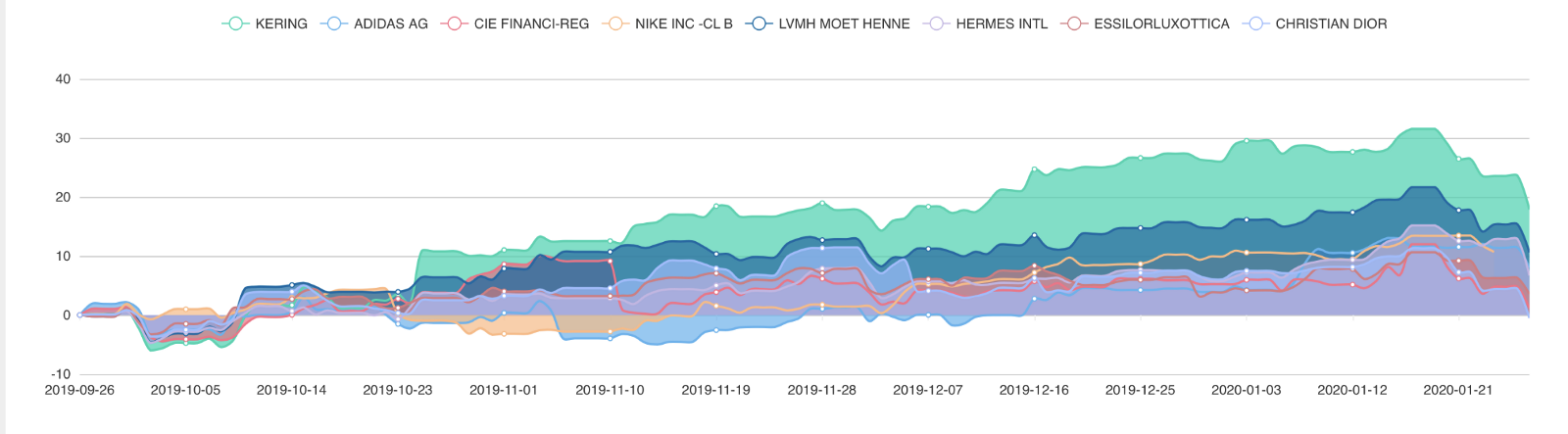

Пакет акций крупнейших люксовых производителей рос уверенно и достиг доходности 15.91% за 4 месяца до момента первых тревожных публикаций о коронавирусе.

Небольшая коррекция началась с открытием рынков 20 января на первых новостях о коронавирусе в Китае и достигла максимального ускорения к 26 числу (-5% за торговую сессию). Как очевидно, из-за изоляции крупнейших городов и ожидания резкого падения выручки товаров роскоши.

Обратная сторона медали

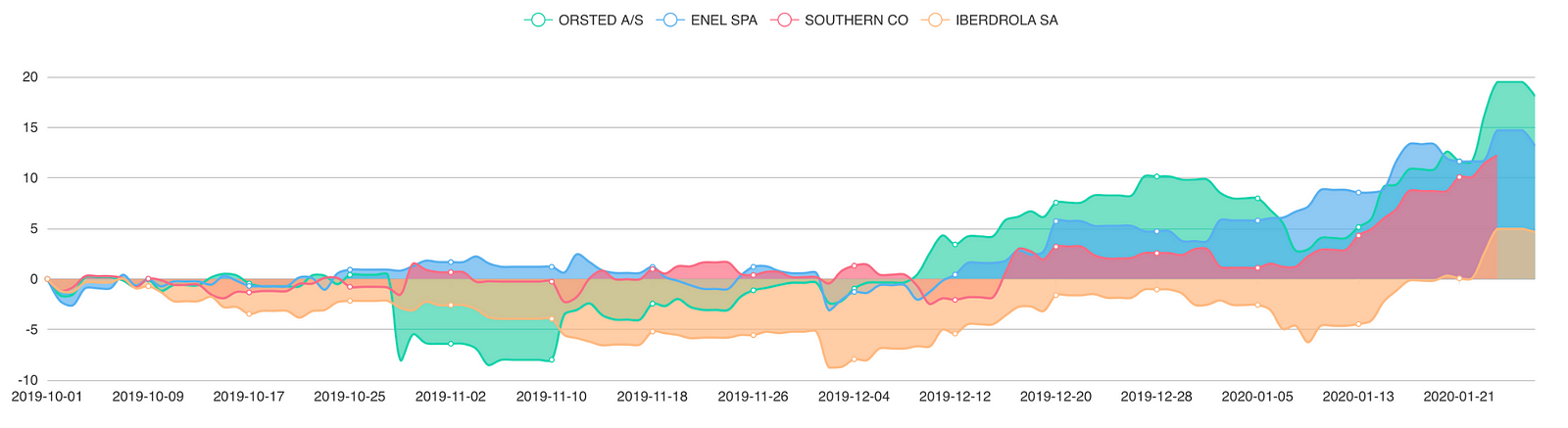

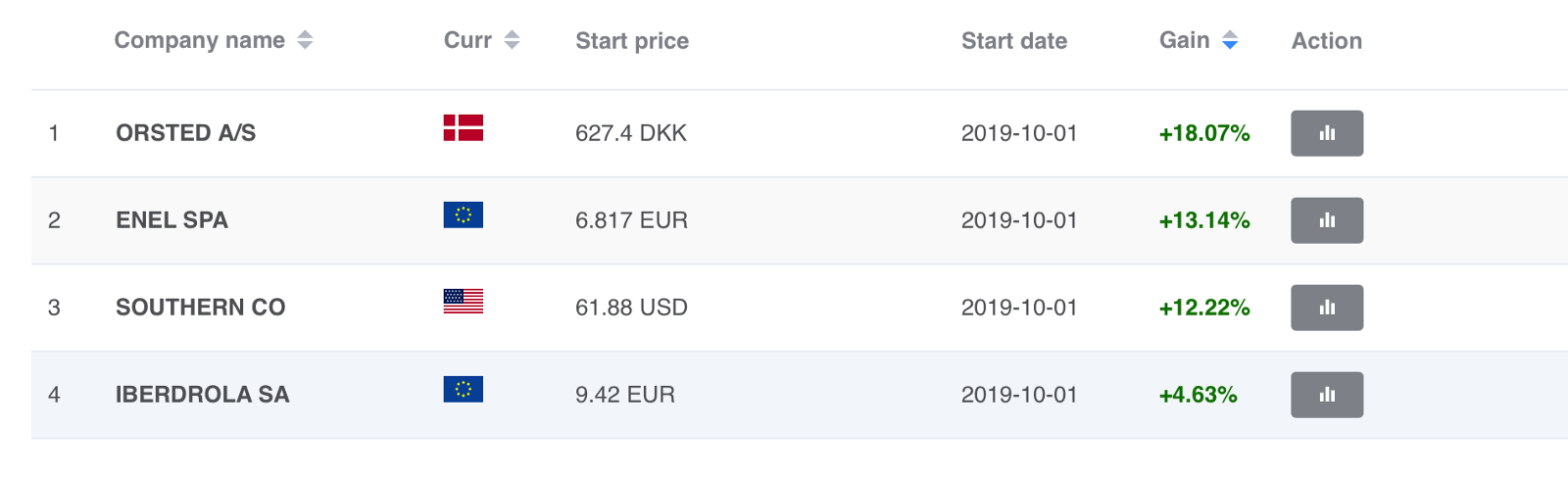

Сектор коммунальных услуг не является часто обсуждаемой инвестицией в благоприятное время. Многие крупнейшие компании, такие как Southern Corp. с капитализацией больше $70 млрд и Enel SPA с оценкой выше €78 млрд, даже не известны широкому кругу розничных инвесторов. Популярность их обсуждения в десятки раз ниже чем Apple, Amazon, Google, Netflix и Telsa.

Это объясняется тем, что сектор является защитным по одной простой причине: в случае наступления кризиса или пандемии люди первым делом откажутся от Роскоши, затем от путешествий и ненужных покупок. Но от коммунальных услуг отказаться невозможно.

Следовательно, как и происходит сейчас, инвестиционный капитал резко перетекает из активов “благоприятного времени” в “защитные”.

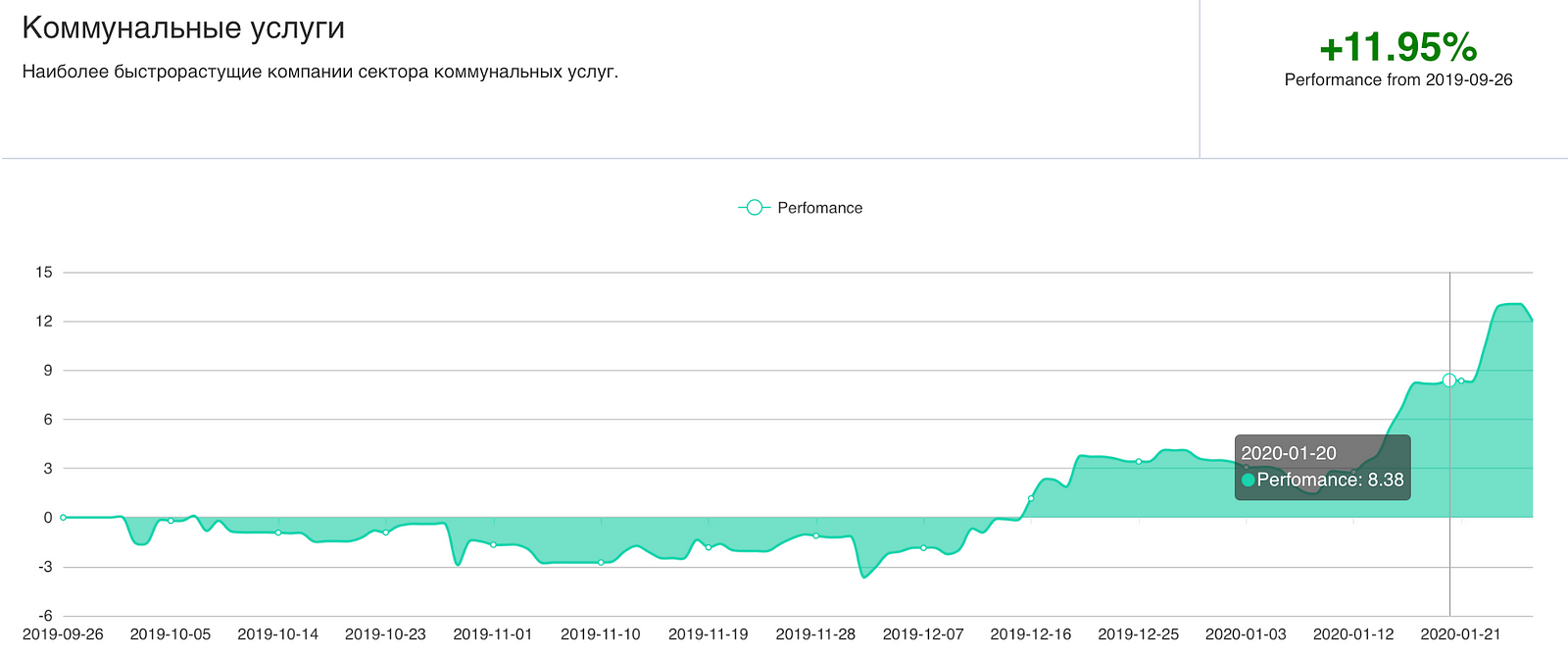

Рост пакета коммунальных компаний составил около 4% за неделю с момента первых публикаций о вирусе.

Выбранные нами компании* сектора растут с 4 квартала 2019 года в первую очередь благодаря крупным инвестициям в зеленую энергетику и государственным программам субсидирования возобновляемой энергии.

*Данные материалы доступны по подписке на наш сервис.

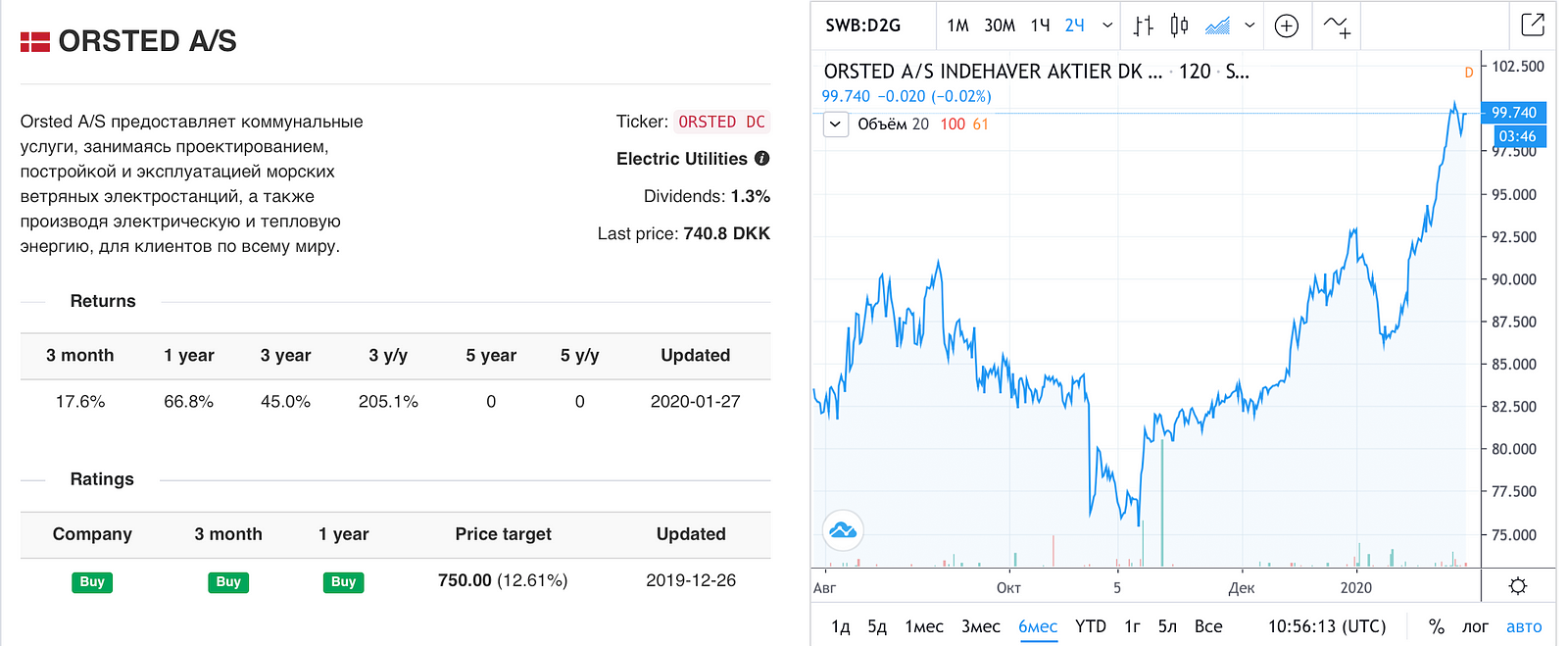

Наиболее успешной стала компания Orsted (+18.07% менее чем за квартал). Данную компанию в 4 квартале 2019 года мы выделили как лидера ветряной энергетики благодаря выигранным тендерам на размещение ветряных электростанций в морских водах США и планам реализовать 15 ГВт к 2025 году. Успех компании подкрепляет статус защитного актива на фоне страха перед коронавирусом.

В данной статье мы покажем как реагируют рынки на развитие негативного фона из-за коронавируса. Для примера сравним два противоположных сектора экономики: Коммунальные услуги и отрасль Роскошь из сектора неосновных потребительских товаров.

Период с октября 2019 года по середину января 2020 года выдался крайне позитивным: торговая сделка с Китаем шла в позитивной риторике и население крупнейших экономик богатело.

Что побудило в ноябре 2019 года создать инвестиционную идею “Зарабатываем на Роскоши” (нажмите что-бы открыть статью).

Как мы говорили в вышеупомянутой статье, люксовые товары пользуются огромным спросом в странах Азии, особенно в Китае, где жители стали позволять себе излишества на фоне позитива от подписания торговой сделки с США.

Пакет акций крупнейших люксовых производителей рос уверенно и достиг доходности 15.91% за 4 месяца до момента первых тревожных публикаций о коронавирусе.

Небольшая коррекция началась с открытием рынков 20 января на первых новостях о коронавирусе в Китае и достигла максимального ускорения к 26 числу (-5% за торговую сессию). Как очевидно, из-за изоляции крупнейших городов и ожидания резкого падения выручки товаров роскоши.

Обратная сторона медали

Сектор коммунальных услуг не является часто обсуждаемой инвестицией в благоприятное время. Многие крупнейшие компании, такие как Southern Corp. с капитализацией больше $70 млрд и Enel SPA с оценкой выше €78 млрд, даже не известны широкому кругу розничных инвесторов. Популярность их обсуждения в десятки раз ниже чем Apple, Amazon, Google, Netflix и Telsa.

Это объясняется тем, что сектор является защитным по одной простой причине: в случае наступления кризиса или пандемии люди первым делом откажутся от Роскоши, затем от путешествий и ненужных покупок. Но от коммунальных услуг отказаться невозможно.

Следовательно, как и происходит сейчас, инвестиционный капитал резко перетекает из активов “благоприятного времени” в “защитные”.

Рост пакета коммунальных компаний составил около 4% за неделю с момента первых публикаций о вирусе.

Выбранные нами компании* сектора растут с 4 квартала 2019 года в первую очередь благодаря крупным инвестициям в зеленую энергетику и государственным программам субсидирования возобновляемой энергии.

*Данные материалы доступны по подписке на наш сервис.

Наиболее успешной стала компания Orsted (+18.07% менее чем за квартал). Данную компанию в 4 квартале 2019 года мы выделили как лидера ветряной энергетики благодаря выигранным тендерам на размещение ветряных электростанций в морских водах США и планам реализовать 15 ГВт к 2025 году. Успех компании подкрепляет статус защитного актива на фоне страха перед коронавирусом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба