TCG Group завершил прошлый год на позитивной ноте. Компания показала рекордный рост. За год число клиентов достигло 13,3 миллиона человек, что по праву отдает Тинькофф 3-ю строчку рейтинга крупнейших банков страны. Но на этом рекорды не заканчиваются. В этой статье я хочу проанализировать отчет за прошлый год и понять, стоит ли гнаться за уходящим локомотивом или впрыгивать в последний вагон. Но сначала, к цифрам.

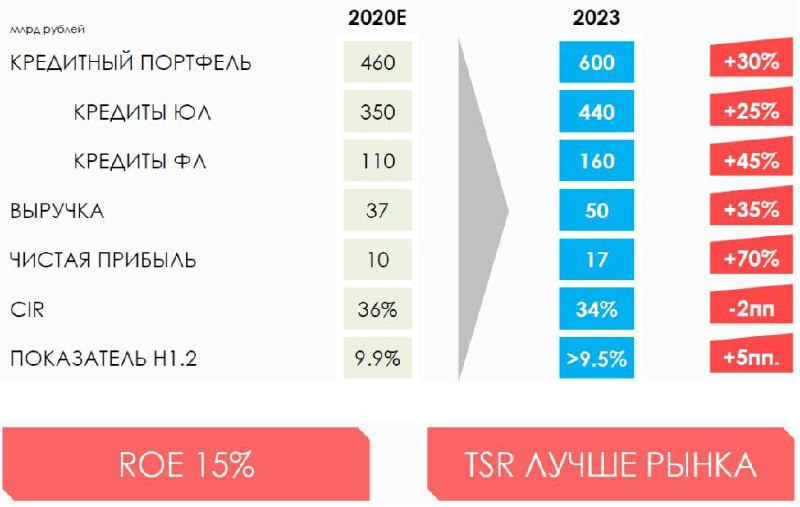

Чистые процентные доходы за 2020 год составили 102 млрд рублей, что на 17,7% выше показателей 2019 года. Это произошло благодаря росту клиентской базы и валового кредитного портфеля Группы на 16,0% с конца 2019. Низкая ключевая ставка ЦБ оказывает сдерживающий эффект. А вот в 4 квартале наметились негативные сдвиги. Одни лишь операционные расходы увеличились на 65,9%.

Чистые комиссионные доходы увеличились на 20,3% до 24,6 млрд рублей. Способствовал этому рост комиссия за брокерское обслуживание в 8 раз до 5 млрд рублей, а также увеличение доходов по эквайрингу и обслуживанию счетов ИП. Напомню, Тинькофф Инвестиции занимает 1 место в России по количеству открытых, активных брокерских счетов. Поэтому рост доходов был лишь вопросом времени.

За 2020 год, с учетом дополнительных рисков и давления на банковский сектор, Тинькофф пришлось формировать резерв под кредитные убытки. В течение года насобиралось 39,2 млрд рублей резервов, которые относятся к статьям затрат. Немного выросли административные расходы, но не критично. Все это не повлияло на рост чистой прибыли. По итогам года она составила 34 млрд рублей, увеличившись на 9,7%.

Растущие доходы позволяют руководству банка ежеквартально выплачивать дивиденды. Их суммарная доходность не превышает 3%. А вот перекупленность акций на биржах вполне осязаема. P/E банка составляет 20,7, а P/B 7,2. С момента IPO расписки выросли в цене почти в 4 раза, а в 2021 году продолжили ускорение, едва ли давая шанс войти в актив по приемлемым ценам. Я не спешу за дорого покупать расписки компании, по ценам выше 4000 рублей, но остаюсь позитивно настроен на будущие перспективы банка.

Чистые процентные доходы за 2020 год составили 102 млрд рублей, что на 17,7% выше показателей 2019 года. Это произошло благодаря росту клиентской базы и валового кредитного портфеля Группы на 16,0% с конца 2019. Низкая ключевая ставка ЦБ оказывает сдерживающий эффект. А вот в 4 квартале наметились негативные сдвиги. Одни лишь операционные расходы увеличились на 65,9%.

Чистые комиссионные доходы увеличились на 20,3% до 24,6 млрд рублей. Способствовал этому рост комиссия за брокерское обслуживание в 8 раз до 5 млрд рублей, а также увеличение доходов по эквайрингу и обслуживанию счетов ИП. Напомню, Тинькофф Инвестиции занимает 1 место в России по количеству открытых, активных брокерских счетов. Поэтому рост доходов был лишь вопросом времени.

За 2020 год, с учетом дополнительных рисков и давления на банковский сектор, Тинькофф пришлось формировать резерв под кредитные убытки. В течение года насобиралось 39,2 млрд рублей резервов, которые относятся к статьям затрат. Немного выросли административные расходы, но не критично. Все это не повлияло на рост чистой прибыли. По итогам года она составила 34 млрд рублей, увеличившись на 9,7%.

Растущие доходы позволяют руководству банка ежеквартально выплачивать дивиденды. Их суммарная доходность не превышает 3%. А вот перекупленность акций на биржах вполне осязаема. P/E банка составляет 20,7, а P/B 7,2. С момента IPO расписки выросли в цене почти в 4 раза, а в 2021 году продолжили ускорение, едва ли давая шанс войти в актив по приемлемым ценам. Я не спешу за дорого покупать расписки компании, по ценам выше 4000 рублей, но остаюсь позитивно настроен на будущие перспективы банка.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба