15 июня 2021 Bloomberg

Глобальные долговые фонды накапливают активы в развивающихся странах Азии

Международные инвесторы скупают долги развивающихся стран по всему - от Южной Кореи до Индонезии. Теперь они считают, что менее угрожающие прогнозы инфляции в США вновь повысят привлекательность высокодоходных облигаций на развивающихся рынках Азии. Зарубежные инвесторы осуществили чистую покупку южнокорейских облигаций на сумму 7,1 миллиарда долларов на прошлой неделе, в то время как покупка тайских облигаций достигла семимесячного максимума в 476 миллионов долларов, согласно данным Bloomberg. В Индонезии приток иностранного капитала на долговой рынок, номинированный в местной валюте, на прошлой неделе составил 893 миллиона долларов, что является максимальным показателем за 17 месяцев.

Устойчивый интерес иностранцев к долгу в местной валюте связан с тем, что Федеральная резервная система, как ожидается, подтвердит свою крайне мягкую денежно-кредитную политику на заседании на этой неделе на фоне единодушного мнения о том, что инфляционное давление в США может быть временным. Это также признак того, что инвесторы становятся более оптимистичными в отношении перспектив развивающихся экономик, где местный суверенный долг обычно может похвастаться прибыльной надбавкой к доходности по сравнению с казначейскими облигациями.

«Сдвиг происходит постольку, поскольку рынок облигаций США теряет терпение по отношению к ФРС - это создает благоприятный период для позиций кэрри-трейд», - сказал Юджин Леу, стратег по инструментам с фиксированной доходностью в DBS Bank Ltd. в Сингапуре.

По словам Леу, облигации развивающихся рынков в портфеле многих, как правило, обеделны вниманием, поскольку ранее предполагалось, что вакцинация в таких странах будет проходить медленнее.

«Это сыграло свою роль, и теперь некоторый оптимизм в отношении вируса на развивающихся рынках начинает учитываться».

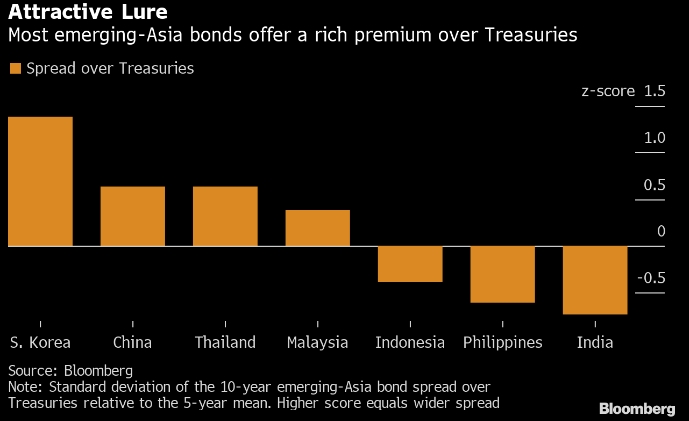

В последние недели глобальные фонды увеличили объемы покупок региональных облигаций, поскольку падение доходности казначейских облигаций еще больше увеличило разрыв между ними и некоторыми их азиатскими аналогами. Десятилетние государственные облигации Индонезии с доходностью около 6,39% приносят на 4,9 процентных пункта больше, чем аналогичные облигации США. Премия по суверенному долгу Южной Кореи составляет около 60 базисных пунктов. Разрыв по казначейским облигациям больше, чем в среднем за пять лет, как и в случае с государственными облигациями Китая, Таиланда и Малайзии. Премия южнокорейских 10-летних облигаций к казначейским облигациям также имеет z-балл 1,2, показатель, который указывает на спред, превышающий средний.

Спред доходности облигаций азиатских стран с облигациями США

Мера прибыльности по азиатским гособлигациям на прошлой неделе выросли на 0,5%.

«Доходность в Азии действительно предлагает приличные буферы, и фундаментальные показатели в целом кажутся более сильными, чем в 2013 году», - сказал Леоу из DBS. «Я думаю, что приток иностранных инвестиций может продолжаться в течение нескольких месяцев, перемежающихся некоторыми всплесками, когда ФРС начинает более серьезно намекать на сокращение QE».

Леу имел в виду эпизод так называемой «истерики» восемь лет назад, когда валюты и долг развивающихся стран резко упали в течение примерно шести недель, когда курс доллара и доходность США выросли в ответ на неожиданное предложение ФРС о сокращении покупок долговых обязательств.

Уинсон Фун, руководитель отдела исследований облигаций в Maybank Kim Eng Securities Pte., более осторожен в отношении перспектив азиатских облигаций в местной валюте в конце этого года, учитывая продолжающиеся споры о том, когда ФРС может начать сокращать покупки облигаций.

«Инвесторы должны быть осторожны и задаться вопросом, не является ли это краткосрочным явлением, которое может прерваться во второй половине, когда ФРС в конечном итоге снизит объем покупки активов», - сказал Фун. «Я ожидаю, что приток капитала замедлится с риском частичного разворота в четвертом квартале, если график сокращения ФРС укажет на более раннее повышение ставок, чем ожидает рынок в настоящее время».

Международные инвесторы скупают долги развивающихся стран по всему - от Южной Кореи до Индонезии. Теперь они считают, что менее угрожающие прогнозы инфляции в США вновь повысят привлекательность высокодоходных облигаций на развивающихся рынках Азии. Зарубежные инвесторы осуществили чистую покупку южнокорейских облигаций на сумму 7,1 миллиарда долларов на прошлой неделе, в то время как покупка тайских облигаций достигла семимесячного максимума в 476 миллионов долларов, согласно данным Bloomberg. В Индонезии приток иностранного капитала на долговой рынок, номинированный в местной валюте, на прошлой неделе составил 893 миллиона долларов, что является максимальным показателем за 17 месяцев.

Устойчивый интерес иностранцев к долгу в местной валюте связан с тем, что Федеральная резервная система, как ожидается, подтвердит свою крайне мягкую денежно-кредитную политику на заседании на этой неделе на фоне единодушного мнения о том, что инфляционное давление в США может быть временным. Это также признак того, что инвесторы становятся более оптимистичными в отношении перспектив развивающихся экономик, где местный суверенный долг обычно может похвастаться прибыльной надбавкой к доходности по сравнению с казначейскими облигациями.

«Сдвиг происходит постольку, поскольку рынок облигаций США теряет терпение по отношению к ФРС - это создает благоприятный период для позиций кэрри-трейд», - сказал Юджин Леу, стратег по инструментам с фиксированной доходностью в DBS Bank Ltd. в Сингапуре.

По словам Леу, облигации развивающихся рынков в портфеле многих, как правило, обеделны вниманием, поскольку ранее предполагалось, что вакцинация в таких странах будет проходить медленнее.

«Это сыграло свою роль, и теперь некоторый оптимизм в отношении вируса на развивающихся рынках начинает учитываться».

В последние недели глобальные фонды увеличили объемы покупок региональных облигаций, поскольку падение доходности казначейских облигаций еще больше увеличило разрыв между ними и некоторыми их азиатскими аналогами. Десятилетние государственные облигации Индонезии с доходностью около 6,39% приносят на 4,9 процентных пункта больше, чем аналогичные облигации США. Премия по суверенному долгу Южной Кореи составляет около 60 базисных пунктов. Разрыв по казначейским облигациям больше, чем в среднем за пять лет, как и в случае с государственными облигациями Китая, Таиланда и Малайзии. Премия южнокорейских 10-летних облигаций к казначейским облигациям также имеет z-балл 1,2, показатель, который указывает на спред, превышающий средний.

Спред доходности облигаций азиатских стран с облигациями США

Мера прибыльности по азиатским гособлигациям на прошлой неделе выросли на 0,5%.

«Доходность в Азии действительно предлагает приличные буферы, и фундаментальные показатели в целом кажутся более сильными, чем в 2013 году», - сказал Леоу из DBS. «Я думаю, что приток иностранных инвестиций может продолжаться в течение нескольких месяцев, перемежающихся некоторыми всплесками, когда ФРС начинает более серьезно намекать на сокращение QE».

Леу имел в виду эпизод так называемой «истерики» восемь лет назад, когда валюты и долг развивающихся стран резко упали в течение примерно шести недель, когда курс доллара и доходность США выросли в ответ на неожиданное предложение ФРС о сокращении покупок долговых обязательств.

Уинсон Фун, руководитель отдела исследований облигаций в Maybank Kim Eng Securities Pte., более осторожен в отношении перспектив азиатских облигаций в местной валюте в конце этого года, учитывая продолжающиеся споры о том, когда ФРС может начать сокращать покупки облигаций.

«Инвесторы должны быть осторожны и задаться вопросом, не является ли это краткосрочным явлением, которое может прерваться во второй половине, когда ФРС в конечном итоге снизит объем покупки активов», - сказал Фун. «Я ожидаю, что приток капитала замедлится с риском частичного разворота в четвертом квартале, если график сокращения ФРС укажет на более раннее повышение ставок, чем ожидает рынок в настоящее время».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба