8 ноября 2021 БКС Экспресс

Эксперты БКС Экспресс дают прогноз, какие из долговых бумаг могут принести наибольшую выгоду при высокой надежности.

Взгляд на рынок

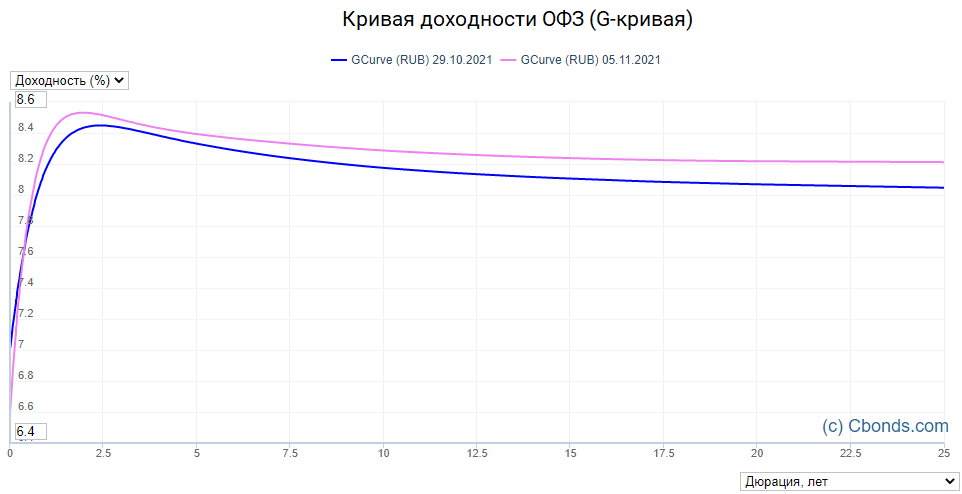

На прошлой неделе доходности ОФЗ продолжали корректироваться вслед за ожиданиями рынка, которые все больше склоняются в пользу более агрессивного повышения ставки ЦБ на декабрьском заседании. Ожидания небеспочвенны, поскольку свежие данные по инфляции от Росстата показывают ускорение до 8,13%. Это ощутимо выше прогнозного коридора от ЦБ в 7,4–7,9% на конец года, а, значит, на пути к цели 4–4,5% в 2022 г. регулятор 17 декабря вполне может сделать шаг вверх на 50–100 б.п.

К концу недели распродажи по длинным и средним ОФЗ замедлились. Индекс RGBI даже показал сдержанную, но попытку к восстановлению, которая развивается сегодня с утра.

На ближнем конце кривой ОФЗ опережающими темпами продолжают расти доходности бумаг с дюрацией от 1,5 до 2,5 лет. Здесь рост составил около 10-15 б.п. Аналогичную динамику продемонстрировали длинные бумаги на участке свыше 10 лет. Участок от 2,5 до 5 лет был наиболее стабилен. G-спреды по корпоративным бумагам после 22 октября сузились во всех рейтинговых категориях, в среднем, на 25–30 б.п.

Запаздывающая динамика корпоративных бондов располагает к осторожному взгляду в краткосрочной перспективе. В то время как снижение ОФЗ замедляется, корпоративные бумаги могут оставаться под давлением. Особенно это касается наиболее ликвидных бумаг первого эшелона.

Мы сохраняем фокус на втором эшелоне, который может быть более устойчивым как за счет традиционной запаздывающей динамики, так и за счет частичного перетока средств из сегмента ВДО, где текущий уровень доходностей может не вполне компенсировать возросшие вместе с ростом процентных ставок риски рефинансирования.

5 облигаций

ПИК 001Р-03

Группа компаний ПИК – крупнейший российский застройщик, основная деятельность которого сосредоточена в наиболее маржинальном Московском регионе. Масштабы бизнеса, устойчивые финансовые показатели и статус системообразующей организации обеспечивают высокий уровень надежности, компенсирующий повышенный риск-профиль отрасли девелопмента. При этом доходность по облигациям компании выглядит привлекательно на фоне других представителей рейтинговой категории. Рейтинг ruA+ «стабильный» от агентства Эксперт РА.

Выпуск 001Р-03 обладает короткой дюрацией, что делает его менее чувствительным к динамике процентных ставок и позволяет ожидать лучших результатов в течение цикла ужесточения ДКП, чем могут показать более длинные выпуски эмитента.

АФК Система 001Р-13

АФК Система — крупный многопрофильный холдинг, владеет активами в 15 различных отраслях. В том числе компания выступает крупным акционером в публичных предприятиях МТС, Ozon, Segezha group и Etalon Group. Рейтинг ruAA- «стабильный» от агентства Эксперт РА. Входит в список системообразующих предприятий.

Облигации Системы предлагают одну из самых высоких доходностей среди бумаги сопоставимых рейтингов при низких рисках дефолта и постепенном снижении долговой нагрузки.

РУСАЛ Братск БО-001Р-03

Долговые бумаги 100%-ой дочки РУСАЛа. На предприятие приходится около четверти всего производства материнского холдинга. Рейтинг ruA+ «стабильный» от агентства Эксперт РА.

В условиях высоких цен на алюминий компания РУСАЛ обладает солидным запасом прочности, несмотря на высокий уровень долговой нагрузки. При этом доходность по облигациям «РУСАЛ Братск» остается привлекательной. По выпуску 001Р-03 в сентябре 2022 г. ожидается оферта, что делает его интересным с точки зрения доходности на коротком горизонте инвестиций.

ОФЗ-ИН 52001

Инфляционные выпуски ОФЗ в 2021 г. показали один из лучших результатов среди российских госбумаг. Помимо купона в 2,5% их номинал индексируется на уровень инфляции, обеспечивая надежную защиту от обесценения капитала. Если период высокой инфляции затянется на более долгий срок, чем предполагают актуальные прогнозы, то эти бумаги могут быть выгодными и в будущем. Выпуск 52001 может подойти наиболее консервативным инвесторам.

РЕСО Лизинг БО-П-06

Компания является крупным игроком на российском лизинговом рынке. Специализируется на лизинге легкового (72%) и грузового (19%) автотранспорта. По итогам 2020 г., компания была на 9-м месте в рэнкинге Эксперт РА по размеру лизингового портфеля и на 6-м месте по объему полученных платежей. Рейтинг ruA+ «стабильный» от агентства Эксперт РА. Облигации компании обеспечивают привлекательный уровень доходности для данной рейтинговой категории.

Взгляд на рынок

На прошлой неделе доходности ОФЗ продолжали корректироваться вслед за ожиданиями рынка, которые все больше склоняются в пользу более агрессивного повышения ставки ЦБ на декабрьском заседании. Ожидания небеспочвенны, поскольку свежие данные по инфляции от Росстата показывают ускорение до 8,13%. Это ощутимо выше прогнозного коридора от ЦБ в 7,4–7,9% на конец года, а, значит, на пути к цели 4–4,5% в 2022 г. регулятор 17 декабря вполне может сделать шаг вверх на 50–100 б.п.

К концу недели распродажи по длинным и средним ОФЗ замедлились. Индекс RGBI даже показал сдержанную, но попытку к восстановлению, которая развивается сегодня с утра.

На ближнем конце кривой ОФЗ опережающими темпами продолжают расти доходности бумаг с дюрацией от 1,5 до 2,5 лет. Здесь рост составил около 10-15 б.п. Аналогичную динамику продемонстрировали длинные бумаги на участке свыше 10 лет. Участок от 2,5 до 5 лет был наиболее стабилен. G-спреды по корпоративным бумагам после 22 октября сузились во всех рейтинговых категориях, в среднем, на 25–30 б.п.

Запаздывающая динамика корпоративных бондов располагает к осторожному взгляду в краткосрочной перспективе. В то время как снижение ОФЗ замедляется, корпоративные бумаги могут оставаться под давлением. Особенно это касается наиболее ликвидных бумаг первого эшелона.

Мы сохраняем фокус на втором эшелоне, который может быть более устойчивым как за счет традиционной запаздывающей динамики, так и за счет частичного перетока средств из сегмента ВДО, где текущий уровень доходностей может не вполне компенсировать возросшие вместе с ростом процентных ставок риски рефинансирования.

5 облигаций

ПИК 001Р-03

Группа компаний ПИК – крупнейший российский застройщик, основная деятельность которого сосредоточена в наиболее маржинальном Московском регионе. Масштабы бизнеса, устойчивые финансовые показатели и статус системообразующей организации обеспечивают высокий уровень надежности, компенсирующий повышенный риск-профиль отрасли девелопмента. При этом доходность по облигациям компании выглядит привлекательно на фоне других представителей рейтинговой категории. Рейтинг ruA+ «стабильный» от агентства Эксперт РА.

Выпуск 001Р-03 обладает короткой дюрацией, что делает его менее чувствительным к динамике процентных ставок и позволяет ожидать лучших результатов в течение цикла ужесточения ДКП, чем могут показать более длинные выпуски эмитента.

АФК Система 001Р-13

АФК Система — крупный многопрофильный холдинг, владеет активами в 15 различных отраслях. В том числе компания выступает крупным акционером в публичных предприятиях МТС, Ozon, Segezha group и Etalon Group. Рейтинг ruAA- «стабильный» от агентства Эксперт РА. Входит в список системообразующих предприятий.

Облигации Системы предлагают одну из самых высоких доходностей среди бумаги сопоставимых рейтингов при низких рисках дефолта и постепенном снижении долговой нагрузки.

РУСАЛ Братск БО-001Р-03

Долговые бумаги 100%-ой дочки РУСАЛа. На предприятие приходится около четверти всего производства материнского холдинга. Рейтинг ruA+ «стабильный» от агентства Эксперт РА.

В условиях высоких цен на алюминий компания РУСАЛ обладает солидным запасом прочности, несмотря на высокий уровень долговой нагрузки. При этом доходность по облигациям «РУСАЛ Братск» остается привлекательной. По выпуску 001Р-03 в сентябре 2022 г. ожидается оферта, что делает его интересным с точки зрения доходности на коротком горизонте инвестиций.

ОФЗ-ИН 52001

Инфляционные выпуски ОФЗ в 2021 г. показали один из лучших результатов среди российских госбумаг. Помимо купона в 2,5% их номинал индексируется на уровень инфляции, обеспечивая надежную защиту от обесценения капитала. Если период высокой инфляции затянется на более долгий срок, чем предполагают актуальные прогнозы, то эти бумаги могут быть выгодными и в будущем. Выпуск 52001 может подойти наиболее консервативным инвесторам.

РЕСО Лизинг БО-П-06

Компания является крупным игроком на российском лизинговом рынке. Специализируется на лизинге легкового (72%) и грузового (19%) автотранспорта. По итогам 2020 г., компания была на 9-м месте в рэнкинге Эксперт РА по размеру лизингового портфеля и на 6-м месте по объему полученных платежей. Рейтинг ruA+ «стабильный» от агентства Эксперт РА. Облигации компании обеспечивают привлекательный уровень доходности для данной рейтинговой категории.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба