Американская компания коммуникационных технологий Zoom Video Communications отчиталась о результатах финансовой деятельности за III квартал 2021 г.

Бумаги отреагировали падением на 15%. Разберемся, что не понравилось инвесторам и есть ли перспективы у компании в будущем.

Главное в отчете

• Результаты оказались незначительно лучше ожиданий

• Выручка выросла на 35% г/г, до $1,05 млрд — выше прогноза в $1,02 млрд

• Чистая прибыль по Non-GAAP выросла на 13% г/г и достигла $338 млн. Прибыль на акцию составила $1,11 — лучше прогноза $1,09

• Отложенная выручка (RPO) выросла на 51% г/г и составила $2,4 млрд

• Количество корпоративных клиентов со штатом больше 10 сотрудников выросло только на 18% г/г

• Прогноз на конец года был незначительно повышен

Причины падения

Для того, чтобы разобраться в причинах падения, необходимо рассмотреть динамику показателей за несколько кварталов. Рост выручки сильно замедлился. При этом стоит обратить внимание на показатель отложенной выручки (RPO), который также демонстрирует замедление — с 66% до 51% кв/кв. Темпы роста корпоративных клиентов со штатом больше 10 человек также продолжают снижаться. Количество клиентов с контрактами более $100 тыс. показало рост кв/кв на уровне всего 10% против 14% в прошлом квартале.

Это позволяет предположить, что темпы роста выручки в будущем могут замедлиться еще больше.

Показатели валовой и операционной маржи по GAAP, несмотря на рост показателей г/г, также продемонстрировали замедление.

В IV квартале менеджмент ожидает, что выручка составит в районе $1,05 млрд, что фактически будет означать стагнацию показателей кв/кв и продолжение замедления динамики роста (19% г/г). Но справедливо будет заметить, что до пандемии IV квартал ввиду сезонности не был лучшим месяцем для бизнеса компании. Прибыль на акцию ожидается на уровне $1,06–1,07, что будет означать снижение показателя кв/кв, а также дает возможность говорить о сохранении нисходящей динамики маржинальности бизнеса.

По итогам 2021 г. компания ожидает, что выручка составит в районе $4,08 млрд. Прибыль на акцию ожидается на уровне $4,84. Что касается прогноза на следующий год, то менеджмент не стал давать каких-либо ориентиров, что также не вызывает позитива. Аналитики прогнозируют замедление темпов роста в следующие два года в среднем до 16–17% г/г. Допускаю, что по итогам 2022 г мы сможем увидеть еще более скоромные значения. Показатель прибыли на акцию может снизиться г/г по итогам 2022 г. Потенциально это может быть сигналом к продолжению снижения маржинальности как минимум на среднесрочном горизонте.

Стоит ли выкупать падение

Похоже, что текущая бизнес-модель исчерпала возможности для высоких темпов роста. При этом по стандартным мультипликаторам компания все еще остается очень дорогой. Несмотря на то, что пандемия пока не отступила, во многих ключевых регионах ограничения сняты. CEO отметил, что многие из клиентов подписаны по системе месячных контрактов, что создает риски для падения выручки, при этом рост количества клиентов со штатом более 10 человек составил всего 1% кв/кв.

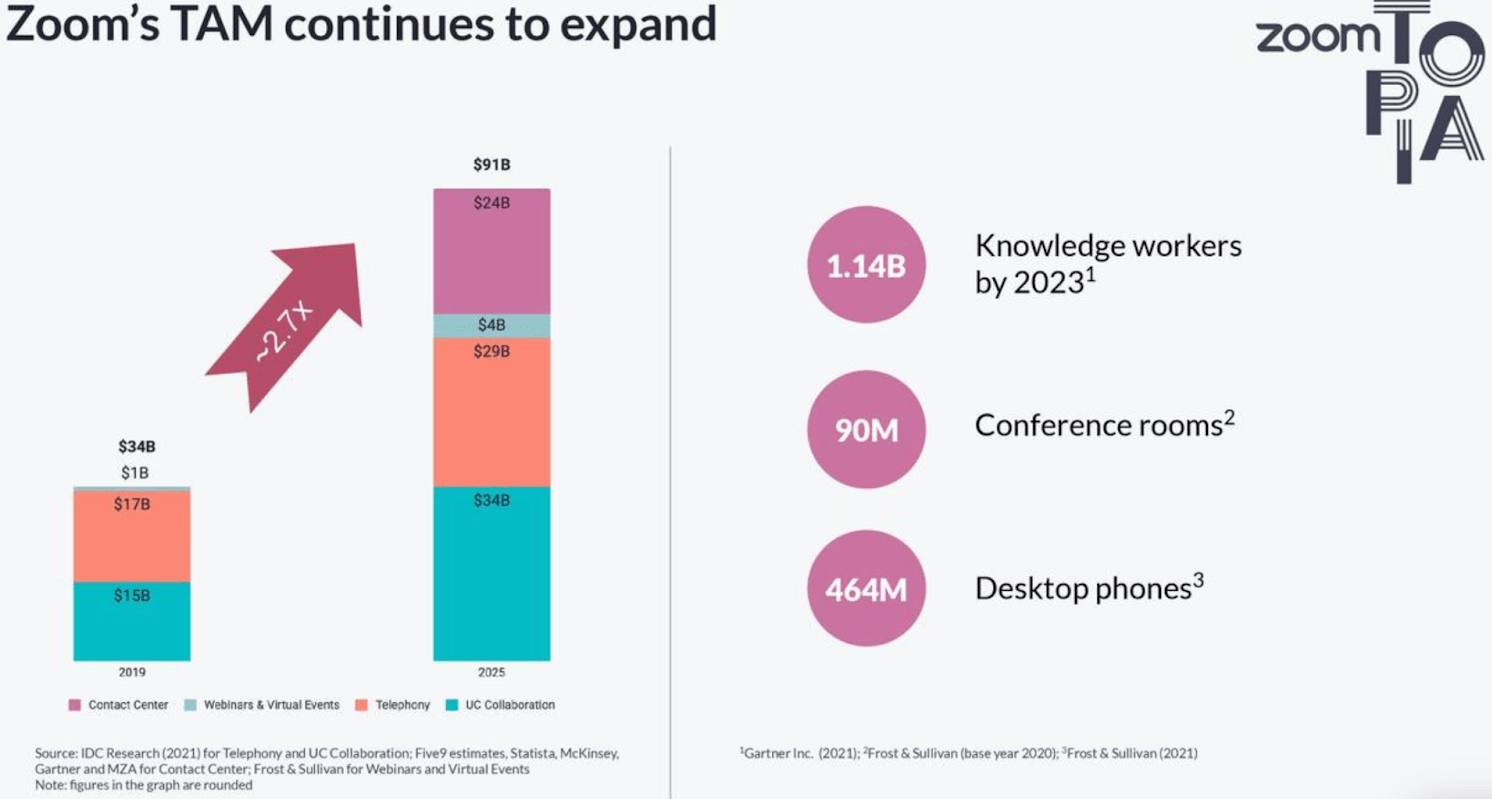

Даже если представить сценарий возвращения локдаунов, то в следующий раз Zoom уже встретится с более серьезной конкуренцией, например, со стороны Microsoft Teams и Google Meet, и не сможет столько же выгодно воспользоваться ситуацией. При этом Google предоставляет бесплатный доступ для видеоконференции на 60 минут против 40 минут у Zoom. Стоимость подписки также ниже — $7,99 против $14,99 у Zoom. Хотя справедливо будет отметить, что качество связи пока остается выше, что признается конкурентами. В середине года компания занимала около половины целевого рынка, но допускаю, что в ближайший год это значение может снизиться.

Компания активно продвигает направление облачной телефонии Zoom Phone, но несмотря на рост направления в целом, замедление показателей это пока не остановило. Zoom заявила, что начнет размещать рекламу в своей бесплатной базовой версии видеосервиса, но не думаю, что это приведет к сильному росту выручки. Главным драйвером для роста в будущем компания считает интеграцию со сторонними приложениями и предоставление облачной телефонии для call-центров. Именно для этого Zoom планировала приобретение Five9, но в итоге сделка сорвалась.

C точки зрения технической картины котировки достигли уровней перепроданности. Сигнал на разворот пока не сформировался, но допускаю, что в ближайшее время откроются возможности для краткосрочных спекулятивных покупок, исключительно на основании технических индикаторов.

Фундаментальная картина на данный момент не располагает к рассмотрению акций для покупки в долгосрочный портфель. Инвесторам стоит следить за опережающими показателями, вроде отложенной выручки (RPO), количества новых клиентов и доли рынка, так как это сможет заранее подсказать смену сентимента.

Некоторые из аналитиков после выхода отчетности пересмотрели свои прогнозы в сторону понижения, но общий консенсус-прогноз Refinitiv сохраняется позитивным и находится на уровне $335 за акцию, что на 63% выше текущей цены. На СПБ Бирже бумаги доступны для торговли под тикером ZM.

Бумаги отреагировали падением на 15%. Разберемся, что не понравилось инвесторам и есть ли перспективы у компании в будущем.

Главное в отчете

• Результаты оказались незначительно лучше ожиданий

• Выручка выросла на 35% г/г, до $1,05 млрд — выше прогноза в $1,02 млрд

• Чистая прибыль по Non-GAAP выросла на 13% г/г и достигла $338 млн. Прибыль на акцию составила $1,11 — лучше прогноза $1,09

• Отложенная выручка (RPO) выросла на 51% г/г и составила $2,4 млрд

• Количество корпоративных клиентов со штатом больше 10 сотрудников выросло только на 18% г/г

• Прогноз на конец года был незначительно повышен

Причины падения

Для того, чтобы разобраться в причинах падения, необходимо рассмотреть динамику показателей за несколько кварталов. Рост выручки сильно замедлился. При этом стоит обратить внимание на показатель отложенной выручки (RPO), который также демонстрирует замедление — с 66% до 51% кв/кв. Темпы роста корпоративных клиентов со штатом больше 10 человек также продолжают снижаться. Количество клиентов с контрактами более $100 тыс. показало рост кв/кв на уровне всего 10% против 14% в прошлом квартале.

Это позволяет предположить, что темпы роста выручки в будущем могут замедлиться еще больше.

Показатели валовой и операционной маржи по GAAP, несмотря на рост показателей г/г, также продемонстрировали замедление.

В IV квартале менеджмент ожидает, что выручка составит в районе $1,05 млрд, что фактически будет означать стагнацию показателей кв/кв и продолжение замедления динамики роста (19% г/г). Но справедливо будет заметить, что до пандемии IV квартал ввиду сезонности не был лучшим месяцем для бизнеса компании. Прибыль на акцию ожидается на уровне $1,06–1,07, что будет означать снижение показателя кв/кв, а также дает возможность говорить о сохранении нисходящей динамики маржинальности бизнеса.

По итогам 2021 г. компания ожидает, что выручка составит в районе $4,08 млрд. Прибыль на акцию ожидается на уровне $4,84. Что касается прогноза на следующий год, то менеджмент не стал давать каких-либо ориентиров, что также не вызывает позитива. Аналитики прогнозируют замедление темпов роста в следующие два года в среднем до 16–17% г/г. Допускаю, что по итогам 2022 г мы сможем увидеть еще более скоромные значения. Показатель прибыли на акцию может снизиться г/г по итогам 2022 г. Потенциально это может быть сигналом к продолжению снижения маржинальности как минимум на среднесрочном горизонте.

Стоит ли выкупать падение

Похоже, что текущая бизнес-модель исчерпала возможности для высоких темпов роста. При этом по стандартным мультипликаторам компания все еще остается очень дорогой. Несмотря на то, что пандемия пока не отступила, во многих ключевых регионах ограничения сняты. CEO отметил, что многие из клиентов подписаны по системе месячных контрактов, что создает риски для падения выручки, при этом рост количества клиентов со штатом более 10 человек составил всего 1% кв/кв.

Даже если представить сценарий возвращения локдаунов, то в следующий раз Zoom уже встретится с более серьезной конкуренцией, например, со стороны Microsoft Teams и Google Meet, и не сможет столько же выгодно воспользоваться ситуацией. При этом Google предоставляет бесплатный доступ для видеоконференции на 60 минут против 40 минут у Zoom. Стоимость подписки также ниже — $7,99 против $14,99 у Zoom. Хотя справедливо будет отметить, что качество связи пока остается выше, что признается конкурентами. В середине года компания занимала около половины целевого рынка, но допускаю, что в ближайший год это значение может снизиться.

Компания активно продвигает направление облачной телефонии Zoom Phone, но несмотря на рост направления в целом, замедление показателей это пока не остановило. Zoom заявила, что начнет размещать рекламу в своей бесплатной базовой версии видеосервиса, но не думаю, что это приведет к сильному росту выручки. Главным драйвером для роста в будущем компания считает интеграцию со сторонними приложениями и предоставление облачной телефонии для call-центров. Именно для этого Zoom планировала приобретение Five9, но в итоге сделка сорвалась.

C точки зрения технической картины котировки достигли уровней перепроданности. Сигнал на разворот пока не сформировался, но допускаю, что в ближайшее время откроются возможности для краткосрочных спекулятивных покупок, исключительно на основании технических индикаторов.

Фундаментальная картина на данный момент не располагает к рассмотрению акций для покупки в долгосрочный портфель. Инвесторам стоит следить за опережающими показателями, вроде отложенной выручки (RPO), количества новых клиентов и доли рынка, так как это сможет заранее подсказать смену сентимента.

Некоторые из аналитиков после выхода отчетности пересмотрели свои прогнозы в сторону понижения, но общий консенсус-прогноз Refinitiv сохраняется позитивным и находится на уровне $335 за акцию, что на 63% выше текущей цены. На СПБ Бирже бумаги доступны для торговли под тикером ZM.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба