3 января 2022 Conomy Курицин Даниил

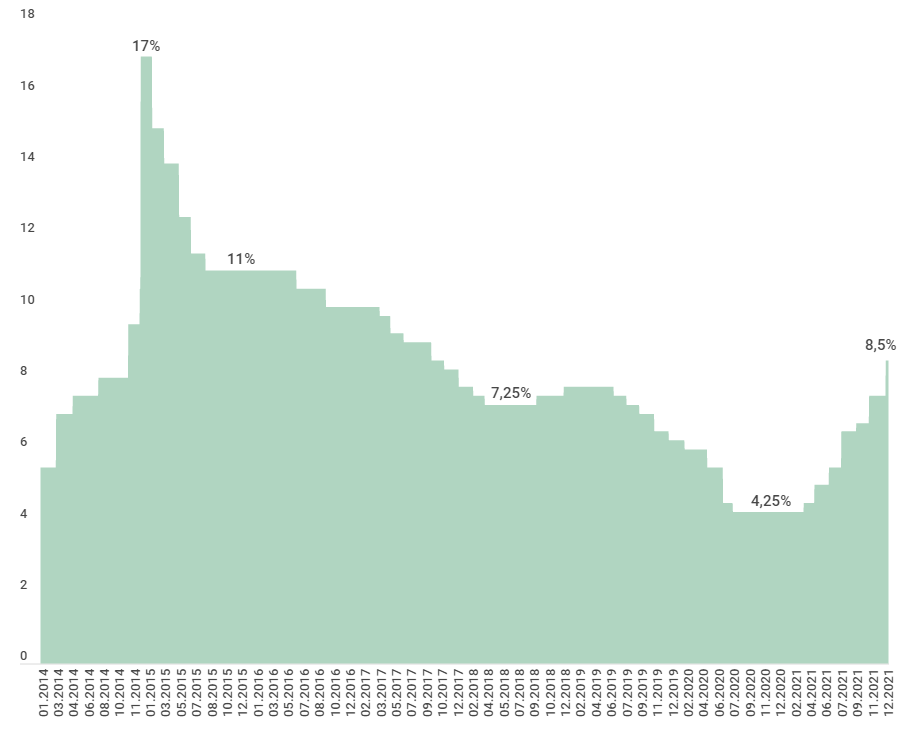

В 2021 году ЦБ проводил жесткую денежно-кредитную политику на фоне возросшей инфляции. В итоге ключевую ставку подняли до 8,5% к концу года.

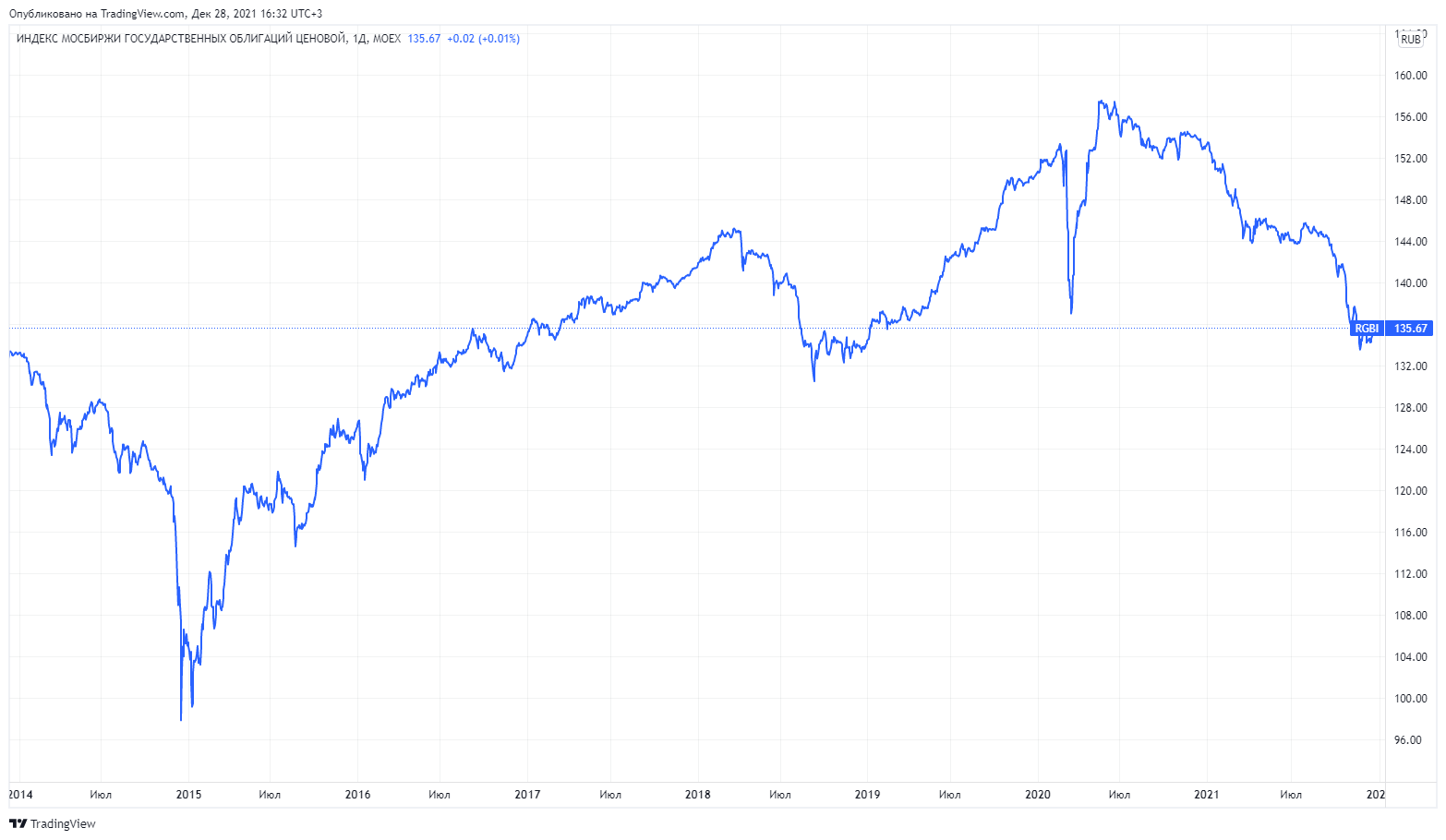

В свою очередь тело облигаций ожидаемо просело и доходность выросла. Сейчас, несмотря на заявления Эльвиры Набиуллиной о том, что в 2022 году возможны новые повышения ставки, инвесторы начали покупать дешевые облигации.

Я составил подборку ликвидных облигаций, которые, на мой взгляд, сейчас могут быть интересными к покупке. Они разделены по степени риска.

Так как сохраняется возможность дальнейшего повышения ставок, причем диапазон повышения предсказать тяжело, были отобраны выпуски с невысокой дюрацией. Такие облигации не будут так сильно реагировать на поднятие ставки, как долгосрочные.

Высокий риск

«Агрофирма-племзавод Победа» 1Р1

Классическая облигация с погашением в 2024 году. Это дебютный выпуск компании, отчасти поэтому у него такая большая доходность.

ОАО «Агрофирма — Племзавод «Победа» занимается растениеводством и животноводством. Компания производит молоко, овощи, мясо и зерновые культуры. Входит в концерн «Покровский», у которого более 35 предприятий агропромышленного комплекса, машиностроения и девелопмента. Поручителями по облигационному выпуску как раз являются компании из концерна.

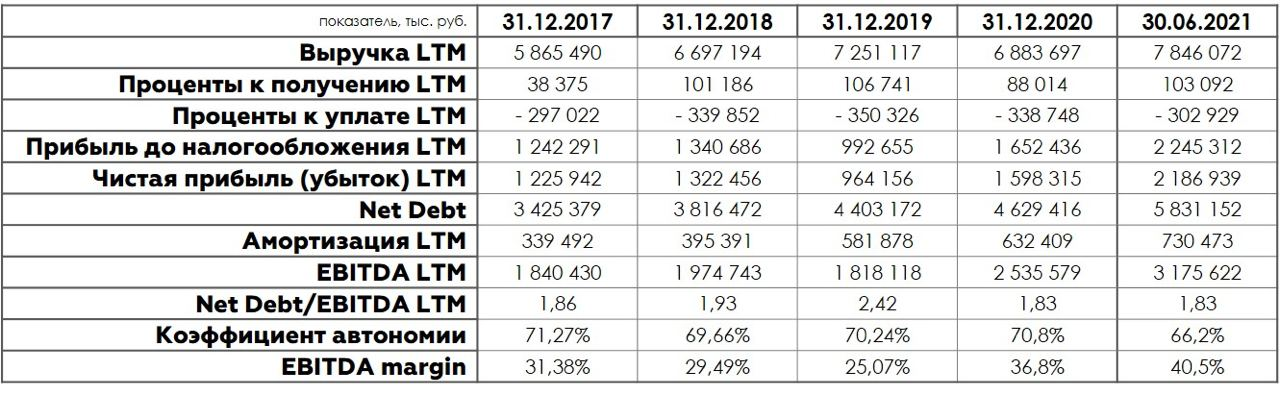

За счет благоприятной конъюнктуры выручка облигационной группы (ОАО «Агрофирма — Племзавод «Победа» и поручители) за полугодие 2021 года выросла на 51% по сравнению с прошлым годом. Чистая прибыль выросла более чем в 3 раза. Рентабельность EBITDA за последние 12 мес. составила 40,5%.

ЭБИС БО-П04

Облигация с фиксированным купоном, погашение предусмотрено через 1,5 года. Помимо этого, у компании еще есть 4 выпуска, 2 из которых погашаются в следующем году.

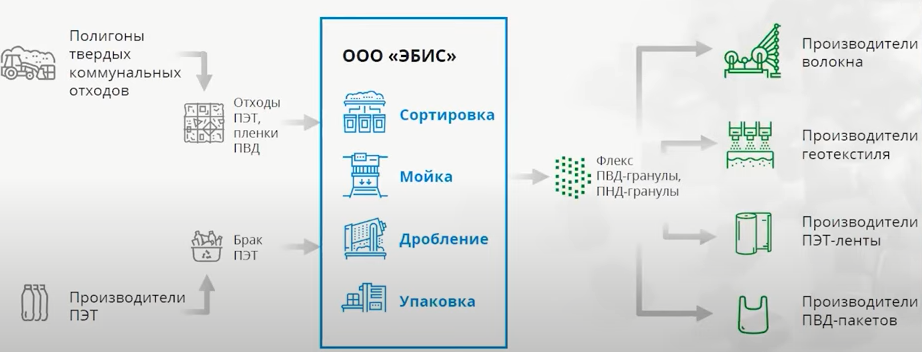

ЭБИС занимается переработкой отходов и производством сырья для полимерных производств. У компании есть масштабная инвестиционная программа, на реализацию которой как раз пойдут средства, вырученные с размещения облигаций. Планируется запустить два новых цеха по производству упаковочной стретч-пленки и ПВД-гранул.

У компании впечатляющая динамика финансовых показателей. По итогам года руководство ожидает значение Чистый Долг/EBITDA около 2,9х, что достаточно много. Но, если учесть, что компания продолжит расти такими же темпами, то проблем не должно возникнуть. Руководство планирует постепенно снижать долговую нагрузку, стремясь к показателю 2х.

Одна из основных причин, почему инвесторы побаиваются облигаций ЭБИС, заключается в том, что компания связана с инвестиционным фондом «Октоторп». Данный фонд владеет сетью ломбардов «Ломбард Мастер», которая тоже выпускала облигации. Однако, в этом году ЦБ запустил ликвидацию ломбарда из-за незначительных технических ошибок в отчетности. Теперь «Ломбард Мастеру» нужно выкупить оставшиеся облигации и заплатить купоны.

Инвесторы боятся, что часть средств ЭБИС может пойти как раз на помощь ломбарду. Само руководство ЭБИС заявило, что все средства с облигационных займов пойдут исключительно на деятельность компании. Они также будут отчитываться о целевом расходе средств.

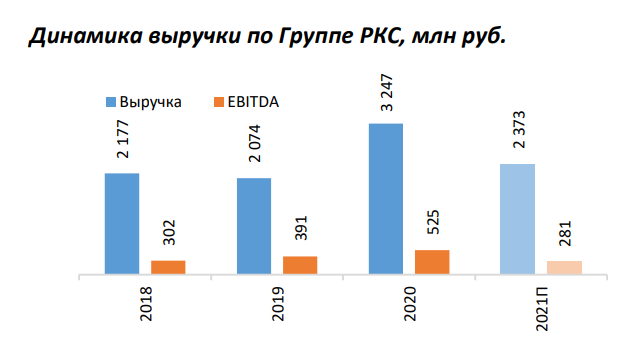

ТД РКС БО-01

У облигации осталось 1,5 года до погашения, купоны фиксированные.

Эмитент ООО «ТД РКС-Сочи» является частью группы компаний «РКС Девелопмент». Группа строит жилую недвижимость комфорт-класса в таких регионах, как Краснодарский край, Московская, Тверская и Пензенская области.

После бума строительства в 2020 году, который произошел на фоне льготных ставок по ипотеке, рынок недвижимости постепенно охлаждается. В связи с этим руководство компании прогнозирует снижение финансовых результатов по сравнению с прошлым годом. Компания стабильно работает в прибыль и проблем с выплатами не возникает.

40% Группы владеет АО «НПФ „БЛАГОСОСТОЯНИЕ“», квазигосударственный фонд, через венчурный ЗПИФ.

На 2020 год показатель Чистый долг/EBITDA составлял 2,8х.

Средний риск

«Левенгук» ОАО БО-01

Облигация погашается в 2027 году, но в 2024 предусмотрена оферта. До момента оферты размер купона остается фиксированным. Учитывая текущую цену, на данный момент доходность к погашению составляет около 12,5%.

ОАО «Левенгук» — российская компания, занимающаяся производством оптических приборов: телескопов, микроскопов, биноклей и тому подобного.

За последний год компания хорошо нарастила выручку и увеличила рентабельность. «Левенгук» также продает продукцию на экспорт, что частично защищает компанию от девальвации.

Долговая нагрузка находится в пределах нормы, на текущий момент Чистый долг/EBITDA составляет 1,5х. В своей статье Сергей подробно описал компанию и дал положительный прогноз ее деятельности на ближайшие 5 лет.

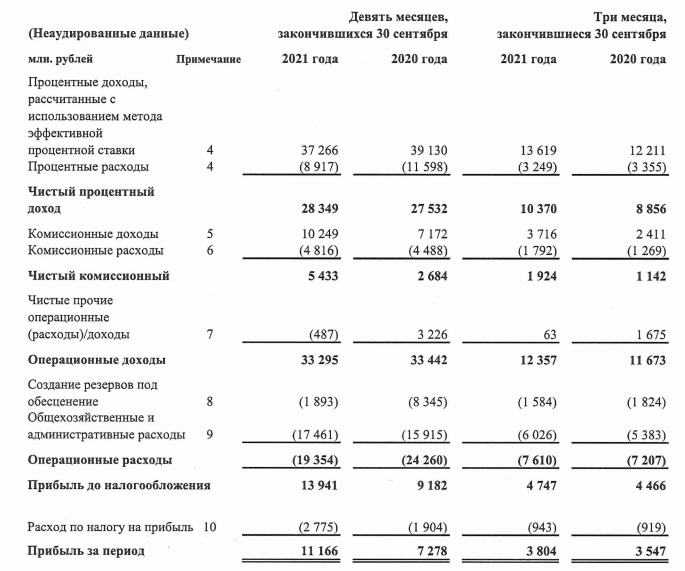

ХК «Финанс» ООО БО 001Р-04

ХК Финанс — компания, созданная для привлечения финансирования для реализации проектов банка «Хоум Кредит». Сам «Хоум Кредит» — один из крупнейших банков РФ в сфере потребительских кредитов, принадлежит европейскому холдингу Home Credit N.V.

В последнее цена облигаций просела, что позволяет купить бумаги с хорошей доходностью в 12,7% к погашению. Компания платит фиксированный купон 4 раза в год.

Финансовые результаты «Хоум Кредит банка» за последние 9 месяцев улучшились по сравнению с годом ранее, прибыль выросла на 50%.

Несмотря на то, что банк занимается в основном потребительскими кредитами, уровень просрочки достаточно низкий — 4,26%. ROE банка составляет 14%, в среднем по отрасли 20%.

«Синара Транспортные Машины» 1P1

Пожалуй, самые длинные облигации из подборки.

СТМ (Синара Транспортные Машины) — принадлежит холдингу «Синара» и занимается транспортным машиностроением. Основной клиент компании — РЖД. Поезда «Ласточки» как раз дело рук СТМ в партнерстве с Siemens.

Руководство оптимистично смотрит в будущие и прогнозирует прирост финансовых результатов в ближайшие годы. В планах создание поезда для Высокоскоростной магистрали Москва - СПб и развитие беспилотных технологий.

Долговая нагрузка приемлемая, Чистый долг/EBITDA составляет 2,2х. При этом у компании стабильный денежный поток.

Низкий риск

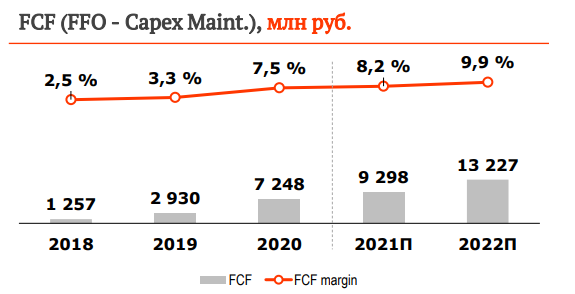

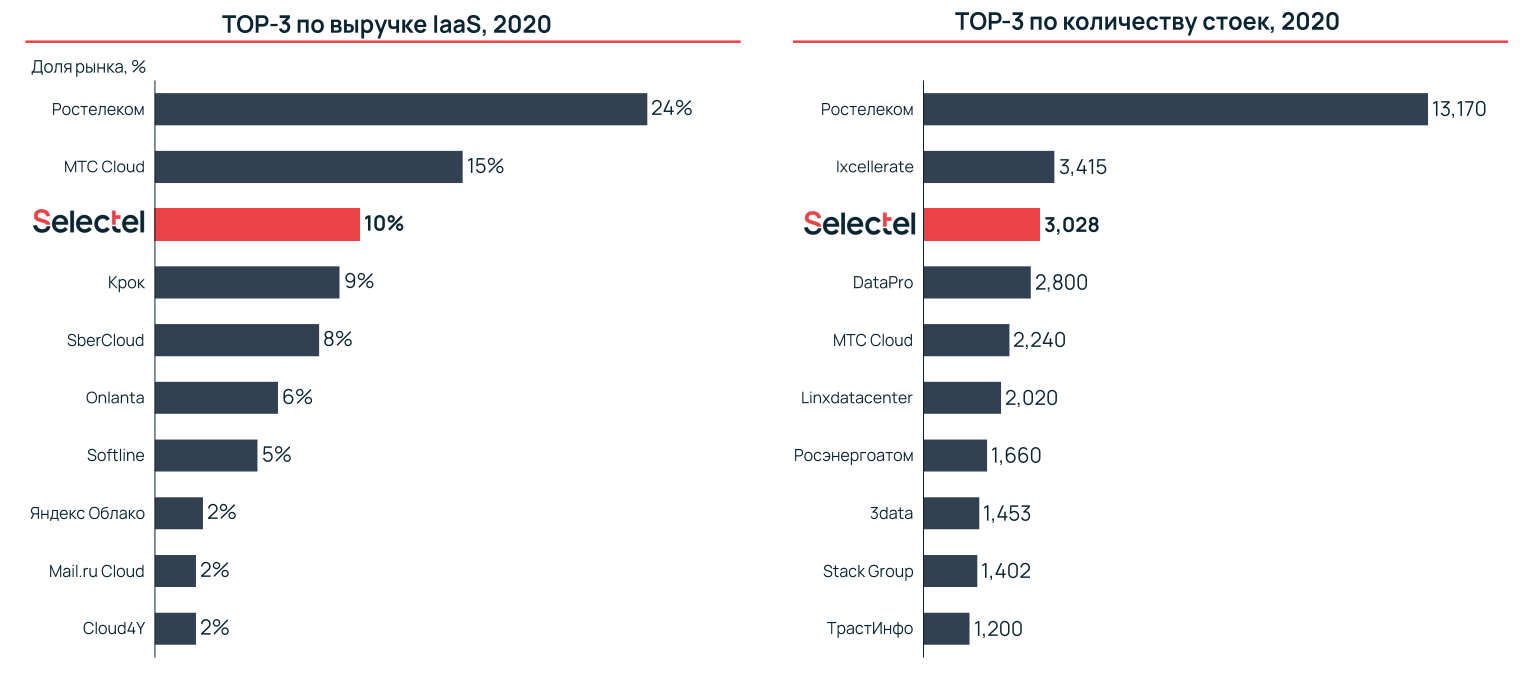

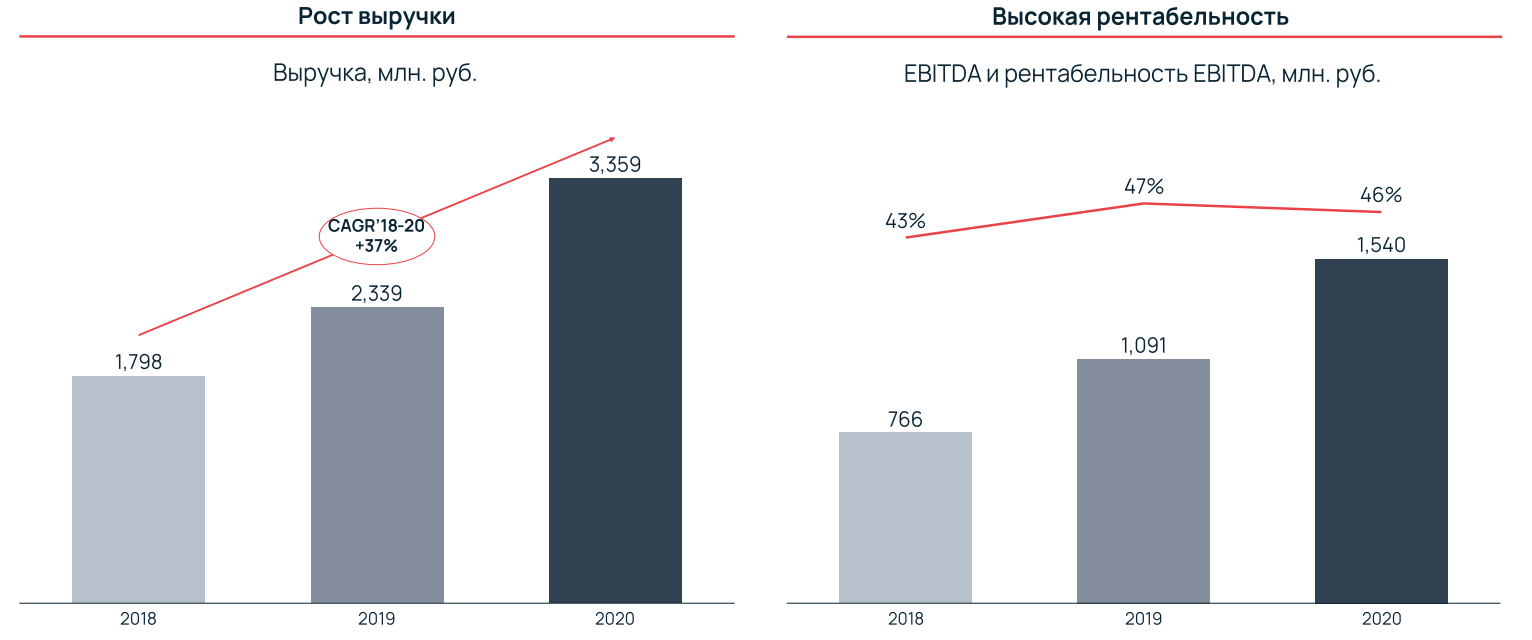

СЕЛЕКТЕЛ-001Р-01R

Selectel — это российская компания, предоставляющая услуги облачного хранилища и дата-центров. Компания входит в топ-3 по России на своих основных рынках. Все эти направления сейчас активно развиваются.

«Селектел» — это растущая компания с высокой рентабельностью. В 1 полугодии 2021 года выручка выросла на 50% по сравнению с прошлым годом. У компании в планах выход на IPO, и выпуск облигаций — это первый шаг к публичности.

Чтобы поддерживать такие темпы роста, «Селектелу» приходится привлекать заемные средства. Они идут на расширение мощностей в регионах присутствия и на экспансию. На данный момент коэффициент Чистый долг/ EBITDA составляет 3,3х, по итогам 2021 года руководство ожидает значения около 2,8х. Затем компания планирует постепенно снижать долговую нагрузку.

Возможно стоило включить эти облигации в «средний риск», но уж очень меня подкупают темпы роста, перспективы развития компании и рынка в целом.

ДЕТСКИЙ МИР-БО-06 и РУСАЛ БРАТСК-БО-002Р-01

Думаю, что данные эмитенты в представлении не нуждаются. «Русал Братск» — 100% дочка «Русала». На всякий случай оставлю ссылки на разбор этих компаний, там вы сможете подробно ознакомиться со всеми аспектами их бизнеса: «Детский мир», РУСАЛ.

Я не стал добавлять в статью безрисковые облигации по типу ОФЗ и облигаций крупных государственных банков, так как их несложно найти.

И, конечно, помните о диверсификации. Составляя облигационный портфель не ограничивайтесь несколькими эмитентами. Особенно это касается высокорискованных облигаций, тут необходимо более 10 бумаг.

Делитесь в комментариях, в какие облигации инвестируете вы. Поможем друг другу найти интересные идеи.

В свою очередь тело облигаций ожидаемо просело и доходность выросла. Сейчас, несмотря на заявления Эльвиры Набиуллиной о том, что в 2022 году возможны новые повышения ставки, инвесторы начали покупать дешевые облигации.

Я составил подборку ликвидных облигаций, которые, на мой взгляд, сейчас могут быть интересными к покупке. Они разделены по степени риска.

Так как сохраняется возможность дальнейшего повышения ставок, причем диапазон повышения предсказать тяжело, были отобраны выпуски с невысокой дюрацией. Такие облигации не будут так сильно реагировать на поднятие ставки, как долгосрочные.

Высокий риск

«Агрофирма-племзавод Победа» 1Р1

Классическая облигация с погашением в 2024 году. Это дебютный выпуск компании, отчасти поэтому у него такая большая доходность.

ОАО «Агрофирма — Племзавод «Победа» занимается растениеводством и животноводством. Компания производит молоко, овощи, мясо и зерновые культуры. Входит в концерн «Покровский», у которого более 35 предприятий агропромышленного комплекса, машиностроения и девелопмента. Поручителями по облигационному выпуску как раз являются компании из концерна.

За счет благоприятной конъюнктуры выручка облигационной группы (ОАО «Агрофирма — Племзавод «Победа» и поручители) за полугодие 2021 года выросла на 51% по сравнению с прошлым годом. Чистая прибыль выросла более чем в 3 раза. Рентабельность EBITDA за последние 12 мес. составила 40,5%.

ЭБИС БО-П04

Облигация с фиксированным купоном, погашение предусмотрено через 1,5 года. Помимо этого, у компании еще есть 4 выпуска, 2 из которых погашаются в следующем году.

ЭБИС занимается переработкой отходов и производством сырья для полимерных производств. У компании есть масштабная инвестиционная программа, на реализацию которой как раз пойдут средства, вырученные с размещения облигаций. Планируется запустить два новых цеха по производству упаковочной стретч-пленки и ПВД-гранул.

У компании впечатляющая динамика финансовых показателей. По итогам года руководство ожидает значение Чистый Долг/EBITDA около 2,9х, что достаточно много. Но, если учесть, что компания продолжит расти такими же темпами, то проблем не должно возникнуть. Руководство планирует постепенно снижать долговую нагрузку, стремясь к показателю 2х.

Одна из основных причин, почему инвесторы побаиваются облигаций ЭБИС, заключается в том, что компания связана с инвестиционным фондом «Октоторп». Данный фонд владеет сетью ломбардов «Ломбард Мастер», которая тоже выпускала облигации. Однако, в этом году ЦБ запустил ликвидацию ломбарда из-за незначительных технических ошибок в отчетности. Теперь «Ломбард Мастеру» нужно выкупить оставшиеся облигации и заплатить купоны.

Инвесторы боятся, что часть средств ЭБИС может пойти как раз на помощь ломбарду. Само руководство ЭБИС заявило, что все средства с облигационных займов пойдут исключительно на деятельность компании. Они также будут отчитываться о целевом расходе средств.

ТД РКС БО-01

У облигации осталось 1,5 года до погашения, купоны фиксированные.

Эмитент ООО «ТД РКС-Сочи» является частью группы компаний «РКС Девелопмент». Группа строит жилую недвижимость комфорт-класса в таких регионах, как Краснодарский край, Московская, Тверская и Пензенская области.

После бума строительства в 2020 году, который произошел на фоне льготных ставок по ипотеке, рынок недвижимости постепенно охлаждается. В связи с этим руководство компании прогнозирует снижение финансовых результатов по сравнению с прошлым годом. Компания стабильно работает в прибыль и проблем с выплатами не возникает.

40% Группы владеет АО «НПФ „БЛАГОСОСТОЯНИЕ“», квазигосударственный фонд, через венчурный ЗПИФ.

На 2020 год показатель Чистый долг/EBITDA составлял 2,8х.

Средний риск

«Левенгук» ОАО БО-01

Облигация погашается в 2027 году, но в 2024 предусмотрена оферта. До момента оферты размер купона остается фиксированным. Учитывая текущую цену, на данный момент доходность к погашению составляет около 12,5%.

ОАО «Левенгук» — российская компания, занимающаяся производством оптических приборов: телескопов, микроскопов, биноклей и тому подобного.

За последний год компания хорошо нарастила выручку и увеличила рентабельность. «Левенгук» также продает продукцию на экспорт, что частично защищает компанию от девальвации.

Долговая нагрузка находится в пределах нормы, на текущий момент Чистый долг/EBITDA составляет 1,5х. В своей статье Сергей подробно описал компанию и дал положительный прогноз ее деятельности на ближайшие 5 лет.

ХК «Финанс» ООО БО 001Р-04

ХК Финанс — компания, созданная для привлечения финансирования для реализации проектов банка «Хоум Кредит». Сам «Хоум Кредит» — один из крупнейших банков РФ в сфере потребительских кредитов, принадлежит европейскому холдингу Home Credit N.V.

В последнее цена облигаций просела, что позволяет купить бумаги с хорошей доходностью в 12,7% к погашению. Компания платит фиксированный купон 4 раза в год.

Финансовые результаты «Хоум Кредит банка» за последние 9 месяцев улучшились по сравнению с годом ранее, прибыль выросла на 50%.

Несмотря на то, что банк занимается в основном потребительскими кредитами, уровень просрочки достаточно низкий — 4,26%. ROE банка составляет 14%, в среднем по отрасли 20%.

«Синара Транспортные Машины» 1P1

Пожалуй, самые длинные облигации из подборки.

СТМ (Синара Транспортные Машины) — принадлежит холдингу «Синара» и занимается транспортным машиностроением. Основной клиент компании — РЖД. Поезда «Ласточки» как раз дело рук СТМ в партнерстве с Siemens.

Руководство оптимистично смотрит в будущие и прогнозирует прирост финансовых результатов в ближайшие годы. В планах создание поезда для Высокоскоростной магистрали Москва - СПб и развитие беспилотных технологий.

Долговая нагрузка приемлемая, Чистый долг/EBITDA составляет 2,2х. При этом у компании стабильный денежный поток.

Низкий риск

СЕЛЕКТЕЛ-001Р-01R

Selectel — это российская компания, предоставляющая услуги облачного хранилища и дата-центров. Компания входит в топ-3 по России на своих основных рынках. Все эти направления сейчас активно развиваются.

«Селектел» — это растущая компания с высокой рентабельностью. В 1 полугодии 2021 года выручка выросла на 50% по сравнению с прошлым годом. У компании в планах выход на IPO, и выпуск облигаций — это первый шаг к публичности.

Чтобы поддерживать такие темпы роста, «Селектелу» приходится привлекать заемные средства. Они идут на расширение мощностей в регионах присутствия и на экспансию. На данный момент коэффициент Чистый долг/ EBITDA составляет 3,3х, по итогам 2021 года руководство ожидает значения около 2,8х. Затем компания планирует постепенно снижать долговую нагрузку.

Возможно стоило включить эти облигации в «средний риск», но уж очень меня подкупают темпы роста, перспективы развития компании и рынка в целом.

ДЕТСКИЙ МИР-БО-06 и РУСАЛ БРАТСК-БО-002Р-01

Думаю, что данные эмитенты в представлении не нуждаются. «Русал Братск» — 100% дочка «Русала». На всякий случай оставлю ссылки на разбор этих компаний, там вы сможете подробно ознакомиться со всеми аспектами их бизнеса: «Детский мир», РУСАЛ.

Я не стал добавлять в статью безрисковые облигации по типу ОФЗ и облигаций крупных государственных банков, так как их несложно найти.

И, конечно, помните о диверсификации. Составляя облигационный портфель не ограничивайтесь несколькими эмитентами. Особенно это касается высокорискованных облигаций, тут необходимо более 10 бумаг.

Делитесь в комментариях, в какие облигации инвестируете вы. Поможем друг другу найти интересные идеи.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба