2021 год выдался впечатляющим для металлургов: высокие дивиденды, рост акций. Это заметили не только инвесторы, но и государство, которое придумывает новые способы изъятия прибыли. Посмотрим, как будет чувствовать себя ММК под гнетом новых налогов в окончании сырьевого цикла.

В этой статье мы разобрали отчет за 3 кв. 2021 года, стратегию до 2025 года, а также обновили прогноз дивидендов и оценку компании.

Общая информация

ПАО «ММК» представляет собой огромный промышленный комплекс, находящийся в Магнитогорске. На нем производят плоский прокат, чугун, высокопрочную сталь и прочую продукцию.

Главный акционер ММК — В.Ф. Рашников, владеет компанией через кипрские фонды и является председателем совета директоров ММК.

Как я уже упоминал в прошлой статье, для попадания в индекс MSCI стоимость акции должна превысить 82 рублей, либо free float должен составить 20%. Рашников, вполне ожидаемо продал еще 1,5% акций. Теперь ММК может попасть в MSCI в марте 2022 года. Руководство говорит, что еще одно SPO возможно при благоприятной ситуации (высокой цене акций), но что-то мне подсказывает, что лучше, чем в 2021 году уже не будет.

Благодаря добавлению в индекс компания получит дополнительный приток средств в акции, соответственно, котировки могут вырасти.

Производственные показатели

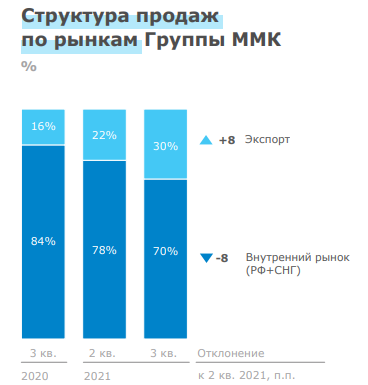

ММК, в отличие от других крупных металлургических компаний, нацелен на внутренний рынок. В среднем, компания продает за рубеж около 15% продукции. На фоне введения экспортных пошлин цена на внутреннем рынке снизилась. Компании пришлось нарастить продажи за границу, преимущественно в Азию.

В России же спрос в 3 квартале упал на фоне резкого роста во 2 квартале. В основном связано с тем, что покупатели ожидают снижения цен на сталь в связи с введением экспортных пошлин и пока не торопятся закупаться.

Спрос в РФ

Источник: http://mmk.ru/

Экспортные пошлины

Как я и предполагал ранее, на ММК экспортные пошлины повлияли косвенно. Конкуренты увеличили продажи на внутреннем рынке, а спрос снизился на фоне ожидания снижения цен.

В итоге продажи ММК снизились в 3 кв. 2021 года.

Источник: http://mmk.ru/

Экспортные пошлины перестали действовать в начале января, но им на смену пришли другие способы изъятия прибыли. С 2022 года были введены повышенный НДПИ на железную руду и коксующийся уголь и акциз на жидкую сталь.

В этой ситуации ММК в более выигрышном положении, чем конкуренты. Компания добывает меньше всех угля и руды, соответственно, новые налоги коснутся ее меньше. Руководство оценивает негативный эффект от введения НДПИ и акциза в размере 230 млн долл. Это примерно равно эффекту от введения экспортных пошлин. То есть по факту хуже компании не станет, но и лучше тоже.

Производственные показатели

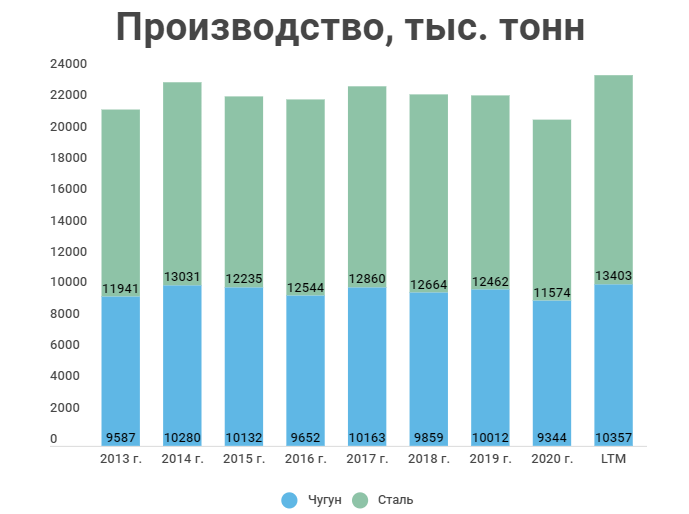

В годовой динамике производства нет единой тенденции, так как спрос на рынке стали цикличный, и присутствует высокая конкуренция.

Динамика производства

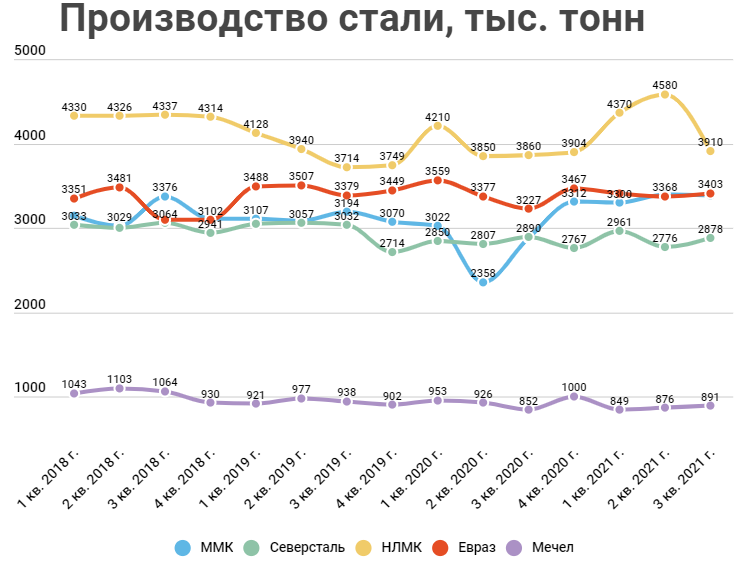

На следующем рисунке представлена динамика производства стали основными металлургическими компаниями по кварталам. У ММК произошла сильная просадка во втором квартале 2020 года из-за капитального ремонта доменной печи №2 и плановой реконструкции стана 2500 г/п. Затем производство восстановилось и ММК вырвался на 3 место среди российских публичных компаний.

Производство по компаниям

Финансовые показатели

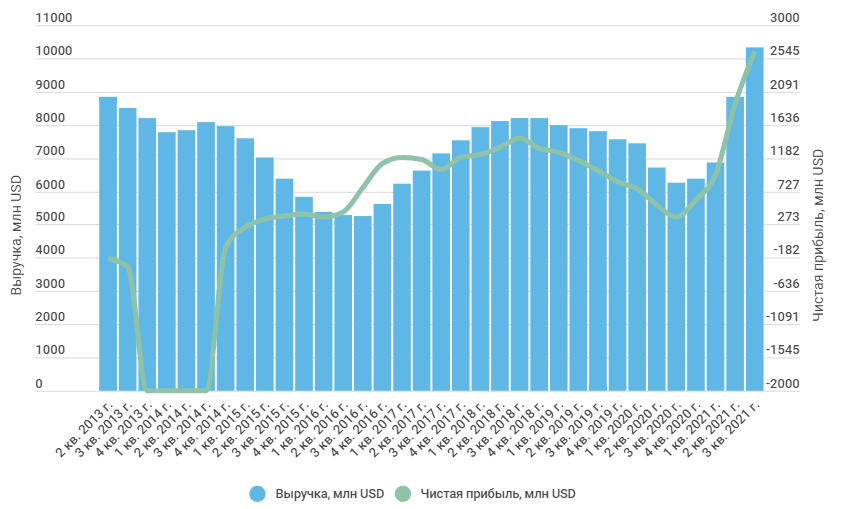

Все эти факторы нестабильности выливаются в финансовые результаты компании. На графике ниже заметно, мы проходим вершину цикла. В 3 кв. 2021 года рост показателей стал замедляться на фоне снижения продаж. Тем не менее компания должна закончить год с рекордными результатами.

Финансовые результаты

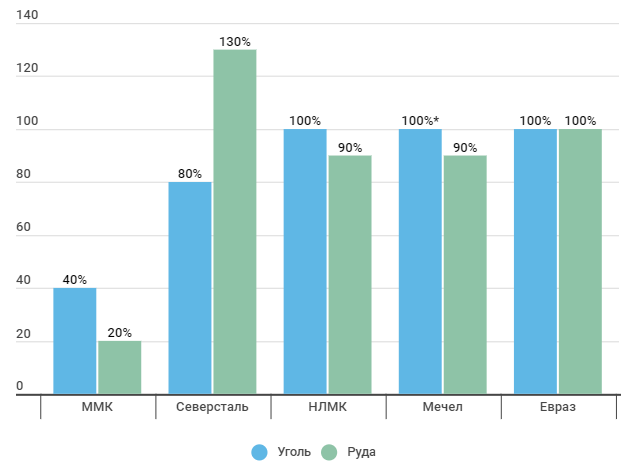

В отличие от своих конкурентов, комбинат не может в полной степени обеспечить себя собственным сырьем для производства стали. Это сильно влияет на себестоимость и соответственно на другие финансовые показатели.

Уголь ММК частично закупает у сторонних компаний, например у «Мечела», а железную руду в Казахстане.

В интервью ВТБ представители ММК сказали, что с такой обеспеченностью углем компании комфортно, увеличивать не собираются. А вот какой-нибудь железорудный актив прикупить хочется, но пока нет подходящих вариантов. С другой стороны, с ростом НДПИ на добычу руды этот сценарий становится менее привлекательным.

Обеспеченность сырьем

* у «Мечела» обеспеченность больше 100%, но точных данных нет.

Из-за закупок на стороне, прибыль компании становится чувствительной к ценам на сырье. Цены на железную руду цикличны и их динамика схожа с динамикой цены на сталь, из-за этого прибыль ММК находится под давлением. Но в то же время происходят откаты цены руды до уровня 50-60 долларов. В таких условиях ММК не несет издержек, связанных с рентабельностью добычи, и получает рыночное преимущество.

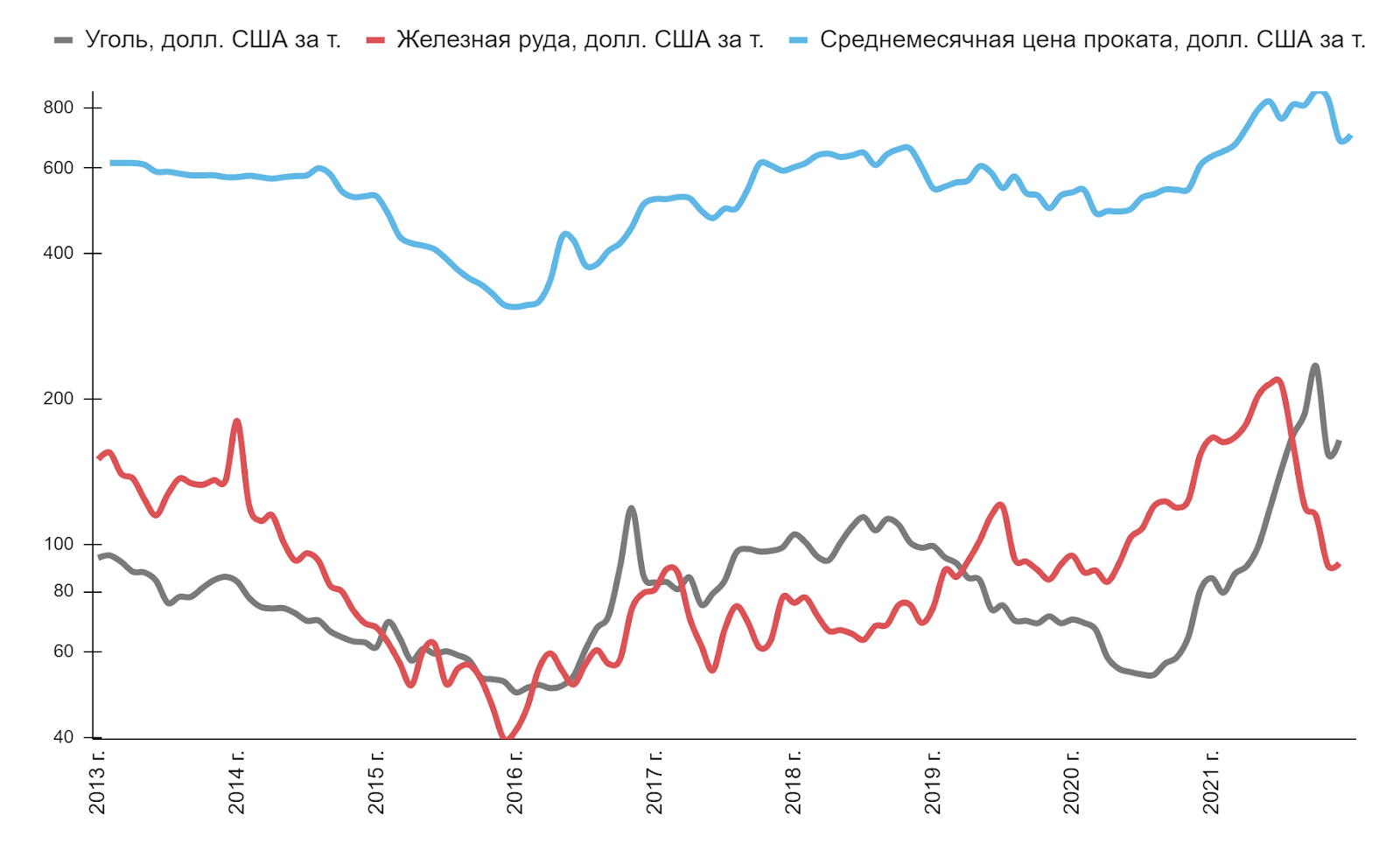

После сильного ралли цены сырье начали постепенно корректироваться, вслед за ними и сталь. Однако в декабре произошел небольшой отскок на фоне заявлений Китая о стимуляции экономики.

Цены на сталь и сырье

Если рассматривать 4 кв. 2021 года, то руководство ММК говорит о том, что падение цен на железную руду принесло больше положительного эффекта, чем рост цен на уголь.

Что касается следующего года, то ожидается дальнейшее снижения цен на сырье, их нормализация. Рост цен на коксующийся уголь — это совпадение нескольких временных факторов, таких как прекращение Китаем экспорта из Австралии и рост спроса на энергетический уголь на фоне энергокризиса.

Интересно, что сама компания демонстрирует прогнозы цен на уголь и руду в презентациях, в интервью, но при этом не разглашает ориентиры по ценам на сталь.

Возможно, это связано с тем, что цены на сырье и сталь коррелируют. И по логике цена на сталь тоже будет снижаться.

Дивиденды

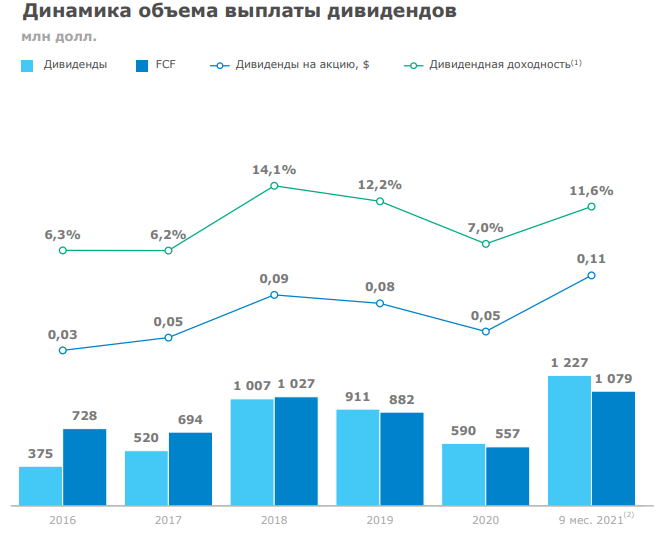

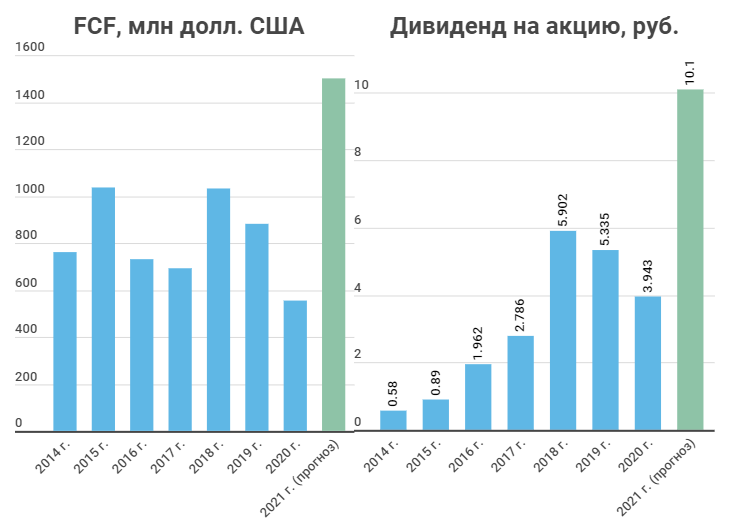

Одна из причин, почему инвесторы любят металлургов — двузначная дивидендная доходность. ММК не исключение. В 2020 году доходность по итогу составила 7% из-за роста котировок в 4-м квартале. Во втором квартале 2021 года компания выплатила рекордные дивиденды размером в 3,53 руб. на акцию.

В третьем квартале из-за снижения финансовых показателей, дивиденд составил 2,66 руб. В итоге только за 9 мес. дивидендная доходность стала двузначной.

ДивидендыИсточник: http://mmk.ru/

В 2019 году компания приняла новую дивидендную политику. Основные моменты:

ММК начал выплачивать хорошие дивиденды, как только долговая нагрузка вышла на комфортный для компании уровень. В последние годы компания платит дивиденды даже сверх денежного потока.

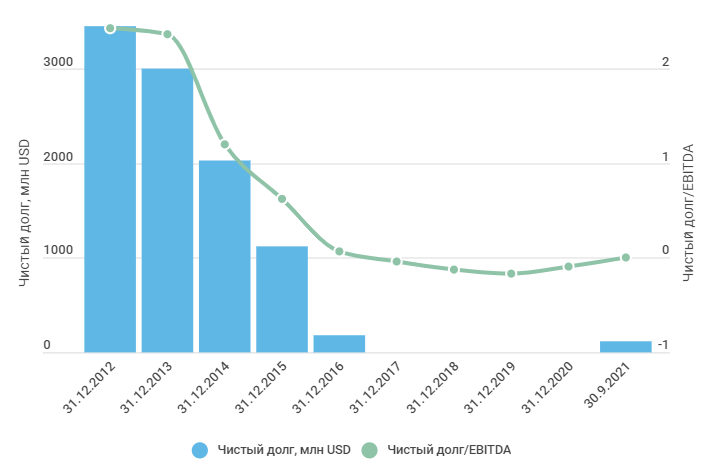

На протяжении трех лет чистый долг был отрицательным. В 2020 году тенденция продолжилась. Даже несмотря на то, что ММК увеличил займы — долговая нагрузка у компании самая низкая в отрасли. В 3 кв. 2021 года чистый долг значительно подрос.

Долговая нагрузка

ММК начал реабилитироваться за 2020 год, когда один из кварталов не заплатил дивиденд. 2021 год обещает быть рекордным по суммарным уровням выплат.

Прогноз дивидендов на 2021 год

В 4 квартале 2021 года цена на сталь начала снижаться, но цены на сырье тоже снизились. На мой взгляд 4 квартал будет примерно на уровне 3-го по финансовым результатам. Но под конец года у компании запланировано увеличение капитальных затрат, что уменьшит дивиденды.

По моему прогнозу, если компания выплатит 100% свободного потока, то дивидендная доходность за 4 квартал составит 3,16% к текущей цене или 2,145 руб. на акцию.

Прогноз дивидендов

Оценка

Сравнительный подход

На рынке стали много производителей. Но наиболее подходящие для сравнения по масштабам бизнеса — «Северсталь», НЛМК, «Мечел».

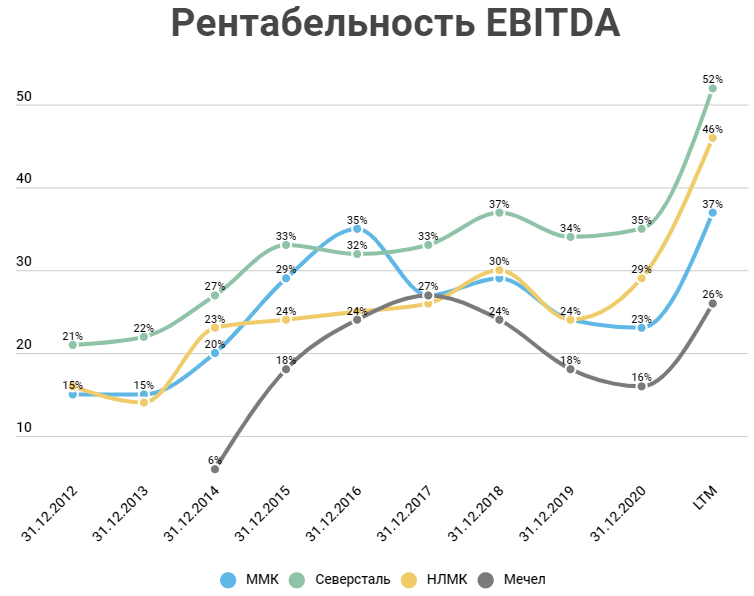

Ниже представлено сравнение компаний по рентабельности EBITDA. ММК находится на третьем месте. За последние 12 месяцев рентабельность компании значительно выросла. Однако конкуренты тоже показали хорошую динамику и значительно превысили исторические максимумы по рентабельности

Рентабельность по компаниям

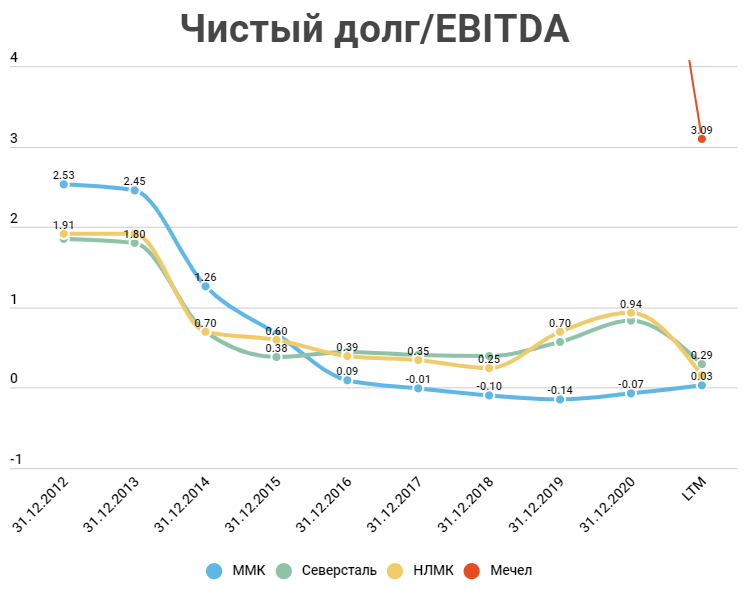

А вот по долговой нагрузке ММК явный лидер. В 2012 году компания была одной из самых закредитованных и смогла значительно снизить чистый долг. На протяжении нескольких лет показатель находится около 0.

Долговая нагрузка по компаниям

По многим мультипликаторам ММК недооценен по сравнению с конкурентами исторически. Это связано с тем, что у компании низкая собственная сырьевая база, что несет определенные риски.

За счет того, что НЛМК и «Северсталь» лучше отчитались в 3 кв. 2021 года, они смогли сохранить высокие дивиденды. В итоге их доходность обогнала ММК.

Справедливая цена акции ММК, рассчитанная по сравнительному подходу — 87 руб.

Доходный подход

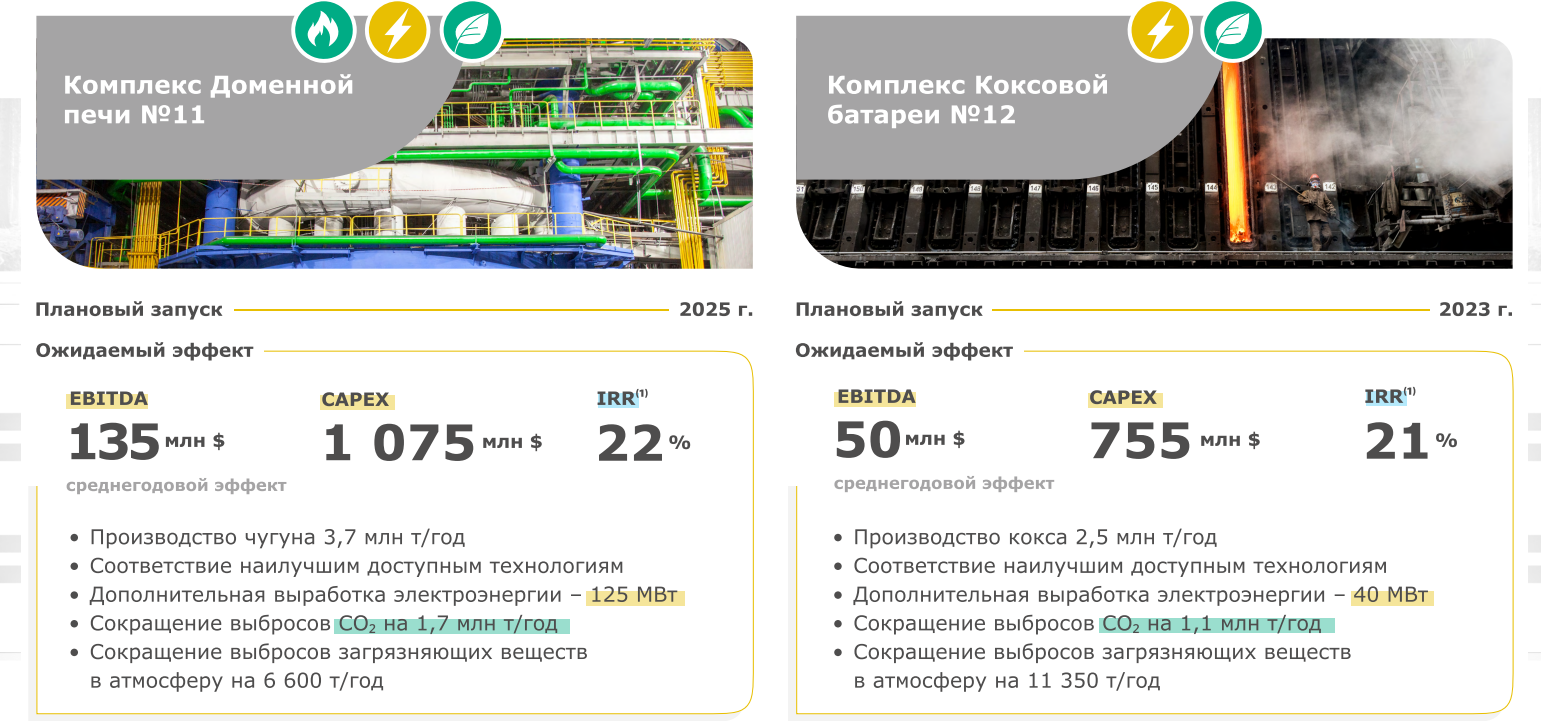

В своей стратегии до 2025 года компания планирует нарастить производство металлопродукции на 9-10% и высокомаржинальной продукции на 15%. Для достижения этой цели ММК планирует запуск нескольких проектов. Основная часть запустится именно в 2025 году. Помимо этого компания реализует проекты, не связанные с производством, которые позволят увеличить рентабельность.

Также компания решила продолжить развитие своего турецкого сегмента. Ранее были разговоры о его продаже, но видимо потенциального покупателя не нашли. Сейчас стала очень актуальна тема ESG, а у турецкого сегмента низкие показатели выбросов. Это стало одним из ключевых факторов для дальнейшего развития сегмента.

В 2022 году планируется вывести актив на полную производственную мощность, это добавит около 1,5 млн тонн стали в год. Единственное, турецкий сегмент не самый рентабельный. В 3 кв. 2021 года его рентабельность EBITDA составила 20%, а российского сегмента 37%. В условиях низких цен на сталь, например, как в 2019 году, турецкий сегмент работал в минус.

В итоге получается, что компания старается увеличить рентабельность за счет внедрения различных проектов, но при этом наращивает производство на низко рентабельном активе.

Если учитывать цикличность рынка стали, то в 2022 году начнется постепенный откат цен, что отразится на финансовых результатах. В дальнейшем выручка будет поддерживаться наращиванием мощностей, а рентабельность новыми проектами.

Прогноз финансовых результатов

ММК обновил прогноз капитальных затрат на ближайшие несколько лет, увеличив их на 250 млн долл. Увеличение затрат связано с высокой инфляцией и новыми проектами. Это приведет к снижению денежных потоков компании.

Прогноз денежного потока представлен на рисунке ниже.

Денежный поток

В итоге получаем стоимость акции ММК, рассчитанную по доходному подходу — 59,4 руб.

Я немного изменил веса подходов. Теперь сравнительный подход применяется с весом 0,3, а доходный подход с весом 0,7. Это связано с тем, что при сравнении ММК с аналогами всегда возникает дисконт за счет отсутствия вертикальной интеграции и более низкой рентабельности. Итоговая оценка стоимости акций ММК — 67,7 руб.

ММК — это эффективная компания, с хорошим корпоративным управлением и четкой дивидендной политикой. На мой взгляд, очередной виток сырьевого цикла подходит к концу. Ситуация с поставками постепенно нормализуется и производство в Китае стабилизируется. Сейчас я бы не ждал роста в бумагах сталеваров, скорее это будет боковик или снижение.

Из положительных факторов для роста котировок стоит отметить потенциальное включение ММК в индекс MSCI Russia. Также компания не так подвержена санкционным рискам из-за того, что большую часть продукции реализует на внутреннем рынке.

В этой статье мы разобрали отчет за 3 кв. 2021 года, стратегию до 2025 года, а также обновили прогноз дивидендов и оценку компании.

Общая информация

ПАО «ММК» представляет собой огромный промышленный комплекс, находящийся в Магнитогорске. На нем производят плоский прокат, чугун, высокопрочную сталь и прочую продукцию.

Главный акционер ММК — В.Ф. Рашников, владеет компанией через кипрские фонды и является председателем совета директоров ММК.

Как я уже упоминал в прошлой статье, для попадания в индекс MSCI стоимость акции должна превысить 82 рублей, либо free float должен составить 20%. Рашников, вполне ожидаемо продал еще 1,5% акций. Теперь ММК может попасть в MSCI в марте 2022 года. Руководство говорит, что еще одно SPO возможно при благоприятной ситуации (высокой цене акций), но что-то мне подсказывает, что лучше, чем в 2021 году уже не будет.

Благодаря добавлению в индекс компания получит дополнительный приток средств в акции, соответственно, котировки могут вырасти.

Производственные показатели

ММК, в отличие от других крупных металлургических компаний, нацелен на внутренний рынок. В среднем, компания продает за рубеж около 15% продукции. На фоне введения экспортных пошлин цена на внутреннем рынке снизилась. Компании пришлось нарастить продажи за границу, преимущественно в Азию.

В России же спрос в 3 квартале упал на фоне резкого роста во 2 квартале. В основном связано с тем, что покупатели ожидают снижения цен на сталь в связи с введением экспортных пошлин и пока не торопятся закупаться.

Спрос в РФ

Источник: http://mmk.ru/

Экспортные пошлины

Как я и предполагал ранее, на ММК экспортные пошлины повлияли косвенно. Конкуренты увеличили продажи на внутреннем рынке, а спрос снизился на фоне ожидания снижения цен.

В итоге продажи ММК снизились в 3 кв. 2021 года.

Источник: http://mmk.ru/

Экспортные пошлины перестали действовать в начале января, но им на смену пришли другие способы изъятия прибыли. С 2022 года были введены повышенный НДПИ на железную руду и коксующийся уголь и акциз на жидкую сталь.

В этой ситуации ММК в более выигрышном положении, чем конкуренты. Компания добывает меньше всех угля и руды, соответственно, новые налоги коснутся ее меньше. Руководство оценивает негативный эффект от введения НДПИ и акциза в размере 230 млн долл. Это примерно равно эффекту от введения экспортных пошлин. То есть по факту хуже компании не станет, но и лучше тоже.

Производственные показатели

В годовой динамике производства нет единой тенденции, так как спрос на рынке стали цикличный, и присутствует высокая конкуренция.

Динамика производства

На следующем рисунке представлена динамика производства стали основными металлургическими компаниями по кварталам. У ММК произошла сильная просадка во втором квартале 2020 года из-за капитального ремонта доменной печи №2 и плановой реконструкции стана 2500 г/п. Затем производство восстановилось и ММК вырвался на 3 место среди российских публичных компаний.

Производство по компаниям

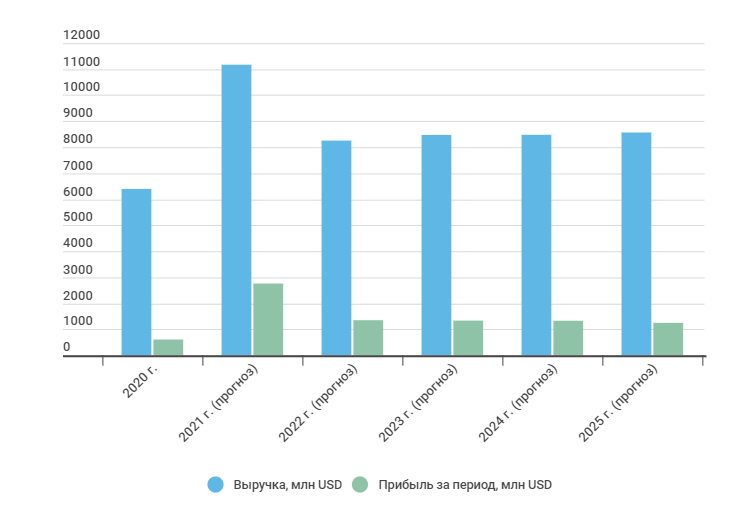

Финансовые показатели

Все эти факторы нестабильности выливаются в финансовые результаты компании. На графике ниже заметно, мы проходим вершину цикла. В 3 кв. 2021 года рост показателей стал замедляться на фоне снижения продаж. Тем не менее компания должна закончить год с рекордными результатами.

Финансовые результаты

В отличие от своих конкурентов, комбинат не может в полной степени обеспечить себя собственным сырьем для производства стали. Это сильно влияет на себестоимость и соответственно на другие финансовые показатели.

Уголь ММК частично закупает у сторонних компаний, например у «Мечела», а железную руду в Казахстане.

В интервью ВТБ представители ММК сказали, что с такой обеспеченностью углем компании комфортно, увеличивать не собираются. А вот какой-нибудь железорудный актив прикупить хочется, но пока нет подходящих вариантов. С другой стороны, с ростом НДПИ на добычу руды этот сценарий становится менее привлекательным.

Обеспеченность сырьем

* у «Мечела» обеспеченность больше 100%, но точных данных нет.

Из-за закупок на стороне, прибыль компании становится чувствительной к ценам на сырье. Цены на железную руду цикличны и их динамика схожа с динамикой цены на сталь, из-за этого прибыль ММК находится под давлением. Но в то же время происходят откаты цены руды до уровня 50-60 долларов. В таких условиях ММК не несет издержек, связанных с рентабельностью добычи, и получает рыночное преимущество.

После сильного ралли цены сырье начали постепенно корректироваться, вслед за ними и сталь. Однако в декабре произошел небольшой отскок на фоне заявлений Китая о стимуляции экономики.

Цены на сталь и сырье

Если рассматривать 4 кв. 2021 года, то руководство ММК говорит о том, что падение цен на железную руду принесло больше положительного эффекта, чем рост цен на уголь.

Что касается следующего года, то ожидается дальнейшее снижения цен на сырье, их нормализация. Рост цен на коксующийся уголь — это совпадение нескольких временных факторов, таких как прекращение Китаем экспорта из Австралии и рост спроса на энергетический уголь на фоне энергокризиса.

Интересно, что сама компания демонстрирует прогнозы цен на уголь и руду в презентациях, в интервью, но при этом не разглашает ориентиры по ценам на сталь.

Возможно, это связано с тем, что цены на сырье и сталь коррелируют. И по логике цена на сталь тоже будет снижаться.

Дивиденды

Одна из причин, почему инвесторы любят металлургов — двузначная дивидендная доходность. ММК не исключение. В 2020 году доходность по итогу составила 7% из-за роста котировок в 4-м квартале. Во втором квартале 2021 года компания выплатила рекордные дивиденды размером в 3,53 руб. на акцию.

В третьем квартале из-за снижения финансовых показателей, дивиденд составил 2,66 руб. В итоге только за 9 мес. дивидендная доходность стала двузначной.

ДивидендыИсточник: http://mmk.ru/

В 2019 году компания приняла новую дивидендную политику. Основные моменты:

ММК начал выплачивать хорошие дивиденды, как только долговая нагрузка вышла на комфортный для компании уровень. В последние годы компания платит дивиденды даже сверх денежного потока.

На протяжении трех лет чистый долг был отрицательным. В 2020 году тенденция продолжилась. Даже несмотря на то, что ММК увеличил займы — долговая нагрузка у компании самая низкая в отрасли. В 3 кв. 2021 года чистый долг значительно подрос.

Долговая нагрузка

ММК начал реабилитироваться за 2020 год, когда один из кварталов не заплатил дивиденд. 2021 год обещает быть рекордным по суммарным уровням выплат.

Прогноз дивидендов на 2021 год

В 4 квартале 2021 года цена на сталь начала снижаться, но цены на сырье тоже снизились. На мой взгляд 4 квартал будет примерно на уровне 3-го по финансовым результатам. Но под конец года у компании запланировано увеличение капитальных затрат, что уменьшит дивиденды.

По моему прогнозу, если компания выплатит 100% свободного потока, то дивидендная доходность за 4 квартал составит 3,16% к текущей цене или 2,145 руб. на акцию.

Прогноз дивидендов

Оценка

Сравнительный подход

На рынке стали много производителей. Но наиболее подходящие для сравнения по масштабам бизнеса — «Северсталь», НЛМК, «Мечел».

Ниже представлено сравнение компаний по рентабельности EBITDA. ММК находится на третьем месте. За последние 12 месяцев рентабельность компании значительно выросла. Однако конкуренты тоже показали хорошую динамику и значительно превысили исторические максимумы по рентабельности

Рентабельность по компаниям

А вот по долговой нагрузке ММК явный лидер. В 2012 году компания была одной из самых закредитованных и смогла значительно снизить чистый долг. На протяжении нескольких лет показатель находится около 0.

Долговая нагрузка по компаниям

По многим мультипликаторам ММК недооценен по сравнению с конкурентами исторически. Это связано с тем, что у компании низкая собственная сырьевая база, что несет определенные риски.

За счет того, что НЛМК и «Северсталь» лучше отчитались в 3 кв. 2021 года, они смогли сохранить высокие дивиденды. В итоге их доходность обогнала ММК.

Справедливая цена акции ММК, рассчитанная по сравнительному подходу — 87 руб.

Доходный подход

В своей стратегии до 2025 года компания планирует нарастить производство металлопродукции на 9-10% и высокомаржинальной продукции на 15%. Для достижения этой цели ММК планирует запуск нескольких проектов. Основная часть запустится именно в 2025 году. Помимо этого компания реализует проекты, не связанные с производством, которые позволят увеличить рентабельность.

Также компания решила продолжить развитие своего турецкого сегмента. Ранее были разговоры о его продаже, но видимо потенциального покупателя не нашли. Сейчас стала очень актуальна тема ESG, а у турецкого сегмента низкие показатели выбросов. Это стало одним из ключевых факторов для дальнейшего развития сегмента.

В 2022 году планируется вывести актив на полную производственную мощность, это добавит около 1,5 млн тонн стали в год. Единственное, турецкий сегмент не самый рентабельный. В 3 кв. 2021 года его рентабельность EBITDA составила 20%, а российского сегмента 37%. В условиях низких цен на сталь, например, как в 2019 году, турецкий сегмент работал в минус.

В итоге получается, что компания старается увеличить рентабельность за счет внедрения различных проектов, но при этом наращивает производство на низко рентабельном активе.

Если учитывать цикличность рынка стали, то в 2022 году начнется постепенный откат цен, что отразится на финансовых результатах. В дальнейшем выручка будет поддерживаться наращиванием мощностей, а рентабельность новыми проектами.

Прогноз финансовых результатов

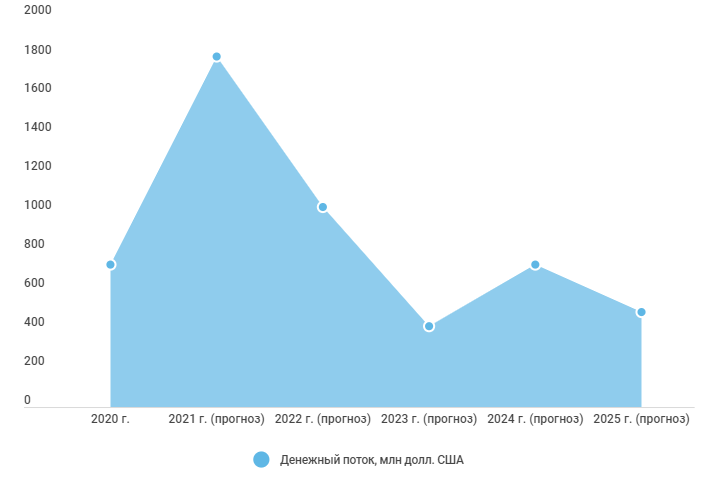

ММК обновил прогноз капитальных затрат на ближайшие несколько лет, увеличив их на 250 млн долл. Увеличение затрат связано с высокой инфляцией и новыми проектами. Это приведет к снижению денежных потоков компании.

Прогноз денежного потока представлен на рисунке ниже.

Денежный поток

В итоге получаем стоимость акции ММК, рассчитанную по доходному подходу — 59,4 руб.

Я немного изменил веса подходов. Теперь сравнительный подход применяется с весом 0,3, а доходный подход с весом 0,7. Это связано с тем, что при сравнении ММК с аналогами всегда возникает дисконт за счет отсутствия вертикальной интеграции и более низкой рентабельности. Итоговая оценка стоимости акций ММК — 67,7 руб.

ММК — это эффективная компания, с хорошим корпоративным управлением и четкой дивидендной политикой. На мой взгляд, очередной виток сырьевого цикла подходит к концу. Ситуация с поставками постепенно нормализуется и производство в Китае стабилизируется. Сейчас я бы не ждал роста в бумагах сталеваров, скорее это будет боковик или снижение.

Из положительных факторов для роста котировок стоит отметить потенциальное включение ММК в индекс MSCI Russia. Также компания не так подвержена санкционным рискам из-за того, что большую часть продукции реализует на внутреннем рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба