22 июля 2022 БКС Экспресс

Главное

Банк России снизил ключевую ставку по итогам июльского заседания на 150 б.п., до 8% годовых, говорится в сообщении регулятора. Аналитики предполагали снижение до 8,5–9%. Большинство опрошенных склонялись к 9%.

Текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции. Это связано как с влиянием набора разовых факторов, так и со сдержанной динамикой потребительского спроса. Инфляционные ожидания населения и бизнеса заметно уменьшились, достигнув уровней весны 2021 г.

Снижение деловой активности происходит медленнее, чем ЦБ предполагал в июне. Однако внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность снижения ключевой ставки во втором полугодии 2022 г. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 12–15% в 2022 г., 5–7% в 2023 г. и вернется к 4% в 2024 г.

Комментарий Михаила Зельцера, эксперта БКС Мир инвестиций:

«Вплоть до конца II декады июля рынок закладывал умеренное понижение ставки в 50 б.п. Тем не менее вышедшая статистика по инфляционным ожиданиям отразила очередное замедление роста цен, а недельная дефляция вернулась. Рынок сразу переварил новые вводные и понизил доходности как коротких, так и длинных бондов под 8% и 9% соответственно. Это означало лишь одно — участники рынка ждут более решительного шага от ЦБ, чем -50 б.п. И рынок дождался — дали даже -150 б.п.

Новая ставка позволит улучшить деловую и потребительскую активность, но может уже в следующие месяцы вновь притормозить снижение цен, а значит, допускаем вероятность паузы ЦБ на ближайших заседаниях, чтобы оценить влияние новой стоимости кредита на экономические процессы и финансовые рынки. Вариант со снижением на 50 б.п. также останется на повестке.

Вклады. Траектория банковских доходностей достаточно тесно коррелирует с основной процентной ставкой в стране. Причем темп падения доходностей во вкладах в цикле монетарного смягчения ЦБ даже выше, чем при ужесточении ДКП. В I декаде июля максимальная ставка ТОП-10 банков была 7,65%, а учитывая новую ключевую ставку, в августе банки спокойно могут понизить доходность депозитов ниже 7%. Кредитные ставки, разумеется, тоже отреагируют на смягчение регулятора, правда, скорость падения стоимости займа не такая выраженная, как по вкладам, но на 1 п.п. в ближайшие пару месяцев банки все же могут подвинуться, особенно учитывая пониженный спрос со стороны корпоративного сектора.

Облигации. Более сильное понижение ставки, чем планировалось еще неделю назад, приведет к снижению доходностей и росту цен ОФЗ. Индекс гособлигаций повторит максимумы конца июня на 135 п. Наблюдаемое расхождение государственного и корпоративного сегментов долгового рынка в следующие дни может сократиться, а цены корпоративных бумаг способны прибавить больше, чем котировки ОФЗ.

Акции. Цикл монетарного смягчения идет с апреля, ключевая ставка на уровнях декабря 2021 г., но в то же время индекс МосБиржи упал и не торопится покидать февральские минимумы. По сути, сейчас фактор ставки не учитывается в моделях оценки стоимости компаний — очевидно, играет момент неопределенности масштабов санкций и негатив после нереализованных дивидендных ожиданий. Наблюдая снижение цен акций, тем не менее оцениваем позитив от более низкой ставки, ведь обслуживание долга становится дешевле, а это оказывает непосредственное влияние на финансовые потоки компаний. Со временем фактор низкой ставки будет отработан, причем по-прежнему ожидаем опережающей динамики на подъеме бумаг банковского и потребительского секторов, телекоммуникаций и электроэнергетики. Также видится позитив для компаний роста из ИТ-сектора с высокой долговой нагрузкой.

Для рубля фактор подстройки ДКП под инфляцию в стране не так значим, как актуальные экспортно-импортные ограничения и пауза в формировании резервного фонда. Если бы не было дисбаланса на валютном рынке за счет высокого экспорта и подавленного импорта, а бюджетное правило уже функционировало, пусть и с акцентом на дружественные валюты, только тогда бы ставка ЦБ давила на рубль.

Тем не менее оценки грядущего ослабления рубля неизменны. Валюты в ближайшее время способны начать восстановление, а на этапе отскока выраженной привлекательностью обладают китайский юань и гонконгский доллар. Да, доллар США и евро также пойдут вверх, но в них значительно выше геополитические риски, которые достаточно сложно оцифровать. Если по доллару до конца года ожидаем 70 руб., то юань видится на 10 руб., причем темп роста пары CNY/RUB, скорее всего, будет выше, чем по USD/RUB, но с меньшими внешнеполитическими рисками. А фактор грядущего ослабления рубля может найти позитивный отклик в бумагах перепроданных экспортеров».

В деталях

Динамика инфляции. Текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции. В июне годовая инфляция снизилась до 15,9% (после 17,1% в мае) и, по оценкам на 15 июля, уменьшилась до 15,5%.

Снижение общего показателя инфляции во многом произошло за счет продолжающейся коррекции цен на товары и услуги после их резкого роста в марте. Этому способствовали динамика обменного курса рубля и в целом сдержанная динамика потребительского спроса. В то же время показатели, характеризующие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, продолжают находиться выше 4% в годовом выражении.

Вклад в замедление инфляции вносит и дальнейшее существенное снижение инфляционных ожиданий. В июле инфляционные ожидания населения и ценовые ожидания предприятий заметно уменьшились и достигли уровней весны 2021 г., во многом отражая укрепление рубля и общее замедление инфляции. Инфляционные ожидания профессиональных аналитиков на среднесрочную перспективу находятся вблизи 4%.

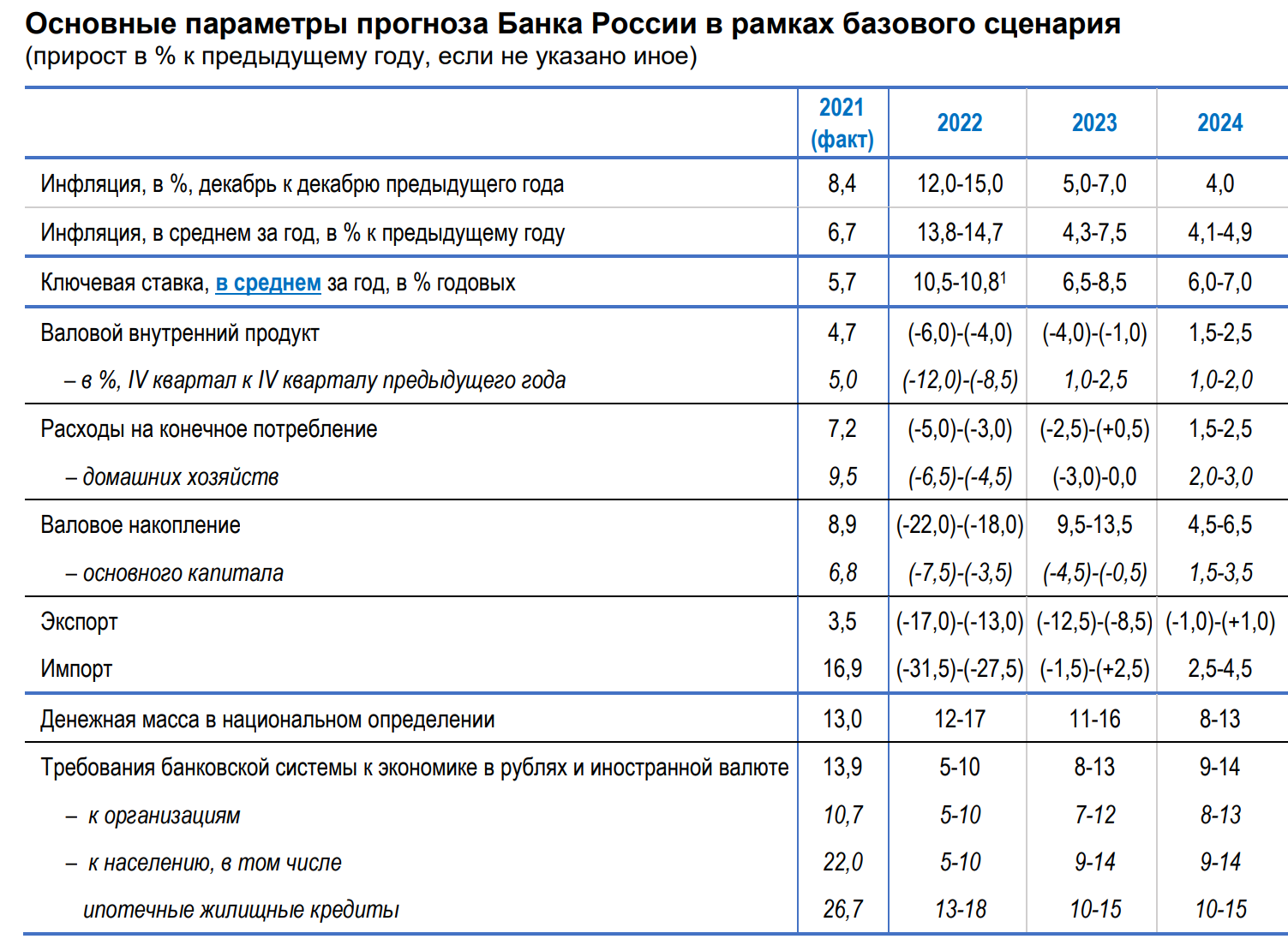

В базовом сценарии Банк России ожидает, что к концу 2022 г. годовая инфляция снизится до 12–15%. Важными факторами для дальнейшей динамики инфляции станут динамика обменного курса рубля, эффективность процессов импортозамещения, а также масштаб и скорость восстановления импорта готовых товаров, сырья и комплектующих. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5–7% в 2023 г. и вернется к 4% в 2024 г.

Денежно-кредитные условия продолжили смягчаться, но в целом оставались жесткими, в том числе с учетом снижения инфляционных ожиданий. С момента предыдущего заседания продолжили снижаться процентные ставки на кредитно-депозитном рынке, а также доходности кратко- и среднесрочных ОФЗ. Доходности долгосрочных ОФЗ существенно не изменились.

Несмотря на уже произошедшее снижение депозитных ставок, продолжался приток средств населения в кредитные организации, но в основном на текущие счета. Рост наиболее ликвидных активов в структуре сбережений населения создает условия для активизации потребления в будущем. Повышенная премия за риск в кредитных ставках и высокие требования банков к заемщикам сохраняли жесткость ценовых и неценовых условий банковского кредитования. Из-за этого кредитная активность, хотя и демонстрировала признаки оживления, оставалась сдержанной. Поддержку кредитованию во многом оказывали правительственные программы льготного кредитования.

Принятые Банком России в апреле–июле решения о снижении ключевой ставки увеличат доступность кредитных ресурсов в экономике и ограничат масштаб снижения экономической активности.

Экономическая активность. Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Вместе с тем оперативные индикаторы указывают на то, что снижение деловой активности происходит медленнее, чем ЦБ предполагал в июне. При этом сохраняется выраженная неоднородность тенденций в отраслевом и региональном разрезах.

Снижение экономической активности происходит за счет как предложения, так и спроса. Согласно данным опросов, предприятия по-прежнему испытывают затруднения в производстве и логистике. Однако их деловые настроения постепенно улучшаются по мере диверсификации поставщиков готовой продукции, сырья и комплектующих, а также рынков сбыта. Потребительская активность остается сдержанной, но начинает восстанавливаться, в том числе в условиях постепенного роста импорта потребительских товаров. При этом сокращение импорта в целом из-за введения внешних торговых и финансовых ограничений по-прежнему существенно опережает снижение экспорта.

Ситуация на рынке труда остается стабильной. Хотя число вакансий со стороны работодателей снизилось, уровень безработицы находится вблизи исторических минимумов. Адаптация рынка труда к изменившимся условиям во многом происходит через механизм неполной занятости и подстройку реальных заработных плат.

В базовом сценарии с учетом складывающейся ситуации в экономике Банк России прогнозирует сокращение ВВП в 2022 г. на 4–6%. Снижение в значительной мере будет связано с факторами на стороне предложения. В 2023 г. темп прироста ВВП останется отрицательным и составит (-4,0)—(-1,0)%, отражая эффект базы I квартала 2022 г. и более растянутое снижение выпуска. В 2024 г. прирост ВВП прогнозируется в диапазоне 1,5–2,5%.

Инфляционные риски. Краткосрочные дезинфляционные риски выросли. Однако проинфляционные риски остаются существенными и по-прежнему преобладают на среднесрочном горизонте.

Краткосрочные риски для базового сценария в значительной мере связаны с волатильностью обменного курса рубля, отражающей изменения внешнеторговых потоков.

Дезинфляционное влияние на краткосрочном горизонте может оказать сохранение высокой склонности населения к сбережению в условиях общей экономической неопределенности, продолжительного привыкания к новой структуре предложения на потребительских рынках, а также ожиданий дальнейшего снижения цен на фоне произошедшего с начала года укрепления рубля. В свою очередь сохранение высокой премии за риск в кредитных ставках и повышенных требований банков к заемщикам могут сдерживать восстановление кредитной активности. Дополнительным дезинфляционным фактором может стать хороший урожай сельскохозяйственной продукции 2022 г.

Проинфляционным фактором на краткосрочном горизонте может стать слишком быстрое снижение склонности населения к сбережению в условиях растущей потребительской уверенности и оживления потребительского кредитования. Ускоренный рост потребительского кредитования может поддерживаться смягчением требований банков к заемщикам и снижением премий за риск в процентных ставках. Эти факторы могут в совокупности привести к опережающему росту потребительского спроса по сравнению с возможностями расширения выпуска. В свою очередь волатильность обменного курса рубля может препятствовать заякориванию инфляционных ожиданий.

Динамика экономики и инфляции в значительной мере зависит от решений, принимаемых в области бюджетной политики. Банк России исходит из уже принятых решений по среднесрочной траектории расходов федерального бюджета и бюджетной системы в целом. В случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 г. и ее поддержания вблизи 4% в дальнейшем.

Набор рисков со стороны внешних условий может иметь как проинфляционные, так и дезинфляционные эффекты. Проинфляционное влияние может оказать дальнейшее усиление внешних торговых и финансовых ограничений, которое приведет к ослаблению рубля и большему, чем ожидается в базовом сценарии, снижению потенциала российской экономики. Ограничения на стороне предложения могут, в частности, усилиться из-за медленного восполнения запасов готовой продукции, сырья и комплектующих в случае сохранения негативных тенденций в динамике импорта. В свою очередь реализация растущих рисков глобальной рецессии может дополнительно ослабить внешний спрос на товары российского экспорта и, как следствие, привести к ослаблению рубля. Дезинфляционное влияние может оказать сохранение значительного профицита торгового баланса в условиях более устойчивой динамики экспорта по сравнению с динамикой импорта.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность снижения ключевой ставки во втором полугодии 2022 года.

По итогам заседания Банк России опубликовал среднесрочный прогноз.

Следующее заседание запланировано на 16 сентября 2022 года.

Банк России снизил ключевую ставку по итогам июльского заседания на 150 б.п., до 8% годовых, говорится в сообщении регулятора. Аналитики предполагали снижение до 8,5–9%. Большинство опрошенных склонялись к 9%.

Текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции. Это связано как с влиянием набора разовых факторов, так и со сдержанной динамикой потребительского спроса. Инфляционные ожидания населения и бизнеса заметно уменьшились, достигнув уровней весны 2021 г.

Снижение деловой активности происходит медленнее, чем ЦБ предполагал в июне. Однако внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность снижения ключевой ставки во втором полугодии 2022 г. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 12–15% в 2022 г., 5–7% в 2023 г. и вернется к 4% в 2024 г.

Комментарий Михаила Зельцера, эксперта БКС Мир инвестиций:

«Вплоть до конца II декады июля рынок закладывал умеренное понижение ставки в 50 б.п. Тем не менее вышедшая статистика по инфляционным ожиданиям отразила очередное замедление роста цен, а недельная дефляция вернулась. Рынок сразу переварил новые вводные и понизил доходности как коротких, так и длинных бондов под 8% и 9% соответственно. Это означало лишь одно — участники рынка ждут более решительного шага от ЦБ, чем -50 б.п. И рынок дождался — дали даже -150 б.п.

Новая ставка позволит улучшить деловую и потребительскую активность, но может уже в следующие месяцы вновь притормозить снижение цен, а значит, допускаем вероятность паузы ЦБ на ближайших заседаниях, чтобы оценить влияние новой стоимости кредита на экономические процессы и финансовые рынки. Вариант со снижением на 50 б.п. также останется на повестке.

Вклады. Траектория банковских доходностей достаточно тесно коррелирует с основной процентной ставкой в стране. Причем темп падения доходностей во вкладах в цикле монетарного смягчения ЦБ даже выше, чем при ужесточении ДКП. В I декаде июля максимальная ставка ТОП-10 банков была 7,65%, а учитывая новую ключевую ставку, в августе банки спокойно могут понизить доходность депозитов ниже 7%. Кредитные ставки, разумеется, тоже отреагируют на смягчение регулятора, правда, скорость падения стоимости займа не такая выраженная, как по вкладам, но на 1 п.п. в ближайшие пару месяцев банки все же могут подвинуться, особенно учитывая пониженный спрос со стороны корпоративного сектора.

Облигации. Более сильное понижение ставки, чем планировалось еще неделю назад, приведет к снижению доходностей и росту цен ОФЗ. Индекс гособлигаций повторит максимумы конца июня на 135 п. Наблюдаемое расхождение государственного и корпоративного сегментов долгового рынка в следующие дни может сократиться, а цены корпоративных бумаг способны прибавить больше, чем котировки ОФЗ.

Акции. Цикл монетарного смягчения идет с апреля, ключевая ставка на уровнях декабря 2021 г., но в то же время индекс МосБиржи упал и не торопится покидать февральские минимумы. По сути, сейчас фактор ставки не учитывается в моделях оценки стоимости компаний — очевидно, играет момент неопределенности масштабов санкций и негатив после нереализованных дивидендных ожиданий. Наблюдая снижение цен акций, тем не менее оцениваем позитив от более низкой ставки, ведь обслуживание долга становится дешевле, а это оказывает непосредственное влияние на финансовые потоки компаний. Со временем фактор низкой ставки будет отработан, причем по-прежнему ожидаем опережающей динамики на подъеме бумаг банковского и потребительского секторов, телекоммуникаций и электроэнергетики. Также видится позитив для компаний роста из ИТ-сектора с высокой долговой нагрузкой.

Для рубля фактор подстройки ДКП под инфляцию в стране не так значим, как актуальные экспортно-импортные ограничения и пауза в формировании резервного фонда. Если бы не было дисбаланса на валютном рынке за счет высокого экспорта и подавленного импорта, а бюджетное правило уже функционировало, пусть и с акцентом на дружественные валюты, только тогда бы ставка ЦБ давила на рубль.

Тем не менее оценки грядущего ослабления рубля неизменны. Валюты в ближайшее время способны начать восстановление, а на этапе отскока выраженной привлекательностью обладают китайский юань и гонконгский доллар. Да, доллар США и евро также пойдут вверх, но в них значительно выше геополитические риски, которые достаточно сложно оцифровать. Если по доллару до конца года ожидаем 70 руб., то юань видится на 10 руб., причем темп роста пары CNY/RUB, скорее всего, будет выше, чем по USD/RUB, но с меньшими внешнеполитическими рисками. А фактор грядущего ослабления рубля может найти позитивный отклик в бумагах перепроданных экспортеров».

В деталях

Динамика инфляции. Текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции. В июне годовая инфляция снизилась до 15,9% (после 17,1% в мае) и, по оценкам на 15 июля, уменьшилась до 15,5%.

Снижение общего показателя инфляции во многом произошло за счет продолжающейся коррекции цен на товары и услуги после их резкого роста в марте. Этому способствовали динамика обменного курса рубля и в целом сдержанная динамика потребительского спроса. В то же время показатели, характеризующие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, продолжают находиться выше 4% в годовом выражении.

Вклад в замедление инфляции вносит и дальнейшее существенное снижение инфляционных ожиданий. В июле инфляционные ожидания населения и ценовые ожидания предприятий заметно уменьшились и достигли уровней весны 2021 г., во многом отражая укрепление рубля и общее замедление инфляции. Инфляционные ожидания профессиональных аналитиков на среднесрочную перспективу находятся вблизи 4%.

В базовом сценарии Банк России ожидает, что к концу 2022 г. годовая инфляция снизится до 12–15%. Важными факторами для дальнейшей динамики инфляции станут динамика обменного курса рубля, эффективность процессов импортозамещения, а также масштаб и скорость восстановления импорта готовых товаров, сырья и комплектующих. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5–7% в 2023 г. и вернется к 4% в 2024 г.

Денежно-кредитные условия продолжили смягчаться, но в целом оставались жесткими, в том числе с учетом снижения инфляционных ожиданий. С момента предыдущего заседания продолжили снижаться процентные ставки на кредитно-депозитном рынке, а также доходности кратко- и среднесрочных ОФЗ. Доходности долгосрочных ОФЗ существенно не изменились.

Несмотря на уже произошедшее снижение депозитных ставок, продолжался приток средств населения в кредитные организации, но в основном на текущие счета. Рост наиболее ликвидных активов в структуре сбережений населения создает условия для активизации потребления в будущем. Повышенная премия за риск в кредитных ставках и высокие требования банков к заемщикам сохраняли жесткость ценовых и неценовых условий банковского кредитования. Из-за этого кредитная активность, хотя и демонстрировала признаки оживления, оставалась сдержанной. Поддержку кредитованию во многом оказывали правительственные программы льготного кредитования.

Принятые Банком России в апреле–июле решения о снижении ключевой ставки увеличат доступность кредитных ресурсов в экономике и ограничат масштаб снижения экономической активности.

Экономическая активность. Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Вместе с тем оперативные индикаторы указывают на то, что снижение деловой активности происходит медленнее, чем ЦБ предполагал в июне. При этом сохраняется выраженная неоднородность тенденций в отраслевом и региональном разрезах.

Снижение экономической активности происходит за счет как предложения, так и спроса. Согласно данным опросов, предприятия по-прежнему испытывают затруднения в производстве и логистике. Однако их деловые настроения постепенно улучшаются по мере диверсификации поставщиков готовой продукции, сырья и комплектующих, а также рынков сбыта. Потребительская активность остается сдержанной, но начинает восстанавливаться, в том числе в условиях постепенного роста импорта потребительских товаров. При этом сокращение импорта в целом из-за введения внешних торговых и финансовых ограничений по-прежнему существенно опережает снижение экспорта.

Ситуация на рынке труда остается стабильной. Хотя число вакансий со стороны работодателей снизилось, уровень безработицы находится вблизи исторических минимумов. Адаптация рынка труда к изменившимся условиям во многом происходит через механизм неполной занятости и подстройку реальных заработных плат.

В базовом сценарии с учетом складывающейся ситуации в экономике Банк России прогнозирует сокращение ВВП в 2022 г. на 4–6%. Снижение в значительной мере будет связано с факторами на стороне предложения. В 2023 г. темп прироста ВВП останется отрицательным и составит (-4,0)—(-1,0)%, отражая эффект базы I квартала 2022 г. и более растянутое снижение выпуска. В 2024 г. прирост ВВП прогнозируется в диапазоне 1,5–2,5%.

Инфляционные риски. Краткосрочные дезинфляционные риски выросли. Однако проинфляционные риски остаются существенными и по-прежнему преобладают на среднесрочном горизонте.

Краткосрочные риски для базового сценария в значительной мере связаны с волатильностью обменного курса рубля, отражающей изменения внешнеторговых потоков.

Дезинфляционное влияние на краткосрочном горизонте может оказать сохранение высокой склонности населения к сбережению в условиях общей экономической неопределенности, продолжительного привыкания к новой структуре предложения на потребительских рынках, а также ожиданий дальнейшего снижения цен на фоне произошедшего с начала года укрепления рубля. В свою очередь сохранение высокой премии за риск в кредитных ставках и повышенных требований банков к заемщикам могут сдерживать восстановление кредитной активности. Дополнительным дезинфляционным фактором может стать хороший урожай сельскохозяйственной продукции 2022 г.

Проинфляционным фактором на краткосрочном горизонте может стать слишком быстрое снижение склонности населения к сбережению в условиях растущей потребительской уверенности и оживления потребительского кредитования. Ускоренный рост потребительского кредитования может поддерживаться смягчением требований банков к заемщикам и снижением премий за риск в процентных ставках. Эти факторы могут в совокупности привести к опережающему росту потребительского спроса по сравнению с возможностями расширения выпуска. В свою очередь волатильность обменного курса рубля может препятствовать заякориванию инфляционных ожиданий.

Динамика экономики и инфляции в значительной мере зависит от решений, принимаемых в области бюджетной политики. Банк России исходит из уже принятых решений по среднесрочной траектории расходов федерального бюджета и бюджетной системы в целом. В случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 г. и ее поддержания вблизи 4% в дальнейшем.

Набор рисков со стороны внешних условий может иметь как проинфляционные, так и дезинфляционные эффекты. Проинфляционное влияние может оказать дальнейшее усиление внешних торговых и финансовых ограничений, которое приведет к ослаблению рубля и большему, чем ожидается в базовом сценарии, снижению потенциала российской экономики. Ограничения на стороне предложения могут, в частности, усилиться из-за медленного восполнения запасов готовой продукции, сырья и комплектующих в случае сохранения негативных тенденций в динамике импорта. В свою очередь реализация растущих рисков глобальной рецессии может дополнительно ослабить внешний спрос на товары российского экспорта и, как следствие, привести к ослаблению рубля. Дезинфляционное влияние может оказать сохранение значительного профицита торгового баланса в условиях более устойчивой динамики экспорта по сравнению с динамикой импорта.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность снижения ключевой ставки во втором полугодии 2022 года.

По итогам заседания Банк России опубликовал среднесрочный прогноз.

Следующее заседание запланировано на 16 сентября 2022 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба