5 августа 2022 Conomy Рыжков Сергей

Последние данные сигнализируют о прохождении пика мировой инфляции. Затраты производителей снижаются, давление на цепочки поставок ослабевает. Как на это отреагирует ФРС на фоне надвигающейся рецессии в США — дальше в статье.

Пик мировой инфляции пройден

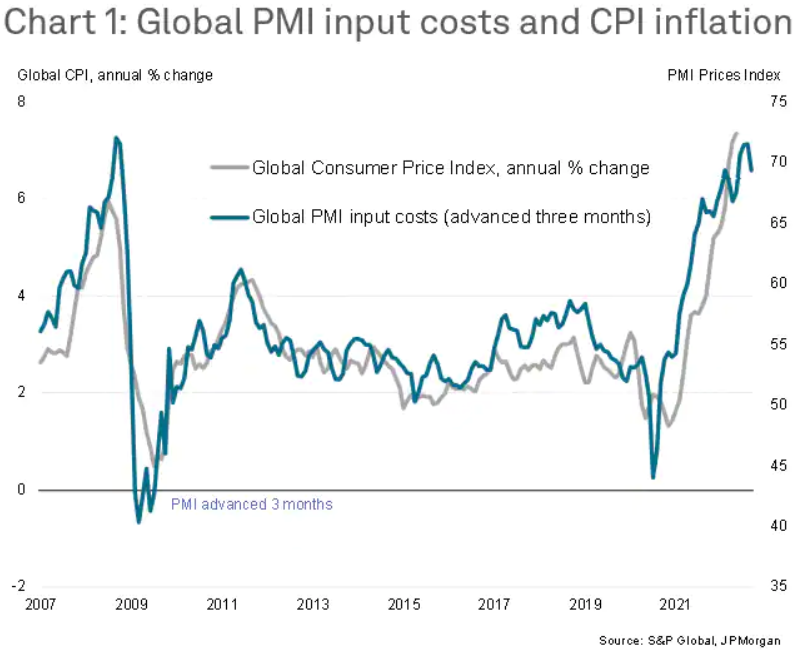

Затраты производителей в июне сократились, на это указывает индекс PMI input cost (синяя линия). Он является своего рода индикатором дальнейшего движения потребительской инфляции. Работает обычно с лагом в 1-3 месяца. Сейчас на графике можно увидеть ситуацию похожую на 2008-2009 годы, затраты производителей достигли пика и понемногу начинают снижаться, вслед за ними начнут коррекцию и потребительские цены, что является хорошим сигналом для мировой экономики.

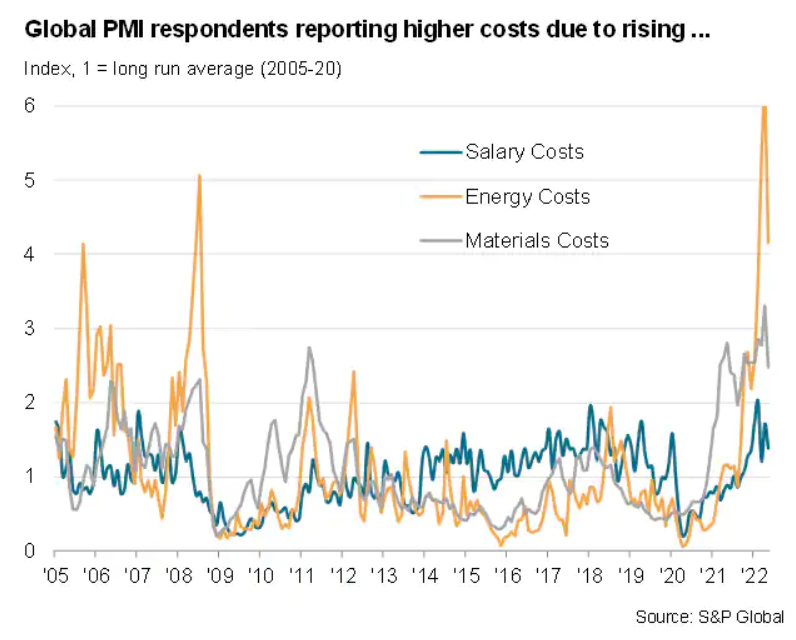

На увеличение затрат производителей влияло в основном удорожание материалов и энергетических ресурсов, а не рост зарплат, как пропагандируют республиканцы в США. Сейчас, если вы откроете график нефти марки Brent, фьючерса на алюминий и другие, то увидите, что цены на большинство из них уже скорректировались. Это само по себе является сильным дезинфляционным индикатором, позволяющим ожидать снижение темпа роста цен в ближайшие периоды.

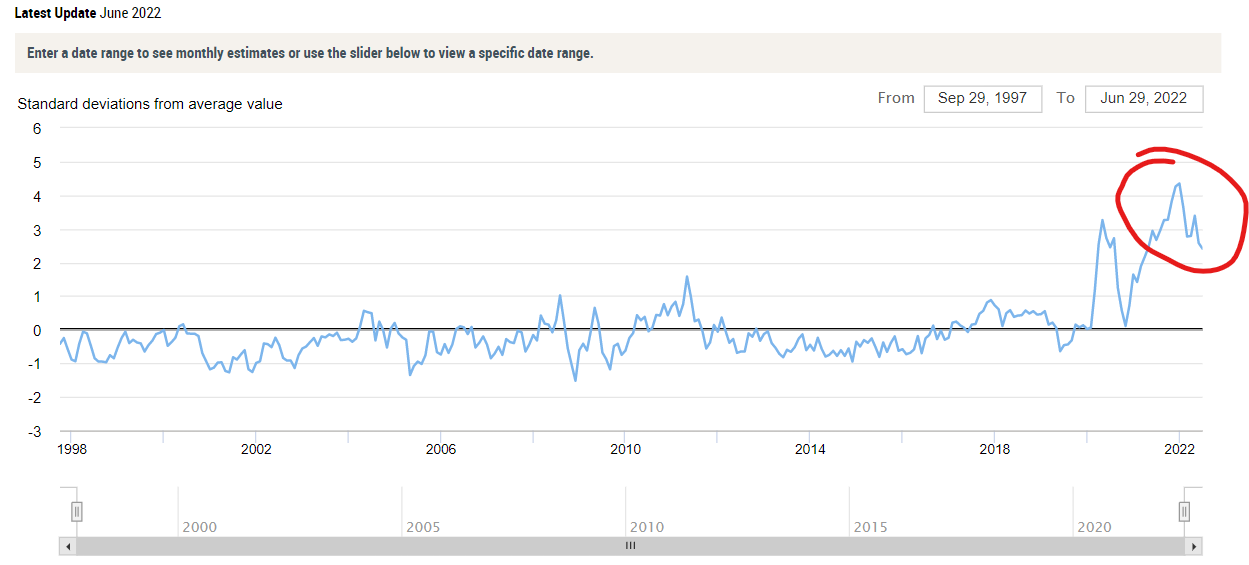

Нормализуется ситуация и с цепочками поставок, она являлась одной из основных причин роста цен в мире. Если судить по индексу GSCP, то давление на логистику сейчас значительно меньше, чем в начале года, хотя и остается очень высоким по историческим меркам.

Конечно, если ожидать войны на Тайване, то новые антирекорды могут быть еще впереди. Пока ситуация в азиатском регионе только обостряется, Китай уже начал вводить санкции против Тайваня и проводить военно-морские учения вокруг острова, что не является хорошим знаком. Я все же полагаю, что производители и логистические компании готовы к такому варианту развития событий, поэтому серьезных сбоев в поставках не будет.

Посмотреть последние данные по GSCPI можно здесь

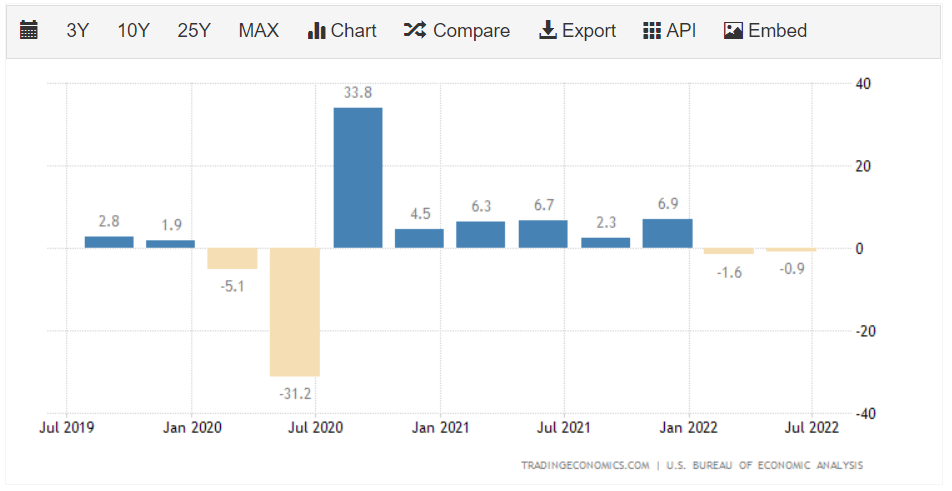

На фоне данных указывающих на прохождение пика инфляции мы получили падение ВВП США на 0,9% во втором квартале 2022 года, что технически указывает на начало рецессии в стране.

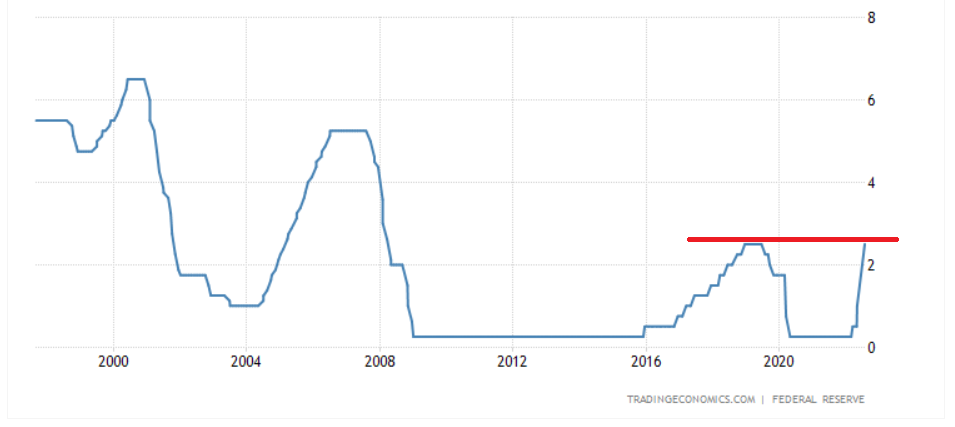

По этой причине дальнейшее повышение ставки ФРС может оказаться контрпродуктивным. Это правда, что высокая ставка еще больше собьет цены за счет уменьшения спроса, но тогда вместо высокой инфляции придет новая проблема — медленный экономический рост или его отсутствие. В таком случае придется снова запускать печатный станок для стимуляции экономики, но нужно ли доводить до таких крайностей или лучше просто поубавить свой пыл в борьбе с инфляцией? Я склоняюсь ко второму варианту. На мой взгляд, ФРС с текущей конъюнктурой рынка пора начать менять свою политику в нейтральную сторону. Некоторые представители ФРС заявляют, что дальнейшее повышение ставки неизбежно, но даже 3% сейчас кажутся избыточными. Вполне вероятно повышение еще на 0,25-0,5%, однако потом скорее всего произойдет "переобувание" от Пауэлла, его мы уже не раз видели.

Заключение

Последние данные указывают на прохождение пика инфляции. Затраты производителей снизились, давление на цепочку поставок уменьшилось. На фоне этого экономика США показала спад ВВП второй квартал подряд, что технически указывает на вступление страны в рецессию. По этому поводу дальнейшее агрессивное повышение ставки является нецелесообразным. Вполне вероятно мы еще увидим повышение ставки на 0,25-0,5%, но потом ФРС изменит свою политику с агрессивной на нейтральную.

Пик мировой инфляции пройден

Затраты производителей в июне сократились, на это указывает индекс PMI input cost (синяя линия). Он является своего рода индикатором дальнейшего движения потребительской инфляции. Работает обычно с лагом в 1-3 месяца. Сейчас на графике можно увидеть ситуацию похожую на 2008-2009 годы, затраты производителей достигли пика и понемногу начинают снижаться, вслед за ними начнут коррекцию и потребительские цены, что является хорошим сигналом для мировой экономики.

На увеличение затрат производителей влияло в основном удорожание материалов и энергетических ресурсов, а не рост зарплат, как пропагандируют республиканцы в США. Сейчас, если вы откроете график нефти марки Brent, фьючерса на алюминий и другие, то увидите, что цены на большинство из них уже скорректировались. Это само по себе является сильным дезинфляционным индикатором, позволяющим ожидать снижение темпа роста цен в ближайшие периоды.

Нормализуется ситуация и с цепочками поставок, она являлась одной из основных причин роста цен в мире. Если судить по индексу GSCP, то давление на логистику сейчас значительно меньше, чем в начале года, хотя и остается очень высоким по историческим меркам.

Конечно, если ожидать войны на Тайване, то новые антирекорды могут быть еще впереди. Пока ситуация в азиатском регионе только обостряется, Китай уже начал вводить санкции против Тайваня и проводить военно-морские учения вокруг острова, что не является хорошим знаком. Я все же полагаю, что производители и логистические компании готовы к такому варианту развития событий, поэтому серьезных сбоев в поставках не будет.

Посмотреть последние данные по GSCPI можно здесь

На фоне данных указывающих на прохождение пика инфляции мы получили падение ВВП США на 0,9% во втором квартале 2022 года, что технически указывает на начало рецессии в стране.

По этой причине дальнейшее повышение ставки ФРС может оказаться контрпродуктивным. Это правда, что высокая ставка еще больше собьет цены за счет уменьшения спроса, но тогда вместо высокой инфляции придет новая проблема — медленный экономический рост или его отсутствие. В таком случае придется снова запускать печатный станок для стимуляции экономики, но нужно ли доводить до таких крайностей или лучше просто поубавить свой пыл в борьбе с инфляцией? Я склоняюсь ко второму варианту. На мой взгляд, ФРС с текущей конъюнктурой рынка пора начать менять свою политику в нейтральную сторону. Некоторые представители ФРС заявляют, что дальнейшее повышение ставки неизбежно, но даже 3% сейчас кажутся избыточными. Вполне вероятно повышение еще на 0,25-0,5%, однако потом скорее всего произойдет "переобувание" от Пауэлла, его мы уже не раз видели.

Заключение

Последние данные указывают на прохождение пика инфляции. Затраты производителей снизились, давление на цепочку поставок уменьшилось. На фоне этого экономика США показала спад ВВП второй квартал подряд, что технически указывает на вступление страны в рецессию. По этому поводу дальнейшее агрессивное повышение ставки является нецелесообразным. Вполне вероятно мы еще увидим повышение ставки на 0,25-0,5%, но потом ФРС изменит свою политику с агрессивной на нейтральную.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба