На «Русал» не наложили прямые санкции, но компания пострадала косвенно. В основном это связано с активами, которые добывают глинозем. Глинозем используется для производства алюминия.

У компании второй по величине глиноземный завод находится в Украине. 1 марта производство приостановили. Дальнейшая его судьба неизвестна.

20 марта Австралия запретила экспорт глинозема и алюминиевых руд в Россию. «Русал» совладелец австралийского добытчика, чья доля их глинозема в производстве «Русала» 2021 году составила 9%.

«Русалу» пришлось перестраивать логистику и искать продавцов. Основной объем сейчас компенсируется поставками из Китая. Все это сказалось на рентабельности, о ней поговорим позже.

Объем производства алюминия остался на прежнем уровне.

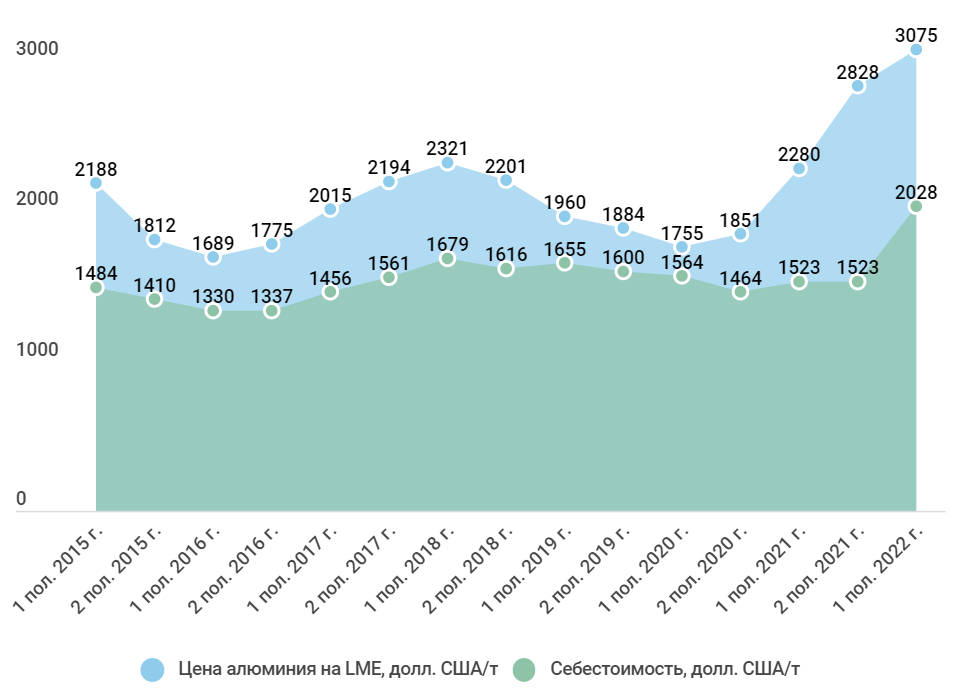

Цена алюминия выросла на 37% год к году. При этом средняя премия, с которой «Русал» продает, выросла на 68,5%. Это особенно впечатляет на фоне продаж с дисконтом российской стали. Себестоимость производства выросла на 33,2%.

Сейчас стоимость алюминия на бирже — 2400 USD за тонну.

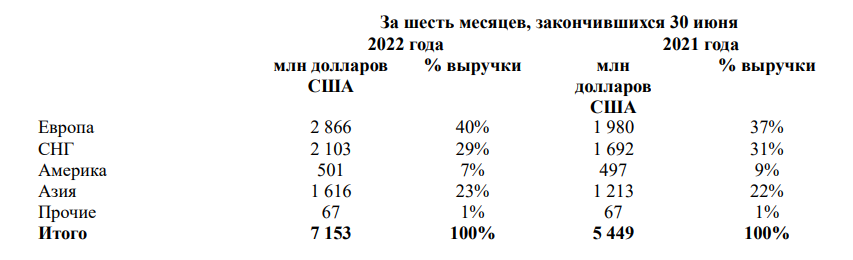

На «Русал» и алюминиевую промышленность РФ не наложили санкции. За счет этого компании даже удалось нарастить продажи в Европу.

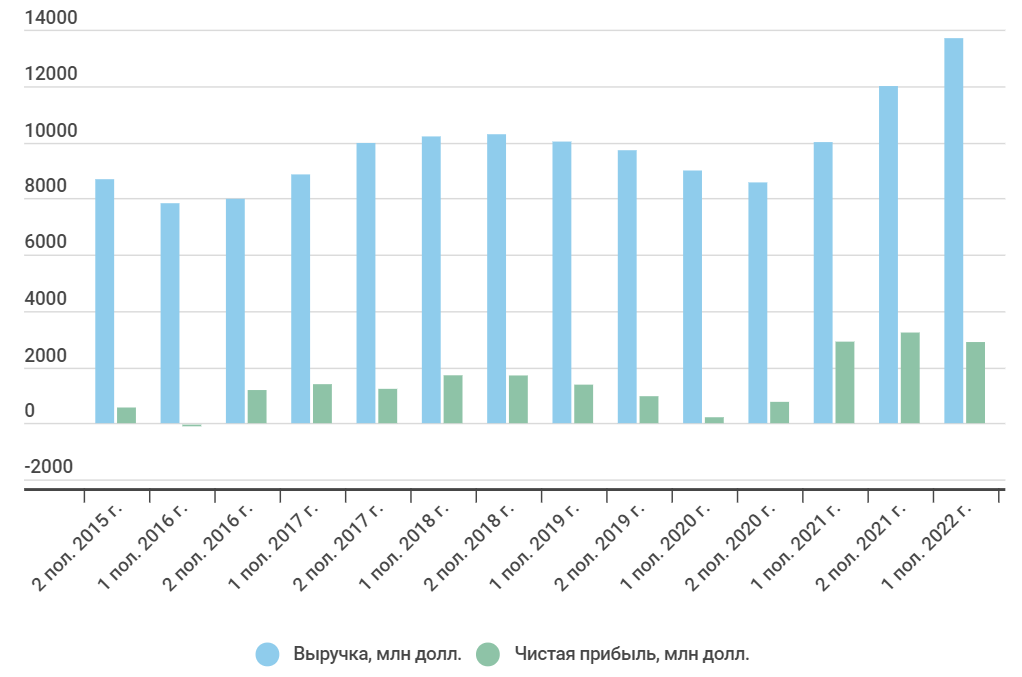

Выручка за 1 полугодие стала рекордной, чистая прибыль снизилась на 17% год к году из-за роста затрат на уплату налога.

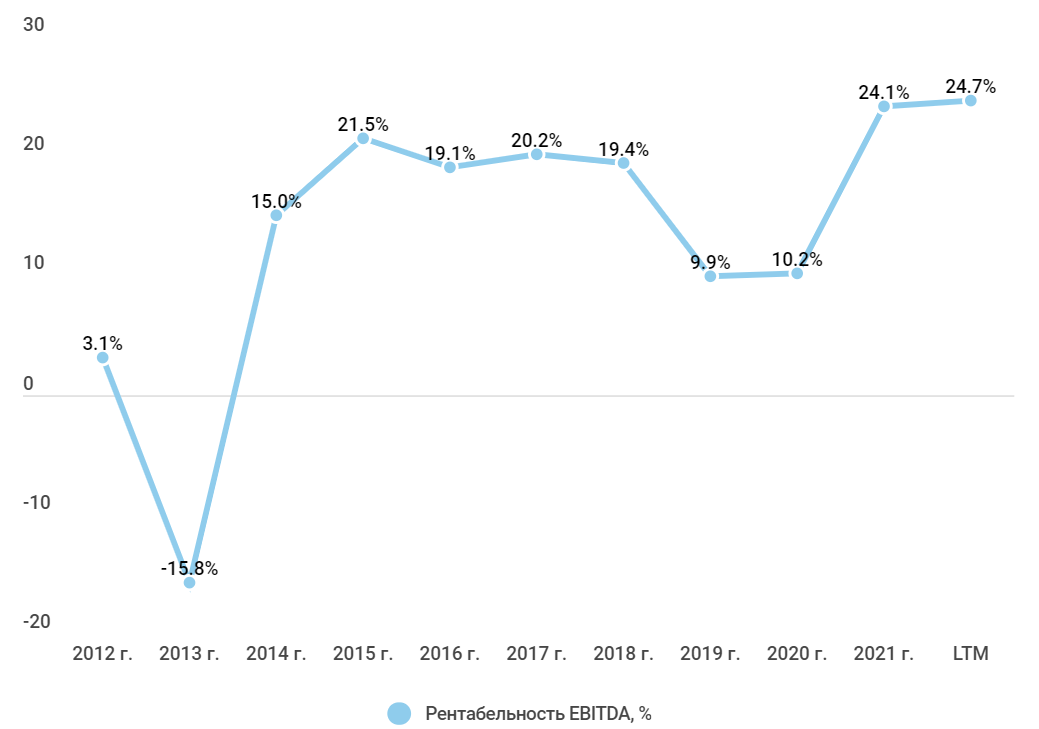

Результаты представлены накопленным итогом за 12 мес.

Рентабельность EBITDA немного подросла на фоне высоких цен на алюминий.

В разрезе себестоимости по статьям заметны последствия заморозки глиноземных активов. Учитывая, что производство не выросло, затраты на приобретения сырья увеличились на 43%. А затраты на приобретение глинозема почти в два раза.

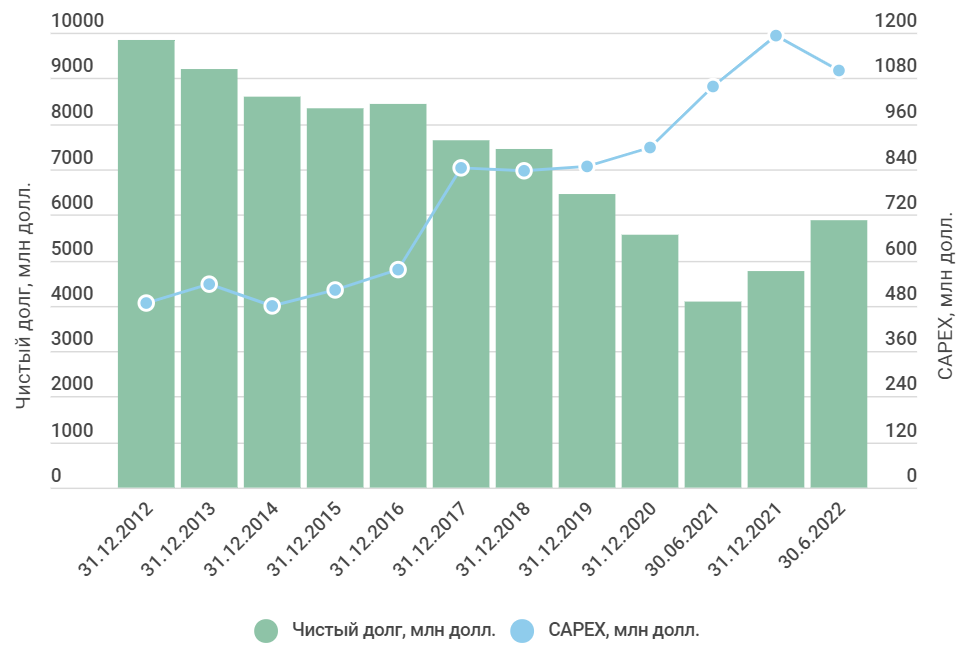

Чистый долг начал расти после нескольких лет снижения. Это связано с отрицательным свободным денежным потоком. У компании много денег ушло на закупку запасов.

«Русал» представил неплохой отчет, но во втором полугодии результаты будут хуже. Цена на алюминий уже снизилась на 19% по сравнению с первым полугодием. «Русал» продает с высокой премией к биржевой цене, несмотря на геополитическую ситуацию. Себестоимость производства вряд ли снизится в ближайшее время, следовательно, рентабельность упадет.

Важный момент, за которым необходимо следить — дивидендная политика «Норникеля». Старая политика уже не действует, а новую пока не приняли. Главный вопрос — исходя из какого показателя будут рассчитываться дивиденды (FCF, EBITDA) и в каком размере. Пока речь шла о 70% от FCF, что существенно снизит будущую дивидендную доходность «Норникеля».

Также Потанин упомянул, что слияние «Русала» и «Норникеля» обсуждается, как альтернатива новому акционерному соглашению. Качественной синергии от этого слияния не будет. У компаний самодостаточные активы и разный набор металлов. Но Потанин назвал несколько преимуществ потенциальной объединенной компании: 1) дополнительная защита от санкций; 2) господдержка.

На мой взгляд такой сценарий маловероятен. Но если он и произойдет, то многое будет зависеть от параметров слияния. Акционеры «Русала» могут оказаться в более выигрышной ситуации из-за невысокой текущей оценки алюминиевого бизнеса.

У компании второй по величине глиноземный завод находится в Украине. 1 марта производство приостановили. Дальнейшая его судьба неизвестна.

20 марта Австралия запретила экспорт глинозема и алюминиевых руд в Россию. «Русал» совладелец австралийского добытчика, чья доля их глинозема в производстве «Русала» 2021 году составила 9%.

«Русалу» пришлось перестраивать логистику и искать продавцов. Основной объем сейчас компенсируется поставками из Китая. Все это сказалось на рентабельности, о ней поговорим позже.

Объем производства алюминия остался на прежнем уровне.

Цена алюминия выросла на 37% год к году. При этом средняя премия, с которой «Русал» продает, выросла на 68,5%. Это особенно впечатляет на фоне продаж с дисконтом российской стали. Себестоимость производства выросла на 33,2%.

Сейчас стоимость алюминия на бирже — 2400 USD за тонну.

На «Русал» и алюминиевую промышленность РФ не наложили санкции. За счет этого компании даже удалось нарастить продажи в Европу.

Выручка за 1 полугодие стала рекордной, чистая прибыль снизилась на 17% год к году из-за роста затрат на уплату налога.

Результаты представлены накопленным итогом за 12 мес.

Рентабельность EBITDA немного подросла на фоне высоких цен на алюминий.

В разрезе себестоимости по статьям заметны последствия заморозки глиноземных активов. Учитывая, что производство не выросло, затраты на приобретения сырья увеличились на 43%. А затраты на приобретение глинозема почти в два раза.

Чистый долг начал расти после нескольких лет снижения. Это связано с отрицательным свободным денежным потоком. У компании много денег ушло на закупку запасов.

«Русал» представил неплохой отчет, но во втором полугодии результаты будут хуже. Цена на алюминий уже снизилась на 19% по сравнению с первым полугодием. «Русал» продает с высокой премией к биржевой цене, несмотря на геополитическую ситуацию. Себестоимость производства вряд ли снизится в ближайшее время, следовательно, рентабельность упадет.

Важный момент, за которым необходимо следить — дивидендная политика «Норникеля». Старая политика уже не действует, а новую пока не приняли. Главный вопрос — исходя из какого показателя будут рассчитываться дивиденды (FCF, EBITDA) и в каком размере. Пока речь шла о 70% от FCF, что существенно снизит будущую дивидендную доходность «Норникеля».

Также Потанин упомянул, что слияние «Русала» и «Норникеля» обсуждается, как альтернатива новому акционерному соглашению. Качественной синергии от этого слияния не будет. У компаний самодостаточные активы и разный набор металлов. Но Потанин назвал несколько преимуществ потенциальной объединенной компании: 1) дополнительная защита от санкций; 2) господдержка.

На мой взгляд такой сценарий маловероятен. Но если он и произойдет, то многое будет зависеть от параметров слияния. Акционеры «Русала» могут оказаться в более выигрышной ситуации из-за невысокой текущей оценки алюминиевого бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба