РЖД опубликовал оперативные данные по погрузке на ж/д — быстро пробежимся по основным товарам, дабы понимать, что происходит.

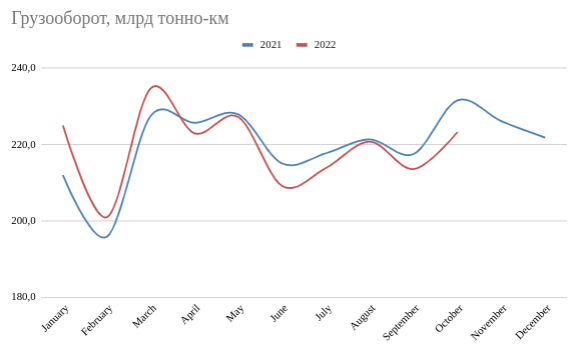

Грузооборот в млрд тонно-км (с учетом расстояния) отставание от 2021 года усилилось (теперь -3,6% г/г)

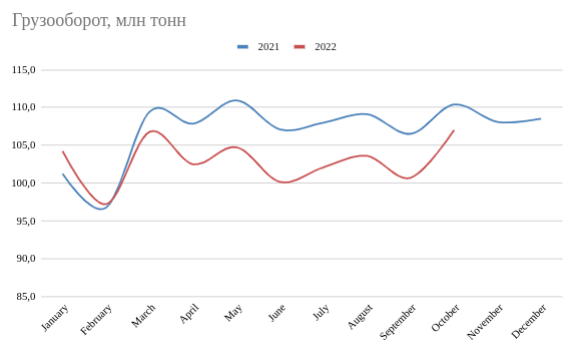

Разница в грузообороте в тоннах при этом сократилась с -5,46% в сентябре до -3% — ПОЗИТИВ (уменьшилось транспортное плечо?). Моя гипотеза — возить стали больше ВНУТРИ страны, иначе это необъяснимо (увеличение грузооборота в млн тонн и падение в млрд тонно-км).

Отдельно 4 самых важных ж/д сегмента:

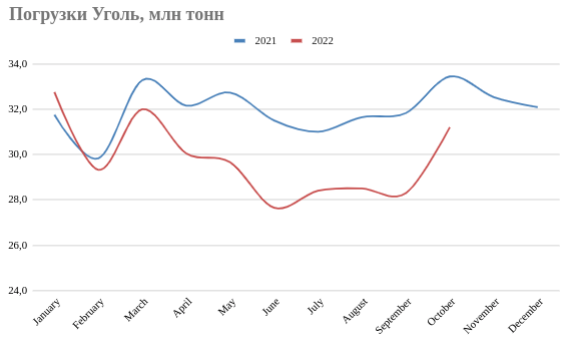

Уголь — ситуация улучшается (возможно из-за полной загрузки металлургов + снятие ограничений ЕС на уголь, по крайней мере балкеров?)

Металлургическая продукция — разница с 2021 снизилась с -6,6% г/г в сентябре до -5,4% г/г в октябре. Оправдывает ли это отскок металлургов?) Думаю нет.

Нефть и нефтепродукты — вырвались вперед, говорят цистернами отправляют нефть в Китай через Монголию уже (привет цистернам Глобалтранса)

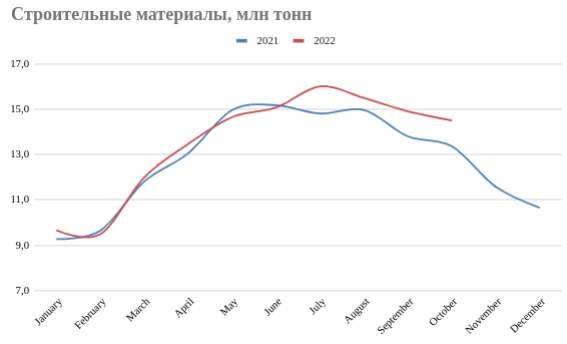

Стройка — все ХОРОШО. Даже сезонный спад отсутствует.

Ситуацию в экономике через призму Ж/Д перевозок выглядит стабильной. Могло быть хуже

Грузооборот в млрд тонно-км (с учетом расстояния) отставание от 2021 года усилилось (теперь -3,6% г/г)

Разница в грузообороте в тоннах при этом сократилась с -5,46% в сентябре до -3% — ПОЗИТИВ (уменьшилось транспортное плечо?). Моя гипотеза — возить стали больше ВНУТРИ страны, иначе это необъяснимо (увеличение грузооборота в млн тонн и падение в млрд тонно-км).

Отдельно 4 самых важных ж/д сегмента:

Уголь — ситуация улучшается (возможно из-за полной загрузки металлургов + снятие ограничений ЕС на уголь, по крайней мере балкеров?)

Металлургическая продукция — разница с 2021 снизилась с -6,6% г/г в сентябре до -5,4% г/г в октябре. Оправдывает ли это отскок металлургов?) Думаю нет.

Нефть и нефтепродукты — вырвались вперед, говорят цистернами отправляют нефть в Китай через Монголию уже (привет цистернам Глобалтранса)

Стройка — все ХОРОШО. Даже сезонный спад отсутствует.

Ситуацию в экономике через призму Ж/Д перевозок выглядит стабильной. Могло быть хуже

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба