27 декабря 2022 Bloomberg

Постоянная инфляция и распродажа на рынке смиряют инвесторов в предвкушении нового года.

Почти все на Wall Street и в Вашингтоне ошиблись в отношении 2022 года.

Федеральная резервная система ожидала, что всплеск инфляции в 2021 году будет временным. Это оказалось не так. Этой осенью базовая инфляция достигла максимума за четыре десятилетия, почти утроив годовой прогноз ФРС.

Ведущие аналитики с Wall Street предсказывали, что год для рынков будет так себе. И этому не суждено было сбыться. Всего за несколько торговых дней до конца 2022 года S&P 500 упал на 19% и находится на пути к самым большим годовым потерям со времен финансового кризиса 2008 года. Облигации приближаются к худшему году за всю историю наблюдений.

Степень, в которой многие инвесторы, аналитики и экономисты ошиблись, заставила многих смотреть на предстоящий год с чувством беспокойства. Большие дебаты в отношении перспектив 2023 года уже идут: ФРС дала понять, что ожидает дальнейшего повышения процентных ставок, и тем не менее трейдеры закладывают в цены снижение ставок. Руководители компаний бьют тревогу по поводу возможной рецессии, но экономисты некоторых банков, в том числе Goldman Sachs Group Inc. и Credit Suisse Group AG, считают, что в 2023 году экономика США избежит глубокого спада.

Некоторые инвесторы и аналитики говорят, что если из последних 12 месяцев и следует извлечь урок, то он заключается в следующем: будьте готовы к новым сюрпризам.

«Мы все подходим к наступающему году с определенным уровнем смирения», — сказал Кристофер Смарт, главный глобальный стратег и глава инвестиционного института Barings.

Как и многие другие стратеги, г-н Смарт ожидал, что инфляция в 2022 году замедлится. Но он не предвидел начала российско-украинского конфликта, того, что это вызовет кратковременный взлет цен на нефть и акции энергоносителей. Он также не ожидал, что Китай так долго будет придерживаться своей политики нулевого Covid, которая продлевает проблемы с цепочками поставок для компаний по всему миру.

«Оглядываясь назад, всегда можно сказать, что вы знали, что это были риски. Но это считалось маловероятным в новом году», — сказал г-н Смарт.

Так что же Уолл-Стрит считает маловероятным в следующем году?

Прямо сейчас, похоже, это очередной рост инфляции. Согласно декабрьскому опросу управляющих фондами, проведенному Bank of America Corp., примерно 90% инвесторов ожидают, что глобальная инфляция снизится в течение следующих 12 месяцев. Это самая высокая доля за всю историю опроса.

Растущая уверенность в том, что инфляция, возможно, достигла своего пика, заставляет многих инвесторов делать ставки на разворот рынка в 2023 году. Согласно опросу Bank of America, управляющие фондами впервые с 2009 года сообщили о том, что доля облигаций в их портфелях превышает средний показатель. Другими словами, многие инвесторы рассчитывают, что снижение инфляции сделает проигравшие в этом году облигации одними из крупнейших бенефициаров в следующем году.

«Я думаю, что если вы делаете прогнозы, вы должны сделать вывод из данных, что инфляция снижается», — сказала Нэнси Тенглер, главный инвестиционный директор Laffer Tengler Investments.

Председатель ФРС Джером Пауэлл заявил, что еще слишком рано делать вывод о том, что инфляция достигла своего пика. Но г-жа Тенглер, среди прочих, настроена скептически.

По словам г-жи Тенглер, за последние месяцы цены на все, от авиабилетов до подержанных автомобилей и доставки, упали. Это помогло потребителям стать более оптимистичными в отношении перспектив экономики. Данные в среду показали, что ожидания потребителей в отношении инфляции в предстоящем году упали до самого низкого уровня более чем за год в декабре, в то время как их уровень уверенности вырос до восьмимесячного максимума.

Торговцы облигациями приняли это к сведению. В качестве одного из признаков того, что, ФРС, возможно, больше не стоит повышать ставку, доходность двухлетних казначейских облигаций США в пятницу составила 4,321%. Это существенный рост за год, но снижение более чем на одну треть процентного пункта от своего ноябрьского пика.

Краткосрочная доходность, как правило, следует за ожиданиями трейдеров в отношении денежно-кредитной политики, повышаясь, когда трейдеры ожидают повышения ставок ФРС, и падая, когда они ожидают, что ФРС близка к паузе или даже к началу снижения ставок.

«Ценовое давление не будет снижаться по прямой линии, но я думаю, что инфляция удивит многих в обратном направлении», — сказала г-жа Тенглер, чья фирма в последние месяцы вкладывала больше денег в рискованные активы, такие как акции.

Другие остаются неубежденными. Изгибы и повороты прошлого года заставили их опасаться сомневаться в ФРС. Во всяком случае, стоит задаться вопросом, что, по мнению толпы, стало консенсусом.

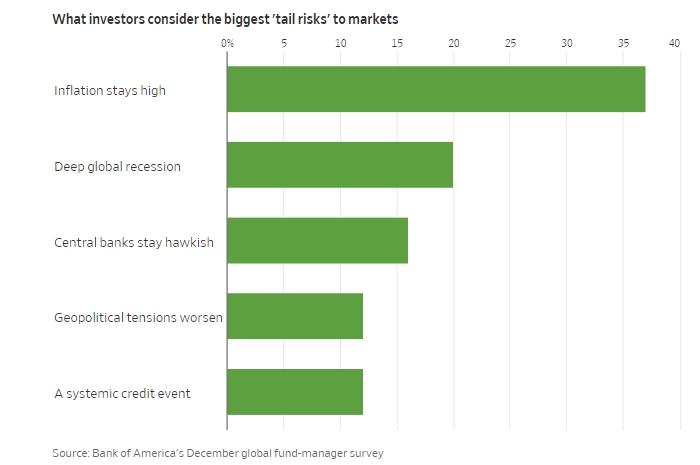

Менеджеры фондов, опрошенные Bank of America, говорят, что высокая инфляция считается главным «хвостовым риском» для рынков, за ней следует глубокая глобальная рецессия, а центральные банки проводят жесткую денежно-кредитную политику. Говоря рыночным языком, хвостовые риски обычно представляют собой негативные события, которые инвесторы считают маловероятными.

«Рынок продолжает верить, что каждое повышение процентной ставки, надеюсь, является одним из последних, хотя ФРС продолжает говорить рынкам, что это не так», — сказал Скотт Кольер, исполнительный директор Advisors Asset Management. «Я думаю, что если вы боретесь с ФРС, вы делаете это на свой страх и риск».

Почти все на Wall Street и в Вашингтоне ошиблись в отношении 2022 года.

Федеральная резервная система ожидала, что всплеск инфляции в 2021 году будет временным. Это оказалось не так. Этой осенью базовая инфляция достигла максимума за четыре десятилетия, почти утроив годовой прогноз ФРС.

Ведущие аналитики с Wall Street предсказывали, что год для рынков будет так себе. И этому не суждено было сбыться. Всего за несколько торговых дней до конца 2022 года S&P 500 упал на 19% и находится на пути к самым большим годовым потерям со времен финансового кризиса 2008 года. Облигации приближаются к худшему году за всю историю наблюдений.

Степень, в которой многие инвесторы, аналитики и экономисты ошиблись, заставила многих смотреть на предстоящий год с чувством беспокойства. Большие дебаты в отношении перспектив 2023 года уже идут: ФРС дала понять, что ожидает дальнейшего повышения процентных ставок, и тем не менее трейдеры закладывают в цены снижение ставок. Руководители компаний бьют тревогу по поводу возможной рецессии, но экономисты некоторых банков, в том числе Goldman Sachs Group Inc. и Credit Suisse Group AG, считают, что в 2023 году экономика США избежит глубокого спада.

Некоторые инвесторы и аналитики говорят, что если из последних 12 месяцев и следует извлечь урок, то он заключается в следующем: будьте готовы к новым сюрпризам.

«Мы все подходим к наступающему году с определенным уровнем смирения», — сказал Кристофер Смарт, главный глобальный стратег и глава инвестиционного института Barings.

Как и многие другие стратеги, г-н Смарт ожидал, что инфляция в 2022 году замедлится. Но он не предвидел начала российско-украинского конфликта, того, что это вызовет кратковременный взлет цен на нефть и акции энергоносителей. Он также не ожидал, что Китай так долго будет придерживаться своей политики нулевого Covid, которая продлевает проблемы с цепочками поставок для компаний по всему миру.

«Оглядываясь назад, всегда можно сказать, что вы знали, что это были риски. Но это считалось маловероятным в новом году», — сказал г-н Смарт.

Так что же Уолл-Стрит считает маловероятным в следующем году?

Прямо сейчас, похоже, это очередной рост инфляции. Согласно декабрьскому опросу управляющих фондами, проведенному Bank of America Corp., примерно 90% инвесторов ожидают, что глобальная инфляция снизится в течение следующих 12 месяцев. Это самая высокая доля за всю историю опроса.

Растущая уверенность в том, что инфляция, возможно, достигла своего пика, заставляет многих инвесторов делать ставки на разворот рынка в 2023 году. Согласно опросу Bank of America, управляющие фондами впервые с 2009 года сообщили о том, что доля облигаций в их портфелях превышает средний показатель. Другими словами, многие инвесторы рассчитывают, что снижение инфляции сделает проигравшие в этом году облигации одними из крупнейших бенефициаров в следующем году.

«Я думаю, что если вы делаете прогнозы, вы должны сделать вывод из данных, что инфляция снижается», — сказала Нэнси Тенглер, главный инвестиционный директор Laffer Tengler Investments.

Председатель ФРС Джером Пауэлл заявил, что еще слишком рано делать вывод о том, что инфляция достигла своего пика. Но г-жа Тенглер, среди прочих, настроена скептически.

По словам г-жи Тенглер, за последние месяцы цены на все, от авиабилетов до подержанных автомобилей и доставки, упали. Это помогло потребителям стать более оптимистичными в отношении перспектив экономики. Данные в среду показали, что ожидания потребителей в отношении инфляции в предстоящем году упали до самого низкого уровня более чем за год в декабре, в то время как их уровень уверенности вырос до восьмимесячного максимума.

Торговцы облигациями приняли это к сведению. В качестве одного из признаков того, что, ФРС, возможно, больше не стоит повышать ставку, доходность двухлетних казначейских облигаций США в пятницу составила 4,321%. Это существенный рост за год, но снижение более чем на одну треть процентного пункта от своего ноябрьского пика.

Краткосрочная доходность, как правило, следует за ожиданиями трейдеров в отношении денежно-кредитной политики, повышаясь, когда трейдеры ожидают повышения ставок ФРС, и падая, когда они ожидают, что ФРС близка к паузе или даже к началу снижения ставок.

«Ценовое давление не будет снижаться по прямой линии, но я думаю, что инфляция удивит многих в обратном направлении», — сказала г-жа Тенглер, чья фирма в последние месяцы вкладывала больше денег в рискованные активы, такие как акции.

Другие остаются неубежденными. Изгибы и повороты прошлого года заставили их опасаться сомневаться в ФРС. Во всяком случае, стоит задаться вопросом, что, по мнению толпы, стало консенсусом.

Менеджеры фондов, опрошенные Bank of America, говорят, что высокая инфляция считается главным «хвостовым риском» для рынков, за ней следует глубокая глобальная рецессия, а центральные банки проводят жесткую денежно-кредитную политику. Говоря рыночным языком, хвостовые риски обычно представляют собой негативные события, которые инвесторы считают маловероятными.

«Рынок продолжает верить, что каждое повышение процентной ставки, надеюсь, является одним из последних, хотя ФРС продолжает говорить рынкам, что это не так», — сказал Скотт Кольер, исполнительный директор Advisors Asset Management. «Я думаю, что если вы боретесь с ФРС, вы делаете это на свой страх и риск».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба