Металлургия и горная добыча — одна из ключевых отраслей российской экономики. Производство продукции чёрной и цветной металлургии, добыча угля и алмазов обеспечивают как внутреннее потребление в России, так и экспортные поставки за рубеж на крупнейшие рынки мира.

На фоне обострения геополитической ситуации в феврале 2022 г., а также введения ограничений со стороны недружественных стран сектор испытал настоящий шок. Доступ на премиальные рынки Европы и США для производителей из России был ограничен. Дополнительным негативным фактором первой половины года стало укрепление рубля на фоне высокой инфляции, что снизило маржинальность экспортно ориентированных компаний. Многие эмитенты были вынуждены временно отказаться от дивидендных выплат и ограничить раскрытие финансовых отчётностей.

Со второй половины 2022 г. наблюдалось некоторое оживление в секторе. Компании постепенно адаптировались к новым условиям: перестраивали логистику и находили альтернативные рынки сбыта. В конце декабря Правительство России утвердило новую стратегию развития металлургической отрасли до 2030 г., которая предполагает расширение внутреннего спроса, импортозамещение и переориентацию экспорта на дружественные страны.

В данной статье рассмотрим результаты эмитентов, входящих в отраслевой индекс металлов и добычи по итогам 2022 г.: их доходность, динамику котировок, объём торгов, а также лидеров роста и падения.

Отраслевой индекс — это взвешенный по рыночной капитализации ценовой индекс наиболее ликвидных акций российских эмитентов из соответствующей отрасли, которые включены в базу расчёта Индекса широкого рынка Московской биржи.

Ключевые показатели индекса металлов и добычи в 2022 году

Значение индекса на начало года: 10 920,7 пункта.

Значение индекса на конец года: 5888,97 пункта.

Динамика индекса с начала года: −46,98%.

Доходность за 2022 г. с учётом дивидендов: −45,39%.

Минимальное значение индекса за 2022 г.: 4364,73 пункта.

Максимальное значение индекса за 2022 г.: 11 245,15 пункта.

Лидер роста в индексе: ПАО «Корпорация ВСМПО-АВИСМА».

Лидер падения в индексе: Polymetal International.

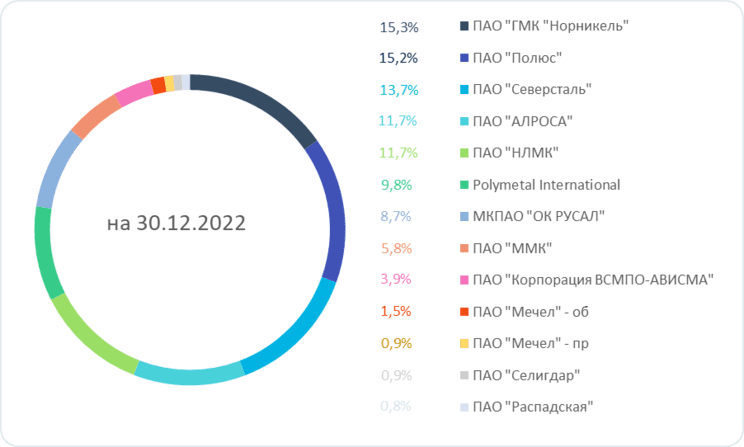

Состав индекса металлов и добычи

Индекс металлов и добычи — один из самых широко представленных секторальных индексов на Московской бирже. По итогам 2022 г. в него входит 13 ценных бумаг двенадцати эмитентов, которые работают в металлургической и горнорудной отрасли: ГМК «Норильский никель», «Полюс», «Селигдар», «Полиметалл», «Северсталь» (CHMF), «НЛМК» (NLMK), «ММК» (MAGN), «АЛРОСА» (ALRS), ОК «РУСАЛ» (RUAL), «ВСМПО-АВИСМА», «Мечел» (MTLR) и «Распадская».

Самый большой вес в индексе занимает лидер российского рынка цветной металлургии ГМК «Норникель» (15,3%) (GMKN) и крупнейшая золотодобывающая компания «Полюс» (15,2%) (PLZL). Самый малый — угледобывающая компания «Распадская» (0,8%) (RASP) и полиметаллический холдинг «Селигдар» (0,9%) (SELG).

Состав индекса металлов и добычи на Мосбирже, %

Лидером роста в секторе оказались акции производителя титана «ВСМПО-АВИСМА» (VSMO), которые по итогам 2022 г. выросли на 2,9%. В июле стало известно, что Евросоюз вывел компанию из-под действия седьмого пакета санкций, а в ноябре дочерняя структура эмитента выкупила у Arconic Inc. российские активы за 230 млн долл.

Худшую динамику в 2022 г. продемонстрировали акции «Полиметалла» (POLY), рухнувшие за двенадцать месяцев на 71%. На стоимость бумаг негативно повлияли инфраструктурные риски: головная компания зарегистрирована в иностранной юрисдикции на острове Джерси, а значительную долю в структуре акционерного капитала на начало года занимали иностранные инвесторы. В январе 2023 г. акции эмитента оказались в лидерах роста на фоне сильного операционного отчёта за IV квартал 2022 г., а также перспектив сменить юрисдикцию с Джерси на Казахстан.

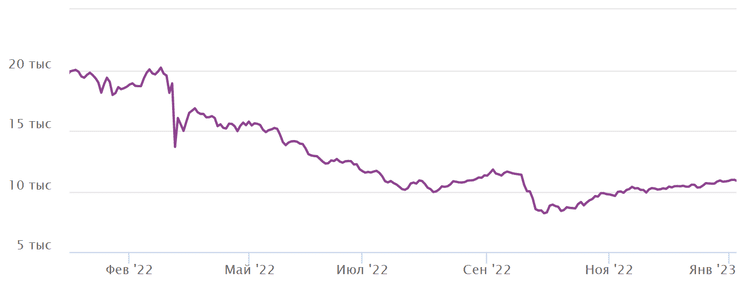

Объём торгов и динамика индекса

Индекс сектора металлов и добычи по итогам 2022 г. оказался в лидерах падения, рухнув с начала года почти на 47%. За этот же период Индекс Мосбиржи потерял 43,1%.

С 16 по 24 февраля 2022 г. из-за обострения геополитических и инфраструктурных рисков индекс металлов и добычи снизился более чем на 30%. После возобновления торгов на фондовой секции Московской биржи с начала индекс продолжил падать, достигнув локального минимума в августе. Ещё один цикл снижения произошёл в конце сентября. 29 сентября индекс достиг годового минимума и торговался на отметке около 4500 пунктов. Однако в IV квартале металлургические и горнодобывающие компании демонстрировали восстановительный рост акций, в том числе на фоне выхода операционных отчётов. Это говорит о некотором оживлении в секторе и адаптации бизнеса к новым условиям.

Динамика индекса металлов и добычи в 2022 году, в пунктах

Ранее сектор металлов и добычи был одним из лидеров по дивидендной доходности, однако в 2022 г. многие горнодобывающие и металлургические компании приостановили выплаты акционерам. Индекс полной доходности сектора металлов и добычи (с учётом выплаченных дивидендов) сократился по итогам прошедшего года на 45,39%.

Динамика индекса металлов и добычи с учётом дивидендов в 2022 году, в пунктах

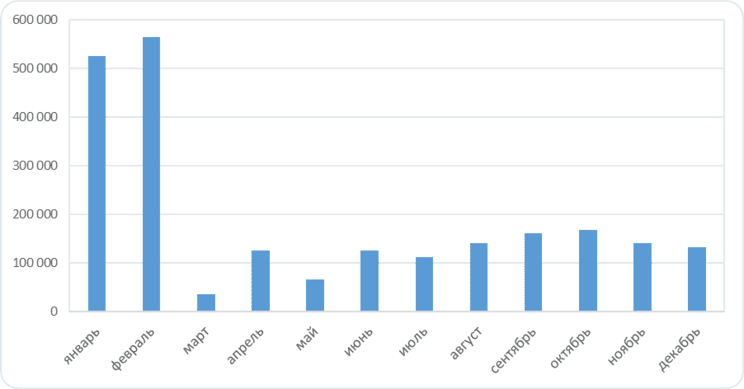

Кроме падения котировок, на Мосбирже произошло также сокращение торговых оборотов из-за массового ухода иностранных инвесторов с российского фондового рынка. Если до кризиса торговые обороты в индексе металлов и добычи превышали 500 млрд руб., то после с конца марта 2022 г. ежемесячный оборот не поднимался выше 170 млрд руб.

Объём торгов в 2022 году по месяцам, млн руб.

Что это значит для инвесторов

2022 год оказался одним из самых тяжёлых периодов для компаний российской горнодобывающей и металлургической отрасли. На это повлияли такие факторы, как усиление экономических санкций, нарушение логистических цепочек, заморозка зарубежных активов, волатильность национальной валюты, а также падение спроса и цен на продукцию.

Однако есть вероятность, что пик кризиса для сектора уже позади, и в 2023 г. можно будет наблюдать некоторое восстановление котировок. Судя по операционным результатам III и IV квартала прошлого года, отечественные производители постепенно адаптируются к новым вызовам и перестраивают логистику под новые рынки сбыта. Дополнительную поддержку финансовым показателям экспортёров в 2023 г. может оказать ослабление рубля, а также рост спроса со стороны Китая по мере восстановления экономики после локдауна.

На фоне обострения геополитической ситуации в феврале 2022 г., а также введения ограничений со стороны недружественных стран сектор испытал настоящий шок. Доступ на премиальные рынки Европы и США для производителей из России был ограничен. Дополнительным негативным фактором первой половины года стало укрепление рубля на фоне высокой инфляции, что снизило маржинальность экспортно ориентированных компаний. Многие эмитенты были вынуждены временно отказаться от дивидендных выплат и ограничить раскрытие финансовых отчётностей.

Со второй половины 2022 г. наблюдалось некоторое оживление в секторе. Компании постепенно адаптировались к новым условиям: перестраивали логистику и находили альтернативные рынки сбыта. В конце декабря Правительство России утвердило новую стратегию развития металлургической отрасли до 2030 г., которая предполагает расширение внутреннего спроса, импортозамещение и переориентацию экспорта на дружественные страны.

В данной статье рассмотрим результаты эмитентов, входящих в отраслевой индекс металлов и добычи по итогам 2022 г.: их доходность, динамику котировок, объём торгов, а также лидеров роста и падения.

Отраслевой индекс — это взвешенный по рыночной капитализации ценовой индекс наиболее ликвидных акций российских эмитентов из соответствующей отрасли, которые включены в базу расчёта Индекса широкого рынка Московской биржи.

Ключевые показатели индекса металлов и добычи в 2022 году

Значение индекса на начало года: 10 920,7 пункта.

Значение индекса на конец года: 5888,97 пункта.

Динамика индекса с начала года: −46,98%.

Доходность за 2022 г. с учётом дивидендов: −45,39%.

Минимальное значение индекса за 2022 г.: 4364,73 пункта.

Максимальное значение индекса за 2022 г.: 11 245,15 пункта.

Лидер роста в индексе: ПАО «Корпорация ВСМПО-АВИСМА».

Лидер падения в индексе: Polymetal International.

Состав индекса металлов и добычи

Индекс металлов и добычи — один из самых широко представленных секторальных индексов на Московской бирже. По итогам 2022 г. в него входит 13 ценных бумаг двенадцати эмитентов, которые работают в металлургической и горнорудной отрасли: ГМК «Норильский никель», «Полюс», «Селигдар», «Полиметалл», «Северсталь» (CHMF), «НЛМК» (NLMK), «ММК» (MAGN), «АЛРОСА» (ALRS), ОК «РУСАЛ» (RUAL), «ВСМПО-АВИСМА», «Мечел» (MTLR) и «Распадская».

Самый большой вес в индексе занимает лидер российского рынка цветной металлургии ГМК «Норникель» (15,3%) (GMKN) и крупнейшая золотодобывающая компания «Полюс» (15,2%) (PLZL). Самый малый — угледобывающая компания «Распадская» (0,8%) (RASP) и полиметаллический холдинг «Селигдар» (0,9%) (SELG).

Состав индекса металлов и добычи на Мосбирже, %

Лидером роста в секторе оказались акции производителя титана «ВСМПО-АВИСМА» (VSMO), которые по итогам 2022 г. выросли на 2,9%. В июле стало известно, что Евросоюз вывел компанию из-под действия седьмого пакета санкций, а в ноябре дочерняя структура эмитента выкупила у Arconic Inc. российские активы за 230 млн долл.

Худшую динамику в 2022 г. продемонстрировали акции «Полиметалла» (POLY), рухнувшие за двенадцать месяцев на 71%. На стоимость бумаг негативно повлияли инфраструктурные риски: головная компания зарегистрирована в иностранной юрисдикции на острове Джерси, а значительную долю в структуре акционерного капитала на начало года занимали иностранные инвесторы. В январе 2023 г. акции эмитента оказались в лидерах роста на фоне сильного операционного отчёта за IV квартал 2022 г., а также перспектив сменить юрисдикцию с Джерси на Казахстан.

Объём торгов и динамика индекса

Индекс сектора металлов и добычи по итогам 2022 г. оказался в лидерах падения, рухнув с начала года почти на 47%. За этот же период Индекс Мосбиржи потерял 43,1%.

С 16 по 24 февраля 2022 г. из-за обострения геополитических и инфраструктурных рисков индекс металлов и добычи снизился более чем на 30%. После возобновления торгов на фондовой секции Московской биржи с начала индекс продолжил падать, достигнув локального минимума в августе. Ещё один цикл снижения произошёл в конце сентября. 29 сентября индекс достиг годового минимума и торговался на отметке около 4500 пунктов. Однако в IV квартале металлургические и горнодобывающие компании демонстрировали восстановительный рост акций, в том числе на фоне выхода операционных отчётов. Это говорит о некотором оживлении в секторе и адаптации бизнеса к новым условиям.

Динамика индекса металлов и добычи в 2022 году, в пунктах

Ранее сектор металлов и добычи был одним из лидеров по дивидендной доходности, однако в 2022 г. многие горнодобывающие и металлургические компании приостановили выплаты акционерам. Индекс полной доходности сектора металлов и добычи (с учётом выплаченных дивидендов) сократился по итогам прошедшего года на 45,39%.

Динамика индекса металлов и добычи с учётом дивидендов в 2022 году, в пунктах

Кроме падения котировок, на Мосбирже произошло также сокращение торговых оборотов из-за массового ухода иностранных инвесторов с российского фондового рынка. Если до кризиса торговые обороты в индексе металлов и добычи превышали 500 млрд руб., то после с конца марта 2022 г. ежемесячный оборот не поднимался выше 170 млрд руб.

Объём торгов в 2022 году по месяцам, млн руб.

Что это значит для инвесторов

2022 год оказался одним из самых тяжёлых периодов для компаний российской горнодобывающей и металлургической отрасли. На это повлияли такие факторы, как усиление экономических санкций, нарушение логистических цепочек, заморозка зарубежных активов, волатильность национальной валюты, а также падение спроса и цен на продукцию.

Однако есть вероятность, что пик кризиса для сектора уже позади, и в 2023 г. можно будет наблюдать некоторое восстановление котировок. Судя по операционным результатам III и IV квартала прошлого года, отечественные производители постепенно адаптируются к новым вызовам и перестраивают логистику под новые рынки сбыта. Дополнительную поддержку финансовым показателям экспортёров в 2023 г. может оказать ослабление рубля, а также рост спроса со стороны Китая по мере восстановления экономики после локдауна.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба