28 марта 2023 deflation.com

Ожидайте резкого падения доверия к корпоративным облигациям. Обычно сонная Швейцария оказалась в центре внимания на прошлой неделе после свадьбы Credit Suisse и UBS. Оба банка не хотели этой сделки, но швейцарский регулятор, Finma, настоял на ее проведении, даже пошел на изменение закона и не позволил акционерам UBS голосовать по этому вопросу. Мало того, Finma изменила структуру капитала, в результате чего держатели облигаций Credit Suisse остались без денег, поскольку цены были списаны до нуля. Обычно держатели облигаций стоят первыми в очереди на возврат хотя бы части своих денег. Так называемые облигации дополнительного уровня 1 (AT1), также известные как условно-конвертируемые облигации (CoCo), появились в 2013 году, когда европейские банки начали искать пути повышения коэффициентов капитала. Широко известно, что облигации AT1 являются рискованными и что в случае возникновения у банка трудностей облигации могут быть конвертированы в капитал или полностью списаны. Тем не менее, списание облигаций Credit Suisse AT1 стало шоком для системы, и теперь облигации AT1 других банков переоцениваются. Это повышает стоимость капитала в банковской отрасли в целом и будет способствовать общему ужесточению монетарных условий и стандартов кредитования.

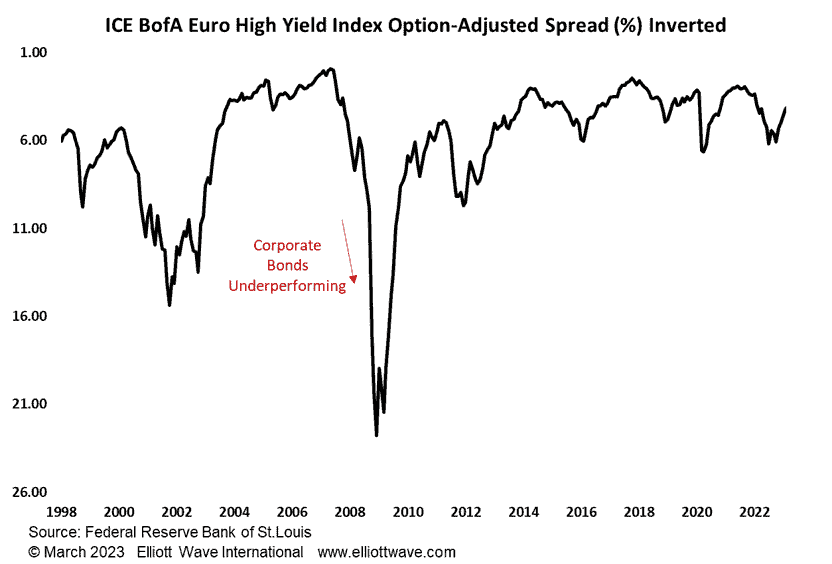

Вот как выглядит долговая дефляция. Облигации становятся бесполезными. Конечно, облигации AT1 - это уникальная форма долга, но в основе всех рынков облигаций лежит доверие. Термин "кредит" происходит от латинского слова cred, которое на самом деле означает "верить". Когда вера или доверие пропадают, все может стать очень страшным, что наглядно продемонстрировал финансовый кризис 2008 года. Мы подчеркивали тот факт, что рынок корпоративных долговых обязательств до сих пор относительно хорошо держался на медвежьем рынке облигаций, но мы ожидали, что он будет следующим, кто упадет. Ситуация с облигациями Credit Suisse является тому подтверждением, и мы ожидаем, что исчезновение уверенности приведет к увеличению спредов доходности корпоративных облигаций. Как видно из приведенного ниже графика, европейский корпоративный долг имеет большие возможности для снижения доходности.

Вот как выглядит долговая дефляция. Облигации становятся бесполезными. Конечно, облигации AT1 - это уникальная форма долга, но в основе всех рынков облигаций лежит доверие. Термин "кредит" происходит от латинского слова cred, которое на самом деле означает "верить". Когда вера или доверие пропадают, все может стать очень страшным, что наглядно продемонстрировал финансовый кризис 2008 года. Мы подчеркивали тот факт, что рынок корпоративных долговых обязательств до сих пор относительно хорошо держался на медвежьем рынке облигаций, но мы ожидали, что он будет следующим, кто упадет. Ситуация с облигациями Credit Suisse является тому подтверждением, и мы ожидаем, что исчезновение уверенности приведет к увеличению спредов доходности корпоративных облигаций. Как видно из приведенного ниже графика, европейский корпоративный долг имеет большие возможности для снижения доходности.

https://www.deflation.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба