В компании недавно сменился гендиректор. На смену Сергею Иванову пришел Павел Маринычев.

Новый гендиректор вернулся к обсуждению старого вопроса о диверсификации производства «Алросы». Он уточнил, что у компании сейчас отрицательный чистый долг, что дает возможность рассмотреть варианты диверсификации. Это может быть добыча других видов полезных ископаемых или выход в другую отрасль.

Эту тему в последний раз поднимали в 2020 году, когда с продажами все было тяжко. Но после восстановления рынка обсуждения прекратились. Давайте поразмышляем, чем бы могла заняться «Алроса» помимо алмазов.

Я тогда и сейчас считаю, что оптимальный вариант — добыча золота. Причины:

1. Близкая сфера. Золото, как и алмазы добывают в карьерах или в россыпях.

2. Новый гендиректор ранее управлял дочкой «Алросы» «Алмазами Анбара», где добывают золото. Примерно 150 кг в год. Какой-никакой опыт есть.

3. Золото поможет компании нивелировать просадку выручки и рентабельности в кризисные времена. Спрос потребителей на алмазы зависит от общей экономической ситуации и доходов населения. В то время как золото зачастую выступает спасательным плотом в кризис.

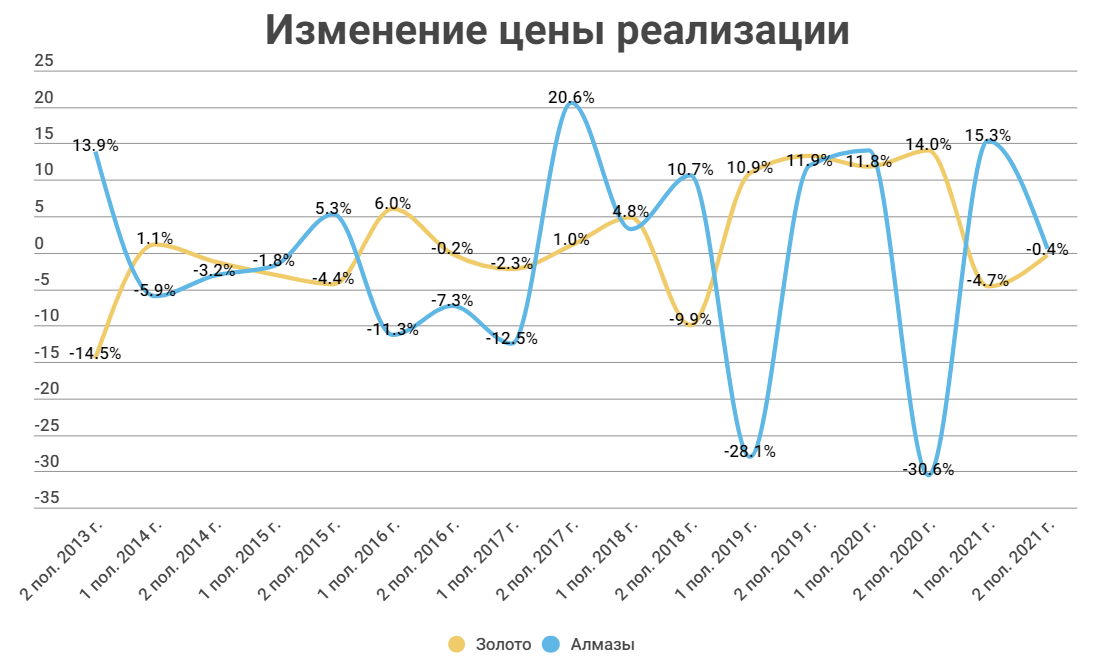

Для наглядности посмотрите график изменения цен на золото и алмазы. Я взял средние цены реализации «Алросы» и «Полюса» в долларах. Коэффициент корреляции отрицательный -0,43. Видно, как хорошо эти ископаемые дополняют друг друга. С такой продуктовой корзиной не будет резких скачков финансовых результатов.

Если рассуждать дальше, то можно прикинуть, как «Алроса» сможет влиться в новый бизнес. Обычно варианта два: покупка лицензий с последующей самостоятельной разработкой или покупка золотодобывающей компании.

Первый вариант возможен, но есть несколько минусов. Известных крупных и незанятых месторождений в РФ считай не осталось. Последним был Кючус «Селигдара».

Да и разработка месторождения, особенно крупного, занимает много времени. Учитывая, что опыта у менеджмента не так много, это может затянуться более чем на 5 лет.

С другой стороны «Алроса» может получить лицензии на попутную добычу золота на уже имеющихся месторождениях и месторождениях по соседству. Такой вариант проще и эффективнее. Но вряд ли это как-то глобально изменит структуру выручки компании, так как объем добычи золота не будет большим.

Покупка золотодобытчика — более интересный вариант. Это готовые месторождения, команда, оборудование и т.д. По местоположению многие золотодобытчики подходят, так как добывают в Якутии или соседних регионах.

На конец 2021 года у «Алроса» было 31,8 млрд денежных средств. С тех пор компания не раскрывает отчетность. Гендиректор сказал, что чистый долг на данный момент отрицательный. Значит компания продолжала гасить кредиты. Вряд ли сейчас на счетах больше средств.

Для того, чтобы эффект от слияния был ощутимым, «Алросе» надо купить «Полюс» или Polymetal. Но это маловероятно.

«Алроса» может купить условного «Селигдара» по размеру. Скорее всего проще будет купить непубличную компанию.

Показатели 2021 года.

Был бы отличный поворот событий, если «Алроса» купила бы российский бизнес Polymetal, от которого теперь так стараются откреститься.

Попытки диверсификации

В определенный момент «Алроса» уже попыталась диверсифицировать производство.

После кризиса 2008-2009 годов компания вошла в железорудный проект «Тимир» совместно с «Евразом». Планировалось освоить 4 месторождения в Якутии и продавать железную руду на экспорт и предприятию «Евраза».

В итоге проект так и остался проектом. Бывший гендиректор «Алросы» описывал это так:

«„Тимир“ ничего не представляет собой — только набор лицензий. Я разговаривал с Александром Фроловым, у него абсолютно совпадает мнение, что в ближайшие семь-восемь лет там бесполезно что-либо делать. Evraz у нас выкупил часть пакета, но оставшийся пакет им не интересен. К сожалению, это один из примеров, когда придётся просто списать эти инвестиции и не лезть больше в то, чем не умеем заниматься.»

В 2021 году были новости о том, что «Тимиром» все-таки займутся. Больше новостей не было. «Алроса» до сих пор не смогла продать свой пакет.

В те же 2008-2009 годы «Алроса» приобрела газовые активы: «Геотрансгазом» и «Уренгойской газовой компанией». Это бизнес оказался более удачным, там хотя бы шла добыча. Но уже в 2013 году «Алроса» планировала продать активы «Роснефти» — не получилось. В итоге только в 2018 году активы купил «НОВАТЭК».

На самом деле диверсификация за счет выхода в нефтегазовую отрасль — тоже вариант. Как минимум есть опыт. Да и новый гендиректор по образованию нефтяник, проработал 10 лет в этой отрасли.

Я уже давно говорил, что «Алросе» не помешала бы диверсификация продуктовой корзины. Самый оптимальный вариант, на мой взгляд, это золото. Но что будет на самом деле — неизвестно. Возможно, это опять просто разговоры и они не зайдут далеко.

Новый гендиректор вернулся к обсуждению старого вопроса о диверсификации производства «Алросы». Он уточнил, что у компании сейчас отрицательный чистый долг, что дает возможность рассмотреть варианты диверсификации. Это может быть добыча других видов полезных ископаемых или выход в другую отрасль.

Эту тему в последний раз поднимали в 2020 году, когда с продажами все было тяжко. Но после восстановления рынка обсуждения прекратились. Давайте поразмышляем, чем бы могла заняться «Алроса» помимо алмазов.

Я тогда и сейчас считаю, что оптимальный вариант — добыча золота. Причины:

1. Близкая сфера. Золото, как и алмазы добывают в карьерах или в россыпях.

2. Новый гендиректор ранее управлял дочкой «Алросы» «Алмазами Анбара», где добывают золото. Примерно 150 кг в год. Какой-никакой опыт есть.

3. Золото поможет компании нивелировать просадку выручки и рентабельности в кризисные времена. Спрос потребителей на алмазы зависит от общей экономической ситуации и доходов населения. В то время как золото зачастую выступает спасательным плотом в кризис.

Для наглядности посмотрите график изменения цен на золото и алмазы. Я взял средние цены реализации «Алросы» и «Полюса» в долларах. Коэффициент корреляции отрицательный -0,43. Видно, как хорошо эти ископаемые дополняют друг друга. С такой продуктовой корзиной не будет резких скачков финансовых результатов.

Если рассуждать дальше, то можно прикинуть, как «Алроса» сможет влиться в новый бизнес. Обычно варианта два: покупка лицензий с последующей самостоятельной разработкой или покупка золотодобывающей компании.

Первый вариант возможен, но есть несколько минусов. Известных крупных и незанятых месторождений в РФ считай не осталось. Последним был Кючус «Селигдара».

Да и разработка месторождения, особенно крупного, занимает много времени. Учитывая, что опыта у менеджмента не так много, это может затянуться более чем на 5 лет.

С другой стороны «Алроса» может получить лицензии на попутную добычу золота на уже имеющихся месторождениях и месторождениях по соседству. Такой вариант проще и эффективнее. Но вряд ли это как-то глобально изменит структуру выручки компании, так как объем добычи золота не будет большим.

Покупка золотодобытчика — более интересный вариант. Это готовые месторождения, команда, оборудование и т.д. По местоположению многие золотодобытчики подходят, так как добывают в Якутии или соседних регионах.

На конец 2021 года у «Алроса» было 31,8 млрд денежных средств. С тех пор компания не раскрывает отчетность. Гендиректор сказал, что чистый долг на данный момент отрицательный. Значит компания продолжала гасить кредиты. Вряд ли сейчас на счетах больше средств.

Для того, чтобы эффект от слияния был ощутимым, «Алросе» надо купить «Полюс» или Polymetal. Но это маловероятно.

«Алроса» может купить условного «Селигдара» по размеру. Скорее всего проще будет купить непубличную компанию.

Показатели 2021 года.

Был бы отличный поворот событий, если «Алроса» купила бы российский бизнес Polymetal, от которого теперь так стараются откреститься.

Попытки диверсификации

В определенный момент «Алроса» уже попыталась диверсифицировать производство.

После кризиса 2008-2009 годов компания вошла в железорудный проект «Тимир» совместно с «Евразом». Планировалось освоить 4 месторождения в Якутии и продавать железную руду на экспорт и предприятию «Евраза».

В итоге проект так и остался проектом. Бывший гендиректор «Алросы» описывал это так:

«„Тимир“ ничего не представляет собой — только набор лицензий. Я разговаривал с Александром Фроловым, у него абсолютно совпадает мнение, что в ближайшие семь-восемь лет там бесполезно что-либо делать. Evraz у нас выкупил часть пакета, но оставшийся пакет им не интересен. К сожалению, это один из примеров, когда придётся просто списать эти инвестиции и не лезть больше в то, чем не умеем заниматься.»

В 2021 году были новости о том, что «Тимиром» все-таки займутся. Больше новостей не было. «Алроса» до сих пор не смогла продать свой пакет.

В те же 2008-2009 годы «Алроса» приобрела газовые активы: «Геотрансгазом» и «Уренгойской газовой компанией». Это бизнес оказался более удачным, там хотя бы шла добыча. Но уже в 2013 году «Алроса» планировала продать активы «Роснефти» — не получилось. В итоге только в 2018 году активы купил «НОВАТЭК».

На самом деле диверсификация за счет выхода в нефтегазовую отрасль — тоже вариант. Как минимум есть опыт. Да и новый гендиректор по образованию нефтяник, проработал 10 лет в этой отрасли.

Я уже давно говорил, что «Алросе» не помешала бы диверсификация продуктовой корзины. Самый оптимальный вариант, на мой взгляд, это золото. Но что будет на самом деле — неизвестно. Возможно, это опять просто разговоры и они не зайдут далеко.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба