30 июня 2023 | Алроса

О компании.

АЛРОСА — крупнейшая алмазодобывающая компания (занимает 27% мирового рынка), мировой лидер по объему добычи и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов. Добывающие активы АЛРОСА расположены в Республике Саха (Якутия) и Архангельской области. В группе АЛРОСА работают более 30 тыс. человек.

АЛРОСА обладает запасами ресурсов в размере 1 млрд кар, включая 628 млн кар резервов. Ограниченность мировой ресурсной базы алмазов при уровне ресурсов АЛРОСА достаточна для ведения добычи на протяжении 30 лет.

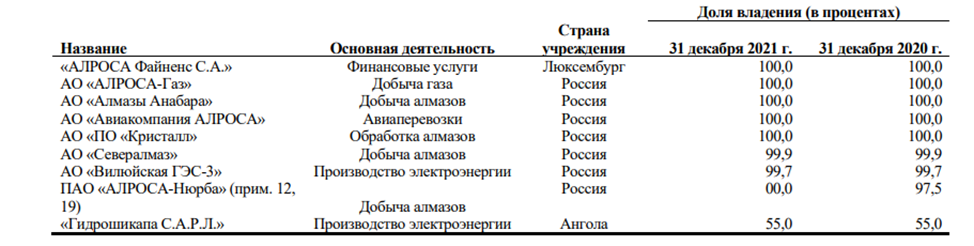

У компании есть несколько крупных дочек. Кроме добычи и обработки алмазов, есть компании, занимающиеся добычей газа, авиаперевозками, производством электроэнергии. Также есть активы в Анголе.

Из последних новостей – уход Главы АЛРОСА Сергея Иванова, который возглавлял компанию 6 лет. По его словам, это было давно запланированное решение, и оно никак не связано с текущими геополитическими событиями. Новым гендиректором назначен Павел Маринычев.

Санкции.

8 апреля 2022 года АЛРОСА попала под блокирующие санкции США (включена в SDN лист), после чего прекратила публиковать финансовые показатели.

А на долю США приходится около 40% всех покупок бриллиантовых украшений в мире.

Из-за санкций, компании пришлось перестраивать каналы продаж, работу с банками, работу по получению оплат.

С точки зрения техники и оборудования, компания серьезно перевооружилась до 2022 года. И на ближайшую перспективу компания обеспечена всем необходимым. Кроме того, взят курс на импортозамещение, плюс происходит переориентация на Китай и другие дружественные страны.

ЕС пока до сих пор не включил АЛРОСА в свой санкционный список, т.к. против этого высказывается Бельгия, на территории которой располагается крупнейшая в мире алмазная биржа.

Текущая цена акций.

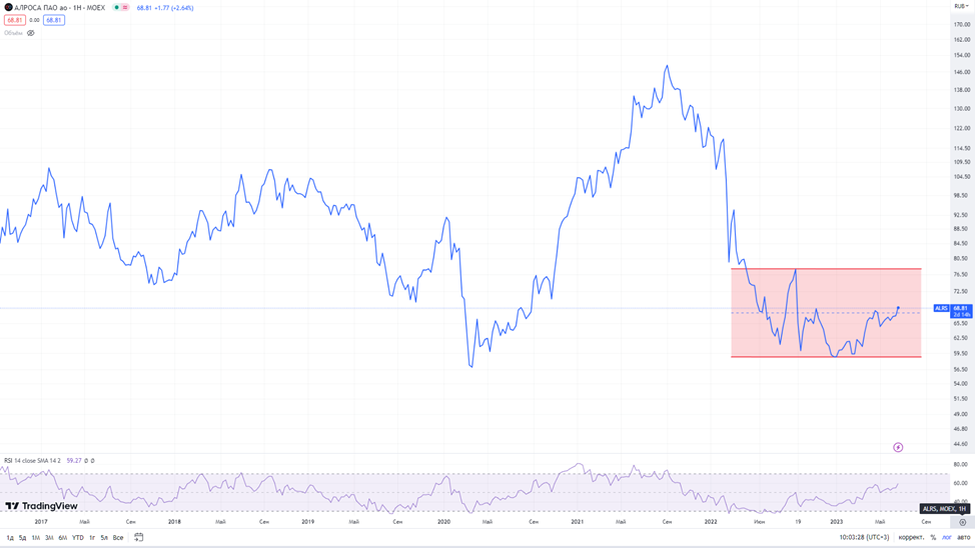

Не успела компания оправится от ковидного кризиса 2020 года, как пришли новые проблемы в виде санкций. Акции АЛРОСА с максимумов 2021 года упали в 2 раза. И на текущий момент торгуются в середине боковика.

Финансовые результаты.

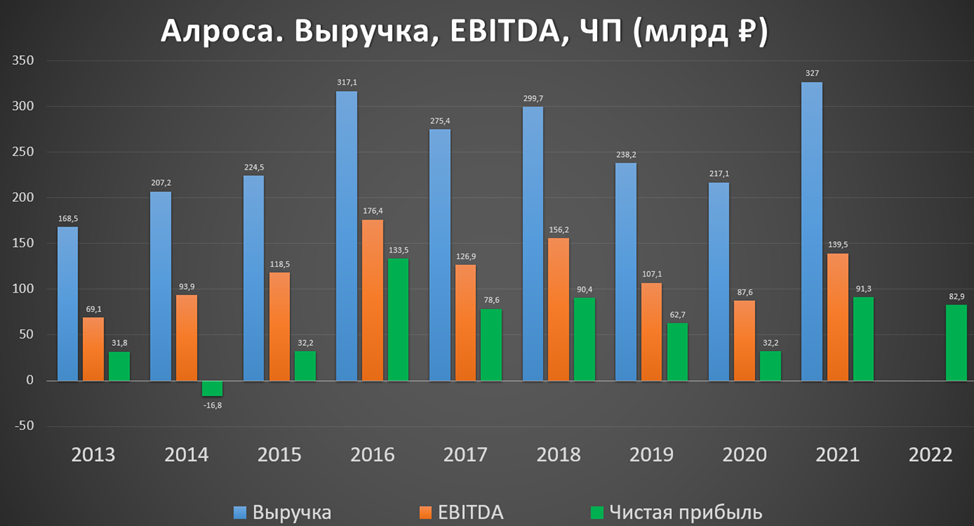

Компания из-за санкций перестала публиковать отчётность. Последний отчет был по итогам 2021 года. Но в СМИ попадают обрывки информации. В частности, недавно стало известно, что чистая прибыль АЛРОСА за 2022 год составила 82,9 млрд. Учитывая санкции, это весьма неплохой результат. И значительно лучше прогнозов, которые были у компании год назад.

Чистая прибыль упала на 10% г/г, а акции при этом снизились на 40%.

Операционные показатели.

Также компания раскрыла уровень добычи алмазов. По итогам 2022 он вырос на 10% до 35,6 млн карат. Это перевыполнение плана, и лучший результат за последние 3 года.

Но вероятно в этом году продажи будут ниже, т.к. у основного конкурента компании De Beers продажи падают. В частности, в июне они снизились на 31% год к году. А в мае снижение составило 20%. Из-за этого De Beers уже дважды в этом году снижала цены на алмазы.

Индекс мировых цен.

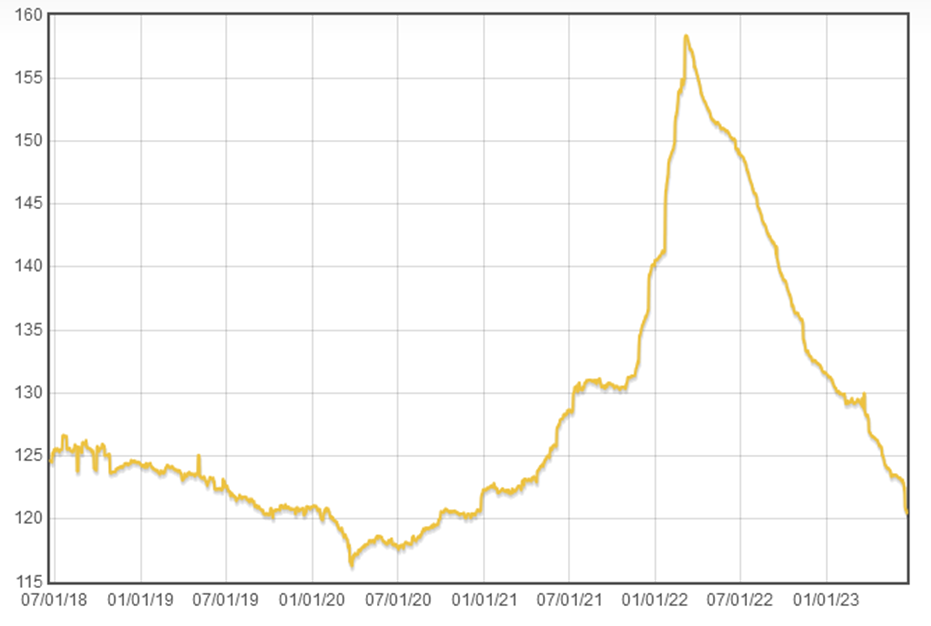

Прошлый год был неплохим. Но на графике видно, что индекс мировых цен на алмазы за год снизился на 25%. Продажи ювелирных изделий в США идут не так хорошо. Также не произошло взрывного роста в Китае после отмены карантинных ограничений. Но результаты компании должна поддержать прошедшая девальвация рубля. За последний год рубль ослаб на 60%.

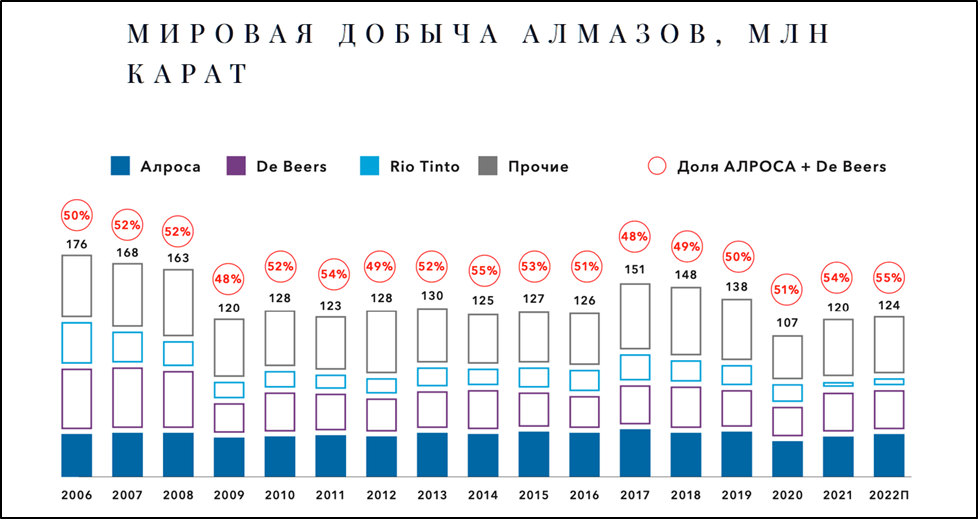

Оптимизм вселяет сокращение предложения алмазов в силу завершения работы ряда месторождений в мире. За последние 6 лет мировая добыча снизилась на 20% и сейчас составляет около 120 млн карат. Весь лишний объем алмазов ушел с рынка.

Неплохо идут продажи украшений в Индии, где растет потребление ювелирных изделий с бриллиантами вместе с ростом экономики. Правда, по последним данным, Импорт алмазов в Индию в мае снизился на 18% г/г.

Долговая нагрузка.

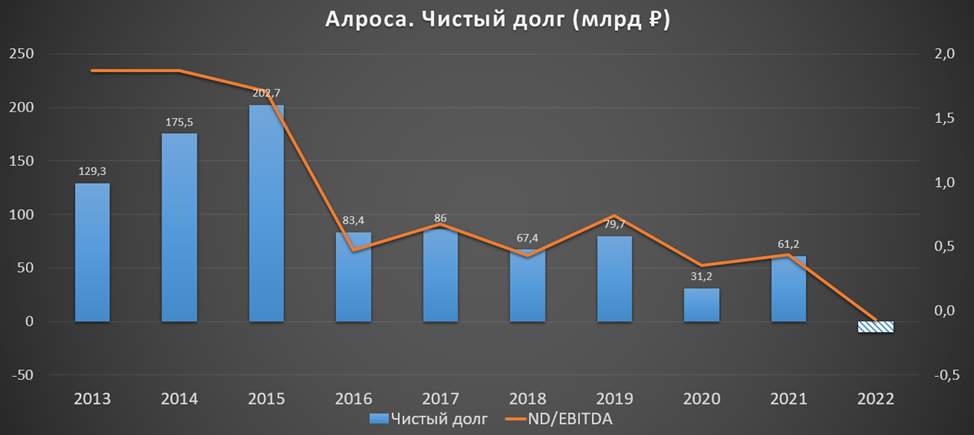

Также менеджеры сообщили, что компания сейчас находится в прекрасной финансовой форме. Денежные средства на счетах превышают долговые обязательства. Таким образом, чистый долг отрицательный. Компания хорошо готова к текущим вызовам.

Мультипликаторы.

Текущая цена акции = 68,5 ₽

Капитализация компании = 505 млрд ₽

P/E = 6

Дивиденды.

С 2016 года дивиденды выросли примерно в 6 раз относительно предыдущих периодов.

Правда, 30.05.23 Набсовет Алроса рекомендовал не выплачивать дивиденды за 2022 год.

Но 19.06.23 Глава Якутии допустил выплату по итогам 1П 23, в случае, если ситуация на рынке алмазов останется стабильной. Такие условия согласовали основные акционеры компании — правительство России и Якутия. В случае выплаты, прогнозный дивиденд за полгода может составить около 5%.

Риски.

Текущий риск сейчас связан с ужесточением санкций. В частности, в СМИ появилась информация, что алмазы войдут в 12 пакет санкций ЕС.

Но на АЛРОСА приходится треть мирового производства алмазов. И вообще в мире нет новых больших месторождений. Фактически, заместить АЛРОСА невозможно. Но естественно, что санкции добавят трудностей при сбыте продукции. Вероятно, придется давать дополнительные скидки.

Ещё набирают популярность более дешевые синтетические алмазы. А т.к. различия минимальны, поэтому вероятно, будущее именно за искусственными камнями. Около 97 % алмазов, используемых в промышленности — синтетические. Но в ювелирной промышленности, доля синтетических камней пока минимальна - около 5%.

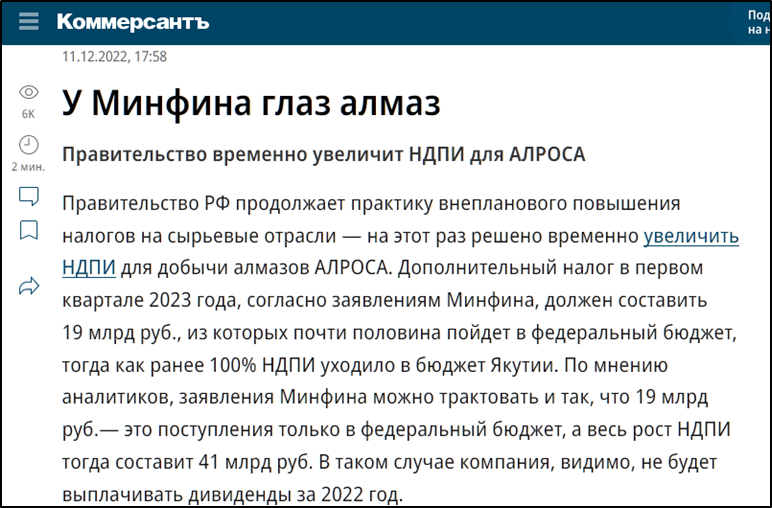

И наверно важнейшим на данный момент является налоговый фактор. АЛРОСА традиционно тратит на выплату НДПИ примерно 8% выручки. Но в первом квартале 2023г. был введен дополнительный налог на добычу полезных ископаемых в размере 19 миллиардов. Вероятно, это одна из причин отказа от дивидендов за 2022 год. И недавно Минфин допустил рассмотрения дополнительных налогов осенью. Тогда очевидно, что будущие дивиденды снова под угрозой.

Еще можно отметить высокую социальную нагрузку АЛРОСА.

Перспективы.

Вообще последние годы АЛРОСА не может найти новых крупных месторождений алмазов. Но планируется возобновление добычи на трубке «Мир», где запасы составляют 200 млн карат. 04.08.17 в результате прорыва воды из карьера затопило шахту, несколько человек погибли. После аварии рудник законсервировали, восстановление обойдется в 120 млрд. Оно начнется в 2023 году, а промышленная добыча планируется в 2030-2031 годах.

В качестве дополнительных перспектив можно отметить, что компания планирует кроме алмазов заняться добычей других полезных ископаемых.

В частности, с 2025 года "Алмазы Анабара" (входит в АЛРОСА) приступит к добыче золота, как к основному виду ископаемых наряду с алмазами. Вообще с 2018 года предприятие добыло около 1 тонны попутного золота.

Ещё есть “АЛРОСА-Газ”, которое добывает и транспортирует газ. А с 2025 года начнется добыча гелия. Плановый объем добычи гелия составляет до 4 млн кубометров в год.

Также отметим высокую автоматизацию и цифровизацию технологических процессов.

Выводы.

АЛРОСА — мировой лидер по объему добычи и запасов алмазов. Около 63% акций принадлежит государству (Росимущество и Республика Саха).

Против компании введены блокирующие санкции США.

Чистая прибыль в 2022 г. 82,9 млрд (-10% г/г).

Добыча алмазов в 2022 г. 35,6 млн карат (+10% г/г).

Индекс мировых цен на алмазы снизился за год на 25%. Но девальвация рубля должна частично сгладить этот негативный момент.

У АЛРОСА отрицательный чистый долг. Финансовое положение отличное.

Мультипликаторы средние: P/E = 6.

В 1Q 23 дополнительные сборы НДПИ в 18 млрд.

Из-за этого отменены дивиденды за 2022 год.

Также не исключен аналогичный налоговый сбор осенью 2023 года.

Риски: дальнейшее снижение цен на алмазы, ужесточение санкций, синтетические алмазы.

Перспективы: возобновление добычи на шахте "Мир", добыча прочих полезных ископаемых.

Акции упали в 2 раза с максимумов 2021 года и торгуются в середине боковика. Для текущей ситуации цена акций выглядит справедливой. Но если компанию не будут сильно обдирать налогами, и АЛРОСА вернется к выплате дивидендов, то можно ожидать возврата котировок к уровню 100₽.

Мои сделки.

После фиксации прибыли более 100% в середине 2021 года, я заново начал формировать позицию. На данный момент доля АЛРОСА в моём портфеле около 5%. Позиция пока в минусе на 25%.

АЛРОСА — крупнейшая алмазодобывающая компания (занимает 27% мирового рынка), мировой лидер по объему добычи и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов. Добывающие активы АЛРОСА расположены в Республике Саха (Якутия) и Архангельской области. В группе АЛРОСА работают более 30 тыс. человек.

АЛРОСА обладает запасами ресурсов в размере 1 млрд кар, включая 628 млн кар резервов. Ограниченность мировой ресурсной базы алмазов при уровне ресурсов АЛРОСА достаточна для ведения добычи на протяжении 30 лет.

У компании есть несколько крупных дочек. Кроме добычи и обработки алмазов, есть компании, занимающиеся добычей газа, авиаперевозками, производством электроэнергии. Также есть активы в Анголе.

Из последних новостей – уход Главы АЛРОСА Сергея Иванова, который возглавлял компанию 6 лет. По его словам, это было давно запланированное решение, и оно никак не связано с текущими геополитическими событиями. Новым гендиректором назначен Павел Маринычев.

Санкции.

8 апреля 2022 года АЛРОСА попала под блокирующие санкции США (включена в SDN лист), после чего прекратила публиковать финансовые показатели.

А на долю США приходится около 40% всех покупок бриллиантовых украшений в мире.

Из-за санкций, компании пришлось перестраивать каналы продаж, работу с банками, работу по получению оплат.

С точки зрения техники и оборудования, компания серьезно перевооружилась до 2022 года. И на ближайшую перспективу компания обеспечена всем необходимым. Кроме того, взят курс на импортозамещение, плюс происходит переориентация на Китай и другие дружественные страны.

ЕС пока до сих пор не включил АЛРОСА в свой санкционный список, т.к. против этого высказывается Бельгия, на территории которой располагается крупнейшая в мире алмазная биржа.

Текущая цена акций.

Не успела компания оправится от ковидного кризиса 2020 года, как пришли новые проблемы в виде санкций. Акции АЛРОСА с максимумов 2021 года упали в 2 раза. И на текущий момент торгуются в середине боковика.

Финансовые результаты.

Компания из-за санкций перестала публиковать отчётность. Последний отчет был по итогам 2021 года. Но в СМИ попадают обрывки информации. В частности, недавно стало известно, что чистая прибыль АЛРОСА за 2022 год составила 82,9 млрд. Учитывая санкции, это весьма неплохой результат. И значительно лучше прогнозов, которые были у компании год назад.

Чистая прибыль упала на 10% г/г, а акции при этом снизились на 40%.

Операционные показатели.

Также компания раскрыла уровень добычи алмазов. По итогам 2022 он вырос на 10% до 35,6 млн карат. Это перевыполнение плана, и лучший результат за последние 3 года.

Но вероятно в этом году продажи будут ниже, т.к. у основного конкурента компании De Beers продажи падают. В частности, в июне они снизились на 31% год к году. А в мае снижение составило 20%. Из-за этого De Beers уже дважды в этом году снижала цены на алмазы.

Индекс мировых цен.

Прошлый год был неплохим. Но на графике видно, что индекс мировых цен на алмазы за год снизился на 25%. Продажи ювелирных изделий в США идут не так хорошо. Также не произошло взрывного роста в Китае после отмены карантинных ограничений. Но результаты компании должна поддержать прошедшая девальвация рубля. За последний год рубль ослаб на 60%.

Оптимизм вселяет сокращение предложения алмазов в силу завершения работы ряда месторождений в мире. За последние 6 лет мировая добыча снизилась на 20% и сейчас составляет около 120 млн карат. Весь лишний объем алмазов ушел с рынка.

Неплохо идут продажи украшений в Индии, где растет потребление ювелирных изделий с бриллиантами вместе с ростом экономики. Правда, по последним данным, Импорт алмазов в Индию в мае снизился на 18% г/г.

Долговая нагрузка.

Также менеджеры сообщили, что компания сейчас находится в прекрасной финансовой форме. Денежные средства на счетах превышают долговые обязательства. Таким образом, чистый долг отрицательный. Компания хорошо готова к текущим вызовам.

Мультипликаторы.

Текущая цена акции = 68,5 ₽

Капитализация компании = 505 млрд ₽

P/E = 6

Дивиденды.

С 2016 года дивиденды выросли примерно в 6 раз относительно предыдущих периодов.

Правда, 30.05.23 Набсовет Алроса рекомендовал не выплачивать дивиденды за 2022 год.

Но 19.06.23 Глава Якутии допустил выплату по итогам 1П 23, в случае, если ситуация на рынке алмазов останется стабильной. Такие условия согласовали основные акционеры компании — правительство России и Якутия. В случае выплаты, прогнозный дивиденд за полгода может составить около 5%.

Риски.

Текущий риск сейчас связан с ужесточением санкций. В частности, в СМИ появилась информация, что алмазы войдут в 12 пакет санкций ЕС.

Но на АЛРОСА приходится треть мирового производства алмазов. И вообще в мире нет новых больших месторождений. Фактически, заместить АЛРОСА невозможно. Но естественно, что санкции добавят трудностей при сбыте продукции. Вероятно, придется давать дополнительные скидки.

Ещё набирают популярность более дешевые синтетические алмазы. А т.к. различия минимальны, поэтому вероятно, будущее именно за искусственными камнями. Около 97 % алмазов, используемых в промышленности — синтетические. Но в ювелирной промышленности, доля синтетических камней пока минимальна - около 5%.

И наверно важнейшим на данный момент является налоговый фактор. АЛРОСА традиционно тратит на выплату НДПИ примерно 8% выручки. Но в первом квартале 2023г. был введен дополнительный налог на добычу полезных ископаемых в размере 19 миллиардов. Вероятно, это одна из причин отказа от дивидендов за 2022 год. И недавно Минфин допустил рассмотрения дополнительных налогов осенью. Тогда очевидно, что будущие дивиденды снова под угрозой.

Еще можно отметить высокую социальную нагрузку АЛРОСА.

Перспективы.

Вообще последние годы АЛРОСА не может найти новых крупных месторождений алмазов. Но планируется возобновление добычи на трубке «Мир», где запасы составляют 200 млн карат. 04.08.17 в результате прорыва воды из карьера затопило шахту, несколько человек погибли. После аварии рудник законсервировали, восстановление обойдется в 120 млрд. Оно начнется в 2023 году, а промышленная добыча планируется в 2030-2031 годах.

В качестве дополнительных перспектив можно отметить, что компания планирует кроме алмазов заняться добычей других полезных ископаемых.

В частности, с 2025 года "Алмазы Анабара" (входит в АЛРОСА) приступит к добыче золота, как к основному виду ископаемых наряду с алмазами. Вообще с 2018 года предприятие добыло около 1 тонны попутного золота.

Ещё есть “АЛРОСА-Газ”, которое добывает и транспортирует газ. А с 2025 года начнется добыча гелия. Плановый объем добычи гелия составляет до 4 млн кубометров в год.

Также отметим высокую автоматизацию и цифровизацию технологических процессов.

Выводы.

АЛРОСА — мировой лидер по объему добычи и запасов алмазов. Около 63% акций принадлежит государству (Росимущество и Республика Саха).

Против компании введены блокирующие санкции США.

Чистая прибыль в 2022 г. 82,9 млрд (-10% г/г).

Добыча алмазов в 2022 г. 35,6 млн карат (+10% г/г).

Индекс мировых цен на алмазы снизился за год на 25%. Но девальвация рубля должна частично сгладить этот негативный момент.

У АЛРОСА отрицательный чистый долг. Финансовое положение отличное.

Мультипликаторы средние: P/E = 6.

В 1Q 23 дополнительные сборы НДПИ в 18 млрд.

Из-за этого отменены дивиденды за 2022 год.

Также не исключен аналогичный налоговый сбор осенью 2023 года.

Риски: дальнейшее снижение цен на алмазы, ужесточение санкций, синтетические алмазы.

Перспективы: возобновление добычи на шахте "Мир", добыча прочих полезных ископаемых.

Акции упали в 2 раза с максимумов 2021 года и торгуются в середине боковика. Для текущей ситуации цена акций выглядит справедливой. Но если компанию не будут сильно обдирать налогами, и АЛРОСА вернется к выплате дивидендов, то можно ожидать возврата котировок к уровню 100₽.

Мои сделки.

После фиксации прибыли более 100% в середине 2021 года, я заново начал формировать позицию. На данный момент доля АЛРОСА в моём портфеле около 5%. Позиция пока в минусе на 25%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба