24 декабря 2023 Финам Никитин Дмитрий

Геополитическая нестабильность и санкции не помешали российскому банковскому сектору выйти на рекордно успешный результат. Прибыль банков за 11 месяцев составила 3,2 трлн рублей, уже значительно превысив предыдущий рекорд за весь 2021 год на уровне 2,4 трлн рублей. Помимо этого, завершение года запомнилось появлением на бирже нового эмитента – «Совкомбанка», который в декабре провел успешное IPO. Информационная повестка под конец года также была насыщенной – «Сбер» представил стратегию на следующие три года, ВТБ отчитался по МСФО за 11 месяцев, а TCS сообщил о планах редомициляции. Finam.ru подготовил обзор последних событий с оценками и прогнозами экспертов.

Почему банки успешны?

ЦБ в выпущенном накануне отчете отметил, что за 11 месяцев банковский сектор уже заработал 3,2 трлн руб., однако совокупный доход будет ниже примерно на 0,3 трлн руб. из-за отрицательной переоценки ОФЗ через капитал, минуя прибыль. Чистая прибыль в ноябре составила 268 млрд руб., что чуть выше результата октября. В докладе также отмечает, что корпоративное кредитование продолжает расти, ипотека также пока растет – спрос на нее большой до предстоящего ужесточения условий льготных программ. Потребкредитование в целом в ноябре также показало положительную динамику, но ЦБ ожидает существенного замедления в декабре.

Аналитик «Финама» Игорь Додонов отмечает, что на фоне восстановления российской экономики после кризисного года банковский сектор страны весьма уверенно чувствует себя в финансовом плане. Драйверами увеличения прибыли стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также заметное снижение отчислений в резервы. Кроме того, свой вклад внесли разовые факторы. В частности, доходы от положительной валютной переоценки составили за 10 месяцев более 0,5 трлн руб. «Несмотря на определенное ухудшение операционной среды для банков, связанного с быстрым ростом процентных ставок и ужесточением макропруденциального регулирования розничного сегмента, по итогам всего 2023 года чистая прибыль сектора, скорее всего, установит новый рекорд, составив 3,2-3,3 трлн руб.», - оценил эксперт.

Начальник аналитического отдела ИК «РИКОМ-ТРАСТ» Олег Абелев в комментарии для Finam.ru обратил внимание на тот факт, что примерно половина из общего показателя прибыли - 1,5 трлн рублей - было заработано только «Сбербанком». Оставшаяся часть прибыли оказалась распределена по рынку довольно неравномерно. «В 2023 году у банков росли темпы кредитования, хотя они и начали снижаться в условиях роста ставок. В начале следующего года влияние высоких ставок усилиться», - добавил Абелев.

Исполнительный директор Института экономики роста им. Столыпина Антон Свириденко отметил, что высокая прибыль текущего года стала для банков в некоторой степени компенсацией за очень слабый 2022 год. «В конце концов, за предоставленное в прошлом году фондирование надо расплачиваться. У многих эта прибыль вызывает вопросы – мол, платят за это реальный сектор и граждане. Отчасти это так, причина и в олигополизации рынка, и в жестких требованиях ЦБ. Решение не в некоем принудительном снижении маржи, а в комплексном подходе к требованиям, а также в развитии региональных банков. Что касается проблем от ставки для банков, да, объемы кредитования и соответственно прибыль может упасть, но пока этого не чувствуется», - прокомментировал Свириденко.

Антон Весенний, автор Telegram-канала «Ленивый инвестор», полагает, что пока банковскому сектору ничего не грозит. Проанализировав материалы регулятора, он обращает внимание, что главным источником прибыли стал процентный доход, который увеличился за год на 45%, с 1,1 трлн до 1,6 трлн руб. При этом комиссионный доход вырос на 20%, до 521 млрд рублей. «Хотя и полтриллиона на комиссии (а это наши с вами издержки), не сказать, что мало. Чистая процентная маржа - 4,8%. Еще во 2 квартале 2022 года было нормальное по мировым меркам значение - менее 3%. У заокеанских монстров типа JP Morgan или Citi маржа не превышает 2-2,5%», - указывает эксперт.

Он задается вопросом, почему наблюдается такой резкий рост и куда смотрит Минфин, которому вечно не хватает денег – «в конце концов, оплачивают банкет население и бизнес». «Главной причиной я бы назвал монополизацию отрасли. 63% активов всего сектора — это 4 ведущих госбанка, которые поглощают более мелких частных конкурентов и занимают нишу иностранных дочек. ЦБ не против, он сейчас «на коне» - есть чем отчитаться», - делает вывод Весенний.

При этом он предупреждает о нескольких ограничениях, существующих для банков. В частности, это эффект высокой базы, налог на сверхдоходы - Минфин не упустит шанса пополнить бюджет, и это не обязательно будут дивиденды. Кроме того, грядет ужесточение условий по ипотеке, которая является локомотивом розничного бизнеса банков: процесс уже запущен, с 1 июля 2024 года он ускорится. Помимо прочего, при обострении ситуации в геополитике и экономике, банки вынуждены будут направить прибыль в резервы.

«Сбер» - на пути к рекордам

«Сбер» в начале декабря представил новую стратегию, в которой сделал акцент на инвестиции в IT и искусственный интеллект нового поколения. Банк планирует в следующие три года ежегодно наращивать прибыль и дивиденды. Кроме того, «Сбер» обновил дивполитику. Он по-прежнему планирует выплачивать в следующие три года 50% от чистой прибыли, но изменился триггер для выплаты дивидендов. Как пояснял руководитель блока «Финансы» банка Тарас Скворцов, теперь вместо показателя Н2 это будет Н20.0 (то есть норматив достаточности базового капитала вместо норматива мгновенной ликвидности). Само значение выросло с 12,5% до 13,3%. Остальные положения политики не изменились. Скворцов объяснил изменения тем, что, «учитывая большую волатильность, очень важно иметь буфер, и банк решил, что должен иметь буфер в размере 180 базисных пунктов по достаточности капитала».

Сегодня новый импульс к росту акции банка получили на заявлениях его руководителя Германа Грефа. Он подтвердил в интервью «России-24», что «Сбер» ждет роста прибыли в 2024 и 2025 годах, а по итогам 2023-го акционерам стоит ждать рекордных дивидендов. Кроме того, Греф не исключил приватизацию 25% акций банка, назвав «Сбер» «очень привлекательным активом, который с удовольствием купят». По его мнению, приватизация банка могла бы повысить инвестиционную привлекательность всего рынка. На фоне этих заявлений акции «Сбера» сегодня взлетели более чем на 2%.

Игорь Додонов считает акции «Сбера» по-прежнему наиболее интересными в российском банковском секторе. «Судя по последним финансовым результатам и прогнозам менеджмента, крупнейший банк лучше многих других ведущих банков страны переживает нынешний непростой для сектора период. В частности, «Сбер», как ожидается, продолжит наращивать прибыль в следующем году, тогда как в целом по сектору ожидается ее снижение. При этом мы ожидаем, что банк продолжит платить высокие дивиденды: дивдоходность его акций на горизонте 12 месяцев составляет более 12%. Моя целевая цена по бумагам «Сбера» составляет 311,5 руб. для обыкновенных акций и 305,3 руб. для привилегированных, рейтинг для обоих типов акций – «Покупать», - прокомментировал Додонов.

Олег Абелев полагает, что «Сбербанк» в этом и следующем году может показать двузначную доходность по дивидендам.

ВТБ – без дивидендов до 2026-го

ВТБ сегодня отчитался по МСФО – чистая прибыль группы составила 417,5 и 14,7 млрд рублей по итогам 11 месяцев и ноября 2023 года. Кроме того, банк не оставил инвесторам иллюзий по поводу дивидендов. Как сообщил зампред правления банка Дмитрий Пьянов, слова которого привело «РИА Новости», ВТБ может выплатить до 80 млрд рублей дивидендов за 2025 год в 2026 году. По его словам, «это станет годом, когда группа сможет вернуться к выплатам». Инвесторы, видимо, и не надеялись на лучшее – акции банка реагируют на сегодняшние заявления нейтрально, показывая околонулевую динамику.

Игорь Додонов указывает, что результаты ВТБ оказались в целом в рамках ожиданий и подкрепляют прогноз менеджмента, согласно которому по итогам всего 2023 г. чистая прибыль банка составит рекордные 430+ млрд рублей. «Мы считаем, что опубликованная отчетность и заявления менеджмента будут оказывать умеренную поддержку акциям ВТБ в краткосрочной перспективе. Мы подтверждаем рейтинг «Покупать» для данных бумаг с целевой ценой 0,029 руб.», - добавил аналитик «Финама».

TCS – в фокусе редомициляция

Ключевым событием для TCS Group за последнее время стала грядущая редомициляция с Кипра в Россию, о которой компания официально сообщила неделю назад. Общее собрание акционеров рассмотрит этот вопрос 8 января 2024 года.

Старший аналитик «Альфа-Банка» Евгений Кипнис полагает, что новость о редомициляции TCS должна позитивно повлиять на долгосрочную инвестиционную привлекательность бумаг.

«Редомициляция позволит устранить риски, связанные с финансовой инфраструктурой, и возобновить дивидендные выплаты. При этом дивидендный потенциал банка ограничен в краткосрочной перспективе, поскольку банк нацелен на продолжение роста бизнеса в ближайшие годы, в то время как регулирование рынка потребительского кредитования ужесточается. Кроме того, по завершении процесса редомициляции может появиться риск избыточного предложения акций со стороны инвесторов, воспользовавшихся возможностью «географического арбитража», - предупредил Кипнис.

Отметим, что искусственный интеллект всем прочим крупным банкам предпочитает ВТБ. Умный помощник для инвесторов «Финам AI-скринер» прогнозирует через год стоимость акций ВТБ на уровне 0,028163 рубля с потенциалом роста 22,37%. Прогноз по обыкновенным акциям «Сбера» составляет 238,76 рубля (потенциал снижения – 9,96%), про префам «Сбера» - 238,49 рубля (также минус 9,96%), по бумагам TCS - 2952,7 рубля (минус 1,71%). Сервис ежедневно рассчитывает инвестиционные прогнозы по акциям 8000+ компаний из РФ и США, используя более 50 показателей.

Новый эмитент

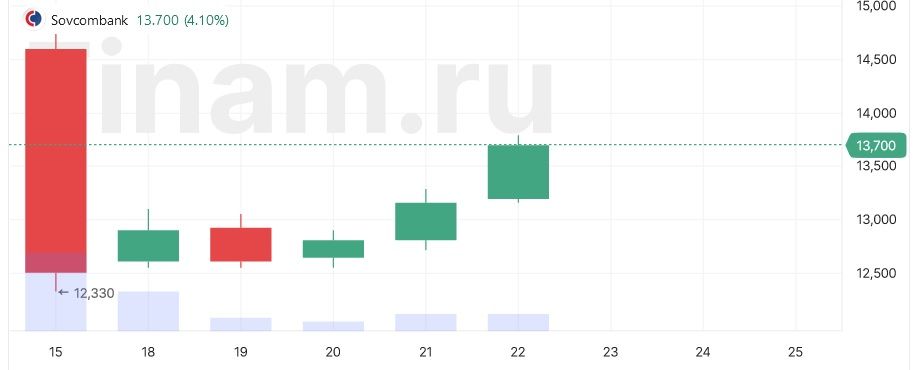

В середине декабря состоялось первое банковское IPO за 8 лет – на биржу вышел «Совкомбанк». Как отмечает по его итогам экономист Никита Митрофанов, автор Telegram-канала «Китайская угроза», с точки зрения эмитента это размещение прошло успешно. Банк планировал привлечь 10-11,5 млрд рублей, и в итоге получил от инвесторов желаемый капитал по верхней планке ожиданий.

«Подобный успех вызовет волну новых первичных размещений уже в ближайшее время, поскольку желаемый капитал был привлечен полностью, и при этом у банка нет дополнительных кредитных обязательств или процентных расходов. В эпоху «дорогих денег» это соблазнительный вариант для бизнеса, которому нужен капитал», - оценил Митрофанов.

Цена IPO составила 11,5 рубля за акцию. В первый день торгов бумаги подскакивали примерно на 30%, до 14,6 рубля, затем несколько скорректировались, но остаются выше цены IPO. Сегодня к 18:04 мск они дорожают на 4,10%, до 13,70 рубля.

Митрофанова при этом смущает объем размещения — всего 5%. «Желающих купить этот небольшой объем было в 10 раз больше, чем предложение в рынок. Быть может, это IPO было проведено для того, чтобы вышел какой-то крупный акционер с оценкой по рынку через полгода-год. А может, банку нужна была оценка, чтобы оплачивать акциями поглощение других компаний на рынке, либо для того, чтобы использовать эти акции как залог для привлечения капитала от крупного инвестора. Ближайший год на многое даст ответ», - заключил Митрофанов.

Олег Абелев также обращает внимание на тот факт, что желающих приобрести акции было существенно больше, чем предлагалось. При этом, по его словам, нужно учитывать, что банк попал под санкции. В будущем возможно увеличение бумаг банка в свободном обращении, что обеспечит дополнительный спрос на бумаги и увеличит капитализацию банка, полагает Абелев.

Он сомневается, что в ближайшие годы будут выплаты дивидендов от «Совкомбанка». Итоги размещения же Абелев оценивает «очень позитивно». «Особенно факт публичного IPO, в ходе которого впервые банк был оценен по цене меньше капитала (до начала размещения «Совкомбанк» оценивался в 0,9–1 капитала)», - добавил эксперт.

Прогнозы на 2024 год

Олег Абелев ожидает, что охлаждение спроса на банковские кредитные продукты вряд ли позволят банкам получить рекордную прибыль и в 2024 году. «В целом перспективы для отрасли выглядят не столь оптимистическими. По нашим оценкам, банки могут заработать порядка 2-2,5 трлн рублей», - добавил эксперт.

Игорь Додонов говорит, что делать прогнозы на 2024 год пока довольно сложно, учитывая большое количество факторов неопределенности: развитие ситуации в экономике, траектория ключевой ставки, судьба госпрограммы льготной ипотеки после ее завершения в середине следующего года, санкции, геополитика и так далее. В базовом сценарии российская экономика в 2024 году продолжит расти, хотя и более медленными темпами, что продолжит оказывать поддержку банковскому бизнесу. В то же время жесткая монетарная политика Банка России (ключевая ставки Банка России, как ожидается, будет оставаться двухзначной на протяжении всего 2024 года) приведет к существенному замедлению кредитования и, как следствие, к ослаблению динамики доходов банков по основным направлениям деятельности.

«Кроме того, в следующем году мы, вероятно, уже не увидим таких больших доходов от валютной переоценки, которые заметно улучшили результат сектора в нынешнем году. В связи с этим банковская прибыль, по моей предварительной оценке, заметно снизится в 2024 году, хотя и составит весьма значительные 2-2,2 трлн рублей», - заключил Додонов.

Почему банки успешны?

ЦБ в выпущенном накануне отчете отметил, что за 11 месяцев банковский сектор уже заработал 3,2 трлн руб., однако совокупный доход будет ниже примерно на 0,3 трлн руб. из-за отрицательной переоценки ОФЗ через капитал, минуя прибыль. Чистая прибыль в ноябре составила 268 млрд руб., что чуть выше результата октября. В докладе также отмечает, что корпоративное кредитование продолжает расти, ипотека также пока растет – спрос на нее большой до предстоящего ужесточения условий льготных программ. Потребкредитование в целом в ноябре также показало положительную динамику, но ЦБ ожидает существенного замедления в декабре.

Аналитик «Финама» Игорь Додонов отмечает, что на фоне восстановления российской экономики после кризисного года банковский сектор страны весьма уверенно чувствует себя в финансовом плане. Драйверами увеличения прибыли стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также заметное снижение отчислений в резервы. Кроме того, свой вклад внесли разовые факторы. В частности, доходы от положительной валютной переоценки составили за 10 месяцев более 0,5 трлн руб. «Несмотря на определенное ухудшение операционной среды для банков, связанного с быстрым ростом процентных ставок и ужесточением макропруденциального регулирования розничного сегмента, по итогам всего 2023 года чистая прибыль сектора, скорее всего, установит новый рекорд, составив 3,2-3,3 трлн руб.», - оценил эксперт.

Начальник аналитического отдела ИК «РИКОМ-ТРАСТ» Олег Абелев в комментарии для Finam.ru обратил внимание на тот факт, что примерно половина из общего показателя прибыли - 1,5 трлн рублей - было заработано только «Сбербанком». Оставшаяся часть прибыли оказалась распределена по рынку довольно неравномерно. «В 2023 году у банков росли темпы кредитования, хотя они и начали снижаться в условиях роста ставок. В начале следующего года влияние высоких ставок усилиться», - добавил Абелев.

Исполнительный директор Института экономики роста им. Столыпина Антон Свириденко отметил, что высокая прибыль текущего года стала для банков в некоторой степени компенсацией за очень слабый 2022 год. «В конце концов, за предоставленное в прошлом году фондирование надо расплачиваться. У многих эта прибыль вызывает вопросы – мол, платят за это реальный сектор и граждане. Отчасти это так, причина и в олигополизации рынка, и в жестких требованиях ЦБ. Решение не в некоем принудительном снижении маржи, а в комплексном подходе к требованиям, а также в развитии региональных банков. Что касается проблем от ставки для банков, да, объемы кредитования и соответственно прибыль может упасть, но пока этого не чувствуется», - прокомментировал Свириденко.

Антон Весенний, автор Telegram-канала «Ленивый инвестор», полагает, что пока банковскому сектору ничего не грозит. Проанализировав материалы регулятора, он обращает внимание, что главным источником прибыли стал процентный доход, который увеличился за год на 45%, с 1,1 трлн до 1,6 трлн руб. При этом комиссионный доход вырос на 20%, до 521 млрд рублей. «Хотя и полтриллиона на комиссии (а это наши с вами издержки), не сказать, что мало. Чистая процентная маржа - 4,8%. Еще во 2 квартале 2022 года было нормальное по мировым меркам значение - менее 3%. У заокеанских монстров типа JP Morgan или Citi маржа не превышает 2-2,5%», - указывает эксперт.

Он задается вопросом, почему наблюдается такой резкий рост и куда смотрит Минфин, которому вечно не хватает денег – «в конце концов, оплачивают банкет население и бизнес». «Главной причиной я бы назвал монополизацию отрасли. 63% активов всего сектора — это 4 ведущих госбанка, которые поглощают более мелких частных конкурентов и занимают нишу иностранных дочек. ЦБ не против, он сейчас «на коне» - есть чем отчитаться», - делает вывод Весенний.

При этом он предупреждает о нескольких ограничениях, существующих для банков. В частности, это эффект высокой базы, налог на сверхдоходы - Минфин не упустит шанса пополнить бюджет, и это не обязательно будут дивиденды. Кроме того, грядет ужесточение условий по ипотеке, которая является локомотивом розничного бизнеса банков: процесс уже запущен, с 1 июля 2024 года он ускорится. Помимо прочего, при обострении ситуации в геополитике и экономике, банки вынуждены будут направить прибыль в резервы.

«Сбер» - на пути к рекордам

«Сбер» в начале декабря представил новую стратегию, в которой сделал акцент на инвестиции в IT и искусственный интеллект нового поколения. Банк планирует в следующие три года ежегодно наращивать прибыль и дивиденды. Кроме того, «Сбер» обновил дивполитику. Он по-прежнему планирует выплачивать в следующие три года 50% от чистой прибыли, но изменился триггер для выплаты дивидендов. Как пояснял руководитель блока «Финансы» банка Тарас Скворцов, теперь вместо показателя Н2 это будет Н20.0 (то есть норматив достаточности базового капитала вместо норматива мгновенной ликвидности). Само значение выросло с 12,5% до 13,3%. Остальные положения политики не изменились. Скворцов объяснил изменения тем, что, «учитывая большую волатильность, очень важно иметь буфер, и банк решил, что должен иметь буфер в размере 180 базисных пунктов по достаточности капитала».

Сегодня новый импульс к росту акции банка получили на заявлениях его руководителя Германа Грефа. Он подтвердил в интервью «России-24», что «Сбер» ждет роста прибыли в 2024 и 2025 годах, а по итогам 2023-го акционерам стоит ждать рекордных дивидендов. Кроме того, Греф не исключил приватизацию 25% акций банка, назвав «Сбер» «очень привлекательным активом, который с удовольствием купят». По его мнению, приватизация банка могла бы повысить инвестиционную привлекательность всего рынка. На фоне этих заявлений акции «Сбера» сегодня взлетели более чем на 2%.

Игорь Додонов считает акции «Сбера» по-прежнему наиболее интересными в российском банковском секторе. «Судя по последним финансовым результатам и прогнозам менеджмента, крупнейший банк лучше многих других ведущих банков страны переживает нынешний непростой для сектора период. В частности, «Сбер», как ожидается, продолжит наращивать прибыль в следующем году, тогда как в целом по сектору ожидается ее снижение. При этом мы ожидаем, что банк продолжит платить высокие дивиденды: дивдоходность его акций на горизонте 12 месяцев составляет более 12%. Моя целевая цена по бумагам «Сбера» составляет 311,5 руб. для обыкновенных акций и 305,3 руб. для привилегированных, рейтинг для обоих типов акций – «Покупать», - прокомментировал Додонов.

Олег Абелев полагает, что «Сбербанк» в этом и следующем году может показать двузначную доходность по дивидендам.

ВТБ – без дивидендов до 2026-го

ВТБ сегодня отчитался по МСФО – чистая прибыль группы составила 417,5 и 14,7 млрд рублей по итогам 11 месяцев и ноября 2023 года. Кроме того, банк не оставил инвесторам иллюзий по поводу дивидендов. Как сообщил зампред правления банка Дмитрий Пьянов, слова которого привело «РИА Новости», ВТБ может выплатить до 80 млрд рублей дивидендов за 2025 год в 2026 году. По его словам, «это станет годом, когда группа сможет вернуться к выплатам». Инвесторы, видимо, и не надеялись на лучшее – акции банка реагируют на сегодняшние заявления нейтрально, показывая околонулевую динамику.

Игорь Додонов указывает, что результаты ВТБ оказались в целом в рамках ожиданий и подкрепляют прогноз менеджмента, согласно которому по итогам всего 2023 г. чистая прибыль банка составит рекордные 430+ млрд рублей. «Мы считаем, что опубликованная отчетность и заявления менеджмента будут оказывать умеренную поддержку акциям ВТБ в краткосрочной перспективе. Мы подтверждаем рейтинг «Покупать» для данных бумаг с целевой ценой 0,029 руб.», - добавил аналитик «Финама».

TCS – в фокусе редомициляция

Ключевым событием для TCS Group за последнее время стала грядущая редомициляция с Кипра в Россию, о которой компания официально сообщила неделю назад. Общее собрание акционеров рассмотрит этот вопрос 8 января 2024 года.

Старший аналитик «Альфа-Банка» Евгений Кипнис полагает, что новость о редомициляции TCS должна позитивно повлиять на долгосрочную инвестиционную привлекательность бумаг.

«Редомициляция позволит устранить риски, связанные с финансовой инфраструктурой, и возобновить дивидендные выплаты. При этом дивидендный потенциал банка ограничен в краткосрочной перспективе, поскольку банк нацелен на продолжение роста бизнеса в ближайшие годы, в то время как регулирование рынка потребительского кредитования ужесточается. Кроме того, по завершении процесса редомициляции может появиться риск избыточного предложения акций со стороны инвесторов, воспользовавшихся возможностью «географического арбитража», - предупредил Кипнис.

Отметим, что искусственный интеллект всем прочим крупным банкам предпочитает ВТБ. Умный помощник для инвесторов «Финам AI-скринер» прогнозирует через год стоимость акций ВТБ на уровне 0,028163 рубля с потенциалом роста 22,37%. Прогноз по обыкновенным акциям «Сбера» составляет 238,76 рубля (потенциал снижения – 9,96%), про префам «Сбера» - 238,49 рубля (также минус 9,96%), по бумагам TCS - 2952,7 рубля (минус 1,71%). Сервис ежедневно рассчитывает инвестиционные прогнозы по акциям 8000+ компаний из РФ и США, используя более 50 показателей.

Новый эмитент

В середине декабря состоялось первое банковское IPO за 8 лет – на биржу вышел «Совкомбанк». Как отмечает по его итогам экономист Никита Митрофанов, автор Telegram-канала «Китайская угроза», с точки зрения эмитента это размещение прошло успешно. Банк планировал привлечь 10-11,5 млрд рублей, и в итоге получил от инвесторов желаемый капитал по верхней планке ожиданий.

«Подобный успех вызовет волну новых первичных размещений уже в ближайшее время, поскольку желаемый капитал был привлечен полностью, и при этом у банка нет дополнительных кредитных обязательств или процентных расходов. В эпоху «дорогих денег» это соблазнительный вариант для бизнеса, которому нужен капитал», - оценил Митрофанов.

Цена IPO составила 11,5 рубля за акцию. В первый день торгов бумаги подскакивали примерно на 30%, до 14,6 рубля, затем несколько скорректировались, но остаются выше цены IPO. Сегодня к 18:04 мск они дорожают на 4,10%, до 13,70 рубля.

Митрофанова при этом смущает объем размещения — всего 5%. «Желающих купить этот небольшой объем было в 10 раз больше, чем предложение в рынок. Быть может, это IPO было проведено для того, чтобы вышел какой-то крупный акционер с оценкой по рынку через полгода-год. А может, банку нужна была оценка, чтобы оплачивать акциями поглощение других компаний на рынке, либо для того, чтобы использовать эти акции как залог для привлечения капитала от крупного инвестора. Ближайший год на многое даст ответ», - заключил Митрофанов.

Олег Абелев также обращает внимание на тот факт, что желающих приобрести акции было существенно больше, чем предлагалось. При этом, по его словам, нужно учитывать, что банк попал под санкции. В будущем возможно увеличение бумаг банка в свободном обращении, что обеспечит дополнительный спрос на бумаги и увеличит капитализацию банка, полагает Абелев.

Он сомневается, что в ближайшие годы будут выплаты дивидендов от «Совкомбанка». Итоги размещения же Абелев оценивает «очень позитивно». «Особенно факт публичного IPO, в ходе которого впервые банк был оценен по цене меньше капитала (до начала размещения «Совкомбанк» оценивался в 0,9–1 капитала)», - добавил эксперт.

Прогнозы на 2024 год

Олег Абелев ожидает, что охлаждение спроса на банковские кредитные продукты вряд ли позволят банкам получить рекордную прибыль и в 2024 году. «В целом перспективы для отрасли выглядят не столь оптимистическими. По нашим оценкам, банки могут заработать порядка 2-2,5 трлн рублей», - добавил эксперт.

Игорь Додонов говорит, что делать прогнозы на 2024 год пока довольно сложно, учитывая большое количество факторов неопределенности: развитие ситуации в экономике, траектория ключевой ставки, судьба госпрограммы льготной ипотеки после ее завершения в середине следующего года, санкции, геополитика и так далее. В базовом сценарии российская экономика в 2024 году продолжит расти, хотя и более медленными темпами, что продолжит оказывать поддержку банковскому бизнесу. В то же время жесткая монетарная политика Банка России (ключевая ставки Банка России, как ожидается, будет оставаться двухзначной на протяжении всего 2024 года) приведет к существенному замедлению кредитования и, как следствие, к ослаблению динамики доходов банков по основным направлениям деятельности.

«Кроме того, в следующем году мы, вероятно, уже не увидим таких больших доходов от валютной переоценки, которые заметно улучшили результат сектора в нынешнем году. В связи с этим банковская прибыль, по моей предварительной оценке, заметно снизится в 2024 году, хотя и составит весьма значительные 2-2,2 трлн рублей», - заключил Додонов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба