Отрасль – материалы, золото и промышленные металлы. Золотодобывающая компания, входящая в ТОП-5 российских компаний по запасам золота (277 т на 1 января 2023) и занимающая 5 место в мире по запасам олова (405 тыс. т на 1 января 2023; 8,3% мировых экономически выгодных для извлечения оловянных запасов). Добычу ведет на 8 золотоносных площадках, 5 оловянных рудниках (там же добывает медь и вольфрам) на Алтае, в Сибири и на Дальнем Востоке.

#SELG

Отчетность за 9M 2023 📋

💰Выручка 37,15 b₽ (+80% г/г)

💰Чистый убыток 9 b₽ (год назад прибыль 9,1 b₽)

💰EPS (-8,24) ₽ (год назад прибыль 9,51 ₽)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Золото 32,6 b₽ (+102% г/г, 88% от выручки)

📍 Олово, вольфрам, медь 4,55 b₽ (-1% г/г, 12% от выручки)

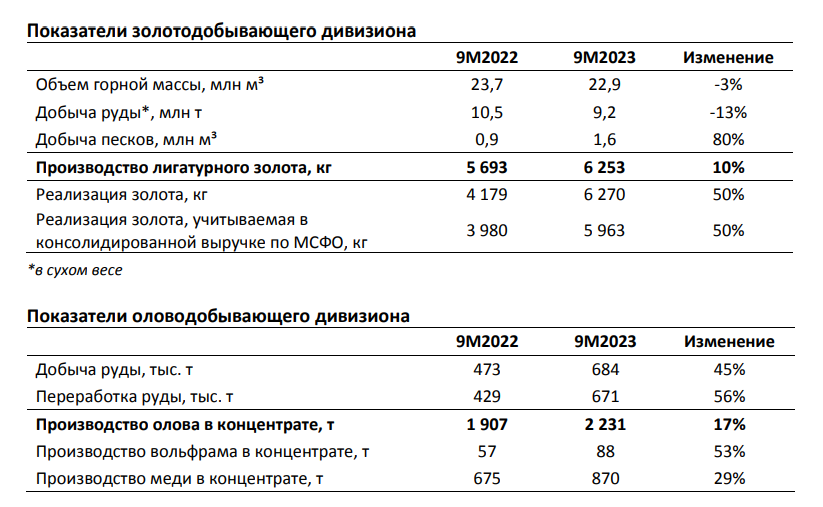

Операционные показатели за 9М 2023:

📍 Добыча золотой руды 9,2 млн т (-13% г/г)

📍 Производство золота 6,25 т (+10% г/г)

📍 Реализация золота 6,3 т (+50% г/г)

📍 Добыча оловянной руды 684 тыс. т (+45% г/г)

📍 Производство олова 2,2 тыс. т (+17% г/г)

📍 Производство меди 870 т (+29% г/г)

📍 Производство вольфрама 88 т (+53% г/г)

Финансовые показатели за 9M 2023

📍 Себестоимость производства 24,1 b₽ (+95,5% г/г)

📍 Маржа валовой прибыли 28,1% (-4,1 п.п. г/г)

📍 Коммерческие и административные расходы 3,4 b₽ (+8% г/г)

📍 EBITDA 12,8 b₽ (+69% г/г)

📍 Маржа EBITDA 34,4% (-2,1 п.п. г/г)

📍 Запасы готового золота 6,9 b₽ (рост в 5,5 раз с начала года)

📍 Запасы готовой продукции остальных металлов 1,3 b₽ (+43,3% с начала года)

📍 Маржа чистой прибыли (-24,2%) (год назад было 44%)

📍 OCF 13,8 b₽ (год назад был (-3,25) b₽)

📍 Капитальные затраты 7,3 b₽ (-47% г/г)

📍 FCF 6,5 b₽ (год назад был (-17,1) b₽)

📍 Денежные средства и их эквиваленты 9,6 b₽ (рост в 2,3 раза г/г)

📍 Долг 56,8 b₽ (-3% с начала года)

📍 Количество акций в обращении +3,6% г/г

📮Прогноз на 2023

Компания прогноз не представила.

👉 Итоги

Отчет посредственный, но уже не такой слабый, каким был за 1 полугодие. Выручка увеличилась почти вдвое (на 80% г/г) до 37,15 млрд рублей. Чистый убыток составил 9 млрд рублей, не сильно увеличившись по отношению к 1 полугодию 2023.

Золотой дивизион

Выручка от реализации золота, произведенного компаниями Холдинга, составила 24,9 млрд рублей, +70% г/г (не включая продажи золота АО «Лунное», которые не входят в консолидированную отчетность). Рост был обеспечен увеличением объема продаж на 17% г/г, до 4,6 тонн, и ростом средней цены реализации на 45%, до 5375 рублей за грамм. С учётом АО “Лунное” объём продаж вырос на 18% г/г до 4,95 млн тонн.

В первом полугодии 2023 года «Селигдар» также реализовал золото, приобретенное у третьих лиц. За период с января по июнь 2023 года было приобретено и реализовано 1322 кг золота, валовая прибыль от сделок составила 614 млн рублей, рентабельность 10%. Данные операции были единоразовыми, в третьем квартале сделки не осуществлялись.

Так и получаем, что реализация собственного золота + продажи АО “Лунное” + реализация золота, приобретенного у третьих лиц = 6,3 тонн, что отражено в операционных показателях. А совокупная выручка золотого дивизиона более чем удвоилась до 32,6 млрд рублей.

Оловянный дивизион

Выручка от реализации оловянного, медного и вольфрамового концентратов почти не изменилась г/г, составив 4,55 млрд рублей. Зато операционные показатели демонстрируют выраженный рост:

Производство олова в концентрате выросло на 17% г/г до 2,2 тыс. тонн

Производство вольфрама в концентрате увеличилось на 53% г/г до 88 т благодаря обновлению флотомашин и выходу на проектную мощность установки шеелитовой флотации на обогатительной фабрике производственного комплекса Солнечный.

Производство меди в концентрате выросло на 29% г/г до 870 т благодаря включению в работу дополнительных флотомашин, что позволило повысить извлечение меди в готовую продукцию.

Как пишут в отчете, снижение мировых цен на олово и медь оказало существенное влияние на средние цены реализации концентратов, однако рост производства и продаж в натуральном выражении позволил нивелировать негативное влияние рыночной конъюнктуры. Так что, чтобы просто стоять на месте, Селигдар вынужден очень активно двигаться вперед в рамках оловянного дивизиона. Однако ожидаем, что цены на олово отскочат в 2024 году, по меди уже идет неплохой рост.

Сохраняющиеся проблемы с прибыльностью

Чистый убыток получен из-за отрицательных курсовых разниц в размере 12,5 млрд рублей (за 1п 2023 они составили тоже отрицательные 7,9 млрд рублей). Никуда не делась и проблема с рентабельностью. Обвал в валовой и чистой марже связан с увеличением себестоимости из-за закупки золота у третьих лиц - сначала купили, потом перепродали с низкой рентабельностью. Об этом уже писали в разборе отчетности за 1п 2023 года.

Но проблемы постепенно решаются. EBITDA за 3 квартал составила почти 7 млрд рублей против 5,9 млрд за 1 полугодие 2023. Чистый убыток составил уже 1,7 млрд рублей по сравнению с 7,3 млрд за 1 полугодие. Связано это как с отсутствием операций по перепродаже золота, так и с увеличением цен из-за геополитического обострения в октябре (плюс сказалось ослабление рубля).

То есть можно сказать, что общая картина налаживается. Но всё-таки результаты выглядят слабо, учитывая, что год был крайне благоприятным для золота.

Если мы вычтем все неденежные статьи, то ситуация выглядит куда приятнее. OCF составил 13,8 млрд рублей против (-3,25) млрд годом ранее. FCF – 6,5 млрд против (-17,1) млрд годом ранее.

Однако проблема в том, что именно из чистой прибыли по МСФО выплачиваются дивиденды. Да, акционеры одобрили дивиденд в размере 2 рублей на акцию по итогам 9 мес., несмотря на чистый убыток. Но выглядит это совсем грустно при текущих ценах на золото. Для сравнения, за 9 мес. 2020, когда была похожая ситуация на рынке, рекомендовали 2,55 рубля на акцию. 2 рубля – это 2,8% див. доходности. Абсолютно неконкурентоспособно на фоне других дивидендных лидеров.

Оценка и общий вывод

За 2023 год ждем чисто символическую прибыль на уровне 1 млрд рублей (за счет наконец-то положительных курсовых разниц по итогам Q4), что дает FWD P/E 67,5х – в разы дороже среднеисторического. Если говорить о 2024, то при отсутствии шоков на рынке и сохранении текущих цен на золото прибыль Селигдара составит 8 млрд рублей. FWD P/E 2024 8,4х, что примерно на уровне среднеисторического. Хотя ещё пару месяцев назад в котировках была премия более 20%, но в декабре случился закономерный откат, о котором мы говорили ещё в ноябре. Мы ждали отката до 60 рублей, но котировки ушли даже ниже – до 55, где уже был явный дисконт. Текущие отметки (65 рублей) можно назвать справедливыми: не дорого, но и дисконта нет. Поэтому среднесрочно акции вряд ли можно назвать интересными, т.к. потенциал роста золота ограничен. Зато Селигдар интересен как долгосрочная ставка по уровням 60-65 рублей. Основная фишка компании – долгосрочные планы по увеличению добычи и экспансии оловянного дивизиона. Цены на олово выходят на плато, рано или поздно они перейдут к восстановлению.

Драйверы

Стабилизация цен на промышленные металлы.

Улучшение ситуации с прибыльностью

Развитие оловянного дивизиона быстрыми темпами

Оценка нормализовалась после коррекции

Риски

Низкие дивиденды

Ограниченный потенциал цен на золото

Точка входа (65 ₽)

Среднесрочный потенциал (76 ₽)

Долгосрочный потенциал (100 ₽)

#Отчетность

#SELG

Отчетность за 9M 2023 📋

💰Выручка 37,15 b₽ (+80% г/г)

💰Чистый убыток 9 b₽ (год назад прибыль 9,1 b₽)

💰EPS (-8,24) ₽ (год назад прибыль 9,51 ₽)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Золото 32,6 b₽ (+102% г/г, 88% от выручки)

📍 Олово, вольфрам, медь 4,55 b₽ (-1% г/г, 12% от выручки)

Операционные показатели за 9М 2023:

📍 Добыча золотой руды 9,2 млн т (-13% г/г)

📍 Производство золота 6,25 т (+10% г/г)

📍 Реализация золота 6,3 т (+50% г/г)

📍 Добыча оловянной руды 684 тыс. т (+45% г/г)

📍 Производство олова 2,2 тыс. т (+17% г/г)

📍 Производство меди 870 т (+29% г/г)

📍 Производство вольфрама 88 т (+53% г/г)

Финансовые показатели за 9M 2023

📍 Себестоимость производства 24,1 b₽ (+95,5% г/г)

📍 Маржа валовой прибыли 28,1% (-4,1 п.п. г/г)

📍 Коммерческие и административные расходы 3,4 b₽ (+8% г/г)

📍 EBITDA 12,8 b₽ (+69% г/г)

📍 Маржа EBITDA 34,4% (-2,1 п.п. г/г)

📍 Запасы готового золота 6,9 b₽ (рост в 5,5 раз с начала года)

📍 Запасы готовой продукции остальных металлов 1,3 b₽ (+43,3% с начала года)

📍 Маржа чистой прибыли (-24,2%) (год назад было 44%)

📍 OCF 13,8 b₽ (год назад был (-3,25) b₽)

📍 Капитальные затраты 7,3 b₽ (-47% г/г)

📍 FCF 6,5 b₽ (год назад был (-17,1) b₽)

📍 Денежные средства и их эквиваленты 9,6 b₽ (рост в 2,3 раза г/г)

📍 Долг 56,8 b₽ (-3% с начала года)

📍 Количество акций в обращении +3,6% г/г

📮Прогноз на 2023

Компания прогноз не представила.

👉 Итоги

Отчет посредственный, но уже не такой слабый, каким был за 1 полугодие. Выручка увеличилась почти вдвое (на 80% г/г) до 37,15 млрд рублей. Чистый убыток составил 9 млрд рублей, не сильно увеличившись по отношению к 1 полугодию 2023.

Золотой дивизион

Выручка от реализации золота, произведенного компаниями Холдинга, составила 24,9 млрд рублей, +70% г/г (не включая продажи золота АО «Лунное», которые не входят в консолидированную отчетность). Рост был обеспечен увеличением объема продаж на 17% г/г, до 4,6 тонн, и ростом средней цены реализации на 45%, до 5375 рублей за грамм. С учётом АО “Лунное” объём продаж вырос на 18% г/г до 4,95 млн тонн.

В первом полугодии 2023 года «Селигдар» также реализовал золото, приобретенное у третьих лиц. За период с января по июнь 2023 года было приобретено и реализовано 1322 кг золота, валовая прибыль от сделок составила 614 млн рублей, рентабельность 10%. Данные операции были единоразовыми, в третьем квартале сделки не осуществлялись.

Так и получаем, что реализация собственного золота + продажи АО “Лунное” + реализация золота, приобретенного у третьих лиц = 6,3 тонн, что отражено в операционных показателях. А совокупная выручка золотого дивизиона более чем удвоилась до 32,6 млрд рублей.

Оловянный дивизион

Выручка от реализации оловянного, медного и вольфрамового концентратов почти не изменилась г/г, составив 4,55 млрд рублей. Зато операционные показатели демонстрируют выраженный рост:

Производство олова в концентрате выросло на 17% г/г до 2,2 тыс. тонн

Производство вольфрама в концентрате увеличилось на 53% г/г до 88 т благодаря обновлению флотомашин и выходу на проектную мощность установки шеелитовой флотации на обогатительной фабрике производственного комплекса Солнечный.

Производство меди в концентрате выросло на 29% г/г до 870 т благодаря включению в работу дополнительных флотомашин, что позволило повысить извлечение меди в готовую продукцию.

Как пишут в отчете, снижение мировых цен на олово и медь оказало существенное влияние на средние цены реализации концентратов, однако рост производства и продаж в натуральном выражении позволил нивелировать негативное влияние рыночной конъюнктуры. Так что, чтобы просто стоять на месте, Селигдар вынужден очень активно двигаться вперед в рамках оловянного дивизиона. Однако ожидаем, что цены на олово отскочат в 2024 году, по меди уже идет неплохой рост.

Сохраняющиеся проблемы с прибыльностью

Чистый убыток получен из-за отрицательных курсовых разниц в размере 12,5 млрд рублей (за 1п 2023 они составили тоже отрицательные 7,9 млрд рублей). Никуда не делась и проблема с рентабельностью. Обвал в валовой и чистой марже связан с увеличением себестоимости из-за закупки золота у третьих лиц - сначала купили, потом перепродали с низкой рентабельностью. Об этом уже писали в разборе отчетности за 1п 2023 года.

Но проблемы постепенно решаются. EBITDA за 3 квартал составила почти 7 млрд рублей против 5,9 млрд за 1 полугодие 2023. Чистый убыток составил уже 1,7 млрд рублей по сравнению с 7,3 млрд за 1 полугодие. Связано это как с отсутствием операций по перепродаже золота, так и с увеличением цен из-за геополитического обострения в октябре (плюс сказалось ослабление рубля).

То есть можно сказать, что общая картина налаживается. Но всё-таки результаты выглядят слабо, учитывая, что год был крайне благоприятным для золота.

Если мы вычтем все неденежные статьи, то ситуация выглядит куда приятнее. OCF составил 13,8 млрд рублей против (-3,25) млрд годом ранее. FCF – 6,5 млрд против (-17,1) млрд годом ранее.

Однако проблема в том, что именно из чистой прибыли по МСФО выплачиваются дивиденды. Да, акционеры одобрили дивиденд в размере 2 рублей на акцию по итогам 9 мес., несмотря на чистый убыток. Но выглядит это совсем грустно при текущих ценах на золото. Для сравнения, за 9 мес. 2020, когда была похожая ситуация на рынке, рекомендовали 2,55 рубля на акцию. 2 рубля – это 2,8% див. доходности. Абсолютно неконкурентоспособно на фоне других дивидендных лидеров.

Оценка и общий вывод

За 2023 год ждем чисто символическую прибыль на уровне 1 млрд рублей (за счет наконец-то положительных курсовых разниц по итогам Q4), что дает FWD P/E 67,5х – в разы дороже среднеисторического. Если говорить о 2024, то при отсутствии шоков на рынке и сохранении текущих цен на золото прибыль Селигдара составит 8 млрд рублей. FWD P/E 2024 8,4х, что примерно на уровне среднеисторического. Хотя ещё пару месяцев назад в котировках была премия более 20%, но в декабре случился закономерный откат, о котором мы говорили ещё в ноябре. Мы ждали отката до 60 рублей, но котировки ушли даже ниже – до 55, где уже был явный дисконт. Текущие отметки (65 рублей) можно назвать справедливыми: не дорого, но и дисконта нет. Поэтому среднесрочно акции вряд ли можно назвать интересными, т.к. потенциал роста золота ограничен. Зато Селигдар интересен как долгосрочная ставка по уровням 60-65 рублей. Основная фишка компании – долгосрочные планы по увеличению добычи и экспансии оловянного дивизиона. Цены на олово выходят на плато, рано или поздно они перейдут к восстановлению.

Драйверы

Стабилизация цен на промышленные металлы.

Улучшение ситуации с прибыльностью

Развитие оловянного дивизиона быстрыми темпами

Оценка нормализовалась после коррекции

Риски

Низкие дивиденды

Ограниченный потенциал цен на золото

Точка входа (65 ₽)

Среднесрочный потенциал (76 ₽)

Долгосрочный потенциал (100 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба