4 марта 2024 Ренессанс Капитал | Русагро

Русагро – сельскохозяйственный продовольственный холдинг. Компания объединяет в себе сразу несколько сегментов бизнеса: сельскохозяйственная культура, сахар, мясо, масло и жиры. Контролирует от 6 до 15% рынка в своих сегментах, оперирует 668 тыс. га. земли. В России на Мосбирже торгуются депозитарные расписки на акции компании с тикером AGRO.

Драйверы роста

Рост цен на продукцию

Увеличение объемов производства

Рост экспортной выручки в структуре доходов

Ослабление курса рубля

Редомициляция

Риски

Регуляторные риски (рост налогов и экспортных пошлин) Укрепление курса рубля

Повышение ключевой ставки ЦБ

Показатели

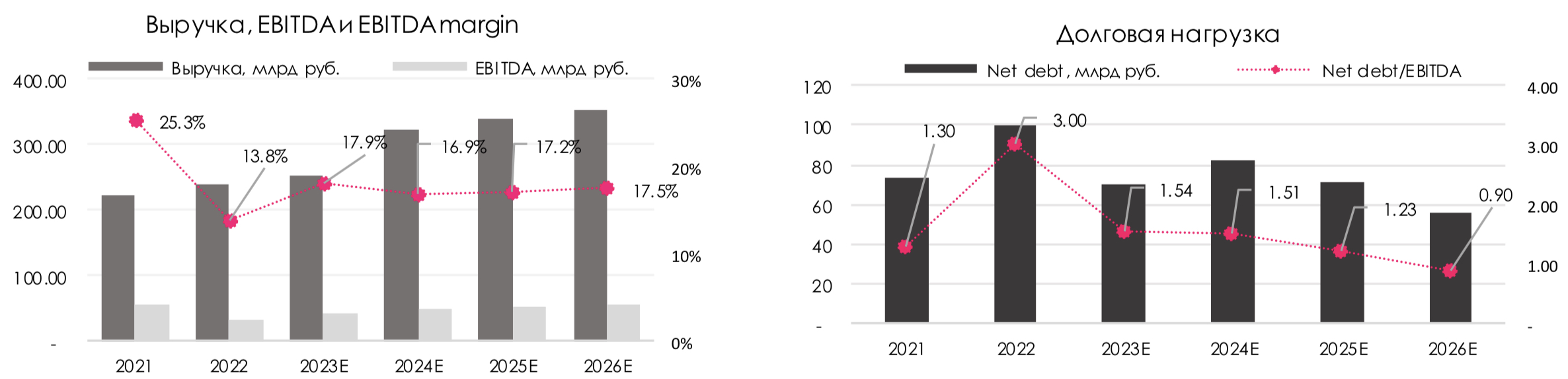

Среднегодовой прирост выручки за 3 года (3-y CAGR) 15%. Рентабельность по EBITDA компании в сре днем находится на уровне 20%. Выручка за 9м2023 составила 189 млрд руб. (+1% г/г). Чистая прибыль за 9м2023 составила 39 млрд руб., увеличившись год к году в 18 раз на фоне переоценки биологических активов.

Payout Ratio по дивидендам составляет 50%. Историческая годовая дивиденая доходность за промежуток с 2016 по 2020 год составила ~6%.

Инвестиционный тезис

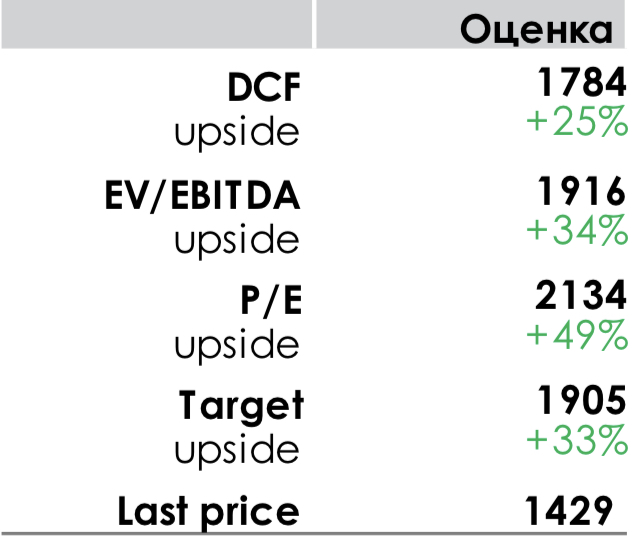

Мы рекомендуем покупать расписки компании Русагро на среднесрочном и долгосрочном инвестиционном горизонте. Наша базовая оценка стоимости акций основана на взвешенном среднем, полученном из оценки DCE [вес 50% в оценке стоимости) базового сценария и целевого значения мультипликаторов Р/Е 6,5х и EV/EBITDA 6х (вес по 25% каждый). Данная оценка дает нам целевую стоимость акции компании 1 905 рублей (потенциал роста цены ~33%) на инвестиционном горизонте от 6 до 12 месяцев.

Сравнение с конкурентами

Русагро входит в топ-3 компаний АПК по размеру выручки в 2022 году.

По сравнению с крупными предприятиями отрасли пищепрома (Черкизово и Инарктика) расписки AGRO недооценены по мультипликатору P/E (4.25×vs 7×) и EV/EBITDA (6.38x vs 7.5x).

Дивидендная политика компании предусматривает выплаты акционерам в размере 50% от чистой прибыли, однако начиная с 2022 года Русагро не платила дивиденды. Причиной остановки является невозможность проведения расчетов с держателями расписок на Мосбирже ( AGRO ) из-за са нкций на российскую финансовую инфраструктуру. Ожидаем возвращение к выплатам в 2024 г.

Текущая ситуация в индустрии

Русагро является крупнейшей компанией пищевой отрасли в России после Эфко и Пепси Ко. По итогам 2022 года выручка составила Эфко 277 млрд руб, Пепси Ко – 270 млрд руб, Русагро – 240 млрд руб. Русагро занимает 6,4% доли на Российском рынке мяса, 13% на рынке сахара, 22% на рынке масложировых продуктов.

Мы считаем, что на выручке индустрии агропромышленного комплекса сильно сказывается инфляция. Так, при общем ИПЦ в ноябре 2023 на уровне 107,48 с ноября 2022, за тот же промежуток времени ИПЦ на мясо и птицу составил 116,14, сахар песок – 108,7. Поэтому всякий рост цен сразу же ретранслируется в увеличение продаж компаний. В отрасли отсутствует потолок цен на продукцию. Однако, возможны ситуативные случаи возникновения ценовых ограничений. Так, в начале декабря 2023 года ФАС предложила сетям ограничить наценки на яйца до 5%.

Российский рынок АПК не является монополией или олигополией. Структура рынка близка к монополистической конкуренции с множеством производителей, специализирующихся на разнородной, дифференцированной продукции: Эфко, Русагро – масложировая продукция, Пепси Ко – напитки, Мираторг, Черкизово – мясные изделия.

Спрос на отраслевую продукцию формируется домохозяйствами. Поэтому продажи также зависят от уровня благосостояния граждан.

До недавнего времени на российском рынке АПК преоблада ли про дукты междунаро дных компаний, а Россия импортировала больше зерна, чем экспортировала. Тем не менее, сейчас отрасль находится в состоянии преобразования. По словам главы Минсельхоза Дмитрия Патрушева, по итогам 2023 года, доля отечественной продукции в магазинах по всем категориям может составить 90-95%, а валовый сбор зерновых составит не менее 142 млн тонн (в 90-е и 00-е сбор не превышал 100 млн тонн).

Рост цен на продукцию. В ближайшие два года ожидается умеренный рост экспортных цен почти на всю продукцию компании. В 2023 году цены на подсолнечное масло рекордно снизились до $710-740 за тонну. Прогнозируем восстановление цен к концу 2024 года на уровне $1050 за тонну. Внутренние цены на свинину продолжают бить рекорды из-за возросшего спроса на соответствующую продукцию, поэтому не видим предпосылок к падению цен в мясном сегменте. Увеличение природных катаклизмов наряду с постоянным ростом спроса на горизонте ближайших пяти лет также поддержит цены на сахарную и сельскохозяйственную продукцию.

Увеличение объемов производства. Недавнее завершение модернизации производственных мощностей в Балаково позволит увеличить выпуск масложировых продуктов на 30%. Существенный рост выручки также прогнозируется по результатам приобретения конкурентных предприятий. Сделка по покупке НМЖК в 2023 году уже принесла свои первые плоды: в структуре общей сегментной выручки за 3 квартал 2023 г. доля НМЖК составила 19%.

Рост экспортной выручки в структуре доходов и ослабление рубля. В 3 квартале 2023 г. Китай впервые за 15 лет разрешил поставки российской свинины на свою территорию, что может стать стимулом РусАгро к открытию для себя новых источников заработка. Однако, компания может столкнуться с невозможностью увеличения кормовой базы в краткосроке из-за общего дефицита на рынке. Ожидаем постепенное увеличение поставок в Китай, и как следствие рост валютной выручки. Сейчас в общей структуре выручки доля иностранной валюты составляет около 30%.

Редомициляция. Сейчас компания приостановила выплату дивидендов на неизвестный срок, так как материнская организация – Ros Agro зарегистрирована на Кипре. Топ-менеджмент компании часто высказывается за скорое возобновление выплат, однако на текущий момент все еще нет официального решения о проведении редомициляции в Россию. Фактическое принятие такового решения позитивно скажется на котировках.

Оценка

В базовом сценарии оценки DCF мы используем следующие предположения: показатель TGR 1.0%, WACC 12.49%. Наша базовая оценка стоимости акций основана на взвешенном среднем, полученным из оценки DCF (вес 50% в оценке стоимости) базового сценария и целевого значения мультипликаторов P/E 6,5х и EV/EBITDA 6х (вес по 25% каждый). Данная оценка дает нам целевую стоимость расписок компании 1 905 рублей на инвестиционном горизонте от 6 до 12 месяцев.

Чувствительность цены акции, полученной c помощью DCF модели в зависимости от изменения роста в терминальном периоде (TGR/ по вертикали) и ставки дисконтирования W ACC (по горизонтали), представлена в таблице ниже.

Драйверы роста

Рост цен на продукцию

Увеличение объемов производства

Рост экспортной выручки в структуре доходов

Ослабление курса рубля

Редомициляция

Риски

Регуляторные риски (рост налогов и экспортных пошлин) Укрепление курса рубля

Повышение ключевой ставки ЦБ

Показатели

Среднегодовой прирост выручки за 3 года (3-y CAGR) 15%. Рентабельность по EBITDA компании в сре днем находится на уровне 20%. Выручка за 9м2023 составила 189 млрд руб. (+1% г/г). Чистая прибыль за 9м2023 составила 39 млрд руб., увеличившись год к году в 18 раз на фоне переоценки биологических активов.

Payout Ratio по дивидендам составляет 50%. Историческая годовая дивиденая доходность за промежуток с 2016 по 2020 год составила ~6%.

Инвестиционный тезис

Мы рекомендуем покупать расписки компании Русагро на среднесрочном и долгосрочном инвестиционном горизонте. Наша базовая оценка стоимости акций основана на взвешенном среднем, полученном из оценки DCE [вес 50% в оценке стоимости) базового сценария и целевого значения мультипликаторов Р/Е 6,5х и EV/EBITDA 6х (вес по 25% каждый). Данная оценка дает нам целевую стоимость акции компании 1 905 рублей (потенциал роста цены ~33%) на инвестиционном горизонте от 6 до 12 месяцев.

Сравнение с конкурентами

Русагро входит в топ-3 компаний АПК по размеру выручки в 2022 году.

По сравнению с крупными предприятиями отрасли пищепрома (Черкизово и Инарктика) расписки AGRO недооценены по мультипликатору P/E (4.25×vs 7×) и EV/EBITDA (6.38x vs 7.5x).

Дивидендная политика компании предусматривает выплаты акционерам в размере 50% от чистой прибыли, однако начиная с 2022 года Русагро не платила дивиденды. Причиной остановки является невозможность проведения расчетов с держателями расписок на Мосбирже ( AGRO ) из-за са нкций на российскую финансовую инфраструктуру. Ожидаем возвращение к выплатам в 2024 г.

Текущая ситуация в индустрии

Русагро является крупнейшей компанией пищевой отрасли в России после Эфко и Пепси Ко. По итогам 2022 года выручка составила Эфко 277 млрд руб, Пепси Ко – 270 млрд руб, Русагро – 240 млрд руб. Русагро занимает 6,4% доли на Российском рынке мяса, 13% на рынке сахара, 22% на рынке масложировых продуктов.

Мы считаем, что на выручке индустрии агропромышленного комплекса сильно сказывается инфляция. Так, при общем ИПЦ в ноябре 2023 на уровне 107,48 с ноября 2022, за тот же промежуток времени ИПЦ на мясо и птицу составил 116,14, сахар песок – 108,7. Поэтому всякий рост цен сразу же ретранслируется в увеличение продаж компаний. В отрасли отсутствует потолок цен на продукцию. Однако, возможны ситуативные случаи возникновения ценовых ограничений. Так, в начале декабря 2023 года ФАС предложила сетям ограничить наценки на яйца до 5%.

Российский рынок АПК не является монополией или олигополией. Структура рынка близка к монополистической конкуренции с множеством производителей, специализирующихся на разнородной, дифференцированной продукции: Эфко, Русагро – масложировая продукция, Пепси Ко – напитки, Мираторг, Черкизово – мясные изделия.

Спрос на отраслевую продукцию формируется домохозяйствами. Поэтому продажи также зависят от уровня благосостояния граждан.

До недавнего времени на российском рынке АПК преоблада ли про дукты междунаро дных компаний, а Россия импортировала больше зерна, чем экспортировала. Тем не менее, сейчас отрасль находится в состоянии преобразования. По словам главы Минсельхоза Дмитрия Патрушева, по итогам 2023 года, доля отечественной продукции в магазинах по всем категориям может составить 90-95%, а валовый сбор зерновых составит не менее 142 млн тонн (в 90-е и 00-е сбор не превышал 100 млн тонн).

Рост цен на продукцию. В ближайшие два года ожидается умеренный рост экспортных цен почти на всю продукцию компании. В 2023 году цены на подсолнечное масло рекордно снизились до $710-740 за тонну. Прогнозируем восстановление цен к концу 2024 года на уровне $1050 за тонну. Внутренние цены на свинину продолжают бить рекорды из-за возросшего спроса на соответствующую продукцию, поэтому не видим предпосылок к падению цен в мясном сегменте. Увеличение природных катаклизмов наряду с постоянным ростом спроса на горизонте ближайших пяти лет также поддержит цены на сахарную и сельскохозяйственную продукцию.

Увеличение объемов производства. Недавнее завершение модернизации производственных мощностей в Балаково позволит увеличить выпуск масложировых продуктов на 30%. Существенный рост выручки также прогнозируется по результатам приобретения конкурентных предприятий. Сделка по покупке НМЖК в 2023 году уже принесла свои первые плоды: в структуре общей сегментной выручки за 3 квартал 2023 г. доля НМЖК составила 19%.

Рост экспортной выручки в структуре доходов и ослабление рубля. В 3 квартале 2023 г. Китай впервые за 15 лет разрешил поставки российской свинины на свою территорию, что может стать стимулом РусАгро к открытию для себя новых источников заработка. Однако, компания может столкнуться с невозможностью увеличения кормовой базы в краткосроке из-за общего дефицита на рынке. Ожидаем постепенное увеличение поставок в Китай, и как следствие рост валютной выручки. Сейчас в общей структуре выручки доля иностранной валюты составляет около 30%.

Редомициляция. Сейчас компания приостановила выплату дивидендов на неизвестный срок, так как материнская организация – Ros Agro зарегистрирована на Кипре. Топ-менеджмент компании часто высказывается за скорое возобновление выплат, однако на текущий момент все еще нет официального решения о проведении редомициляции в Россию. Фактическое принятие такового решения позитивно скажется на котировках.

Оценка

В базовом сценарии оценки DCF мы используем следующие предположения: показатель TGR 1.0%, WACC 12.49%. Наша базовая оценка стоимости акций основана на взвешенном среднем, полученным из оценки DCF (вес 50% в оценке стоимости) базового сценария и целевого значения мультипликаторов P/E 6,5х и EV/EBITDA 6х (вес по 25% каждый). Данная оценка дает нам целевую стоимость расписок компании 1 905 рублей на инвестиционном горизонте от 6 до 12 месяцев.

Чувствительность цены акции, полученной c помощью DCF модели в зависимости от изменения роста в терминальном периоде (TGR/ по вертикали) и ставки дисконтирования W ACC (по горизонтали), представлена в таблице ниже.

http://elitetrader.ru/uploads/posts/2011-07/1311600120_d023de44ebf2f28d7290172d01b66d93.png

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба