Динамика акций «НоваБев» за последний год совпадает с движением рынка. За 12 месяцев акции выросли на 33,7%, опередив доходность рынка всего на 1%. При этом за последние два года компания зарекомендовала себя как «дивидендного аристократа», обеспечивая инвесторов дивдоходностью не ниже 10%. В 2024 году именно дивидендный фактор будет определяющим для динамики котировок.

Наша оценка справедливой стоимости акций «НоваБев Групп» на горизонте 12 месяцев составляет 6 862 руб. с потенциалом роста 13%. Рейтинг – «Держать». Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/Sales на 2024 г. относительно компаний-аналогов.

«НоваБев Групп» - один из лидеров алкогольной отрасли в России. Компания производит и продает водку, джин, ром, виски, коньяк и прочие спиртосодержащие напитки. Также ей принадлежит сеть магазинов «ВинЛаб».

Выручка Группы в 2023 году увеличилась на 20% и достигла 116,9 млрд руб., EBITDA выросла на 11%, до 19,3 млрд руб., чистая прибыль снизилась на 4%, до 8,1 млрд руб. Рентабельность EBITDA за год опустилась с 17,8% до 16,5%, чистая маржа опустилась до 6,9%.

Ключевые драйверы роста:

Стабильное потребление алкоголя: в 2023 году объем розничных продаж алкоголя в РФ вырос на 1,1%, достигнув 229,5 млн дал, несмотря на сокращение продаж водки на 2,6%, до 76 млн дал.

Вертикальная интеграция: «НоваБев» управляет всей цепью создания ценности — от виноградников до сети магазинов «ВинЛаб», оптимизируя расходы и качество продукции.

Лидирующие позиции в алкогольной индустрии: «НоваБев» опережает конкурентов по объему реализации алкоголя, занимая лидирующие позиции в сегментах ликеро-водочной продукции, виски, ликеров.

Ценовая и товарная диверсификация: НоваБев предлагает все категории алкогольных напитков от эконома до класса суперпремиум, что позволяет компании удовлетворять запросы различных потребительских групп и планировать расширение ассортимента.

Рост цен на алкоголь: правительственное повышение минимальных розничных цен на крепкий алкоголь не останавливает потребителей от покупки напитков.

Развитие сети «ВинЛаб». В первом квартале 2024 года количество магазинов сети увеличилось до 1 713. В настоящее время сегмент почти сравнялся по выручке и EBITDA c результатами алкогольного сегмента.

Ключевые риски для акций «НоваБев»:

Снижение рентабельности EBITDA и чистой прибыли «НоваБев» может усилиться в 2024 году из-за растущей себестоимости, риска роста финансовых расходов и расходов на оплату труда.

Дивидендные риски: у инвесторов высокие ожидания относительно будущих дивидендов «НоваБев». Однако снижающаяся рентабельность бизнеса и амбициозные планы по расширению сети «ВинЛаб» могут стать преградой для обеспечения инвесторов желаемой доходностью.

Высокая конкуренция на рынке алкоголя и ритейла может оказать давление на долю «НоваБев» и негативно сказаться на рентабельности Группы.

Описание эмитента

«НоваБев Групп» - группа компаний, занимающихся производством и дистрибуцией алкоголя и продуктов питания, а также оптовой и розничной торговлей. Продукция Группы включает водку, ром, коньяк, джин и ликер, вина и другие алкогольные напитки. Наиболее популярными брендами компании являются BELUGA, «Беленькая», «Архангельская», Green Baboon и др.

Бизнес «НоваБев» представлен двумя ключевыми сегментами: производством и продажей алкоголя и ритейлом, состоящим из сети магазинов «ВинЛаб».

Акции компании торгуются на Московской бирже и входят в индекс МосБиржи. Крупнейшими акционерами «НоваБев» являются основатель компании Мечетин Александр (39%) и АО «Синергия Капитал» (20%), 24% акций находятся в свободном обращении.

Алкогольный бизнес

«НоваБев» — крупнейший производитель алкогольных напитков в России. Компания производит большинство видов алкогольных напитков: водку, коньяк, ром, джин, виски, вино, ликер и др. Всего в портфель собственных брендов входит более 50 наименований. Помимо собственного производства, «НоваБев» продает импортный алкоголь. В импортный портфель входят более 100 брендов. Часть напитков Группа продает в стране эксклюзивно, в том числе ром Barcelо́, бренди Torres, армянский коньяк «Ной», ром Plantation, японский виски The San-In и пр.

«НоваБев» имеет 5 заводов по производству спиртных напитков, 1 винодельческий комплекс, 1 спиртзавод и собственные виноградники. Производственная мощность заводов компании превышает 20 млн декалитров в год.

По итогам 2023 года производство алкоголя составило 13,5 млн декалитров, общие отгрузки увеличились на 1% г/г, до 16,9 млн декалитров. Продажи собственной продукции уменьшились на 4%, до 13,3 млн декалитров, что по большей части обусловлено остановкой экспорта. Объем отгрузок импортных марок увеличился на 23% г/г, превысив 3,6 млн декалитров, в том числе крепкие спиртные напитки показали рост на 33%, а вино — на 16,8%.

В 2023 году на фоне замедления объема реализации опережающими темпами росли цены, которые во 2-м полугодии превысили 4,6 тыс. за декалитр (без НДС и акциза).

В 1К 2024 общие отгрузки снизились на 3% г/г, до 3,4 млн декалитров. Отгрузки собственной продукции просели на 3,8% г/г и составили 2,6 млн декалитров. Отгрузки импортных партнерских брендов превысили 800 тыс. декалитров.

Ритейл

В 2010 году «НоваБев» открыла первые магазины «ВинЛаб», по состоянию на конец 1К 2024 их количество составило 1 713. Магазины представлены в Москве, Санкт-Петербурге и на Дальнем Востоке. Сеть входит в топ-3 алкогольных ритейлеров страны по количеству магазинов. Помимо офлайн-точек, у «ВинЛаб» есть интернет-магазин, доля которого в общих продажах сети в 2023 г. составила 10%.

В 2023 г. объем продаж «ВинЛабов» вырос на 35% г/г, а трафик — на 21% г/г. Сопоставимые продажи увеличились на 11,9%: трафик повысился на 3,5%, а средний чек — на 8,1%.

В 1К 2024 объем продаж увеличился на 36,2% г/г, в том числе прирост трафика составил 13,9%, а среднего чека — 19,6%.

Стратегия и факторы привлекательности

Стабильность потребления алкоголя. В 2023 году розничные продажи алкоголя выросли на 1,1% г/г и достигли 229,5 млн декалитров спиртного без учета пива и сидра. Продажи водки снизились на 2,6%, до 76 млн дал.

Вертикальная интеграция. «НоваБев» — это интегрированный бизнес, контролирующий цепочку создания ценности на этапах от производства спирта до сбыта готовой продукции. Компания владеет виноградниками, производственным комплексом, собственной сетью дистрибуции и сетью магазинов «ВинЛаб». Вертикальная интеграция позволяет контролировать издержки и качество на каждом этапе, а также значительно экономить на услугах логистики и сбыта.

«НоваБев» — лидер алкогольной отрасли по объему производимого алкоголя без учета производства пива. Кроме того, Группа занимает лидирующее положение по производству ликеро-водочной и ликерной продукции, виски, находится на 2-м месте по производству рома.

Ценовая и товарная диверсификация. Портфель брендов «НоваБев» включает в себя практически все виды алкогольных напитков всех ценовых сегментов, от эконома до суперпремиума. Это позволяет удовлетворять потребности всех слоев населения. В будущем «НоваБев» планирует расширять портфель неводочных брендов и импортных операций, также компания делает ставку на расширение собственного винного бизнеса.

Рост цен на алкоголь. Практически ежегодно в РФ повышаются минимальные розничные цены (МРЦ) на крепкий алкоголь. Минфин предложил с 1 июня 2024 года повысить МРЦ бутылки водки 0,5 литра на 6,5%, до 299 руб. (с 281 руб. сейчас), бренди — на 7,5%, до 403 руб. (сейчас 375 руб.), коньяка — на 7,5%, до 556 руб. за 0,5 литра (с 517 руб.). Кроме того, МРЦ предлагается распространить на ром, установив минимальную цену 403 руб. за 0,5 литра. Несмотря на повышение цен, потребление остается стабильным.

Расширение «ВинЛаб». Сеть «ВинЛаб» позволяет с большей рентабельностью и с большим объемом продавать собственную продукцию и продукцию партнеров. На конец 1К 2024 работают 1 713 магазинов. Согласно стратегии компании, к концу 2024 года их количество должно достигнуть 2 500.

Выплаты акционерам

Дивидендная политика компании предполагает объем выплат в размере не менее 50% чистой консолидированной прибыли, периодичность выплат — не менее двух раз в год. В 2023 году объем выплат превысил объем прибыли. При условии, что в 2024 году компания направит на дивиденды всю чистую прибыль, дивиденд на акцию может составить 604 руб.

Финансовые результаты

Алкогольный бизнес

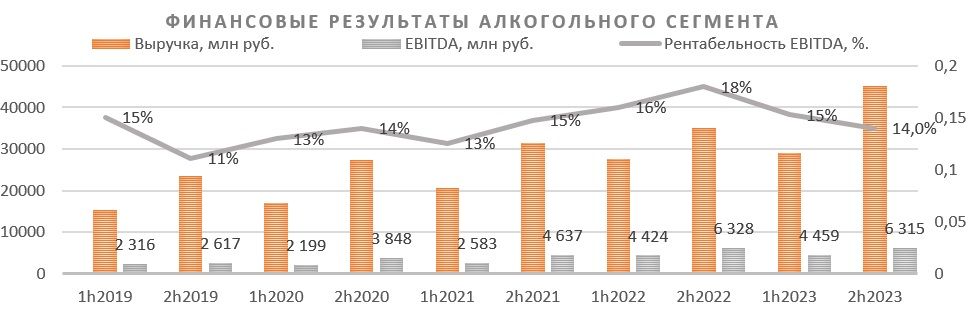

За второе полугодие 2023 года выручка от продажи алкоголя увеличилась на 28% г/г и достигла 45 млрд руб. EBITDA снизилась на 0,2%, до 6,3 млрд руб., рентабельность EBITDA опустилась до минимума с 2021 года — 14,0%. Падение рентабельности связано с опережающим ростом себестоимости.

За весь 2023 год выручка сегмента увеличилась на 18%, до 74,3 млрд руб., EBITDA практически не изменилась и составила 10,7 млрд руб., рентабельность опустилась с 17% до 14%.

Ритейл

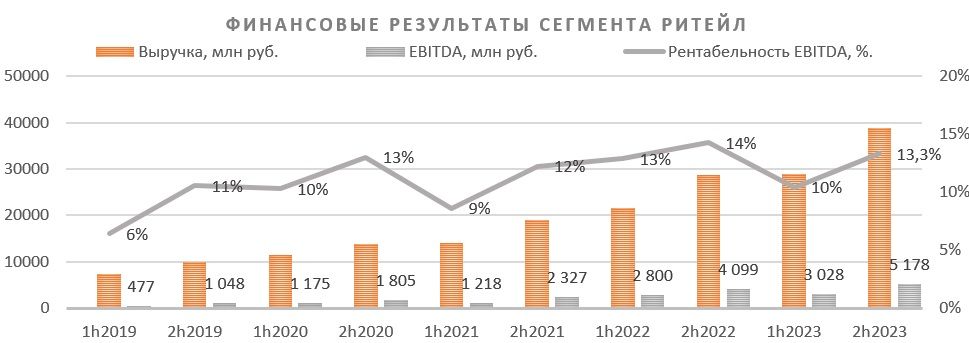

Выручка сети «ВинЛаб» во 2П 2023 увеличилась на 36% г/г, до 38,9 млрд руб., EBITDA выросла на 26%, до 5,2 млрд руб., рентабельность за год снизилась до 13,3%.

За весь 2023 год выручка сегмента выросла на 35%, достигнув 67,9 млрд руб. Показатель EBITDA составил 8,2 млрд руб., увеличившись на 19%, рентабельность EBITDA опустилась с 14% до 12%.

Общая выручка Группы в 2023 году увеличилась на 20% и достигла 116,9 млрд руб., EBITDA выросла на 11% и составила 19,3 млрд руб., чистая прибыль показала незначительное снижение — на 4%, до 8,1 млрд руб. Рентабельность EBITDA за год опустилась с 17,8% до 16,5%, чистая маржа уменьшилась до 6,9%.

Объем долга за 12 мес. 2023 год сократился на 7%, однако чистый долг вырос на 29% на фоне сокращения объема денежных средств и составил 32,1 млрд руб. Отношение чистого долга к EBITDA — 1,7x против 1,4x годом ранее.

Ниже приводим динамику основных финансовых показателей, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

Риски

Снижение рентабельности. В 2023 году «НоваБев» значительно снизила рентабельность как по EBITDA, так и по чистой прибыли. В 2024 году давление на рентабельность может сохраниться на фоне роста расходов на персонал, удорожания лизинга, а также ослабевающего рубля, что бьет по маржинальности импортных поставок.

Дивидендные ожидания. В последние годы «НоваБев» выплачивала солидные дивиденды, что привело к положительной переоценке стоимости акций. Рынок ждет от компании доходность не ниже 10–11%, которую она обеспечивала ранее за счет объема выплат, превышающего объем чистой прибыли. При этом на фоне снижения рентабельности и продолжающегося развития сети «ВинЛаб» компания может сократить коэффициент дивидендных выплат, что может разочаровать инвесторов.

Усиление конкуренции. Рынок алкоголя является высококонкурентным и фрагментарным. Среди публичных компаний можно выделить активно развивающийся КЛВЗ «Кристалл», который планирует наращивать объем производств ликеро-водочной продукции, а также «Абрау-Дюрсо» на рынке вина.

Оценка

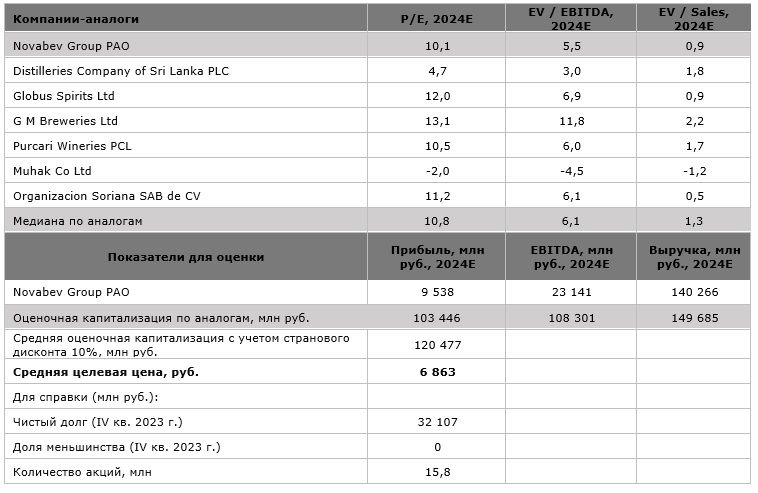

Для оценке целевой стоимости акций «НоваБев» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди производителей алкоголя и ритейлеров из развивающихся стран. Мы применили к оценке дисконт в размере 10% за страновой риск.

Оценка по мультипликаторам относительно компаний-аналогов

Прогнозная цена акций «НоваБев» на 12 месяцев составляет 6 863 руб., что подразумевает апсайд 12,7% от текущей цены. Мы присваиваем акциям «НоваБев» рейтинг «Держать».

Технический анализ

С точки зрения теханализа на дневном графике акции «НоваБев» движутся в рамках восходящего канала. За последнюю неделю котировки просели на 1,6%, однако потенциал для коррекции сохраняется, ближайшим уровнем поддержки выступает уровень 6 015 руб.

Наша оценка справедливой стоимости акций «НоваБев Групп» на горизонте 12 месяцев составляет 6 862 руб. с потенциалом роста 13%. Рейтинг – «Держать». Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/Sales на 2024 г. относительно компаний-аналогов.

«НоваБев Групп» - один из лидеров алкогольной отрасли в России. Компания производит и продает водку, джин, ром, виски, коньяк и прочие спиртосодержащие напитки. Также ей принадлежит сеть магазинов «ВинЛаб».

Выручка Группы в 2023 году увеличилась на 20% и достигла 116,9 млрд руб., EBITDA выросла на 11%, до 19,3 млрд руб., чистая прибыль снизилась на 4%, до 8,1 млрд руб. Рентабельность EBITDA за год опустилась с 17,8% до 16,5%, чистая маржа опустилась до 6,9%.

Ключевые драйверы роста:

Стабильное потребление алкоголя: в 2023 году объем розничных продаж алкоголя в РФ вырос на 1,1%, достигнув 229,5 млн дал, несмотря на сокращение продаж водки на 2,6%, до 76 млн дал.

Вертикальная интеграция: «НоваБев» управляет всей цепью создания ценности — от виноградников до сети магазинов «ВинЛаб», оптимизируя расходы и качество продукции.

Лидирующие позиции в алкогольной индустрии: «НоваБев» опережает конкурентов по объему реализации алкоголя, занимая лидирующие позиции в сегментах ликеро-водочной продукции, виски, ликеров.

Ценовая и товарная диверсификация: НоваБев предлагает все категории алкогольных напитков от эконома до класса суперпремиум, что позволяет компании удовлетворять запросы различных потребительских групп и планировать расширение ассортимента.

Рост цен на алкоголь: правительственное повышение минимальных розничных цен на крепкий алкоголь не останавливает потребителей от покупки напитков.

Развитие сети «ВинЛаб». В первом квартале 2024 года количество магазинов сети увеличилось до 1 713. В настоящее время сегмент почти сравнялся по выручке и EBITDA c результатами алкогольного сегмента.

Ключевые риски для акций «НоваБев»:

Снижение рентабельности EBITDA и чистой прибыли «НоваБев» может усилиться в 2024 году из-за растущей себестоимости, риска роста финансовых расходов и расходов на оплату труда.

Дивидендные риски: у инвесторов высокие ожидания относительно будущих дивидендов «НоваБев». Однако снижающаяся рентабельность бизнеса и амбициозные планы по расширению сети «ВинЛаб» могут стать преградой для обеспечения инвесторов желаемой доходностью.

Высокая конкуренция на рынке алкоголя и ритейла может оказать давление на долю «НоваБев» и негативно сказаться на рентабельности Группы.

Описание эмитента

«НоваБев Групп» - группа компаний, занимающихся производством и дистрибуцией алкоголя и продуктов питания, а также оптовой и розничной торговлей. Продукция Группы включает водку, ром, коньяк, джин и ликер, вина и другие алкогольные напитки. Наиболее популярными брендами компании являются BELUGA, «Беленькая», «Архангельская», Green Baboon и др.

Бизнес «НоваБев» представлен двумя ключевыми сегментами: производством и продажей алкоголя и ритейлом, состоящим из сети магазинов «ВинЛаб».

Акции компании торгуются на Московской бирже и входят в индекс МосБиржи. Крупнейшими акционерами «НоваБев» являются основатель компании Мечетин Александр (39%) и АО «Синергия Капитал» (20%), 24% акций находятся в свободном обращении.

Алкогольный бизнес

«НоваБев» — крупнейший производитель алкогольных напитков в России. Компания производит большинство видов алкогольных напитков: водку, коньяк, ром, джин, виски, вино, ликер и др. Всего в портфель собственных брендов входит более 50 наименований. Помимо собственного производства, «НоваБев» продает импортный алкоголь. В импортный портфель входят более 100 брендов. Часть напитков Группа продает в стране эксклюзивно, в том числе ром Barcelо́, бренди Torres, армянский коньяк «Ной», ром Plantation, японский виски The San-In и пр.

«НоваБев» имеет 5 заводов по производству спиртных напитков, 1 винодельческий комплекс, 1 спиртзавод и собственные виноградники. Производственная мощность заводов компании превышает 20 млн декалитров в год.

По итогам 2023 года производство алкоголя составило 13,5 млн декалитров, общие отгрузки увеличились на 1% г/г, до 16,9 млн декалитров. Продажи собственной продукции уменьшились на 4%, до 13,3 млн декалитров, что по большей части обусловлено остановкой экспорта. Объем отгрузок импортных марок увеличился на 23% г/г, превысив 3,6 млн декалитров, в том числе крепкие спиртные напитки показали рост на 33%, а вино — на 16,8%.

В 2023 году на фоне замедления объема реализации опережающими темпами росли цены, которые во 2-м полугодии превысили 4,6 тыс. за декалитр (без НДС и акциза).

В 1К 2024 общие отгрузки снизились на 3% г/г, до 3,4 млн декалитров. Отгрузки собственной продукции просели на 3,8% г/г и составили 2,6 млн декалитров. Отгрузки импортных партнерских брендов превысили 800 тыс. декалитров.

Ритейл

В 2010 году «НоваБев» открыла первые магазины «ВинЛаб», по состоянию на конец 1К 2024 их количество составило 1 713. Магазины представлены в Москве, Санкт-Петербурге и на Дальнем Востоке. Сеть входит в топ-3 алкогольных ритейлеров страны по количеству магазинов. Помимо офлайн-точек, у «ВинЛаб» есть интернет-магазин, доля которого в общих продажах сети в 2023 г. составила 10%.

В 2023 г. объем продаж «ВинЛабов» вырос на 35% г/г, а трафик — на 21% г/г. Сопоставимые продажи увеличились на 11,9%: трафик повысился на 3,5%, а средний чек — на 8,1%.

В 1К 2024 объем продаж увеличился на 36,2% г/г, в том числе прирост трафика составил 13,9%, а среднего чека — 19,6%.

Стратегия и факторы привлекательности

Стабильность потребления алкоголя. В 2023 году розничные продажи алкоголя выросли на 1,1% г/г и достигли 229,5 млн декалитров спиртного без учета пива и сидра. Продажи водки снизились на 2,6%, до 76 млн дал.

Вертикальная интеграция. «НоваБев» — это интегрированный бизнес, контролирующий цепочку создания ценности на этапах от производства спирта до сбыта готовой продукции. Компания владеет виноградниками, производственным комплексом, собственной сетью дистрибуции и сетью магазинов «ВинЛаб». Вертикальная интеграция позволяет контролировать издержки и качество на каждом этапе, а также значительно экономить на услугах логистики и сбыта.

«НоваБев» — лидер алкогольной отрасли по объему производимого алкоголя без учета производства пива. Кроме того, Группа занимает лидирующее положение по производству ликеро-водочной и ликерной продукции, виски, находится на 2-м месте по производству рома.

Ценовая и товарная диверсификация. Портфель брендов «НоваБев» включает в себя практически все виды алкогольных напитков всех ценовых сегментов, от эконома до суперпремиума. Это позволяет удовлетворять потребности всех слоев населения. В будущем «НоваБев» планирует расширять портфель неводочных брендов и импортных операций, также компания делает ставку на расширение собственного винного бизнеса.

Рост цен на алкоголь. Практически ежегодно в РФ повышаются минимальные розничные цены (МРЦ) на крепкий алкоголь. Минфин предложил с 1 июня 2024 года повысить МРЦ бутылки водки 0,5 литра на 6,5%, до 299 руб. (с 281 руб. сейчас), бренди — на 7,5%, до 403 руб. (сейчас 375 руб.), коньяка — на 7,5%, до 556 руб. за 0,5 литра (с 517 руб.). Кроме того, МРЦ предлагается распространить на ром, установив минимальную цену 403 руб. за 0,5 литра. Несмотря на повышение цен, потребление остается стабильным.

Расширение «ВинЛаб». Сеть «ВинЛаб» позволяет с большей рентабельностью и с большим объемом продавать собственную продукцию и продукцию партнеров. На конец 1К 2024 работают 1 713 магазинов. Согласно стратегии компании, к концу 2024 года их количество должно достигнуть 2 500.

Выплаты акционерам

Дивидендная политика компании предполагает объем выплат в размере не менее 50% чистой консолидированной прибыли, периодичность выплат — не менее двух раз в год. В 2023 году объем выплат превысил объем прибыли. При условии, что в 2024 году компания направит на дивиденды всю чистую прибыль, дивиденд на акцию может составить 604 руб.

Финансовые результаты

Алкогольный бизнес

За второе полугодие 2023 года выручка от продажи алкоголя увеличилась на 28% г/г и достигла 45 млрд руб. EBITDA снизилась на 0,2%, до 6,3 млрд руб., рентабельность EBITDA опустилась до минимума с 2021 года — 14,0%. Падение рентабельности связано с опережающим ростом себестоимости.

За весь 2023 год выручка сегмента увеличилась на 18%, до 74,3 млрд руб., EBITDA практически не изменилась и составила 10,7 млрд руб., рентабельность опустилась с 17% до 14%.

Ритейл

Выручка сети «ВинЛаб» во 2П 2023 увеличилась на 36% г/г, до 38,9 млрд руб., EBITDA выросла на 26%, до 5,2 млрд руб., рентабельность за год снизилась до 13,3%.

За весь 2023 год выручка сегмента выросла на 35%, достигнув 67,9 млрд руб. Показатель EBITDA составил 8,2 млрд руб., увеличившись на 19%, рентабельность EBITDA опустилась с 14% до 12%.

Общая выручка Группы в 2023 году увеличилась на 20% и достигла 116,9 млрд руб., EBITDA выросла на 11% и составила 19,3 млрд руб., чистая прибыль показала незначительное снижение — на 4%, до 8,1 млрд руб. Рентабельность EBITDA за год опустилась с 17,8% до 16,5%, чистая маржа уменьшилась до 6,9%.

Объем долга за 12 мес. 2023 год сократился на 7%, однако чистый долг вырос на 29% на фоне сокращения объема денежных средств и составил 32,1 млрд руб. Отношение чистого долга к EBITDA — 1,7x против 1,4x годом ранее.

Ниже приводим динамику основных финансовых показателей, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

Риски

Снижение рентабельности. В 2023 году «НоваБев» значительно снизила рентабельность как по EBITDA, так и по чистой прибыли. В 2024 году давление на рентабельность может сохраниться на фоне роста расходов на персонал, удорожания лизинга, а также ослабевающего рубля, что бьет по маржинальности импортных поставок.

Дивидендные ожидания. В последние годы «НоваБев» выплачивала солидные дивиденды, что привело к положительной переоценке стоимости акций. Рынок ждет от компании доходность не ниже 10–11%, которую она обеспечивала ранее за счет объема выплат, превышающего объем чистой прибыли. При этом на фоне снижения рентабельности и продолжающегося развития сети «ВинЛаб» компания может сократить коэффициент дивидендных выплат, что может разочаровать инвесторов.

Усиление конкуренции. Рынок алкоголя является высококонкурентным и фрагментарным. Среди публичных компаний можно выделить активно развивающийся КЛВЗ «Кристалл», который планирует наращивать объем производств ликеро-водочной продукции, а также «Абрау-Дюрсо» на рынке вина.

Оценка

Для оценке целевой стоимости акций «НоваБев» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди производителей алкоголя и ритейлеров из развивающихся стран. Мы применили к оценке дисконт в размере 10% за страновой риск.

Оценка по мультипликаторам относительно компаний-аналогов

Прогнозная цена акций «НоваБев» на 12 месяцев составляет 6 863 руб., что подразумевает апсайд 12,7% от текущей цены. Мы присваиваем акциям «НоваБев» рейтинг «Держать».

Технический анализ

С точки зрения теханализа на дневном графике акции «НоваБев» движутся в рамках восходящего канала. За последнюю неделю котировки просели на 1,6%, однако потенциал для коррекции сохраняется, ближайшим уровнем поддержки выступает уровень 6 015 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба