RAZB0RKA отчёта ФСК-РОССЕТИ по РСБУ 4кв'23.

Если читали разборку за 1-ое полугодие и 3-ий квартал, то знаете о небольшой дилемме с отчетностью ФСК-РОССЕТИ

В чем она заключается?

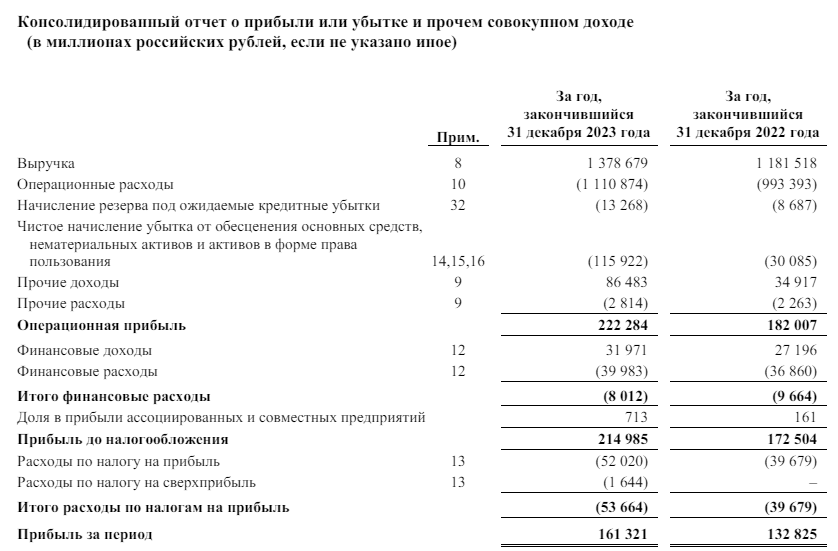

Давайте сравним 2 отчета за 2023 год

Выручка по МСФО выросла до 1378 млрд руб, а прибыль до 161 млрд руб

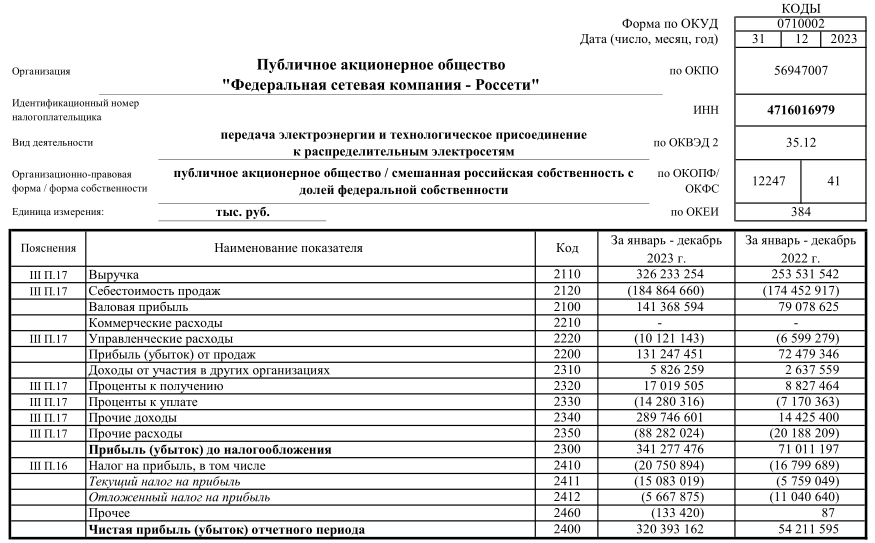

Выручка РСБУ выросла до 326 млрд, а прибыль до 321 млрд руб

Прибыль из какого отчёта более верно отражает результаты ФСК?

Вы наверное удивитесь, но ни прибыль МСФО, ни РСБУ не отражают реальных результатов материнской компании!

Почему так происходит?

После объединения ФСК с РОССЕТЬ в начале прошлого года, отчет МСФО это виртуальная сумма результатов самого ФСК и около 50 дочерних компаний

Проблема заключается в том, что ключевые сетевые дочки, генерирующие основную прибыль, принадлежат ФСК не на 100%, а только на 50-60%

Но по правилам МСФО, этого достаточно чтобы консолидировать 100% выручки и прибыли дочек!

Сумма 100% результатов дочек и самой ФСК и дает 1.4 трлн выручки и 161 млрд руб прибыли

Но в реалии эта прибыль принадлежит акционерам ФСК только в соответствии с 50-60% владения пакетами акций дочек

И даже эти 50-60% "принадлежности" прибыли условны

Давайте на примере РОССЕТИ ЦЕНТР посмотрим как это работает

Прибыль ЦЕНТРа в 2023 году составила 6 млрд руб, из которых на дивиденды, по моему прогнозу, направят 46% прибыли или 2.8 млрд руб

Так как доля ФСК в капитале ЦЕНТРа всего 50.7%, то материнская компания получит из этих 2.8 млрд только около 1.4 млрд руб

1.4/6=23%

Это эффективная доля прибыли дочки реально получаемая ФСК

Надеюсь Вам стало понятнее почему смотреть МСФО смысла нет

А что не так с РСБУ?

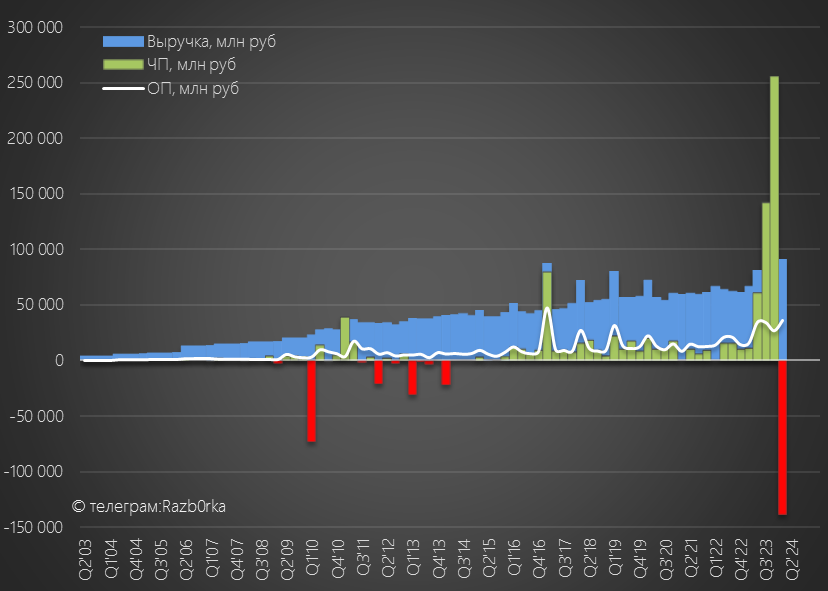

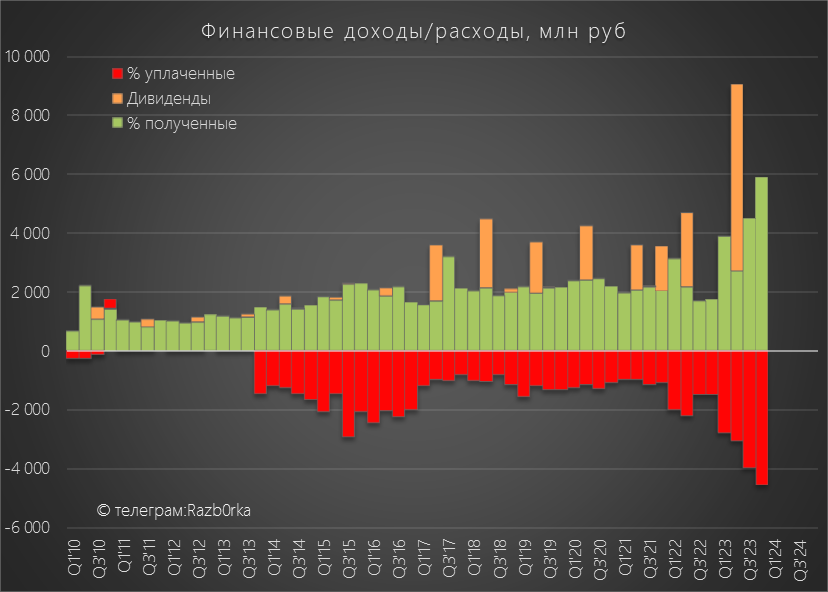

По правилам РСБУ, котируемые финансовые вложения переоцениваются на балансе по рыночной цене акций на конец квартала

В прошлом году в сетевом секторе было настоящее ралли и акции дочек ФСК выросли за 9 месяцев на фантастические 100-200-300 и даже 500%!

Благодаря этому росту котировок, переоценка акций дочек на балансе ФСК в 2-ом квартале составила 82 млрд, а в 3-ем квартале фантастически 200 млрд руб

Накопленная переоценка с начала года на конец 3-го квартала составляла 319 млрд руб

Переоценка эта отражается в отчете как Прочие доходы, что значительно завысило прибыль за 9 месяцев

Но в 4-ом квартале котировки дочек начали снижаться, и по моим расчетам отрицательная переоценка составила около 93 млрд руб

Что должно было опять исказить прибыль, но уже в другую сторону

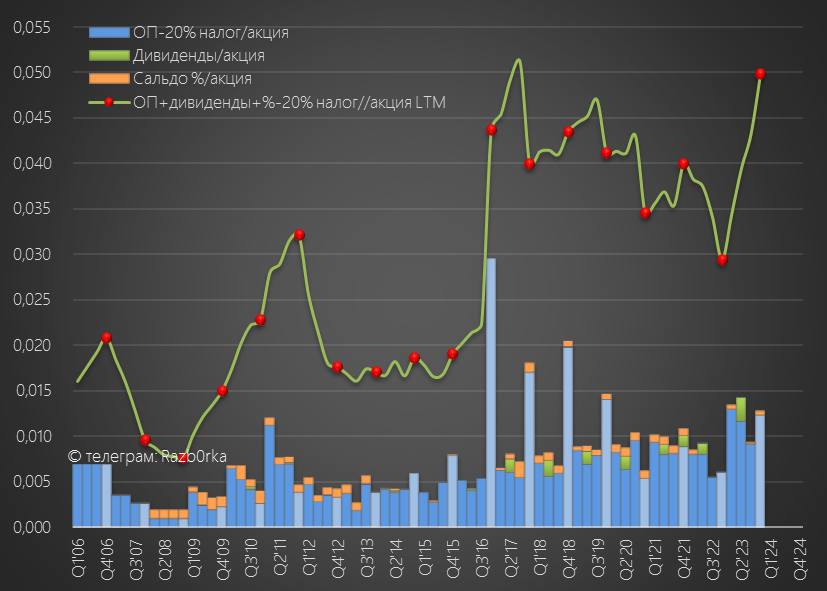

Вот как эти огромные искажения выглядят визуально на графике

Как в таком случае оценивать компанию и потенциальные доходы акционеров?

На мой взгляд, наиболее показателен будет такой расчетный показатель

Операционная прибыль РСБУ + дивиденды дочек + сальдо % - 20% налог на прибыль

Давайте посмотрим каким этот показатель был в прошлом году

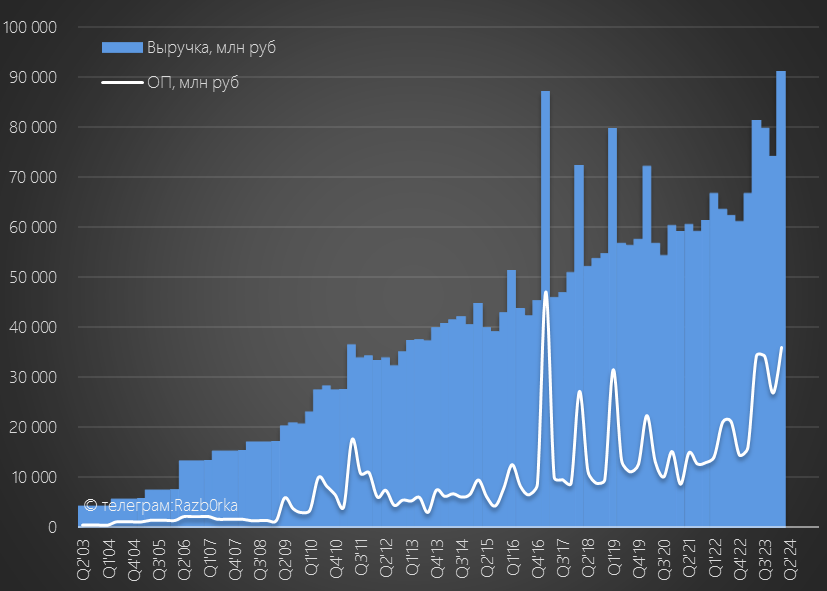

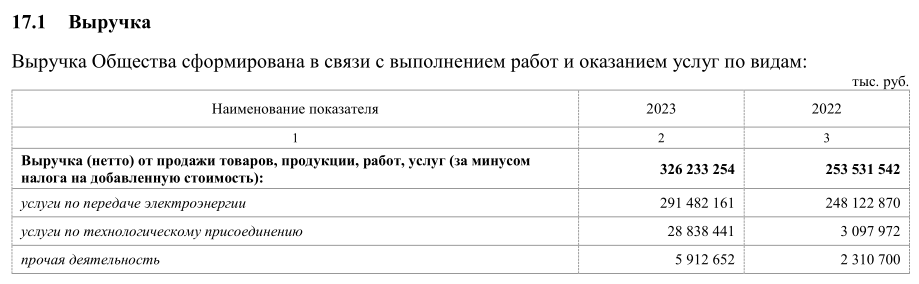

Выручка в 4-ом квартале ускорилась до +37% г-к-г и выросла до 91 млрд руб

В целом за 2023 год выручка выросла на 29% до 326 млрд руб

Такой значительный рост стал возможен благодаря 2-ум фактороам

1-ый фактор, это повышение тарифа с 1 Декабря'22 на 10.5% и внеплановое повышение тарифа на 6.3% с 1 Мая 2023 года

Благодаря этому, выручка от передачи электроэнергии выросла за год на 17% до 291 млрд руб

2-ой фактор, это выручка от техприсоединения клиентов к сети, которая выросла почти в 10 раз до 29 млрд руб

К сожалению, в прошлом году компания перестала раскрывать структуру выручки/расходов в квартальных отчетах и мы узнали это только из годового отчета

По моим расчетам, прибыль от техприсоединения формировала значительную часть валовой прибыли в течении всего года

Благодаря росту прибыли от передачи и техприсоединения, операционная прибыль в 4-ом квартале выросла на 125% до 36 млрд руб или 0.015 руб/акция

В годовом выражении операционная прибыль выросла на 81% до 131 млрд руб или 0.055 руб/акция

Это то, что заработало само ФСК!

Сальдо процентов в 2023 году составило +2.7 млрд руб, еще 6 млрд руб ФСК получило дивидендами дочек за 2022 год

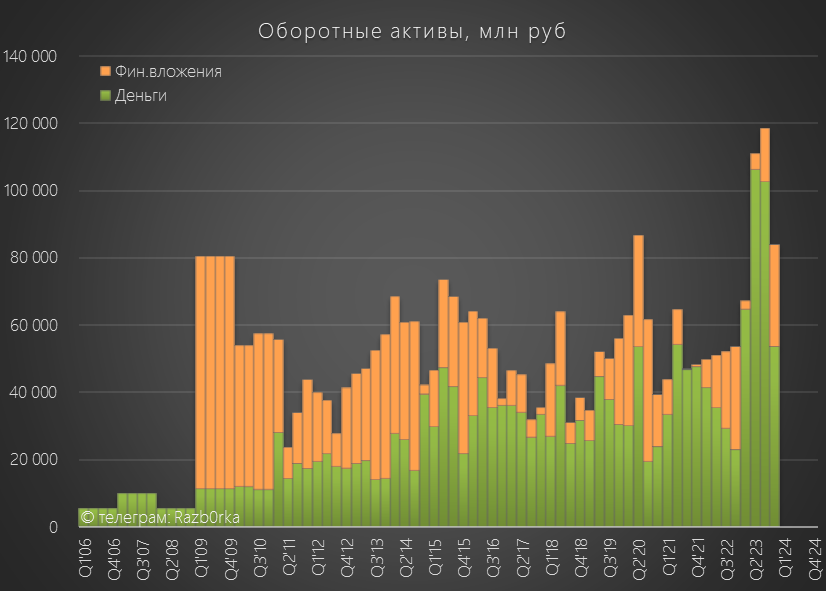

Денежная позиция и финансовые вложения выросли за год на 30 млрд до 84 млрд руб

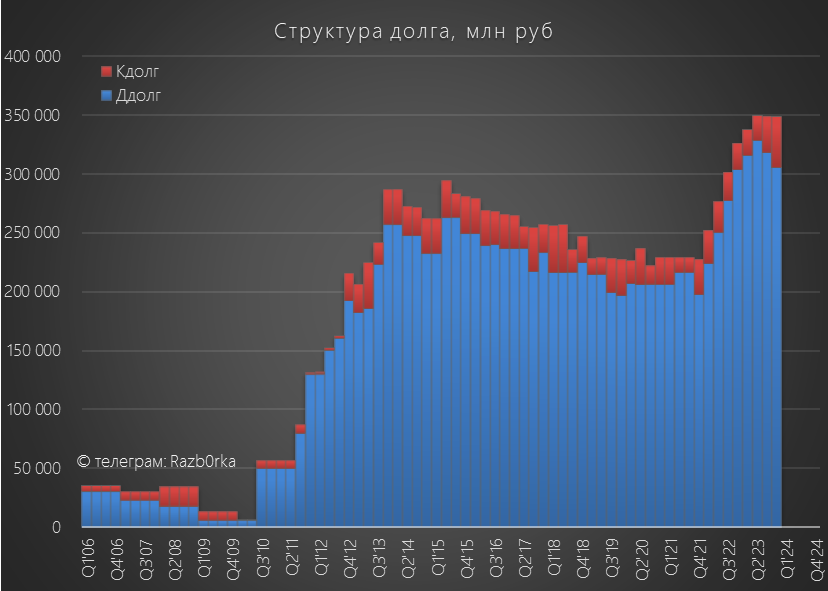

Долг вырос на 23 млрд и стабилизировался на уровне 349 млрд руб

Пока его обслуживание не вызывает у компании никаких сложностей

В результате, наш расчетный показатель, состоящий из операционной прибыли, % и дивидендов, за вычетом 20% налога на прибыль составил в прошлом году рекордные 113 млрд или 0.05 руб/акция

Текущая цена акций ФСК-РОССЕТИ составляет 0.122 руб

Компания оценена всего в 2.5 очищенных прибыли 2023 года!

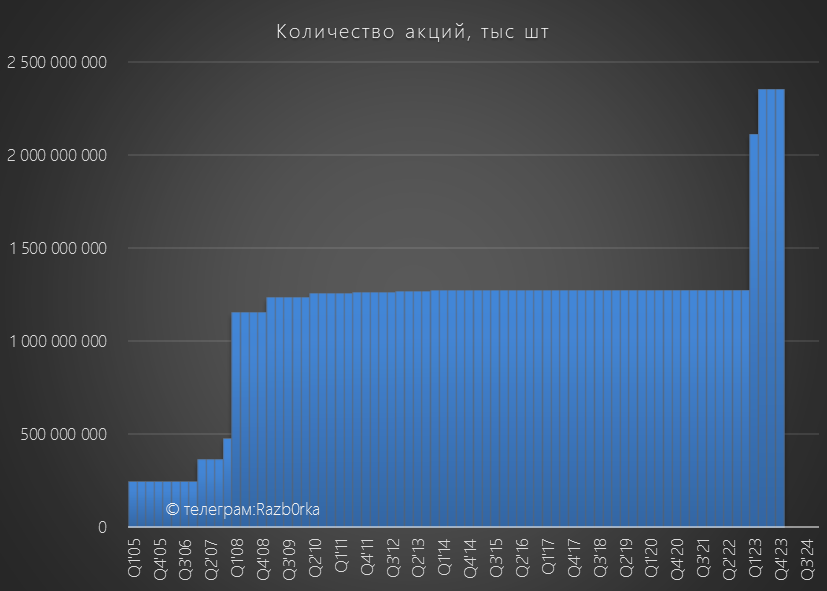

Только глядя на график цены не забывайте, что акций ФСК стало после объединения в 2 раза больше

Почему компания стоит так дешево?

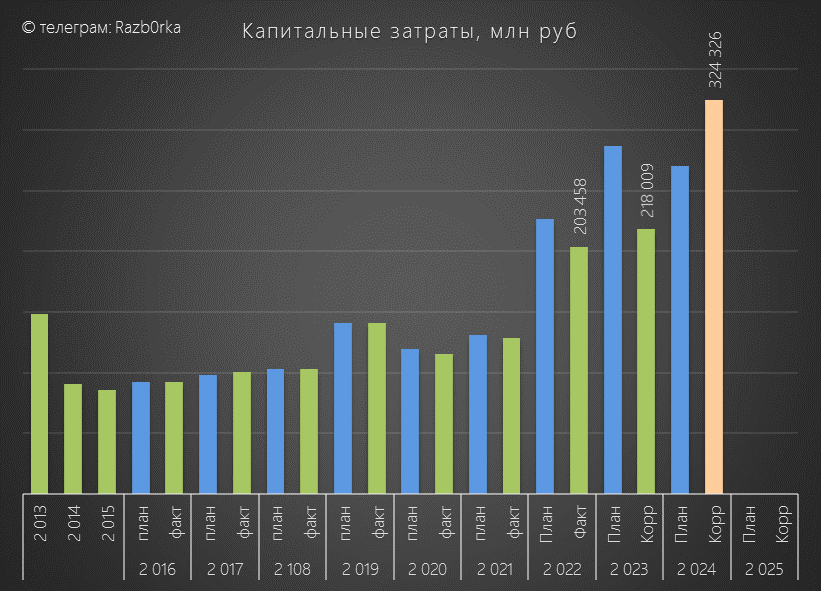

Причина всё та же, компания благодаря тарифам вернулась к росту прибыли, но все деньги уходят на расширение мощностей на Восточном полигоне

В прошлом году операционный поток составил 253 млрд руб или 0.11 руб/акция

Капитальные затраты выросли до 218 млрд руб или -0.1 руб/акция

Свободный денежный поток составил 35 млрд руб или 0.01 руб/акция

Весь его потратили на выкуп допэмиссий дочек

Из-за отставания от графика работ, план капитальных затрат на 2024 год в ноябрьской версии бизнес-плана был увеличен до 324 млрд руб

Операционный поток по плану должен составить 213 млрд руб

Нехватку 110 млрд руб планируют закрыть увеличением долга до 513 млрд руб

Напомню, что указом Президента был введен мораторий на выплаты компанией дивидендов за 2022-2026 год!

Так что текущая дешевизна акций вполне объяснима

ФСК почти не покрывается инвест-домами и в консенсусе ИНТЕРФАКС есть только рекомендация БКС с целевой ценой 0.06 руб и потенциалом падения 50%

На мой взгляд, надо приглядывать за результатами компании и возможно ближе к 2026 году подумать о покупке акций в долгосрочный портфель

Тариф ФСК будет проиндексирован государством с 1 Июля на 10.5%

Это должно поддержать положительную динамику выручки и прибыли от передачи электроэнергии в 2-ом полугодии

В отчете по РСБУ за 1-ый квартал мы должны опять увидеть Прочие доходы от переоценки акций дочек в размере 86 млрд руб, что опять завысит прибыль

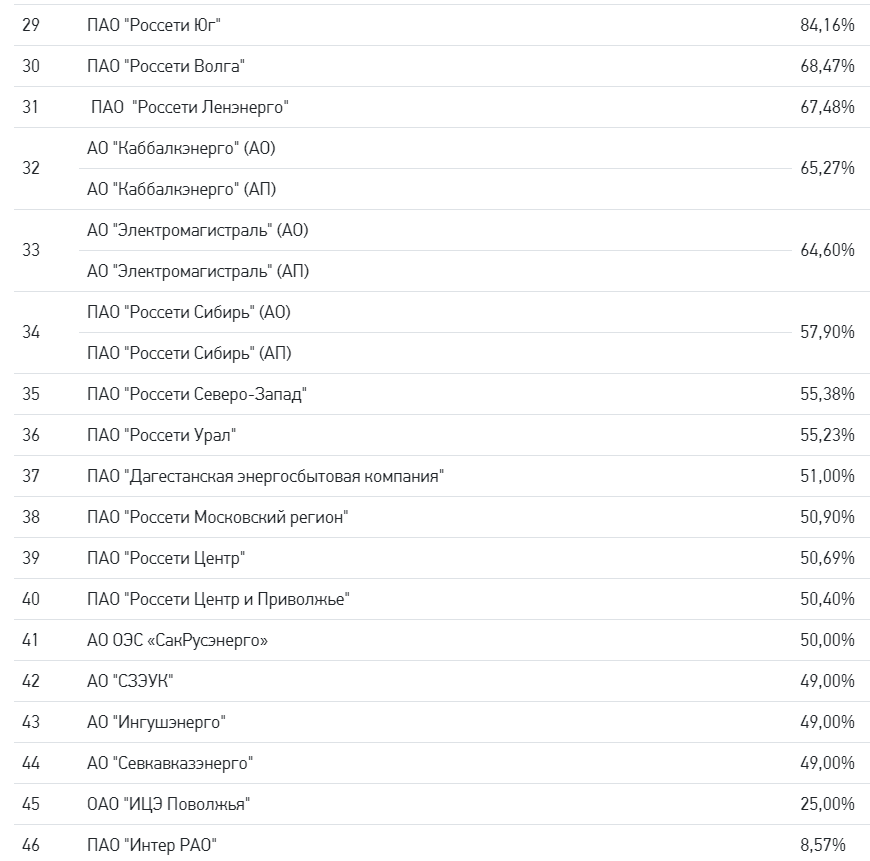

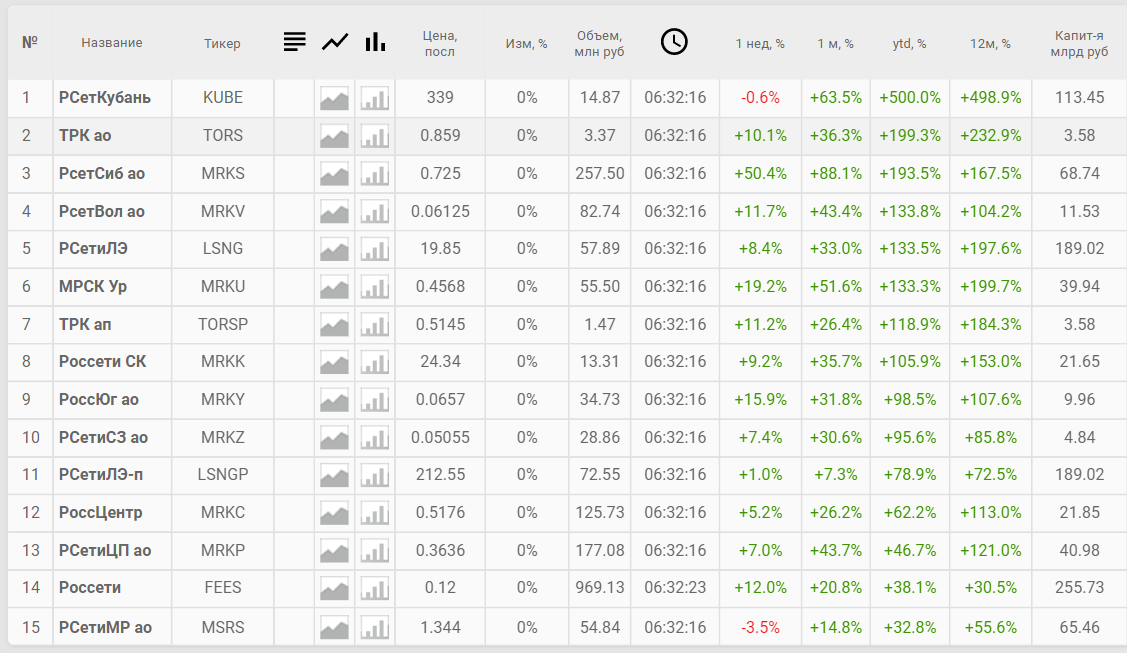

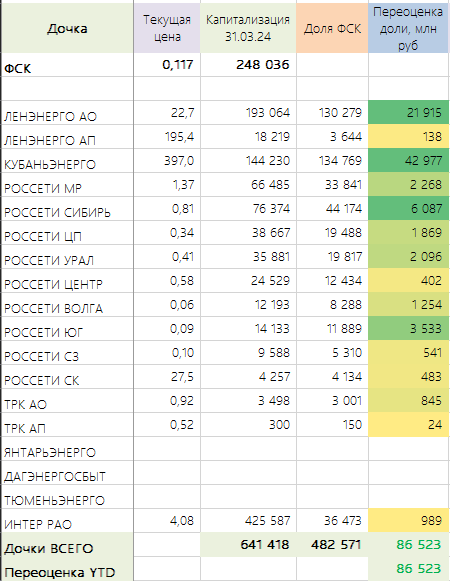

Глядя в таблицу, стоимость некоторых дочек конечно вызывает недоумение

Небольшая КУБАНЬЭНЕРГО стоила на конец квартала 144 млрд руб, при капитализации ВСЕГО ФСК в 248 млрд руб

Вот такие чудеса бывают...

Если читали разборку за 1-ое полугодие и 3-ий квартал, то знаете о небольшой дилемме с отчетностью ФСК-РОССЕТИ

В чем она заключается?

Давайте сравним 2 отчета за 2023 год

Выручка по МСФО выросла до 1378 млрд руб, а прибыль до 161 млрд руб

Выручка РСБУ выросла до 326 млрд, а прибыль до 321 млрд руб

Прибыль из какого отчёта более верно отражает результаты ФСК?

Вы наверное удивитесь, но ни прибыль МСФО, ни РСБУ не отражают реальных результатов материнской компании!

Почему так происходит?

После объединения ФСК с РОССЕТЬ в начале прошлого года, отчет МСФО это виртуальная сумма результатов самого ФСК и около 50 дочерних компаний

Проблема заключается в том, что ключевые сетевые дочки, генерирующие основную прибыль, принадлежат ФСК не на 100%, а только на 50-60%

Но по правилам МСФО, этого достаточно чтобы консолидировать 100% выручки и прибыли дочек!

Сумма 100% результатов дочек и самой ФСК и дает 1.4 трлн выручки и 161 млрд руб прибыли

Но в реалии эта прибыль принадлежит акционерам ФСК только в соответствии с 50-60% владения пакетами акций дочек

И даже эти 50-60% "принадлежности" прибыли условны

Давайте на примере РОССЕТИ ЦЕНТР посмотрим как это работает

Прибыль ЦЕНТРа в 2023 году составила 6 млрд руб, из которых на дивиденды, по моему прогнозу, направят 46% прибыли или 2.8 млрд руб

Так как доля ФСК в капитале ЦЕНТРа всего 50.7%, то материнская компания получит из этих 2.8 млрд только около 1.4 млрд руб

1.4/6=23%

Это эффективная доля прибыли дочки реально получаемая ФСК

Надеюсь Вам стало понятнее почему смотреть МСФО смысла нет

А что не так с РСБУ?

По правилам РСБУ, котируемые финансовые вложения переоцениваются на балансе по рыночной цене акций на конец квартала

В прошлом году в сетевом секторе было настоящее ралли и акции дочек ФСК выросли за 9 месяцев на фантастические 100-200-300 и даже 500%!

Благодаря этому росту котировок, переоценка акций дочек на балансе ФСК в 2-ом квартале составила 82 млрд, а в 3-ем квартале фантастически 200 млрд руб

Накопленная переоценка с начала года на конец 3-го квартала составляла 319 млрд руб

Переоценка эта отражается в отчете как Прочие доходы, что значительно завысило прибыль за 9 месяцев

Но в 4-ом квартале котировки дочек начали снижаться, и по моим расчетам отрицательная переоценка составила около 93 млрд руб

Что должно было опять исказить прибыль, но уже в другую сторону

Вот как эти огромные искажения выглядят визуально на графике

Как в таком случае оценивать компанию и потенциальные доходы акционеров?

На мой взгляд, наиболее показателен будет такой расчетный показатель

Операционная прибыль РСБУ + дивиденды дочек + сальдо % - 20% налог на прибыль

Давайте посмотрим каким этот показатель был в прошлом году

Выручка в 4-ом квартале ускорилась до +37% г-к-г и выросла до 91 млрд руб

В целом за 2023 год выручка выросла на 29% до 326 млрд руб

Такой значительный рост стал возможен благодаря 2-ум фактороам

1-ый фактор, это повышение тарифа с 1 Декабря'22 на 10.5% и внеплановое повышение тарифа на 6.3% с 1 Мая 2023 года

Благодаря этому, выручка от передачи электроэнергии выросла за год на 17% до 291 млрд руб

2-ой фактор, это выручка от техприсоединения клиентов к сети, которая выросла почти в 10 раз до 29 млрд руб

К сожалению, в прошлом году компания перестала раскрывать структуру выручки/расходов в квартальных отчетах и мы узнали это только из годового отчета

По моим расчетам, прибыль от техприсоединения формировала значительную часть валовой прибыли в течении всего года

Благодаря росту прибыли от передачи и техприсоединения, операционная прибыль в 4-ом квартале выросла на 125% до 36 млрд руб или 0.015 руб/акция

В годовом выражении операционная прибыль выросла на 81% до 131 млрд руб или 0.055 руб/акция

Это то, что заработало само ФСК!

Сальдо процентов в 2023 году составило +2.7 млрд руб, еще 6 млрд руб ФСК получило дивидендами дочек за 2022 год

Денежная позиция и финансовые вложения выросли за год на 30 млрд до 84 млрд руб

Долг вырос на 23 млрд и стабилизировался на уровне 349 млрд руб

Пока его обслуживание не вызывает у компании никаких сложностей

В результате, наш расчетный показатель, состоящий из операционной прибыли, % и дивидендов, за вычетом 20% налога на прибыль составил в прошлом году рекордные 113 млрд или 0.05 руб/акция

Текущая цена акций ФСК-РОССЕТИ составляет 0.122 руб

Компания оценена всего в 2.5 очищенных прибыли 2023 года!

Только глядя на график цены не забывайте, что акций ФСК стало после объединения в 2 раза больше

Почему компания стоит так дешево?

Причина всё та же, компания благодаря тарифам вернулась к росту прибыли, но все деньги уходят на расширение мощностей на Восточном полигоне

В прошлом году операционный поток составил 253 млрд руб или 0.11 руб/акция

Капитальные затраты выросли до 218 млрд руб или -0.1 руб/акция

Свободный денежный поток составил 35 млрд руб или 0.01 руб/акция

Весь его потратили на выкуп допэмиссий дочек

Из-за отставания от графика работ, план капитальных затрат на 2024 год в ноябрьской версии бизнес-плана был увеличен до 324 млрд руб

Операционный поток по плану должен составить 213 млрд руб

Нехватку 110 млрд руб планируют закрыть увеличением долга до 513 млрд руб

Напомню, что указом Президента был введен мораторий на выплаты компанией дивидендов за 2022-2026 год!

Так что текущая дешевизна акций вполне объяснима

ФСК почти не покрывается инвест-домами и в консенсусе ИНТЕРФАКС есть только рекомендация БКС с целевой ценой 0.06 руб и потенциалом падения 50%

На мой взгляд, надо приглядывать за результатами компании и возможно ближе к 2026 году подумать о покупке акций в долгосрочный портфель

Тариф ФСК будет проиндексирован государством с 1 Июля на 10.5%

Это должно поддержать положительную динамику выручки и прибыли от передачи электроэнергии в 2-ом полугодии

В отчете по РСБУ за 1-ый квартал мы должны опять увидеть Прочие доходы от переоценки акций дочек в размере 86 млрд руб, что опять завысит прибыль

Глядя в таблицу, стоимость некоторых дочек конечно вызывает недоумение

Небольшая КУБАНЬЭНЕРГО стоила на конец квартала 144 млрд руб, при капитализации ВСЕГО ФСК в 248 млрд руб

Вот такие чудеса бывают...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба