13 июня 2024 Omega Global Кошкина Лика

Общая ситуация

Общая ситуация была плохая, а после начала нового витка торговых войн просто ужасная.

Раздел мира на два лагеря продолжается и этот процесс будет находиться в агрессивной стадии торговых и реальных войн до создания новой системы безопасности.

ЕС, который явно относится ближе к Китаю, чем к США, и по социальному строю, и согласно интересам экспортно-ориентированного блока, продолжает стрелять себе в ноги, в этот раз путем повышения пошлин на электрокары Китая.

Главным инициатором повышения пошлин стала Франция в лице Макрона, который после визита в Китай в начале этого года и теплого приема Си Цзиньпина заявил, что «главное для ЕС – не быть втянутым в ужасную предстоящую войну США и Китая».

Рост популярности правых сил на выборах в Европарламент говорит о том, что введение пошлин ЕС против Китая действительно будет временным, как и заявлено в решении.

Но решение о повышении пошлин ЕС на электрокары Китая может быть пересмотрено гораздо раньше, нежели заложено законом на срок 5 лет, после голосований в странах-членах ЕС в ноябре текущего года.

В противном случае ЕС ждет проверка на выживаемость, ибо ответ Китая на повышение пошлин затронет чувствительные сектора ЕС, в первую очередь автомобилестроение и сельское хозяйство.

С учетом, что ранее ЕС лишился дешевых энергоносителей РФ, в результате чего страны блока, особенно Германия, проходят через деиндустриализацию, торговая война с Китаем может затронуть иные отрасли, не говоря о том, что Китай был крупнейшим покупателем ГКО стран ПИГС после соглашения с Меркель по итогам долгового кризиса Еврозоны 2008-2010 годов.

ЕЦБ является последней крепостью Еврозоны и переход к началу цикла смягчения политики очень уместен на фоне успеха правых сил в ключевых странах Еврозоны, но один в поле не воин, Германия больше не может являться спонсором Еврозоны, необходимость в евробондах многократно выросла после того, как ЕС вступил на тропу торговой войны с Китаем.

Заседание ФРС.

На заседании ФРС необходимо уделить внимание как намерениям ФРС в отношении ставок, так и экономическим прогнозам.

Если прогнозы ФРС по траектории ставок вдруг останутся на уровне 3 снижений в этом году, но это произойдет по причине сильного пересмотра вниз прогнозов по ВВП США: это позитив со слезами на глазах.

Тем не менее, перед президентскими выборами в ноябре разговоры о рисках жесткой посадки неуместны, поэтому изначально рынки отреагируют аппетитом к риску на готовность ФРС перейти к снижению ставок, а только потом, после поступления данных, указывающих на сильное замедление экономики США, можно опасаться падения фондового рынка США.

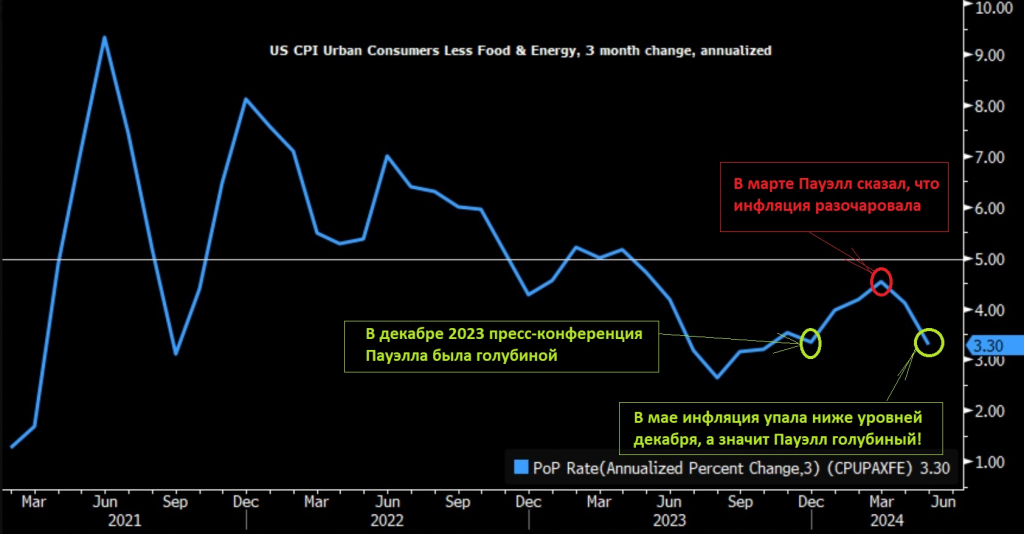

Отчет CPI США за май не оставляет сомнений в голубиной риторике Пауэлла, ибо впервые с 2021 года рост базовой инфляции в сфере услуг за вычетом жилья упал по месяцу до отрицательных значений.

Рост базовой CPI США в годовом выражении на 3-месячной основе 3,3%гг против 4,1%гг в апреле подтверждает восстановление нисходящего тренда, начавшегося в прошлом году.

Конечно, нельзя прогнозировать прогнозы членов ФРС по ставкам не видя отчет по инфляции PPI США, который будет опубликован завтра.

Члены ФРС получили этот отчет за сутки и на основании двух отчетов CPI и PPI США уже спрогнозировали рост базовой инфляции РСЕ в мае.

Но инфляции PPI США более чувствительна к падению цен на энергоносители, поэтому с осторожностью можно рассчитывать, что завтрашний отчет по инфляции цен производителей США не принесет негативный сюрприз.

Порядок анализа решения ФРС:

1) Главным для реакции на решение ФРС будут медианные прогнозы членов ФРС по ставкам.

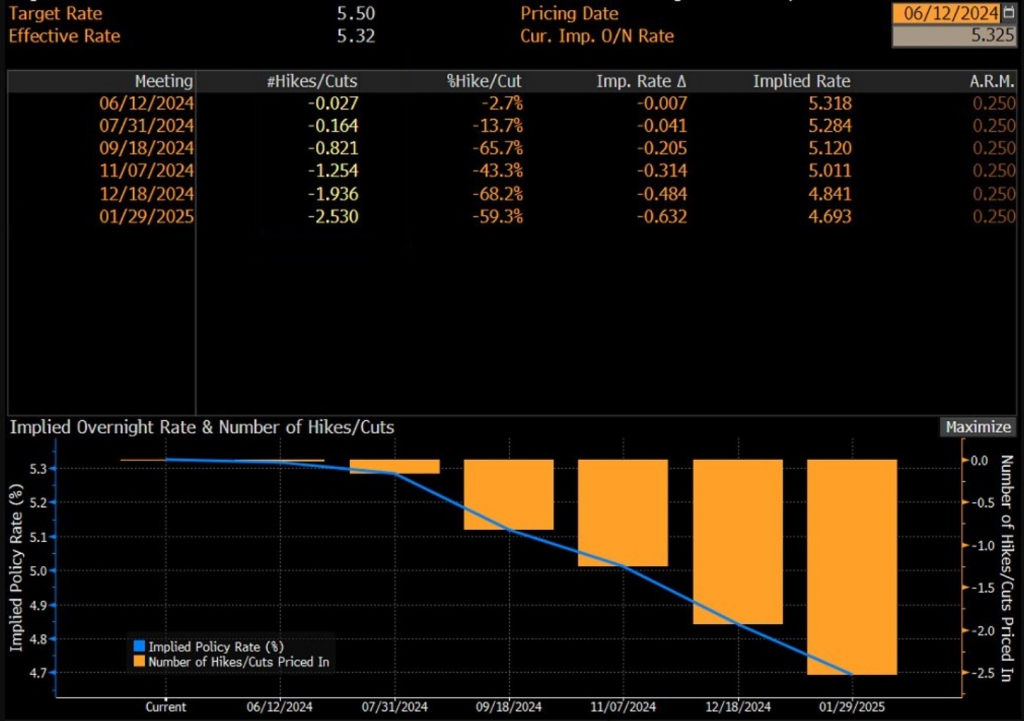

После публикации инфляции CPI США участники рынки ожидают 2 снижения ставки в этом году против 1 снижения до публикации отчета, при этом растут ожидания на снижение ставки в сентябре.

В связи с изменением ожиданий в случае прогнозов по 2 снижениям ставки ФРС решение будет нейтральным, ибо сие уже заложено в цену финансовых инструментов.

Но если ФРС оставит неизменными прогнозы по трем снижениям ставки, то это приведет к сильному аппетиту к риску.

2) Во вторую очередь, как правило, нужно смотреть указания в сопроводительном заявлении по ставкам, но вероятность их изменений сегодня невелика и логично вторым шагом глянуть точечные прогнозы членов ФРС по ставкам, особенно в случае, если медианный прогноз по траектории ставок снижен до 2 в этом году.

Если члены ФРС прогнозируют только 2 снижения ставки в этом году, но голоса членов ФРС разделились между 2 и 3 снижениями ставки примерно поровну: реакция рынка будет на аппетит к риску на фоне падения доллара.

3) Указания по ставкам в сопроводительном заявлении ФРС вряд изменятся, но, если формулировка будет более голубиной с намеком на готовность к снижению ставки на ближайших заседаниях, рынки захлестнет аппетит к риску, доллар рухнет.

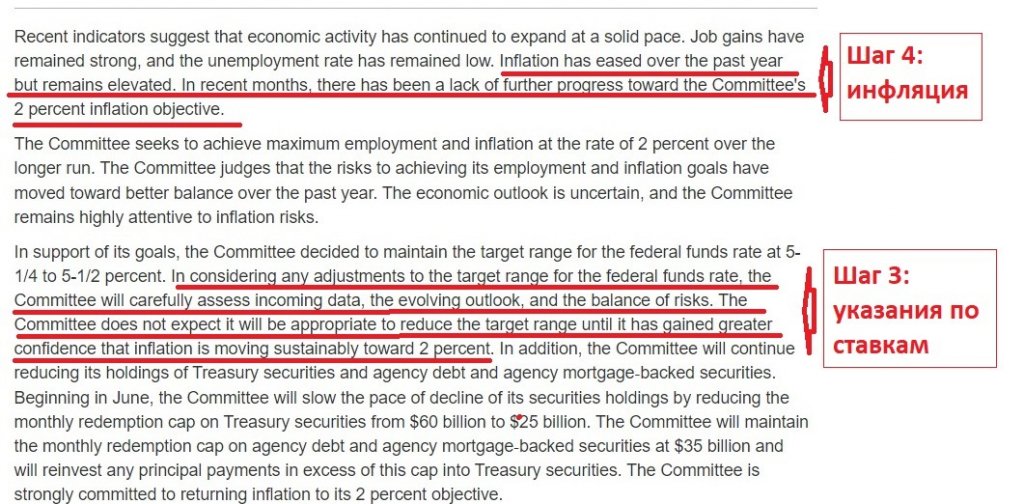

4) Если указания по ставкам неизменные: намек даст оценка инфляции в сопроводительном заявлении ФРС.

5) В последнюю очередь необходимо проанализировать прогнозы ФРС по росту ВВП США, уровню безработицы, описанию экономической ситуации в сопроводительном заявлении.

На основании решения в 21.00мск можно будет сделать более правильные предположения о риторике Пауэлла в ходе пресс-конференции с началом в 21.30мск, но с учетом сегодняшнего отчета по инфляции нет предпосылок ожидать ястребиную позицию.

В конечном итоге, победа над инфляцией (или хотя бы прогресс в её подчинении) выгоден как ФРС, так и Байдену, т.е. противоречий нет.

Реакция рынков на пресс-конференции Пауэлла будет на предположения о возможном времени первого снижения ставки, сентябрь – аппетит к риску с падением доллара, если Джей не исключит вероятность снижения ставки в июле без выхода провального нонфарма США – аппетит к риску будет всепоглощающим на фоне отвесного падения доллара.

По ВА/ТА:

— Евродоллар.

Евродоллар развернулся вверх, на рисунке классический вариант, но коррекции и их величина сегодня зависят от ФА.

— S&P500.

По фондовым индексам проблема в том, что минимум роста уже исполнен или почти исполнен.

Значит либо фондовый рынок уходит в сильное удлинение вверх, либо на ФРС ждет негативный сюрприз.

Судя по смежным рынкам – логично удлинение вверх, но неоднозначность ВА чутка напрягает.

Вывод по заседанию ФРС

Лично у меня сложилось мнение, что члены ФРС «прогуляли» июньское заседание ФРС.

Это впечатление основано на блоке документов решения, который был опубликован в 21.00мск, и на тональности риторики Пауэлла в ходе пресс-конференции.

Этот вариант будет подтвержден при падении инфляции PPI США завтра.

Второй вариант: если бы я была членом ФРС и в первый день заседания вышла инфляция CPI США с таким результатом как сегодня, а следом, на второй день заседания, инфляция PPI США неожиданно выросла — я бы тоже махнула рукой на такие колебания и сказала: минимум три месяца нужно ждать данных, в сентябре обсудим.

Т.е. нежелание серьезного подхода к работе у членов ФРС налицо, но причины могут быть разными, от шока несоответствия данных до простого лентяйства (подвариант: все равно решит все администрация Байдена с целью наилучшего подхода к дебатам Трампа и Байдена, это окно «закроется» вторыми дебатами 10 сентября, т.е. опять отсылка на сентябрьское заседание ФРС).

Первое доказательство — прогнозы членов ФРС.

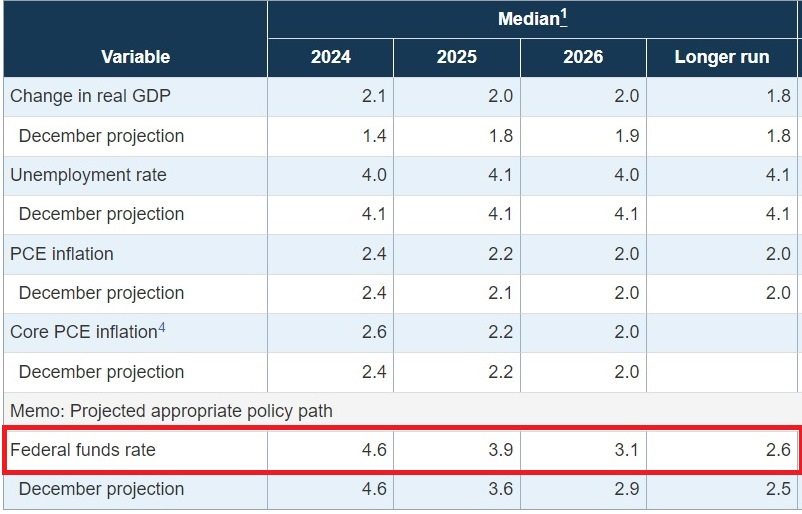

По ставкам: теперь прогнозируется только 1 снижение ставки согласно медианному прогнозу.

Из чего состоят точечные прогнозы?

8 членов ФРС за 2 снижения ставки, 7 членов ФРС за 1 снижение ставки и 4 члена ФРС за отсутствие снижения ставки в этом году.

Такая разбивка голосов: идеальный сценарий, смещение нескольких голосов дает 1 или 2 снижения ставки в этом году, причем ни один член ФРС не поменяет резко свою позицию, достаточно лишь скорректировать её совсем немного.

Экономические прогнозы ФРС это настоящий шедевр.

Рост ВВП США остался неизменным, как и в мартовских прогнозах, невзирая на то, что ВВП США за 1 квартал вышел на уровне 1,3% против 3,5% прогноза (в том числе прогнозов ФРБ).

Уровень безработицы замрет на текущем уровне.

Но зато на повышение пересмотрен рост инфляции, что привело к резке прогнозов по снижению ставок.

Т.е. ставки будут выше (грубо говоря — неизменными до конца года), инфляция останется на текущих уровнях (даже вырастет), экономика не упадет (хотя уже упала в 1 квартале), рынок труда замрет.

Все на паузе, но политика ФРС работает, как заверил нас Пауэлл.

Сопроводительное заявление — верх цинизма.

За исключением решения о сокращении QT на прошлом заседании было изменено одно предложение.

Вместо:

«В последние месяцы не наблюдалось дальнейшего прогресса в достижении поставленной ФРС цели по инфляции в 2%».

Дали:

«В последние месяцы наблюдался скромный дальнейший прогресс в достижении цели ФРС по инфляции в 2%».

Пауэлл ещё во вступительном заявлении отметил, что прогнозы — это мысли, а не факт или гарантии.

В ответе на вопрос Пауэлл заявил, что все мысли членов ФРС едины, просто члены ФРС по-разному видят ситуацию в экономике (так по-разному, что прогнозы по ВВП США и уровню безработицы не изменили).

Джей сказал, что решения буду приниматься от заседания к заседанию, снижение ставки зависят от данных и из важного всё.

Но, невзирая на абсолютно отвратительную пресс-конференцию, Пауэлл сказал несколько интересных вещей:

— О нонфарме США за май.

Отчет был неоднозначным, некоторые его части невозможно свести в единое целое.

Возможно, рост рабочих мест был немного завышен.

Нам приходится работать с этой неопределенность в данных, что ещё раз подчеркивает важность данных за 3-6-12 месяцев.

Анализ широкого спектра данных говорит о том, что рынок труда все ещё силен.

— Об инфляции CPI США за май.

Не всегда члены ФРС корректируют свои прогнозы после выхода данных в дни заседания.

Иногда они это делают, как было пару заседаний назад, мы им напоминаем о такой возможности, но в основном — не делают.

Это лишь один хороший отчет, он превзошел все наши ожидания, но завтра выйдет инфляция PPI США, потом инфляция РСЕ США за май.

Все равно у нас пока нет уверенности в падении инфляции для снижения ставки, для этого нужно несколько таких отчетов, как сегодня.

— О прогнозах членов ФРС по инфляции РСЕ США на конец 2023 года.

В 2023 году инфляция сильно снижалась с июня по декабрь, это дало низкую базу, этим и объяснимы прогнозы на конец года, чисто технический рост.

Но если у вас в результате анализа отчета CPI США базовая инфляция РСЕ в мае упадет до 2,6%гг-2,7%гг — это очень хорошо.

— Финансовые условия.

Снижение ставки на дополнительных 0,25% в год мало что изменит для экономики, даже по истории нельзя сказать правильным был бы шаг с дополнительным снижением ставки на 0,25%.

Но финансовые рынки могут это трактовать как начало цикла, а чрезмерный оптимизм может привести к негативным побочным явлениям.

Мы должны думать и об этом.

— Ответ на вопрос Ника Тимираоса о том, могут ли ещё 2-3 таких отчета по инфляции, как CPI США за май, привести к снижению ставки в сентябре.

Безусловно, хорошие отчеты по инфляции помогут обрести уверенности в достижении цели по инфляции для снижения ставки, но я не буду конкретизировать необходимое количество таких отчетов.

Мы также будем оценивать совокупные данные: что происходит на рынке труда, что происходит с балансом рисков, что происходит с прогнозами, что происходит с ростом экономики...

Сегодняшний отчет CPI США дал прогресс доверия, но пока он недостаточен для снижения ставки в сентябре.

Картинки со вводной на ФРС перерисовывать нет смысла.

По евродоллару коррект вниз в рамках 4 волны, нарушения сценария нет.

S&P500 практически не двигался.

Завтрашний отчет по инфляции PPI США важен.

Общая ситуация была плохая, а после начала нового витка торговых войн просто ужасная.

Раздел мира на два лагеря продолжается и этот процесс будет находиться в агрессивной стадии торговых и реальных войн до создания новой системы безопасности.

ЕС, который явно относится ближе к Китаю, чем к США, и по социальному строю, и согласно интересам экспортно-ориентированного блока, продолжает стрелять себе в ноги, в этот раз путем повышения пошлин на электрокары Китая.

Главным инициатором повышения пошлин стала Франция в лице Макрона, который после визита в Китай в начале этого года и теплого приема Си Цзиньпина заявил, что «главное для ЕС – не быть втянутым в ужасную предстоящую войну США и Китая».

Рост популярности правых сил на выборах в Европарламент говорит о том, что введение пошлин ЕС против Китая действительно будет временным, как и заявлено в решении.

Но решение о повышении пошлин ЕС на электрокары Китая может быть пересмотрено гораздо раньше, нежели заложено законом на срок 5 лет, после голосований в странах-членах ЕС в ноябре текущего года.

В противном случае ЕС ждет проверка на выживаемость, ибо ответ Китая на повышение пошлин затронет чувствительные сектора ЕС, в первую очередь автомобилестроение и сельское хозяйство.

С учетом, что ранее ЕС лишился дешевых энергоносителей РФ, в результате чего страны блока, особенно Германия, проходят через деиндустриализацию, торговая война с Китаем может затронуть иные отрасли, не говоря о том, что Китай был крупнейшим покупателем ГКО стран ПИГС после соглашения с Меркель по итогам долгового кризиса Еврозоны 2008-2010 годов.

ЕЦБ является последней крепостью Еврозоны и переход к началу цикла смягчения политики очень уместен на фоне успеха правых сил в ключевых странах Еврозоны, но один в поле не воин, Германия больше не может являться спонсором Еврозоны, необходимость в евробондах многократно выросла после того, как ЕС вступил на тропу торговой войны с Китаем.

Заседание ФРС.

На заседании ФРС необходимо уделить внимание как намерениям ФРС в отношении ставок, так и экономическим прогнозам.

Если прогнозы ФРС по траектории ставок вдруг останутся на уровне 3 снижений в этом году, но это произойдет по причине сильного пересмотра вниз прогнозов по ВВП США: это позитив со слезами на глазах.

Тем не менее, перед президентскими выборами в ноябре разговоры о рисках жесткой посадки неуместны, поэтому изначально рынки отреагируют аппетитом к риску на готовность ФРС перейти к снижению ставок, а только потом, после поступления данных, указывающих на сильное замедление экономики США, можно опасаться падения фондового рынка США.

Отчет CPI США за май не оставляет сомнений в голубиной риторике Пауэлла, ибо впервые с 2021 года рост базовой инфляции в сфере услуг за вычетом жилья упал по месяцу до отрицательных значений.

Рост базовой CPI США в годовом выражении на 3-месячной основе 3,3%гг против 4,1%гг в апреле подтверждает восстановление нисходящего тренда, начавшегося в прошлом году.

Конечно, нельзя прогнозировать прогнозы членов ФРС по ставкам не видя отчет по инфляции PPI США, который будет опубликован завтра.

Члены ФРС получили этот отчет за сутки и на основании двух отчетов CPI и PPI США уже спрогнозировали рост базовой инфляции РСЕ в мае.

Но инфляции PPI США более чувствительна к падению цен на энергоносители, поэтому с осторожностью можно рассчитывать, что завтрашний отчет по инфляции цен производителей США не принесет негативный сюрприз.

Порядок анализа решения ФРС:

1) Главным для реакции на решение ФРС будут медианные прогнозы членов ФРС по ставкам.

После публикации инфляции CPI США участники рынки ожидают 2 снижения ставки в этом году против 1 снижения до публикации отчета, при этом растут ожидания на снижение ставки в сентябре.

В связи с изменением ожиданий в случае прогнозов по 2 снижениям ставки ФРС решение будет нейтральным, ибо сие уже заложено в цену финансовых инструментов.

Но если ФРС оставит неизменными прогнозы по трем снижениям ставки, то это приведет к сильному аппетиту к риску.

2) Во вторую очередь, как правило, нужно смотреть указания в сопроводительном заявлении по ставкам, но вероятность их изменений сегодня невелика и логично вторым шагом глянуть точечные прогнозы членов ФРС по ставкам, особенно в случае, если медианный прогноз по траектории ставок снижен до 2 в этом году.

Если члены ФРС прогнозируют только 2 снижения ставки в этом году, но голоса членов ФРС разделились между 2 и 3 снижениями ставки примерно поровну: реакция рынка будет на аппетит к риску на фоне падения доллара.

3) Указания по ставкам в сопроводительном заявлении ФРС вряд изменятся, но, если формулировка будет более голубиной с намеком на готовность к снижению ставки на ближайших заседаниях, рынки захлестнет аппетит к риску, доллар рухнет.

4) Если указания по ставкам неизменные: намек даст оценка инфляции в сопроводительном заявлении ФРС.

5) В последнюю очередь необходимо проанализировать прогнозы ФРС по росту ВВП США, уровню безработицы, описанию экономической ситуации в сопроводительном заявлении.

На основании решения в 21.00мск можно будет сделать более правильные предположения о риторике Пауэлла в ходе пресс-конференции с началом в 21.30мск, но с учетом сегодняшнего отчета по инфляции нет предпосылок ожидать ястребиную позицию.

В конечном итоге, победа над инфляцией (или хотя бы прогресс в её подчинении) выгоден как ФРС, так и Байдену, т.е. противоречий нет.

Реакция рынков на пресс-конференции Пауэлла будет на предположения о возможном времени первого снижения ставки, сентябрь – аппетит к риску с падением доллара, если Джей не исключит вероятность снижения ставки в июле без выхода провального нонфарма США – аппетит к риску будет всепоглощающим на фоне отвесного падения доллара.

По ВА/ТА:

— Евродоллар.

Евродоллар развернулся вверх, на рисунке классический вариант, но коррекции и их величина сегодня зависят от ФА.

— S&P500.

По фондовым индексам проблема в том, что минимум роста уже исполнен или почти исполнен.

Значит либо фондовый рынок уходит в сильное удлинение вверх, либо на ФРС ждет негативный сюрприз.

Судя по смежным рынкам – логично удлинение вверх, но неоднозначность ВА чутка напрягает.

Вывод по заседанию ФРС

Лично у меня сложилось мнение, что члены ФРС «прогуляли» июньское заседание ФРС.

Это впечатление основано на блоке документов решения, который был опубликован в 21.00мск, и на тональности риторики Пауэлла в ходе пресс-конференции.

Этот вариант будет подтвержден при падении инфляции PPI США завтра.

Второй вариант: если бы я была членом ФРС и в первый день заседания вышла инфляция CPI США с таким результатом как сегодня, а следом, на второй день заседания, инфляция PPI США неожиданно выросла — я бы тоже махнула рукой на такие колебания и сказала: минимум три месяца нужно ждать данных, в сентябре обсудим.

Т.е. нежелание серьезного подхода к работе у членов ФРС налицо, но причины могут быть разными, от шока несоответствия данных до простого лентяйства (подвариант: все равно решит все администрация Байдена с целью наилучшего подхода к дебатам Трампа и Байдена, это окно «закроется» вторыми дебатами 10 сентября, т.е. опять отсылка на сентябрьское заседание ФРС).

Первое доказательство — прогнозы членов ФРС.

По ставкам: теперь прогнозируется только 1 снижение ставки согласно медианному прогнозу.

Из чего состоят точечные прогнозы?

8 членов ФРС за 2 снижения ставки, 7 членов ФРС за 1 снижение ставки и 4 члена ФРС за отсутствие снижения ставки в этом году.

Такая разбивка голосов: идеальный сценарий, смещение нескольких голосов дает 1 или 2 снижения ставки в этом году, причем ни один член ФРС не поменяет резко свою позицию, достаточно лишь скорректировать её совсем немного.

Экономические прогнозы ФРС это настоящий шедевр.

Рост ВВП США остался неизменным, как и в мартовских прогнозах, невзирая на то, что ВВП США за 1 квартал вышел на уровне 1,3% против 3,5% прогноза (в том числе прогнозов ФРБ).

Уровень безработицы замрет на текущем уровне.

Но зато на повышение пересмотрен рост инфляции, что привело к резке прогнозов по снижению ставок.

Т.е. ставки будут выше (грубо говоря — неизменными до конца года), инфляция останется на текущих уровнях (даже вырастет), экономика не упадет (хотя уже упала в 1 квартале), рынок труда замрет.

Все на паузе, но политика ФРС работает, как заверил нас Пауэлл.

Сопроводительное заявление — верх цинизма.

За исключением решения о сокращении QT на прошлом заседании было изменено одно предложение.

Вместо:

«В последние месяцы не наблюдалось дальнейшего прогресса в достижении поставленной ФРС цели по инфляции в 2%».

Дали:

«В последние месяцы наблюдался скромный дальнейший прогресс в достижении цели ФРС по инфляции в 2%».

Пауэлл ещё во вступительном заявлении отметил, что прогнозы — это мысли, а не факт или гарантии.

В ответе на вопрос Пауэлл заявил, что все мысли членов ФРС едины, просто члены ФРС по-разному видят ситуацию в экономике (так по-разному, что прогнозы по ВВП США и уровню безработицы не изменили).

Джей сказал, что решения буду приниматься от заседания к заседанию, снижение ставки зависят от данных и из важного всё.

Но, невзирая на абсолютно отвратительную пресс-конференцию, Пауэлл сказал несколько интересных вещей:

— О нонфарме США за май.

Отчет был неоднозначным, некоторые его части невозможно свести в единое целое.

Возможно, рост рабочих мест был немного завышен.

Нам приходится работать с этой неопределенность в данных, что ещё раз подчеркивает важность данных за 3-6-12 месяцев.

Анализ широкого спектра данных говорит о том, что рынок труда все ещё силен.

— Об инфляции CPI США за май.

Не всегда члены ФРС корректируют свои прогнозы после выхода данных в дни заседания.

Иногда они это делают, как было пару заседаний назад, мы им напоминаем о такой возможности, но в основном — не делают.

Это лишь один хороший отчет, он превзошел все наши ожидания, но завтра выйдет инфляция PPI США, потом инфляция РСЕ США за май.

Все равно у нас пока нет уверенности в падении инфляции для снижения ставки, для этого нужно несколько таких отчетов, как сегодня.

— О прогнозах членов ФРС по инфляции РСЕ США на конец 2023 года.

В 2023 году инфляция сильно снижалась с июня по декабрь, это дало низкую базу, этим и объяснимы прогнозы на конец года, чисто технический рост.

Но если у вас в результате анализа отчета CPI США базовая инфляция РСЕ в мае упадет до 2,6%гг-2,7%гг — это очень хорошо.

— Финансовые условия.

Снижение ставки на дополнительных 0,25% в год мало что изменит для экономики, даже по истории нельзя сказать правильным был бы шаг с дополнительным снижением ставки на 0,25%.

Но финансовые рынки могут это трактовать как начало цикла, а чрезмерный оптимизм может привести к негативным побочным явлениям.

Мы должны думать и об этом.

— Ответ на вопрос Ника Тимираоса о том, могут ли ещё 2-3 таких отчета по инфляции, как CPI США за май, привести к снижению ставки в сентябре.

Безусловно, хорошие отчеты по инфляции помогут обрести уверенности в достижении цели по инфляции для снижения ставки, но я не буду конкретизировать необходимое количество таких отчетов.

Мы также будем оценивать совокупные данные: что происходит на рынке труда, что происходит с балансом рисков, что происходит с прогнозами, что происходит с ростом экономики...

Сегодняшний отчет CPI США дал прогресс доверия, но пока он недостаточен для снижения ставки в сентябре.

Картинки со вводной на ФРС перерисовывать нет смысла.

По евродоллару коррект вниз в рамках 4 волны, нарушения сценария нет.

S&P500 практически не двигался.

Завтрашний отчет по инфляции PPI США важен.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба