Заключение

В период с марта 2022 года по настоящее время можно выделить три важных фазы, которые привели к новым метаморфозам. Первая фаза – благоприятная для рубля – длилась с марта по май 2022 г. В это время спрос на иностранную валюту упал из-за санкций, введенных западными странами, которые напрямую ограничили торговлю и финансовые отношения с Россией. Вторая фаза негативная – ослабление рубля во втором и третьем кварталах 2023 года на фоне избыточного спроса на иностранную валюту из-за крупных сделок с нерезидентами, которые продавали российские активы, а также на фоне оттока капитала, который продолжался долгое время. Третья фаза была похожа на первую – из-за риска санкций в отношении банков из дружественных стран значительно увеличились сроки расчетов и удлинились логистические цепочки. В результате в финансовой системе и на балансах экспортеров накопился избыточный рекордный объем юаней и прочих валют дружественных стран. На наш взгляд, в ближайшие месяцы российский рынок, скорее всего, стабилизируется, а ситуация с расчетными транзакциями улучшится. В краткосрочной перспективе волатильность пары рубль-доллар сохранится, но в долгосрочной перспективе курс вернется к уже привычным 85–90 руб. за доллар. Целевой курс рубля, на который ориентируется российское правительство, составляет 80–86 за доллар. Такой курс заложен в бюджете на 2024 год, и если он будет отклоняться от этих уровней, потребуются интервенции для стабилизации российской валюты. Для ЦБ РФ основной задачей является снижение волатильности, а Минфин стремится избежать чрезмерного укрепления рубля для целей финансирования бюджета чтобы сократить разрыв между спросом и предложением валюты (юаней) в системе. Эти меры рассматриваются ниже. Как следствие правительство РФ 21 июня приняло решение смягчить требование об обязательной продажи валюты с 80% до 60%, что привело к резкому росту пары юань-рубль до прежних уровней.

Адаптация — залог выживания

Управление по контролю за иностранными активами Минфина США (OFAC) 12 июня внесло в санкционный SDN-список Московскую биржу, НКЦ (Национальный клиринговый центр) и НРД (Национальный расчетный депозитарий). Регулятор в значительной степени был готов к тому, что это неизбежно произойдет. Однако многие участники рынка все же считали, что такой исход маловероятен, поскольку санкции против НКЦ значительно повлияют на расчеты в валюте за экспорт российских товаров, которые не подпадают под санкции (химическая продукция, удобрения и пшеница), и это может стать глобальным проинфляционным фактором. Почти все прочие категории экспорта находятся под санкциями или торговыми ограничениями (такими как “потолок” цен на нефть и газ).

Из-за санкций против НКЦ и МосБиржи с 13 июня остановились локальные торги по парам USD/RUB, EUR/RUB и HKD/RUB. Однако еще в октябре 2022 года ЦБ РФ утвердил альтернативный план на случай введения SDN-санкций против МосБиржи и НКЦ. Регулятор предложил использовать альтернативные источники данных: информацию от банков и внебиржевой межбанковский курс. Отметим, что большинство валют стран G7 торгуются не на локальных валютных биржах, а на внебиржевом рынке, поэтому российский валютный рынок был скорее исключением в мировой практике валютной торговли.

До введения санкций против МосБиржи и ее дочерних компаний оборот по паре CNY/RUB составлял 51,5% от общего объема валютных операций на МосБирже, а остальная часть приходилась на пары USD/RUB и EUR/RUB.

После начала СВО доля «токсичных» валют (доллара и евро) в российской внешней торговле снизилась с 80% до 18%. В основном стали преобладать расчеты в рублях и валютах дружественных стран, таких как китайский юань, индийская рупия и турецкая лира и др.

Сейчас на МосБирже доступны три кросс-курса – по парам CNY/RUB, BYN/RUB и TRY/RUB. Очевидно, что объемы значительно снизились и теперь торги в основном проходят на внебиржевом рынке. Сейчас наиболее ликвидная валютная пара на МосБирже – CNY/RUB. Объем торгов по ней за последние несколько дней вырос до уровня, эквивалентного примерно $1,5 млрд.

Как теперь определяется валютный курс

С 13 июня курс USD/RUB определяется как кросс-курс между парами CNY/RUB и USD/CNY. После введения санкций 12 июня рубль укрепился против доллара почти на 8%, а против юаня – в определенный момент на 13%, но более половины потерь уже отыграно.

Таким образом, есть два источника для определения курса USD/RUB: официальный – кросс-курс, который использует ЦБ РФ и публикует после 18:00 мск, курс USD/RUB TOM, который используют российские банки для онлайн-транзакций и расчетов в банковских кассах. В результате разница курсов на покупку и продажу значительно увеличилась, но теперь она постепенно сужается, поскольку спрос на иностранную валюту на российском рынке ограничен, а предложение остается высоким.

Повторение — мать учения

Рубль был одной из самых волатильных валют в мире по отношению к доллару наряду с аргентинским песо, турецкой лирой и некоторыми другими валютами со свободно плавающим курсом. Пик волатильности пришелся на период с марта по май 2022 г., когда после начала конфликта на Украине были введены западные санкции, и это привело к замораживанию торговых операций со странами НАТО. В результате рубль укрепился в 2,3 раза – с 132 до 56,5 за доллар из-за резкого падения спроса на валюту со стороны российских импортеров.

Следующее резкое изменение (на этот раз в противоположную сторону) произошло в период с мая по октябрь 2023 г., когда обменный курс превысил 100 руб. за доллар. Это было вызвано большим спросом на валюту в связи с выкупом российских активов у недружественных нерезидентов и оттоком капитала. Большая часть этих выкупов финансировалась за счет заемных средств в рублях, которые переводились в банки дружественных стран и конвертировались в твердую валюту. В течение девяти месяцев до введения санкций против МосБиржи пара USD/RUB оставалась в узком диапазоне 88-92 благодаря такой инициативе правительства, как требование обязательной продажи до 90% валютной выручки экспортеров, введенное в октябре 2023 г.

Сокращение спроса на валюту со стороны импортеров

С конца прошлого года большая часть западных санкций была нацелена против расчетных банков дружественных стран, поскольку эти страны стали ключевыми покупателями российского экспорта (нефти, газа, нефтепродуктов, металлопродукции и угля), поставляемого по альтернативным торговым маршрутам (в основном через Китай, Индию и Турцию).

Из-за риска попасть под санкции многие важные банки из дружественных стран, такие как Industrial and Commercial Bank of China (ICBC), China Construction Bank (CCB), Bank of China, а также турецкие и некоторые индийские банки, ввели ограничения в отношении российских импортеров и экспортеров. В связи с этим многим российским импортерам пришлось удлинить цепочку расчетов по сделкам, используя других посредников, а по некоторым товарам прекратить расчеты. В результате для некоторых компаний расчеты стали почти невозможными или очень долгими, что ограничило спрос на валюту.

Однако в последнее время появились сообщения о том, что после визита президента России в Китай в мае этого года Bank of China и еще шесть менее крупных банков восстановили прием платежей из России, хотя и с большими комиссионными, что приводит к росту стоимости импорта и цен на российском рынке.

Локальные факторы поддержки для рубля

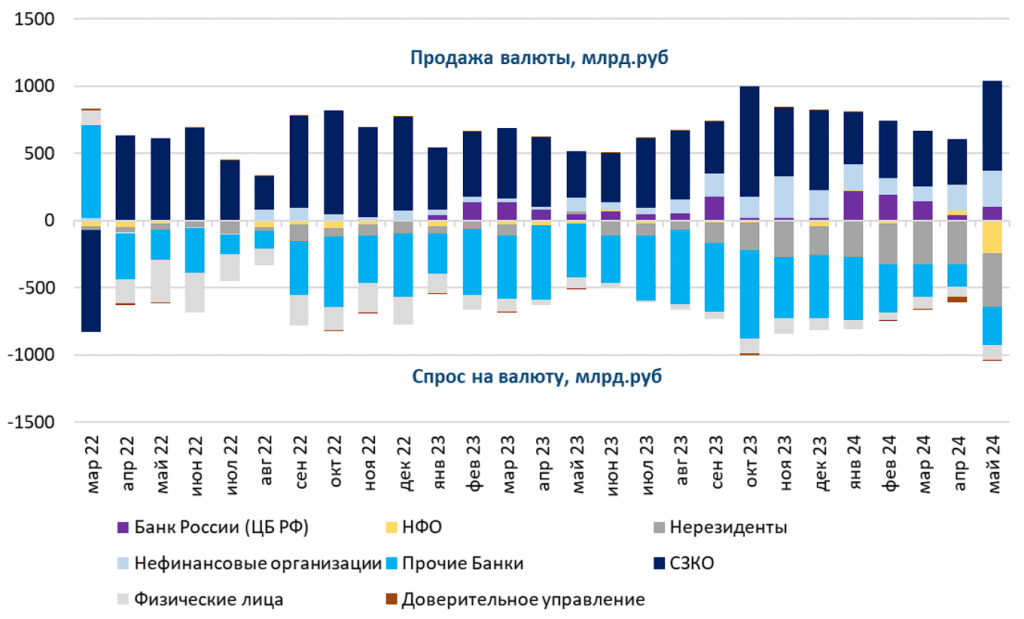

Обязательные продажи валюты российскими экспортерами в мае достигли рекордных $15 млрд. Это исторический максимум на фоне рекордно высокого экспорта в марте (продажа валюты происходит с задержкой на 2-3 месяца после экспортных поставок).

Мы считаем, что продажи валюты будут снижаться, так как Минфин продолжит смягчение обязательной продажи валюты. В результате эффект от продаж валюты станет еще слабее.

Высокая ключевая ставка ЦБ РФ стимулирует спрос на рубли и дедоларизацию системы. Ожидается, что к концу года ставка ЦБ достигнет 18-20%, то есть приблизится к уровню марта 2022 г., а текущие ставки по депозитам в российских банках могут скоро превысить 20%, что приведет к большому притоку рублей и дальнейшей дедолларизации депозитов на фоне санкций.

Локальные факторы, которые будут ослаблять рубль против доллара

Также возможны интервенции ЦБ в виде дополнительной покупки юаней (в настоящее время продажи валюты в рамках бюджетного правила незначительны), чтобы стерилизовать избыток валютной ликвидности.

В период с марта 2022 года по настоящее время можно выделить три важных фазы, которые привели к новым метаморфозам. Первая фаза – благоприятная для рубля – длилась с марта по май 2022 г. В это время спрос на иностранную валюту упал из-за санкций, введенных западными странами, которые напрямую ограничили торговлю и финансовые отношения с Россией. Вторая фаза негативная – ослабление рубля во втором и третьем кварталах 2023 года на фоне избыточного спроса на иностранную валюту из-за крупных сделок с нерезидентами, которые продавали российские активы, а также на фоне оттока капитала, который продолжался долгое время. Третья фаза была похожа на первую – из-за риска санкций в отношении банков из дружественных стран значительно увеличились сроки расчетов и удлинились логистические цепочки. В результате в финансовой системе и на балансах экспортеров накопился избыточный рекордный объем юаней и прочих валют дружественных стран. На наш взгляд, в ближайшие месяцы российский рынок, скорее всего, стабилизируется, а ситуация с расчетными транзакциями улучшится. В краткосрочной перспективе волатильность пары рубль-доллар сохранится, но в долгосрочной перспективе курс вернется к уже привычным 85–90 руб. за доллар. Целевой курс рубля, на который ориентируется российское правительство, составляет 80–86 за доллар. Такой курс заложен в бюджете на 2024 год, и если он будет отклоняться от этих уровней, потребуются интервенции для стабилизации российской валюты. Для ЦБ РФ основной задачей является снижение волатильности, а Минфин стремится избежать чрезмерного укрепления рубля для целей финансирования бюджета чтобы сократить разрыв между спросом и предложением валюты (юаней) в системе. Эти меры рассматриваются ниже. Как следствие правительство РФ 21 июня приняло решение смягчить требование об обязательной продажи валюты с 80% до 60%, что привело к резкому росту пары юань-рубль до прежних уровней.

Адаптация — залог выживания

Управление по контролю за иностранными активами Минфина США (OFAC) 12 июня внесло в санкционный SDN-список Московскую биржу, НКЦ (Национальный клиринговый центр) и НРД (Национальный расчетный депозитарий). Регулятор в значительной степени был готов к тому, что это неизбежно произойдет. Однако многие участники рынка все же считали, что такой исход маловероятен, поскольку санкции против НКЦ значительно повлияют на расчеты в валюте за экспорт российских товаров, которые не подпадают под санкции (химическая продукция, удобрения и пшеница), и это может стать глобальным проинфляционным фактором. Почти все прочие категории экспорта находятся под санкциями или торговыми ограничениями (такими как “потолок” цен на нефть и газ).

Из-за санкций против НКЦ и МосБиржи с 13 июня остановились локальные торги по парам USD/RUB, EUR/RUB и HKD/RUB. Однако еще в октябре 2022 года ЦБ РФ утвердил альтернативный план на случай введения SDN-санкций против МосБиржи и НКЦ. Регулятор предложил использовать альтернативные источники данных: информацию от банков и внебиржевой межбанковский курс. Отметим, что большинство валют стран G7 торгуются не на локальных валютных биржах, а на внебиржевом рынке, поэтому российский валютный рынок был скорее исключением в мировой практике валютной торговли.

До введения санкций против МосБиржи и ее дочерних компаний оборот по паре CNY/RUB составлял 51,5% от общего объема валютных операций на МосБирже, а остальная часть приходилась на пары USD/RUB и EUR/RUB.

После начала СВО доля «токсичных» валют (доллара и евро) в российской внешней торговле снизилась с 80% до 18%. В основном стали преобладать расчеты в рублях и валютах дружественных стран, таких как китайский юань, индийская рупия и турецкая лира и др.

Сейчас на МосБирже доступны три кросс-курса – по парам CNY/RUB, BYN/RUB и TRY/RUB. Очевидно, что объемы значительно снизились и теперь торги в основном проходят на внебиржевом рынке. Сейчас наиболее ликвидная валютная пара на МосБирже – CNY/RUB. Объем торгов по ней за последние несколько дней вырос до уровня, эквивалентного примерно $1,5 млрд.

Как теперь определяется валютный курс

С 13 июня курс USD/RUB определяется как кросс-курс между парами CNY/RUB и USD/CNY. После введения санкций 12 июня рубль укрепился против доллара почти на 8%, а против юаня – в определенный момент на 13%, но более половины потерь уже отыграно.

Таким образом, есть два источника для определения курса USD/RUB: официальный – кросс-курс, который использует ЦБ РФ и публикует после 18:00 мск, курс USD/RUB TOM, который используют российские банки для онлайн-транзакций и расчетов в банковских кассах. В результате разница курсов на покупку и продажу значительно увеличилась, но теперь она постепенно сужается, поскольку спрос на иностранную валюту на российском рынке ограничен, а предложение остается высоким.

Повторение — мать учения

Рубль был одной из самых волатильных валют в мире по отношению к доллару наряду с аргентинским песо, турецкой лирой и некоторыми другими валютами со свободно плавающим курсом. Пик волатильности пришелся на период с марта по май 2022 г., когда после начала конфликта на Украине были введены западные санкции, и это привело к замораживанию торговых операций со странами НАТО. В результате рубль укрепился в 2,3 раза – с 132 до 56,5 за доллар из-за резкого падения спроса на валюту со стороны российских импортеров.

Следующее резкое изменение (на этот раз в противоположную сторону) произошло в период с мая по октябрь 2023 г., когда обменный курс превысил 100 руб. за доллар. Это было вызвано большим спросом на валюту в связи с выкупом российских активов у недружественных нерезидентов и оттоком капитала. Большая часть этих выкупов финансировалась за счет заемных средств в рублях, которые переводились в банки дружественных стран и конвертировались в твердую валюту. В течение девяти месяцев до введения санкций против МосБиржи пара USD/RUB оставалась в узком диапазоне 88-92 благодаря такой инициативе правительства, как требование обязательной продажи до 90% валютной выручки экспортеров, введенное в октябре 2023 г.

Сокращение спроса на валюту со стороны импортеров

С конца прошлого года большая часть западных санкций была нацелена против расчетных банков дружественных стран, поскольку эти страны стали ключевыми покупателями российского экспорта (нефти, газа, нефтепродуктов, металлопродукции и угля), поставляемого по альтернативным торговым маршрутам (в основном через Китай, Индию и Турцию).

Из-за риска попасть под санкции многие важные банки из дружественных стран, такие как Industrial and Commercial Bank of China (ICBC), China Construction Bank (CCB), Bank of China, а также турецкие и некоторые индийские банки, ввели ограничения в отношении российских импортеров и экспортеров. В связи с этим многим российским импортерам пришлось удлинить цепочку расчетов по сделкам, используя других посредников, а по некоторым товарам прекратить расчеты. В результате для некоторых компаний расчеты стали почти невозможными или очень долгими, что ограничило спрос на валюту.

Однако в последнее время появились сообщения о том, что после визита президента России в Китай в мае этого года Bank of China и еще шесть менее крупных банков восстановили прием платежей из России, хотя и с большими комиссионными, что приводит к росту стоимости импорта и цен на российском рынке.

Локальные факторы поддержки для рубля

Обязательные продажи валюты российскими экспортерами в мае достигли рекордных $15 млрд. Это исторический максимум на фоне рекордно высокого экспорта в марте (продажа валюты происходит с задержкой на 2-3 месяца после экспортных поставок).

Мы считаем, что продажи валюты будут снижаться, так как Минфин продолжит смягчение обязательной продажи валюты. В результате эффект от продаж валюты станет еще слабее.

Высокая ключевая ставка ЦБ РФ стимулирует спрос на рубли и дедоларизацию системы. Ожидается, что к концу года ставка ЦБ достигнет 18-20%, то есть приблизится к уровню марта 2022 г., а текущие ставки по депозитам в российских банках могут скоро превысить 20%, что приведет к большому притоку рублей и дальнейшей дедолларизации депозитов на фоне санкций.

Локальные факторы, которые будут ослаблять рубль против доллара

Также возможны интервенции ЦБ в виде дополнительной покупки юаней (в настоящее время продажи валюты в рамках бюджетного правила незначительны), чтобы стерилизовать избыток валютной ликвидности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба