6 марта 2025 Zero Hedge

Германия объявила о планах одного из крупнейших изменений фискального режима в послевоенной истории.

Лидеры ХДС/ХСС и СДПГ объявили о соглашении о еще более существенном фискальном расширении, чем кто-либо ожидал в начале недели. План состоит в том, чтобы внести три существенных изменения в долговой тормоз в самом ближайшем будущем, созвав уходящий парламент, в котором центристские партии все еще имеют конституционное большинство:

Все элементы требуют конституционного большинства в две трети. Партии хотят принять согласованные меры со старым 20-м парламентом Бундестага до того, как новоизбранный 21-й Бундестаг (где у AfD есть потенциальное блокирующее меньшинство) соберется 25 марта.

В соответствии с переработанными европейскими афоризмами лидеры партий, особенно консерваторы, прямо назвали это решение моментом «чего бы это ни стоило» и решимостью «полностью перевооружиться». Согласно мнению DB, сегодняшняя риторика подразумевает, что открытое пространство для заимствований на оборону будет использоваться такими темпами, которые могут довести расходы Германии на оборону по крайней мере до 3%, возможно, уже в следующем году (хотя точная цель может быть определена только после саммита НАТО в июне).

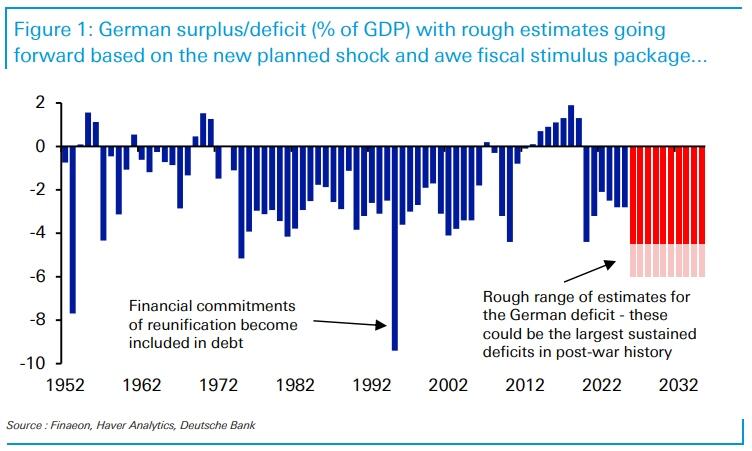

Джим Рид из Deutsche Bank предупреждает, что если этот план будет принят, то все, что вы знали об экономических перспективах Германии 3 месяца или даже 3 недели назад, следует забыть, и начать анализ с чистого листа.

Сегодняшний доклад о состоянии бюджета просто рассматривает дефицит бюджета Германии с течением времени и предполагает, что в течение следующего десятилетия дефицит увеличится на 3% по сравнению с текущим уровнем.

Это невероятно маловероятно, но позволяет взглянуть на запланированный шаг с исторической точки зрения.

Конечно, если рост восстановится, то это может сократить дефицит, так что есть много движущихся частей. Однако это может легко стать устойчивым фискальным стимулом, не имеющим аналогов в истории Германии. Германия, скорее всего, по-прежнему будет иметь самый низкий долг/ВВП в G7, насколько можно судить сейчас.

Мы подсчитали, что Германия может потратить около 1,6 трлн долларов, прежде чем ее долг/ВВП сравняется со вторым самым низким показателем (США) среди стран G7.

Со временем этот пакет может составить около 1 трлн долларов, и США не будут стоять на месте в плане своего долга в течение этого периода.

Если хотите немного развлечься, Германия могла бы потратить 8,5 трлн долларов, прежде чем ее долг/ВВП сравняется с Японией!

Так что не стоит недооценивать важность этой новости. Со временем ваш портфель скажет вам за нее спасибо.

Действительно, так и будет, если вы занимали длинные позиции по облигациям, поскольку сторонники ритейла облигаций Zee Bonds только что подняли доходность облигаций более чем на 24 базисных пункта...

...самый большой скачок доходности в истории немецкого рынка облигаций...

По данным FT, инвесторы заявили, что распродажа облигаций не отражает опасений относительно устойчивости долга Берлина, который составляет около 63 процентов ВВП, что намного ниже уровня других крупных западных экономик, таких как Франция, Великобритания и США.

В отличие от недавнего роста стоимости заимствований в таких странах, как Великобритания, который поставил под угрозу их фискальные планы, рынки закладывали в цены лучшую траекторию роста, которая стимулировала рискованные активы, такие как акции, за счет сверхнадежного государственного долга.

«Доходность растет из-за восприятия того, что Германия открывает кран роста. Это очень позитивно с точки зрения риска», — сказала Карен Уорд, стратег JPMorgan Asset Management.

Мы не уверены, что верим в то, что продают эти аналитики, особенно после того, как мы отметили накануне, что спреды свопов буквально взлетают до небес.

И помните, Европа хорошо известна тем, что страдает от суверенных долговых кризисов в самое неподходящее время, и если инфляция останется упорно липкой, доходность нового немецкого долга вскоре может стать неуправляемой... что означает, что ЕЦБ придется вмешаться и монетизировать дефицитные расходы Германии, как он делал большую часть последнего десятилетия. Единственная проблема: сначала ему понадобится рыночный и/или дефляционный шок, чтобы дать зеленый свет такому вмешательству. Хотя в свете событий последних 5 лет мы очень сомневаемся, что у франкфуртского центрального банка возникнут проблемы с созданием еще одного фальшивого кризиса, на котором можно будет заработать.

Этот внезапный (и срочный) всплеск заимствований произошел после того, как Зеленский публично пренебрежительно отозвался о сделке Трампа в Овальном кабинете, что побудило вице-президента Вэнса объяснить, что это была решенная сделка... «кто-то до него добрался... вероятно, это были наши европейские союзники»...

Не слишком ли много мы верим немцам за ход в 4D-шахматах? Неужели наши «союзники» заставили Зеленского в последнюю минуту провалить сделку с Трампом, чтобы спровоцировать новый «кризис» (это сработало с COVID, помните), что позволило им обойти долговой тормоз во имя безопасности, свободы и любого патриотического, спасающего демократию нарратива, который они выберут в следующий раз? Возможно, но если все сложится (смешивая аналогии без извинений), поскольку приближается крайний срок смены правительства в Германии (24 марта), а способность AfD заблокировать этот масштабный долговой план становится еще более очевидной.

И наконец, кто мог это предвидеть?

Лидеры ХДС/ХСС и СДПГ объявили о соглашении о еще более существенном фискальном расширении, чем кто-либо ожидал в начале недели. План состоит в том, чтобы внести три существенных изменения в долговой тормоз в самом ближайшем будущем, созвав уходящий парламент, в котором центристские партии все еще имеют конституционное большинство:

- Целевой внебюджетный механизм в размере 500 млрд евро (11,6% ВВП в 2024 году) для инвестиций в инфраструктуру, который планируется выделить в течение следующих 10 лет и который составляет примерно 1% ВВП в годовых расходах на инфраструктуру (из которых 100 млрд евро будут выделены федеральным землям).

- Реформа долгового тормоза для освобождения любых расходов на оборону в основном бюджете "Einzelplan 14", бюджете Министерства обороны, сверх 1% ВВП, фактически разрешая открытые заимствования для обороны. В настоящее время Einzelplan 14 составляет 53,25 млрд евро (1,25% номинального ВВП в 2024 году). Текущий внебюджетный фонд добавляет еще 25 млрд евро оборонного финансирования, но это не будет иметь значения для этой части предложения. Таким образом, помимо устранения любого конституционного ограничения на дополнительные расходы на оборону, 0,25% ВВП (11 млрд евро) расходов в Einzelplan 14, которые превышают порог в 1%, высвобождаются для финансирования других мер, например, снижения налогов.

- Увеличение структурного дефицита, разрешенного для земель (Länder) с текущего уровня 0,0% ВВП до 0,35%, в той же пропорции, что и на федеральном уровне. Кроме того, предложение включает в себя формирование экспертной комиссии, которой поручено разработать долгосрочное предложение по реформе для структурного реформирования долгового тормоза к концу 2025 года. Это должно быть принято вновь избранным 21-м Бундестагом. Остается неясным, заменит ли это предложение по реформе объявленные меры, которые будут приняты в 20-м Бундестаге, или дополнит их.

- Реформа долгового тормоза для освобождения любых расходов на оборону в основном бюджете "Einzelplan 14", бюджете Министерства обороны, сверх 1% ВВП, фактически разрешая открытые заимствования для обороны. В настоящее время Einzelplan 14 составляет 53,25 млрд евро (1,25% номинального ВВП в 2024 году). Текущий внебюджетный фонд добавляет еще 25 млрд евро оборонного финансирования, но это не будет иметь значения для этой части предложения. Таким образом, помимо устранения любого конституционного ограничения на дополнительные расходы на оборону, 0,25% ВВП (11 млрд евро) расходов в Einzelplan 14, которые превышают порог в 1%, высвобождаются для финансирования других мер, например, снижения налогов.

- Увеличение структурного дефицита, разрешенного для земель (Länder) с текущего уровня 0,0% ВВП до 0,35%, в той же пропорции, что и на федеральном уровне. Кроме того, предложение включает в себя формирование экспертной комиссии, которой поручено разработать долгосрочное предложение по реформе для структурного реформирования долгового тормоза к концу 2025 года. Это должно быть принято вновь избранным 21-м Бундестагом. Остается неясным, заменит ли это предложение по реформе объявленные меры, которые будут приняты в 20-м Бундестаге, или дополнит их.

Все элементы требуют конституционного большинства в две трети. Партии хотят принять согласованные меры со старым 20-м парламентом Бундестага до того, как новоизбранный 21-й Бундестаг (где у AfD есть потенциальное блокирующее меньшинство) соберется 25 марта.

В соответствии с переработанными европейскими афоризмами лидеры партий, особенно консерваторы, прямо назвали это решение моментом «чего бы это ни стоило» и решимостью «полностью перевооружиться». Согласно мнению DB, сегодняшняя риторика подразумевает, что открытое пространство для заимствований на оборону будет использоваться такими темпами, которые могут довести расходы Германии на оборону по крайней мере до 3%, возможно, уже в следующем году (хотя точная цель может быть определена только после саммита НАТО в июне).

Джим Рид из Deutsche Bank предупреждает, что если этот план будет принят, то все, что вы знали об экономических перспективах Германии 3 месяца или даже 3 недели назад, следует забыть, и начать анализ с чистого листа.

Сегодняшний доклад о состоянии бюджета просто рассматривает дефицит бюджета Германии с течением времени и предполагает, что в течение следующего десятилетия дефицит увеличится на 3% по сравнению с текущим уровнем.

Это невероятно маловероятно, но позволяет взглянуть на запланированный шаг с исторической точки зрения.

Конечно, если рост восстановится, то это может сократить дефицит, так что есть много движущихся частей. Однако это может легко стать устойчивым фискальным стимулом, не имеющим аналогов в истории Германии. Германия, скорее всего, по-прежнему будет иметь самый низкий долг/ВВП в G7, насколько можно судить сейчас.

Мы подсчитали, что Германия может потратить около 1,6 трлн долларов, прежде чем ее долг/ВВП сравняется со вторым самым низким показателем (США) среди стран G7.

Со временем этот пакет может составить около 1 трлн долларов, и США не будут стоять на месте в плане своего долга в течение этого периода.

Если хотите немного развлечься, Германия могла бы потратить 8,5 трлн долларов, прежде чем ее долг/ВВП сравняется с Японией!

Так что не стоит недооценивать важность этой новости. Со временем ваш портфель скажет вам за нее спасибо.

Действительно, так и будет, если вы занимали длинные позиции по облигациям, поскольку сторонники ритейла облигаций Zee Bonds только что подняли доходность облигаций более чем на 24 базисных пункта...

...самый большой скачок доходности в истории немецкого рынка облигаций...

По данным FT, инвесторы заявили, что распродажа облигаций не отражает опасений относительно устойчивости долга Берлина, который составляет около 63 процентов ВВП, что намного ниже уровня других крупных западных экономик, таких как Франция, Великобритания и США.

В отличие от недавнего роста стоимости заимствований в таких странах, как Великобритания, который поставил под угрозу их фискальные планы, рынки закладывали в цены лучшую траекторию роста, которая стимулировала рискованные активы, такие как акции, за счет сверхнадежного государственного долга.

«Доходность растет из-за восприятия того, что Германия открывает кран роста. Это очень позитивно с точки зрения риска», — сказала Карен Уорд, стратег JPMorgan Asset Management.

Мы не уверены, что верим в то, что продают эти аналитики, особенно после того, как мы отметили накануне, что спреды свопов буквально взлетают до небес.

И помните, Европа хорошо известна тем, что страдает от суверенных долговых кризисов в самое неподходящее время, и если инфляция останется упорно липкой, доходность нового немецкого долга вскоре может стать неуправляемой... что означает, что ЕЦБ придется вмешаться и монетизировать дефицитные расходы Германии, как он делал большую часть последнего десятилетия. Единственная проблема: сначала ему понадобится рыночный и/или дефляционный шок, чтобы дать зеленый свет такому вмешательству. Хотя в свете событий последних 5 лет мы очень сомневаемся, что у франкфуртского центрального банка возникнут проблемы с созданием еще одного фальшивого кризиса, на котором можно будет заработать.

Этот внезапный (и срочный) всплеск заимствований произошел после того, как Зеленский публично пренебрежительно отозвался о сделке Трампа в Овальном кабинете, что побудило вице-президента Вэнса объяснить, что это была решенная сделка... «кто-то до него добрался... вероятно, это были наши европейские союзники»...

Yes! Lost in the temper tantrum thrown by pissy pants Zelensky is that this was a DONE DEAL. The signing was pro forma. Someone got to him. Likely it was our “European allies.”

— Cernovich (@Cernovich) March 4, 2025

— Cernovich (@Cernovich) March 4, 2025

Не слишком ли много мы верим немцам за ход в 4D-шахматах? Неужели наши «союзники» заставили Зеленского в последнюю минуту провалить сделку с Трампом, чтобы спровоцировать новый «кризис» (это сработало с COVID, помните), что позволило им обойти долговой тормоз во имя безопасности, свободы и любого патриотического, спасающего демократию нарратива, который они выберут в следующий раз? Возможно, но если все сложится (смешивая аналогии без извинений), поскольку приближается крайний срок смены правительства в Германии (24 марта), а способность AfD заблокировать этот масштабный долговой план становится еще более очевидной.

И наконец, кто мог это предвидеть?

More (defense) spending coming -> more debt issuance -> higher yields -> more QE.

Rinse repeat https://t.co/wWQofr1Ogb

— zerohedge (@zerohedge) February 23, 2025

We are at the "higher yields" step. https://t.co/d1CoEXDI4K

— zerohedge (@zerohedge) March 5, 2025

Rinse repeat https://t.co/wWQofr1Ogb

— zerohedge (@zerohedge) February 23, 2025

We are at the "higher yields" step. https://t.co/d1CoEXDI4K

— zerohedge (@zerohedge) March 5, 2025

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба