О компании

General Mills (NYSE: GIS) — это крупный производитель продуктов питания. Компания зарабатывает на том, что выпускает и продает упакованные продукты, которые регулярно попадают в корзину покупателя: сухие завтраки, снеки, ингредиенты для приготовления пищи, замороженные продукты, а также корма для домашних животных. Основа бизнес-модели простая: сильные бренды и широкая дистрибуция через розницу и e-commerce обеспечивают стабильные продажи, а масштаб производства и закупок поддерживает маржу.

Главный источник выручки и прибыли General Mills — Северная Америка, где у компании максимальная доля полки и высокая повторяемость покупок. Второй важный сегмент — Pet с брендом Blue Buffalo, где спрос более устойчив и растет быстрее, чем в классических продуктах. Есть также направление Foodservice (поставки для общепита) и International, где бизнес меньше по марже, но может добавлять рост за счет отдельных рынков.

Стратегия на ближайший год выглядит так: вернуть рост объёмов, используя более привлекательное ценовое предложение для потребителей, при одновременной поддержке брендов за счет инноваций и маркетинга. Параллельно компания продолжает программу управления маржой, чтобы часть инвестиций в спрос компенсировать экономией издержек. Денежный поток здесь формируется прежде всего за счёт высокой доли категорий товаров, которые покупают даже в слабом цикле, а также за счёт дисциплины расходов и капитальных вложений. Свободный денежный поток (FCF) у таких компаний часто колеблется по кварталам, но обычно остается предсказуемым на горизонте года.

В чем идея?

- General Mills входит в фазу перезапуска: компания жертвует частью цены ради объёмов, чтобы вернуть долю и стабилизировать органические продажи.

- Рынок уже наказал бумагу за слабый топлайн, поэтому даже умеренное улучшение по объёмам и долям может быстро изменить настроение.

- Pet-сегмент дает структурный рост и может стать главным катализатором переоценки, особенно если fresh-направление покажет хорошую динамику в дистрибуции и повторных покупках.

- Маржинальность остается высокой для packaged food, а программа повышения эффективности снижает риск затяжного падения прибыли при инвестициях в спрос.

- Баланс в целом рабочий: долговая нагрузка обслуживаемая, а денежные потоки достаточно устойчивы, чтобы держать дивиденд и гибко управлять выкупами акций.

- По сравнению с пирами оценка выглядит умеренной, при этом качество бизнеса выше среднего по марже, что дает асимметрию: ограниченный даунсайд при восстановлении трендов.

- Базовый сценарий на год: улучшение органического роста во второй половине финансового года и стабилизация FCF.

Почему нам нравится General Mills?

- Причина 1. Разворот в core US Retail

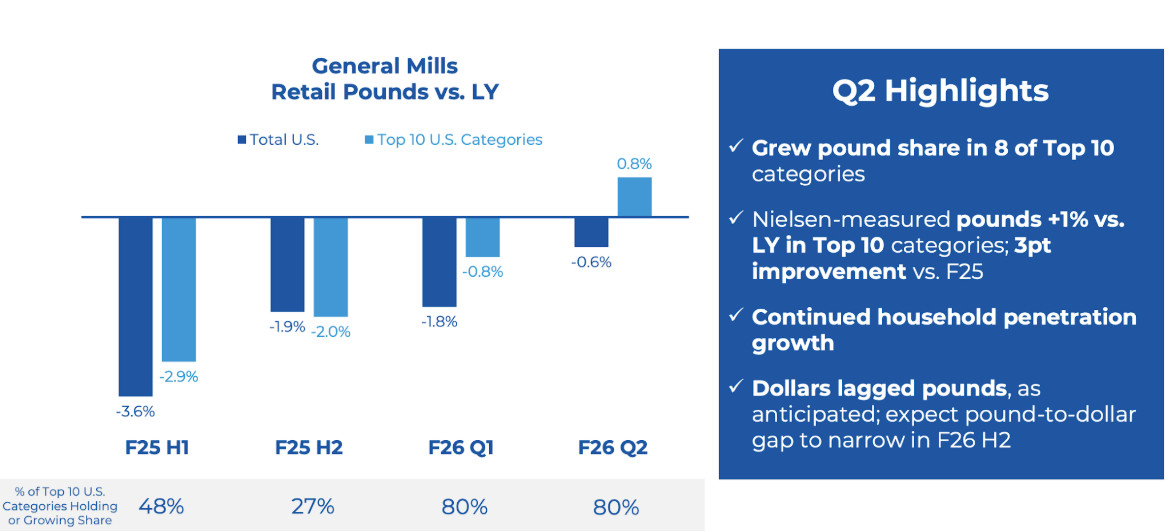

Один из ключевых драйверов апсайда General Mills является восстановление доверия рынка к траектории базового бизнеса в США, прежде всего в сегменте North America Retail (крупнейший операционный сегмент компании). Последние несколько кварталов инвесторы видели давление на объёмы, ослабление спроса в снеках и осторожные комментарии менеджмента. На этом фоне рынок стал воспринимать компанию скорее как защитный актив с ограниченным ростом, чем как бизнес, способный вернуться к органическому росту за счёт объемов. Важно показать перелом именно в этой части.

Во 2-м квартале 2026 финансового года начали появляться первые признаки такого разворота. Сегмент North America Retail удержал или увеличил долю рынка в натуральном выражении в 8 из 10 крупнейших категорий в США. В этих же топ-10 категориях натуральные продажи выросли примерно на 1% г/г, что на 3 п.п. лучше среднего уровня FY2025. Дополнительно менеджмент отметил продолжение роста проникновения в домохозяйства, что является более устойчивым индикатором спроса, чем краткосрочные промо-эффекты.

Фундамент этого улучшения — это осознанный разворот General Mills в сторону ценности для потребителя. Компания проводит так называемый value reset, сокращая ценовые разрывы с конкурентами и стремясь размещать ключевые позиции ниже чувствительных ценовых порогов, при пересечении которых у покупателя резко меняется восприятие доступности продукта. По состоянию на Q2 2026 такие изменения охватывают около двух третей портфеля North America Retail. Реакция спроса оказалась в рамках ожиданий или лучше примерно по 90% реализованных ценовых действий. При этом менеджмент признает, что динамика продаж в долларах временно отстает от увеличения объемов, но ожидает сужение этого разрыва во 2-м полугодии 2026 финансового года по мере стабилизации новой ценовой архитектуры.

Важный элемент стратегии General Mills — продуктовая заметность и инновации, без которых ценовые корректировки не приводят к устойчивому росту. В Q2 2026 компания прямо связывает улучшение конкурентной позиции с инвестициями в продукт, упаковку, коммуникации и поддержку брендов. Уже реализованные обновления Chex Mix, включая новые форматы упаковок, обеспечили инкрементальный спрос сверх базовой линейки. Во 2-м полугодии финансового года акцент смещается на три наиболее понятных для потребителя направления: продукты с повышенным содержанием белка, более насыщенные вкусы и знакомые, комфортные категории. В этот контур входят расширение линейки Nature Valley Protein, развитие Cheerios Protein и protein cereal под брендом Ghost, обновления Totino’s, Old El Paso и Progresso, а также переход Fruit Rollups и Fruit by the Foot на формулы без искусственных красителей.

Почему это важно? Текущие ожидания рынка в отношении General Mills остаются сдержанными: инвесторы фокусируются на слабом росте выручки и давлении на маржу из-за реинвестиций в ценность и маркетинг. В такой конфигурации даже умеренно позитивная последовательность данных способна изменить восприятие.

- Причина 2. Сегмент Pet как драйвер роста

В сегменте кормов для домашних животных General Mills постепенно выходит за рамки восприятия как исключительно защитного актива и формирует отдельный контур роста. самостоятельный контур роста. Причём это происходит не за счёт инерционного расширения, а через выход в самый динамичный подсегмент — fresh pet food — и параллельную премиумизацию продуктового портфеля.

Сегмент Pet в Северной Америке уже достиг такого масштаба, что оказывает заметное влияние на общую динамику группы. Выручка направления за последние годы росла опережающими темпами, а сам сегмент перестал быть вспомогательным бизнесом. Но ключевое изменение — это стратегический акцент на fresh-формат, где компания до последнего времени практически не присутствовала.

Запуск Blue Buffalo Love Made Fresh означает выход компании в категорию свежих рационов для собак. Это рынок, который инвесторы оценивают с премией к рынку классических сухих и влажных кормов. По оценкам General Mills и отраслевых источников, объем fresh-сегмента в США сегодня превышает $3 млрд и потенциально может вырасти до $10 млрд в течение следующего десятилетия. То есть это понятный структурный тренд с устойчивым потребительским спросом.

В отчётности General Mills указано, что маржа pet-направления в краткосрочной перспективе находится под давлением из-за инвестиций в запуск Love Made Fresh. Это означает, что продукт уже выведен в торговые сети, а расходы на маркетинг, логистику и холодильную инфраструктуру отражаются в финансовых результатах.

Первые операционные ориентиры выглядят достаточно конкретно. Компания планирует довести число холодильных точек выкладки примерно до 5 тыс. к концу календарного года. Для fresh-сегмента именно масштаб дистрибуции часто является ключевым ограничителем роста, поэтому скорость установки холодильников важнее краткосрочной маржинальности. Если продажи на одну точку подтвердят ожидаемый уровень, рынок может довольно быстро заложить этот бизнес в долгосрочную модель.

Дополнительный фактор роста — это последовательная премиумизация pet-портфеля. General Mills расширяет присутствие в более дорогих нишах за счет бренда Edgard & Cooper, который выходит на рынок США через сеть PetSmart. Это усиливает позиции компании в специализированной рознице и повышает средний чек сегмента. В сочетании с развитием Tastefuls и Tiki Cat в кошачьих кормах это формирует менее ценочувствительный микс выручки.

С точки зрения переоценки акций важна именно комбинация факторов. Fresh-формат обеспечивает рост, премиальные бренды улучшение качества выручки, а расширение дистрибуции масштабируемость модели.

- Причина 3. Эффективность возвращает прибыльность

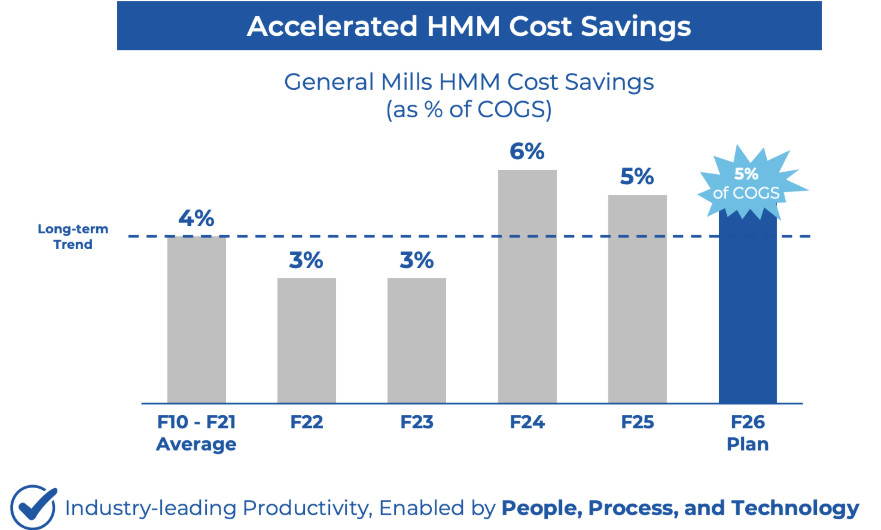

В ближайшие кварталы у General Mills есть реальная возможность сменить рыночный фокус внимания с давления на маржу на более конструктивный и прибыльный нарратив. Логика менеджмента выстраивается вокруг идеи, что текущие инвестиции в ценность предложения, инновации и поддержку брендов носят временный характер. Компания принимает краткосрочное давление на прибыльность ради восстановления объёмов и доли, после чего эффективность и улучшение микса должны вернуть рост прибыли. Эта позиция уже обозначена в публичных комментариях и закладывается в ожидания на 2-ю половину 2026 финансового года.

Ключевой опорой остаётся программа Holistic Margin Management — системная работа по снижению себестоимости и повышению операционной эффективности. В материалах компании на FY2026 закладывается экономия около 5% от себестоимости реализованной продукции (COGS). Компания демонстрирует ускорение эффективности относительно долгосрочного среднего уровня около 4% от COGS, а результаты FY2024 и FY2025 уже были выше этого тренда. Заявленный план выглядит продолжением уже реализуемой траектории, а не усложнением.

Дополнительным стабилизирующим фактором выступает глобальная программа трансформации бизнеса General Mills. Менеджмент указывает, что в FY2026 ожидается дополнительная экономия около $100 млн за счёт трансформационных инициатив и повышения эффективности процессов. Эти средства позиционируются не как экономия ради экономии, а как источник финансирования инвестиций в рост. Это снижает риск того, что рост маркетинговых и коммерческих расходов станет новой постоянной нормой для структуры прибыли.

Почему этот сдвиг реалистично увидеть уже в течение года. Во-первых, сама компания последовательно подводит рынок к пониманию того, что 2-я половина FY2026 будет сильнее по органическому росту, а 4-й квартал — заметно лучше по прибыльности. Это связано с таймингом торговых расходов, а также с наличием 53-й недели в финансовом календаре, что создает хорошее сравнение год к году. В такой конфигурации даже умеренно более высокие результаты способны привести к пересмотру ожиданий по прибыли.

Во-вторых, сегмент International уже сейчас выглядит как источник поддержки микса. Во 2-м квартале FY2026 органический рост чистых продаж в International составил 4% г/г, при этом сегментная прибыль выросла на 30% г/г в постоянной валюте. Основной вклад обеспечили Бразилия, Китай, Индия и страны Северной Азии. Этот результат важен и с точки зрения восприятия, ведь он показывает, что компания способна генерировать рост и улучшать прибыльность за пределами зрелого американского рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба