15 января 2018 Вести Экономика

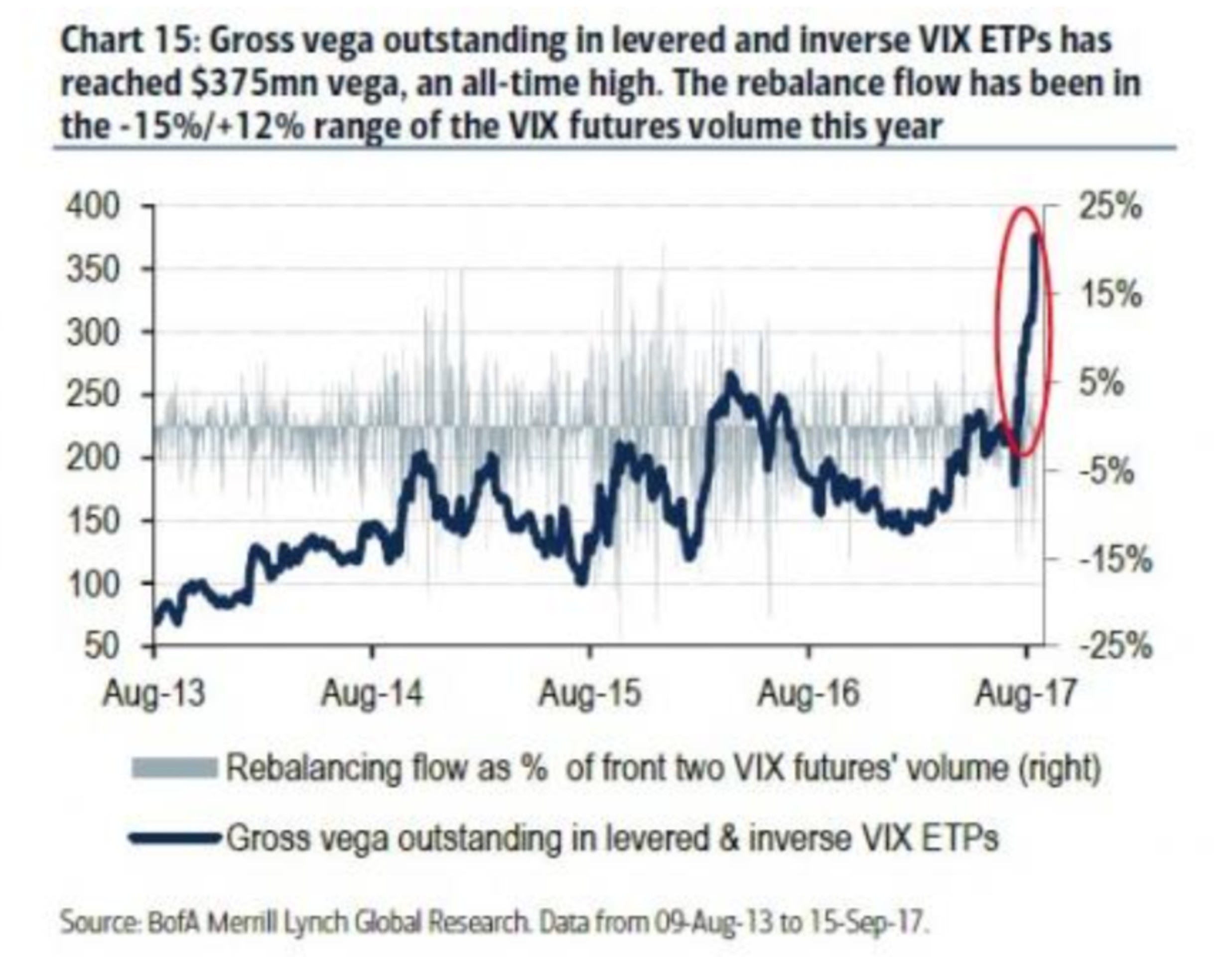

К концу III квартала, когда VIX постоянно обновлял рекордные минимумы, стало известно, что вега (мера чувствительности опционов к волатильности базового актива) в сфере инверсных VIX ETP, использующих финансовые деривативы и долговые обязательства для повышения доходности базового индекса, достигла $375 млн – рекордно высокого уровня.

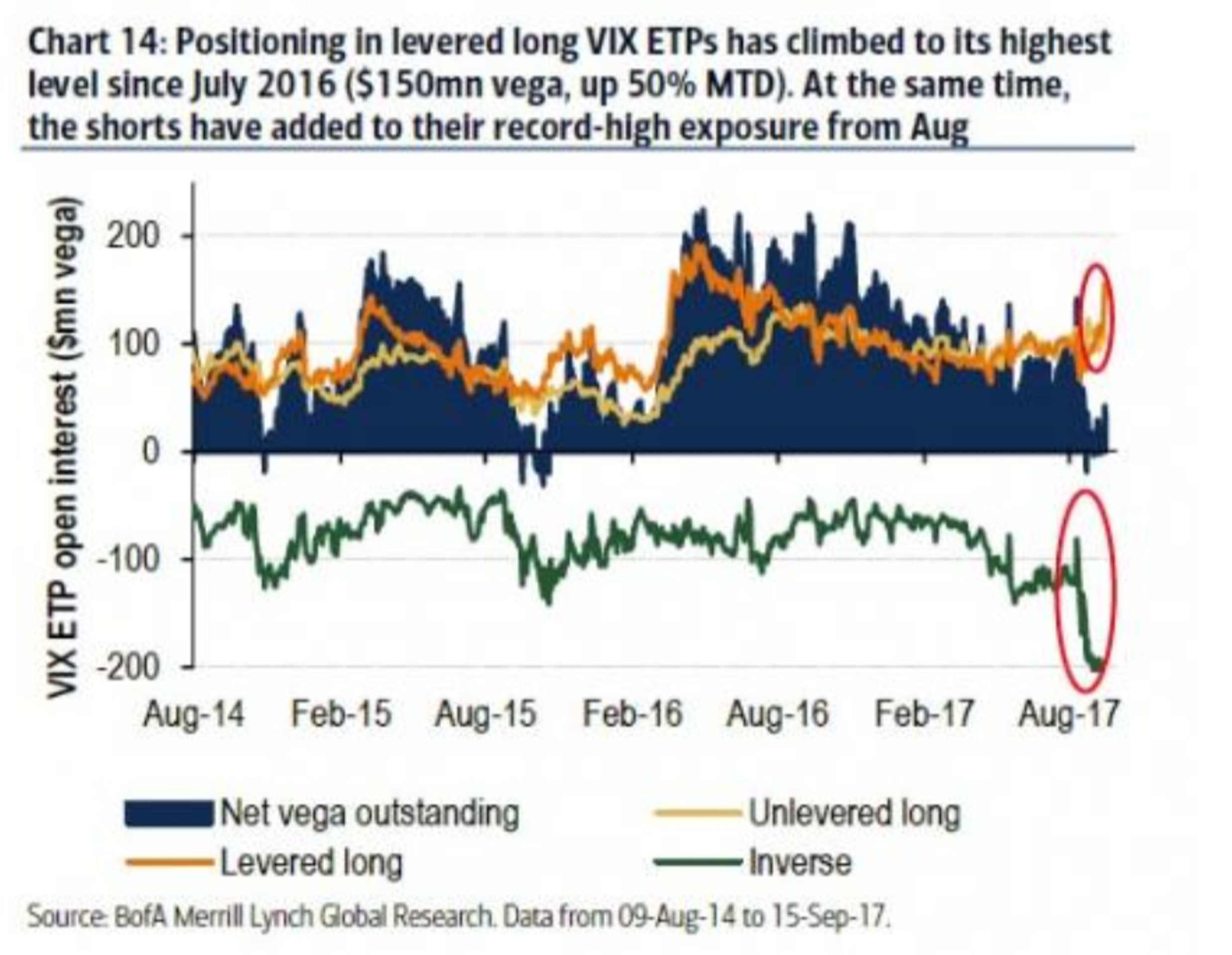

Как отмечает Bank of America, это стало результатом самого высокого позиционирования длинных VIX ETP, использующих финансовые деривативы и долговые обязательства, с июля 2016 г., что было компенсировано рекордно высоким уровнем воздействия коротких ETP.

И хотя всплеск длинной волатильности ETFs вега - это то, что было зафиксировано с 2016 г., компенсация с помощью инверсных VIX ETP, безусловно, оказалось чем-то новым.

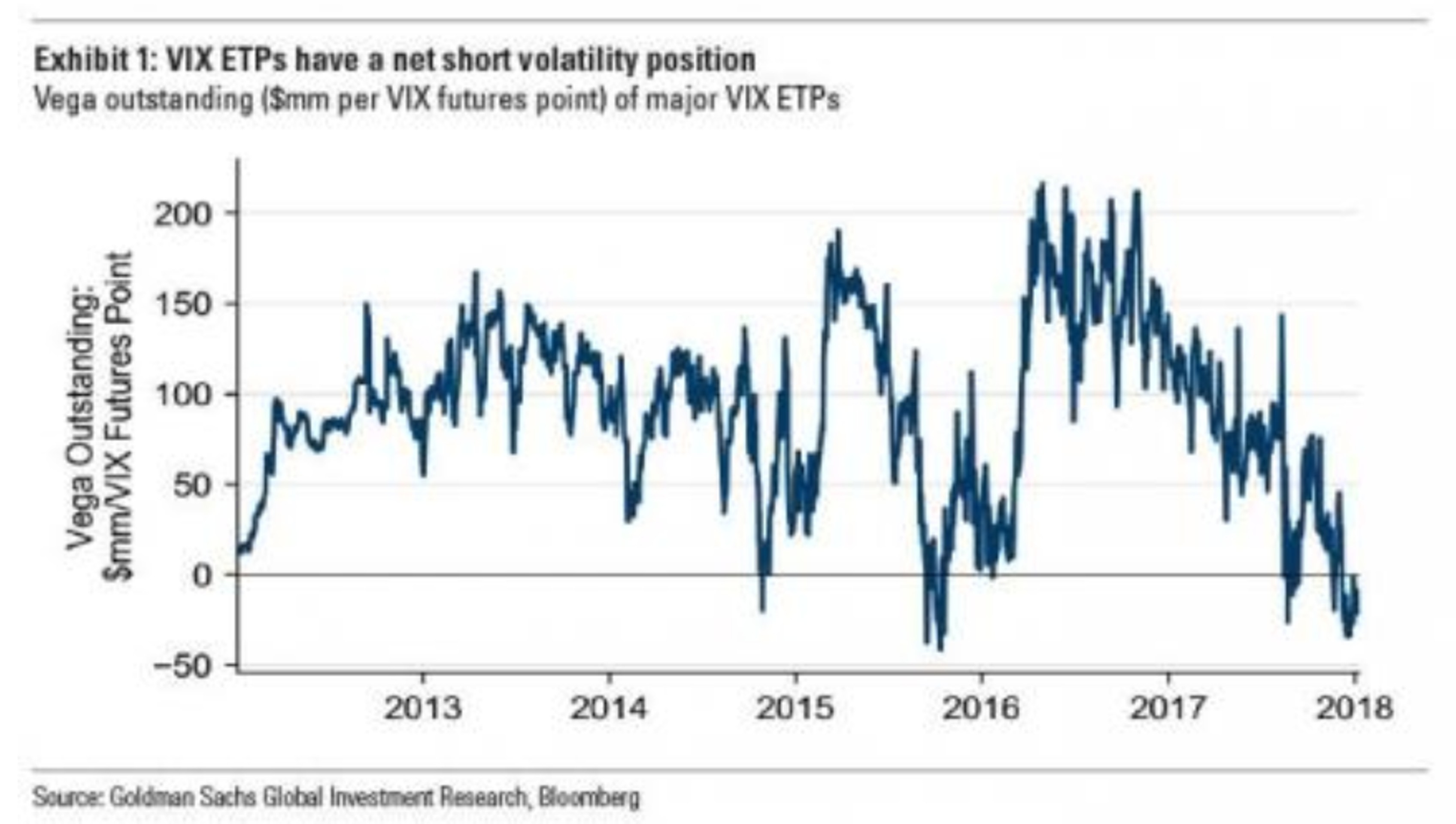

Аналитик Goldman Роки Фишман подчеркивает, что в рамках ускорения движения, которое мы наблюдали в сентябре, чистая позиция VIX ETPs стала короткой за последние несколько недель, второй раз за восемь лет.

Это странное открытие заставило стратега Goldman задаться вопросом о том, стоит ли волноваться.

Причина беспокойства Фишмана заключается в том, что недавний рост AUM в инверсивныхVIX ETP вызвал опасения того, что инвесторы, вкладывающие в эти продукты, усилят движения VIX и фьючерсах на VIX, спровоцированные фундаментальными факторами.

Аналитик Goldman отмечает, что хотя некоторые могут считать это чрезмерным риском, он "больше всего обеспокоен потоками инверсивных ETF и ETF, использующих финансовые деривативы и долговые обязательства для повышения доходности базового индекса, которые будут вызваны ростом фьючерсов на VIX".

Как поясняет Фишман, причина этого заключается в том, что "переход к чистой отрицательной веге произошел по пассивным причинам: высокая производительность акций (XIV до 185% в 2017 г.) подняла каждую акцию по XIV и SVXY на 50% больше VIX, как это было три месяца назад, компенсируя чистый отток продукции".

Этот еще больше отразилось на отрицательной веге, потому что, как подсчитал Goldman, короткие VIX ETP фактически показали чистый отток в 2017 г., несмотря на их высокую доходность, поскольку инвесторы получали прибыль от роста цен на акции. Между тем, "длинные VTP ETPs показали приток".

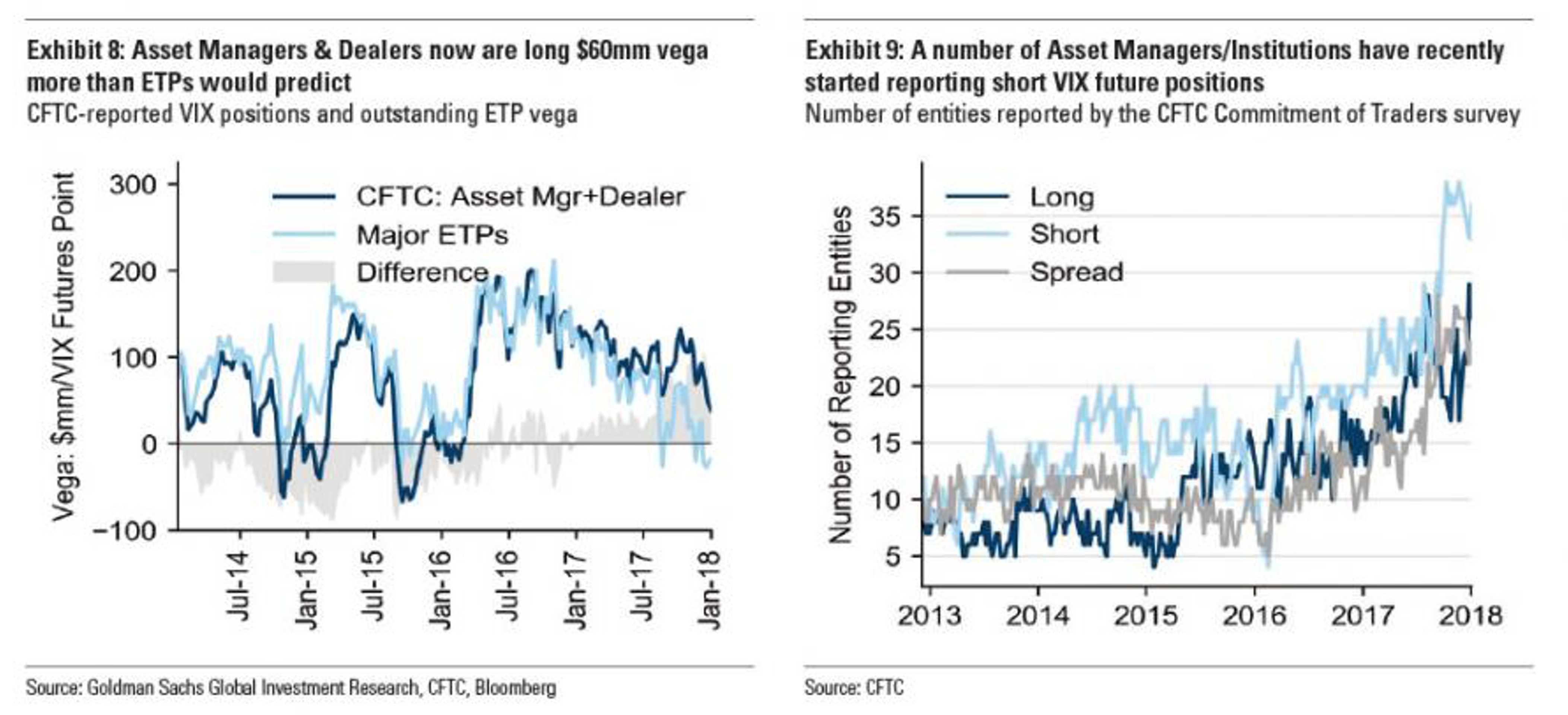

Еще одно удивительное замечание: "Хотя активность VIX, связанная с ETP, продолжает доминировать в использовании фьючерсов на VIX, отчеты CFTC показывают, что у хедж-фондов теперь есть короткая позиция по фьючерсам на VIX, которая не объясняется позиционированием VIX ETP".

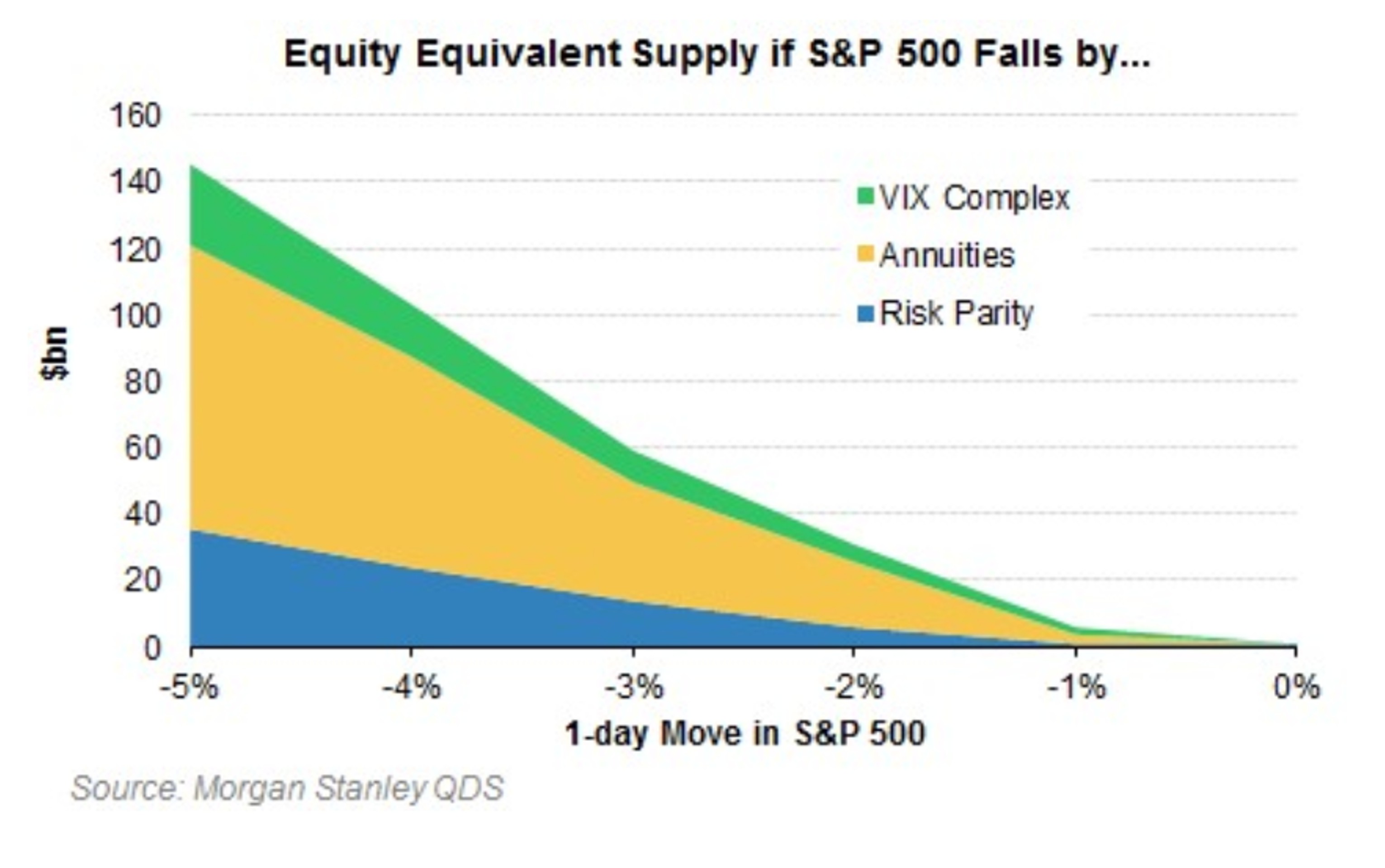

Короче говоря, розничные инвесторы и хедж-фонды теперь имеют чистую короткую волатильность, что и отражено в нижеприведенной таблице. Что это значит?

Во-первых, вспомните предупреждение Марко Колановича из JPM в июне прошлого года о том, что сейчас есть риск "катастрофических потерь" на фоне различных стратегий продаж, если VIX продвинется всего на 5 пунктов с 10 до 15: "В отношении ряда стратегий это произойдет, если VIX вырастет с примерно 10 до всего 20.

Хотя исторически такого увеличения никогда не было, на этот раз можно ожидать внезапный рост этой величины. Согласно одному из сценариев можно ожидать рост VIX с ~ 10 до ~ 15, а затем крах ликвидности".

Это тот же вывод, который сегодня сделал Фишман, однако вместо движения на 5 пунктов он ожидает движение VIX всего лишь на 3 пункта. Только рост VIX на 3 пункта заставит потратить $110 млн, чтобы купить вегу. Это связано с оригинальным вопросом Фишмана о том, стоит ли волноваться, потому что это будет вдвое больше показателей до 2017 г. и "составит около 60% ежедневного объема фьючерсов на VIX".

Подобные тревожные выводы вряд ли станут для кого-то сюрпризом. По словам Фишмана, самое большое беспокойство "вызывает однодневный всплеск волатильности к концу дня": "Перебалансировка VIX ETP будет наиболее эффектной в случае быстрой распродажи SPX к концу торгового дня.

С перебалансированием, в первую очередь за счет инверсных продуктов, многодневный всплеск волатильности будет менее эффективным".

Если все это и звучит знакомо, то только потому, что Фишман перефразировал похожее наблюдение, сделанное Barclays несколько месяцев назад, касающееся того, что главный риск заключается в том, что "сценарий "одного-двух ударов" будет разворачиваться в два этапа".

На первом этапе VIX слегка вырастет, а затем стабилизируется в течение нескольких дней на высоком уровне. Однако, если в этот момент фундаментальные факторы будут ухудшаться, это создаст феномен воздушной ямы, при котором усилится последующий взлет VIX.

Заключение Barclays еще в сентябре было тревожным: "Общий спрос со стороны менеджеров VIX ETP, вероятно, будет выше по сравнению с ситуацией несколькими неделями ранее и является значительным источником риска. Единственное предостережение, которое можно сделать, заключается в том, что объем фьючерсов на VIX, вероятно, преодолеет отметку $1 млрд во время шокового сценария".

С тех пор, как показывает Goldman, общий спрос на покупку VIX в случае рыночного шока только взлетел, так как вега достигла исторических минимумов и теперь эффективно привязана к самому высокому уровню.

Но самое страшное заключается в том, что чем дольше будет сохраняться нынешняя ситуация, тем больше будет отрицательная вега.

Именно поэтому Эрик Петерс из One River "делает ставку на все взрыв волатильности": "Учитывая, что волатильность снизилась, инвесторы вынуждены продать еще больше, чтобы обеспечить достаточную прибыль. Эта продажа усиливает тенденцию к понижению, что создает иллюзию того, что сегодня это менее рискованно, чем вчера. Таким образом, низкая волатильность порождает еще более низкую волатильность. Рост волатильности порождает еще большую волатильность. И, учитывая беспрецедентную волатильность в этом цикле, рынок подвергается исторически переменам на пути к нормализации политики. Что сейчас и началось".

До сих пор эта петля обратной связи постоянно снижающейся волатильности, предложенная Петерсом, работала без сбоев.

Остается только один вопрос: что стало катализатором, изменившим это и спровоцировавшим рост VIX и падение рынка в петлю обратной связи?

И хотя никто не может с уверенностью дать какой-либо ответ, мы вскоре обнаружим ряд потенциальных опорных точек, которые окончательно уведут рынок от его текущего состояния, которое Fasanara Capital определяет как "край хаоса", и приведут его к его следующей, гораздо более неустойчивой фазе.

Как отмечает Bank of America, это стало результатом самого высокого позиционирования длинных VIX ETP, использующих финансовые деривативы и долговые обязательства, с июля 2016 г., что было компенсировано рекордно высоким уровнем воздействия коротких ETP.

И хотя всплеск длинной волатильности ETFs вега - это то, что было зафиксировано с 2016 г., компенсация с помощью инверсных VIX ETP, безусловно, оказалось чем-то новым.

Аналитик Goldman Роки Фишман подчеркивает, что в рамках ускорения движения, которое мы наблюдали в сентябре, чистая позиция VIX ETPs стала короткой за последние несколько недель, второй раз за восемь лет.

Это странное открытие заставило стратега Goldman задаться вопросом о том, стоит ли волноваться.

Причина беспокойства Фишмана заключается в том, что недавний рост AUM в инверсивныхVIX ETP вызвал опасения того, что инвесторы, вкладывающие в эти продукты, усилят движения VIX и фьючерсах на VIX, спровоцированные фундаментальными факторами.

Аналитик Goldman отмечает, что хотя некоторые могут считать это чрезмерным риском, он "больше всего обеспокоен потоками инверсивных ETF и ETF, использующих финансовые деривативы и долговые обязательства для повышения доходности базового индекса, которые будут вызваны ростом фьючерсов на VIX".

Как поясняет Фишман, причина этого заключается в том, что "переход к чистой отрицательной веге произошел по пассивным причинам: высокая производительность акций (XIV до 185% в 2017 г.) подняла каждую акцию по XIV и SVXY на 50% больше VIX, как это было три месяца назад, компенсируя чистый отток продукции".

Этот еще больше отразилось на отрицательной веге, потому что, как подсчитал Goldman, короткие VIX ETP фактически показали чистый отток в 2017 г., несмотря на их высокую доходность, поскольку инвесторы получали прибыль от роста цен на акции. Между тем, "длинные VTP ETPs показали приток".

Еще одно удивительное замечание: "Хотя активность VIX, связанная с ETP, продолжает доминировать в использовании фьючерсов на VIX, отчеты CFTC показывают, что у хедж-фондов теперь есть короткая позиция по фьючерсам на VIX, которая не объясняется позиционированием VIX ETP".

Короче говоря, розничные инвесторы и хедж-фонды теперь имеют чистую короткую волатильность, что и отражено в нижеприведенной таблице. Что это значит?

Во-первых, вспомните предупреждение Марко Колановича из JPM в июне прошлого года о том, что сейчас есть риск "катастрофических потерь" на фоне различных стратегий продаж, если VIX продвинется всего на 5 пунктов с 10 до 15: "В отношении ряда стратегий это произойдет, если VIX вырастет с примерно 10 до всего 20.

Хотя исторически такого увеличения никогда не было, на этот раз можно ожидать внезапный рост этой величины. Согласно одному из сценариев можно ожидать рост VIX с ~ 10 до ~ 15, а затем крах ликвидности".

Это тот же вывод, который сегодня сделал Фишман, однако вместо движения на 5 пунктов он ожидает движение VIX всего лишь на 3 пункта. Только рост VIX на 3 пункта заставит потратить $110 млн, чтобы купить вегу. Это связано с оригинальным вопросом Фишмана о том, стоит ли волноваться, потому что это будет вдвое больше показателей до 2017 г. и "составит около 60% ежедневного объема фьючерсов на VIX".

Подобные тревожные выводы вряд ли станут для кого-то сюрпризом. По словам Фишмана, самое большое беспокойство "вызывает однодневный всплеск волатильности к концу дня": "Перебалансировка VIX ETP будет наиболее эффектной в случае быстрой распродажи SPX к концу торгового дня.

С перебалансированием, в первую очередь за счет инверсных продуктов, многодневный всплеск волатильности будет менее эффективным".

Если все это и звучит знакомо, то только потому, что Фишман перефразировал похожее наблюдение, сделанное Barclays несколько месяцев назад, касающееся того, что главный риск заключается в том, что "сценарий "одного-двух ударов" будет разворачиваться в два этапа".

На первом этапе VIX слегка вырастет, а затем стабилизируется в течение нескольких дней на высоком уровне. Однако, если в этот момент фундаментальные факторы будут ухудшаться, это создаст феномен воздушной ямы, при котором усилится последующий взлет VIX.

Заключение Barclays еще в сентябре было тревожным: "Общий спрос со стороны менеджеров VIX ETP, вероятно, будет выше по сравнению с ситуацией несколькими неделями ранее и является значительным источником риска. Единственное предостережение, которое можно сделать, заключается в том, что объем фьючерсов на VIX, вероятно, преодолеет отметку $1 млрд во время шокового сценария".

С тех пор, как показывает Goldman, общий спрос на покупку VIX в случае рыночного шока только взлетел, так как вега достигла исторических минимумов и теперь эффективно привязана к самому высокому уровню.

Но самое страшное заключается в том, что чем дольше будет сохраняться нынешняя ситуация, тем больше будет отрицательная вега.

Именно поэтому Эрик Петерс из One River "делает ставку на все взрыв волатильности": "Учитывая, что волатильность снизилась, инвесторы вынуждены продать еще больше, чтобы обеспечить достаточную прибыль. Эта продажа усиливает тенденцию к понижению, что создает иллюзию того, что сегодня это менее рискованно, чем вчера. Таким образом, низкая волатильность порождает еще более низкую волатильность. Рост волатильности порождает еще большую волатильность. И, учитывая беспрецедентную волатильность в этом цикле, рынок подвергается исторически переменам на пути к нормализации политики. Что сейчас и началось".

До сих пор эта петля обратной связи постоянно снижающейся волатильности, предложенная Петерсом, работала без сбоев.

Остается только один вопрос: что стало катализатором, изменившим это и спровоцировавшим рост VIX и падение рынка в петлю обратной связи?

И хотя никто не может с уверенностью дать какой-либо ответ, мы вскоре обнаружим ряд потенциальных опорных точек, которые окончательно уведут рынок от его текущего состояния, которое Fasanara Capital определяет как "край хаоса", и приведут его к его следующей, гораздо более неустойчивой фазе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба