15 мая 2020 УК «Арсагера»

В этом обзоре мы рассмотрим публиковавшуюся в апреле макроэкономическую информацию.

В первую очередь отметим, что Минэкономразвития опубликовало оценку реального темпа роста ВВП в марте, который составил 0,9% после 2,8% в феврале 2020 года (здесь и далее: г/г). Также ведомство опубликовало оценку роста экономики за квартал: по итогам января-марта она выросла на 1,8%. Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей и попытаемся понять причины сложившейся динамики.

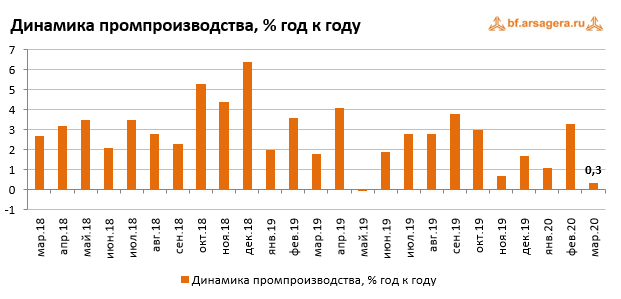

По данным Росстата, в марте 2020 года рост промышленного производства составил 0,3% после увеличения на 3,3% в феврале. По итогам I квартала 2020 года промышленное производство выросло на 1,5%. С исключением сезонного и календарного факторов промпроизводство в марте снизилось на 2,7%.

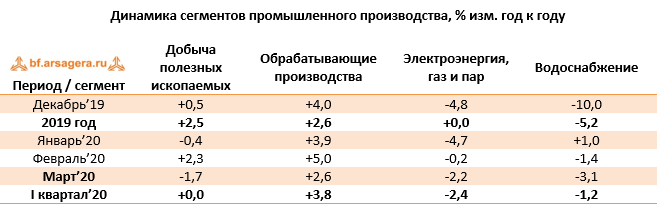

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» выпуск продукции сократился на 1,7% после роста на 2,3% в феврале. В сегменте «Обрабатывающие производства» рост выпуска замедлился до 2,6% после 5% месяцем ранее. В сегменте «Электроэнергия, газ и пар» снижение выпуска ускорилось до 2,2% после 0,2% в феврале. В то же время в сегменте «Водоснабжение» выпуск сократился на 3,1% после снижения на 1,4% месяцем ранее.

Таким образом, небольшому увеличению промышленного производства в марте способствовал лишь сегмент «Обрабатывающие производства», в то время как «Электроэнергия, газ и пар», а также «Водоснабжение» оказывали давление на итоговый показатель промпроизводства. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

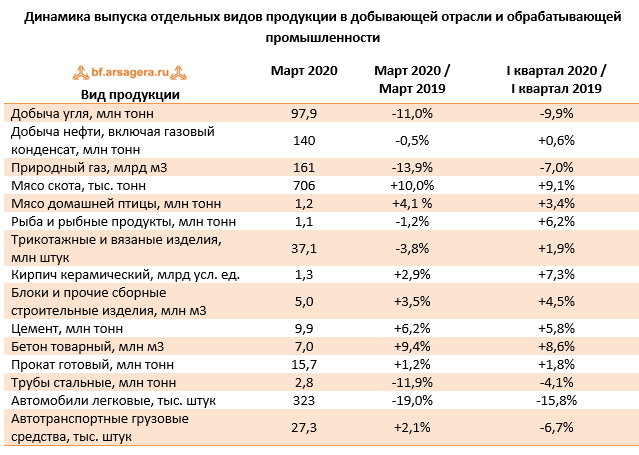

Динамика выпуска отдельных видов продукции в добывающей отрасли и обрабатывающей промышленности

Отметим разнонаправленную динамику выпуска в добывающем сегменте по итогам января-марта. В то время как добыча угля и природного газа снизилась (на 9,9% и 7% соответственно), добыча нефти показала слабое увеличение на 0,6%. В продовольственном сегменте в марте произошло некоторое ускорение роста производства мяса. Производство мяса скота в марте выросло на 10%, а выпуск мяса птицы увеличился на 4,1%. В феврале продолжилась тенденция роста производства стройматериалов: наиболее сильный рост показали объемы выпуска бетона (+9,4%), выпуск цемента вырос на 6,2%; блоков и сборных строительных изделий – увеличился всего на 3,5%. В тяжелой промышленности динамика выпуска была преимущественно отрицательной. Так, производство стальных труб снизилось на 11,9%, выпуск легковых автомобилей упал на 19% после снижения на 12% месяцем ранее, при этом выпуск грузовых автотранспортных средств увеличился на 2,1% (при этом снижение по итогам квартала замедлилось до 6,7% после 13,7% по итогам января-февраля 2020 г.).

Во второй половине апреля Росстат отчитался о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля 2020 года. Этот показатель составил 1,847 трлн руб., в то время как за аналогичный период 2019 года сопоставимый круг предприятий заработал 2,624 трлн руб. Таким образом, падение сальдированной прибыли составило 29,6%.

Что касается доли убыточных организаций, то она увеличилась на 0,7 п.п. по сравнению с аналогичным периодом предыдущего года до 35,1%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января-февраля 2020 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. Однако динамика в разрезе видов деятельности при этом оказалась преимущественно отрицательной. Наибольшее падение в относительном выражении продемонстрировали сегменты «Обрабатывающие производства» (-57%), «Оптовая, розничная торговля и ремонт» (-49,7%). Что касается роста, то здесь нужно отметить сегмент «Водоснабжение» (рост в 2,4 раза, вероятно, на фоне низкой базы прибыли). Кроме того, в сегменте «Информация и связь» рост сальдированного финансового результата составил 52,5%. В сегменте «Производство, передача и распределение электроэнергии» было зафиксировано слабое увеличение показателя на 2,8%.

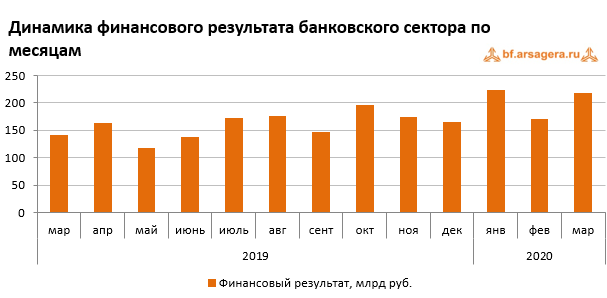

Далее перейдем к финансовым результатам банковского сектора. Его прибыль после 170 млрд руб. в феврале составила 219 млрд руб. месяцем позже. При этом прибыль Сбербанка за март составила 62,1 млрд руб. В марте прошлого года банковский сектор зафиксировал прибыль в 142 млрд руб. За I квартал 2020 года российские банки заработали 612 млрд руб. по сравнению с 587 млрд руб. годом ранее. Прибыль Сбербанка за январь-март 2020 года составила 218,7 млрд руб.

Что касается прочих показателей банковского сектора в марте, то объем его активов вырос на 6,7% до 104,5 трлн руб., что существенно выше обычного среднемесячного уровня. Как поясняет Банк России, в целом это произошло из-за рекордных объемов выдачи корпоративных кредитов, роста наличных денежных средств в кассе, межбанковских кредитов и средств в Банке России, а также в связи с увеличением справедливой стоимости производных финансовых инструментов на фоне снижения курса рубля. Объем кредитов нефинансовым организациям увеличился на 2,2 трлн руб. (+6,6%). Объем розничного кредитования вырос на 304 млрд руб. (+1,7%). Таким образом, по состоянию на 1 апреля 2020 года совокупный объем кредитов экономике составил 54,7 трлн руб.

Говоря о потребительской инфляции, следует отметить, что недельный рост цен в апреле в среднем держался на уровне 0,2%, а по итогам месяца инфляция составила 0,8%. С начала года рост цен составил 2,1%, при этом в годовом выражении по состоянию на 1 мая инфляция составила 3,1% после 2,5% месяцем ранее.

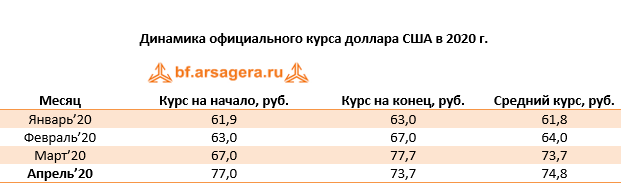

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В апреле среднее значение курса составило 74,8 руб. после 73,7 руб. за доллар месяцем ранее. В апреле курс доллара превышал отметку в 77 руб., однако к концу месяца курс вернулся к 73,7 руб. на фоне некоторого восстановления цен на нефть ввиду ожиданий ослабления карантинных мероприятий в Европе.

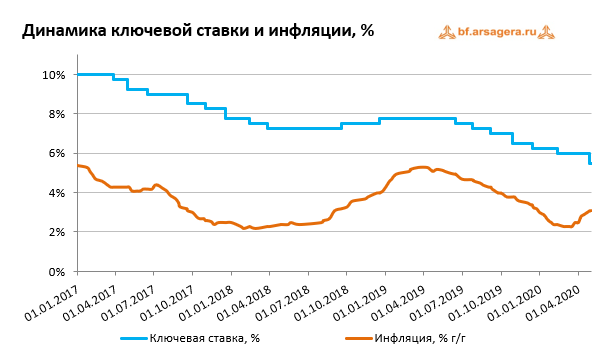

Отметим, что 24 апреля состоялось заседание Совета директоров Банка России, по итогам которого было принято решение снизить ключевую ставку на 50 б.п. до уровня 5,5% годовых. При этом регулятор отметил, что ситуация кардинально изменилась с момента заседания Совета директоров в марте. Введенные в России и мире ограничительные меры для борьбы с пандемией коронавируса негативно отражаются на экономической активности. Это, в свою очередь, создает значительное и продолжительное дезинфляционное влияние на динамику потребительских цен и компенсирует эффекты временных проинфляционных факторов, в том числе связанных с падением цен на нефть. При этом ЦБ отмечает, что ситуация на глобальных финансовых рынках стабилизировалась после периода особенно высокой волатильности в марте. Банк России пересмотрел сценарий прогноза и переходит в область мягкой денежно-кредитной политики. По мнению Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,8-4,8% по итогам 2020 года и стабилизируется вблизи 4% в дальнейшем. Кроме того, Банк России допустил возможность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Помимо денежно-кредитной политики Центробанка, существенное влияние на курс рубля продолжает оказывать состояние внешней торговли и трансграничные потоки капитала.

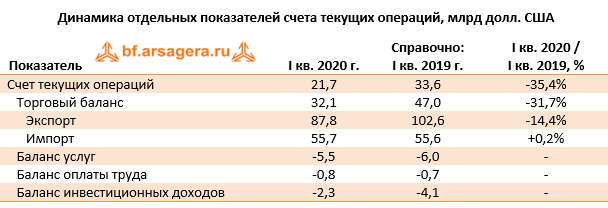

В первой половине апреля Банк России опубликовал предварительную оценку платежного баланса страны за I квартал 2020 года. Исходя из этих данных, положительное сальдо счета текущих операций в январе-марте текущего года сложилось в размере 21,7 млрд долл., упав на 35,4% относительно значения за аналогичный период прошлого года. Торговый баланс по итогам первого квартала снизился на 31,7%, с 47 до 32,1 млрд долл. за счет сокращения экспорта при стабильном импорте. Товарный экспорт потерял 14,4% и составил 87,8 млрд долл. на фоне низких средних цен на энергоресурсы. Товарный импорт составил 55,7 млрд долл., фактически оставшись на уровне аналогичного периода прошлого года. В то же время, отрицательное сальдо баланса услуг сократилось с 6 до 5,5 млрд долл. Отрицательное сальдо баланса оплаты труда составило 0,8 после 0,7 млрд долл. годом ранее, а отрицательное сальдо баланса инвестиционных доходов сократилось с 4,1 до 2,3 млрд долл.

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на нулевом уровне, как и годом ранее, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Принятие внешних обязательств резидентами страны в размере 11,9 млрд долл., зафиксированное в первом квартале прошлого года, сменилось их погашением, и в I квартале 2020 года чистое погашение внешних обязательств составило 9,8 млрд долл. Чистое приобретение зарубежных активов упало более, чем в 4 раза на фоне сокращения покупок как банковским, так и прочими секторами.

Чистое погашение задолженности, приходящееся на частный сектор, по итогам I квартала текущего года составило 8,8 млрд долл. (банки погасили долга на 4,1 млрд долл., в то время как прочие сектора погасили долга на 4,7 млрд долл.). Чистое приобретение зарубежных финансовых активов частного сектора составило 7,3 млрд долл. (при этом банки приобрели зарубежных активов на 5,2 млрд долл., а прочие сектора купили активов на 2,1 млрд долл.). Отрицательное значение статьи «Чистые ошибки и пропуски» составило 1 млрд долл. В результате, по итогам I квартала чистый отток частного капитала из страны составил 17 млрд долл., сократившись почти на треть по сравнению со значением за аналогичный период прошлого года (24 млрд долл.).

В отличие от ситуации годом ранее, небанковские секторы сократили обязательства перед нерезидентами и заметно уменьшили размещение финансовых активов за рубежом, что и выступило основной причиной сокращения оттока капитала в отчетном периоде.

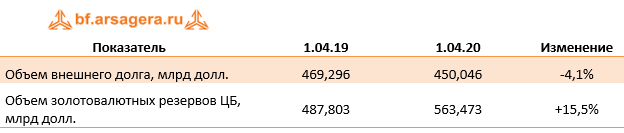

Стоит отметить, что по данным Банка России, объем внешнего долга страны по состоянию на 1 апреля 2020 года за год снизился на 4,1%. По пояснению Банка России, ключевую роль в динамике показателя сыграла отрицательная переоценка, обусловленная ослаблением российского рубля. Наиболее заметно влияние этого фактора сказалось на сокращении накопленной величины задолженности по долговым ценным бумагам Правительства Российской Федерации и внешним обязательствам прочих секторов. При этом объем золотовалютных резервов ЦБ за этот же период вырос на 15,5% главным образом в результате покупки валюты на внутреннем рынке в рамках бюджетного правила.

Выводы:

• Реальный рост ВВП, согласно оценке Минэкономразвития, в марте 2020 года составил 0,9% после роста на 2,8% в феврале. При этом по итогам I квартала 2020 года реальный рост ВВП ведомство оценивает в 1,8%;

• Рост промпроизводства в марте 2020 года замедлился до 0,3% после 3,3% месяцем ранее. По итогам января-марта промышленность показала рост на 1,5%;

• Сальдированный финансовый результат российских нефинансовых компаний в январе-феврале 2020 года составил 1,8 трлн руб. по сравнению с 2,6 трлн руб. годом ранее (-29,6%). При этом доля убыточных компаний увеличилась на 0,7 п.п. до 35,1%;

• В банковском секторе по итогам марта зафиксирована сальдированная прибыль в объеме 219 млрд руб. (в том числе прибыль Сбербанка составила 62,1 млрд руб.) по сравнению с 142 млрд руб. в марте прошлого года. По итогам января-марта 2020 года сальдированная прибыль банковского сектора составила 612 млрд руб. (587 млрд руб. годом ранее);

• Потребительские цены в апреле 2020 года увеличились на 0,8%. При этом в годовом выражении на начало мая инфляция ускорилась до 3,1% после 2,5% по состоянию на начало апреля;

• Среднее значение курса доллара США в апреле 2020 года увеличилось до 74,8 руб. по сравнению с 73,7 руб. в марте, при этом в апреле курс достигал 77 руб., а к концу месяца он снизился до 73,7 руб. на фоне восстановления цен на нефть;

• Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам I квартала 2020 года снизилось на 35,4% до 21,7 млрд долл. Чистый вывоз частного капитала при этом уменьшился на 29,2% до 17 млрд долл.;

• Величина внешнего долга страны по состоянию на 1 апреля 2020 года сократилась за год на 4,1% до 450 млрд долл. Объем золотовалютных резервов за этот же период вырос на 15,5% до 563,5 млрд долл.

В первую очередь отметим, что Минэкономразвития опубликовало оценку реального темпа роста ВВП в марте, который составил 0,9% после 2,8% в феврале 2020 года (здесь и далее: г/г). Также ведомство опубликовало оценку роста экономики за квартал: по итогам января-марта она выросла на 1,8%. Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей и попытаемся понять причины сложившейся динамики.

По данным Росстата, в марте 2020 года рост промышленного производства составил 0,3% после увеличения на 3,3% в феврале. По итогам I квартала 2020 года промышленное производство выросло на 1,5%. С исключением сезонного и календарного факторов промпроизводство в марте снизилось на 2,7%.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» выпуск продукции сократился на 1,7% после роста на 2,3% в феврале. В сегменте «Обрабатывающие производства» рост выпуска замедлился до 2,6% после 5% месяцем ранее. В сегменте «Электроэнергия, газ и пар» снижение выпуска ускорилось до 2,2% после 0,2% в феврале. В то же время в сегменте «Водоснабжение» выпуск сократился на 3,1% после снижения на 1,4% месяцем ранее.

Таким образом, небольшому увеличению промышленного производства в марте способствовал лишь сегмент «Обрабатывающие производства», в то время как «Электроэнергия, газ и пар», а также «Водоснабжение» оказывали давление на итоговый показатель промпроизводства. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

Динамика выпуска отдельных видов продукции в добывающей отрасли и обрабатывающей промышленности

Отметим разнонаправленную динамику выпуска в добывающем сегменте по итогам января-марта. В то время как добыча угля и природного газа снизилась (на 9,9% и 7% соответственно), добыча нефти показала слабое увеличение на 0,6%. В продовольственном сегменте в марте произошло некоторое ускорение роста производства мяса. Производство мяса скота в марте выросло на 10%, а выпуск мяса птицы увеличился на 4,1%. В феврале продолжилась тенденция роста производства стройматериалов: наиболее сильный рост показали объемы выпуска бетона (+9,4%), выпуск цемента вырос на 6,2%; блоков и сборных строительных изделий – увеличился всего на 3,5%. В тяжелой промышленности динамика выпуска была преимущественно отрицательной. Так, производство стальных труб снизилось на 11,9%, выпуск легковых автомобилей упал на 19% после снижения на 12% месяцем ранее, при этом выпуск грузовых автотранспортных средств увеличился на 2,1% (при этом снижение по итогам квартала замедлилось до 6,7% после 13,7% по итогам января-февраля 2020 г.).

Во второй половине апреля Росстат отчитался о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля 2020 года. Этот показатель составил 1,847 трлн руб., в то время как за аналогичный период 2019 года сопоставимый круг предприятий заработал 2,624 трлн руб. Таким образом, падение сальдированной прибыли составило 29,6%.

Что касается доли убыточных организаций, то она увеличилась на 0,7 п.п. по сравнению с аналогичным периодом предыдущего года до 35,1%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января-февраля 2020 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. Однако динамика в разрезе видов деятельности при этом оказалась преимущественно отрицательной. Наибольшее падение в относительном выражении продемонстрировали сегменты «Обрабатывающие производства» (-57%), «Оптовая, розничная торговля и ремонт» (-49,7%). Что касается роста, то здесь нужно отметить сегмент «Водоснабжение» (рост в 2,4 раза, вероятно, на фоне низкой базы прибыли). Кроме того, в сегменте «Информация и связь» рост сальдированного финансового результата составил 52,5%. В сегменте «Производство, передача и распределение электроэнергии» было зафиксировано слабое увеличение показателя на 2,8%.

Далее перейдем к финансовым результатам банковского сектора. Его прибыль после 170 млрд руб. в феврале составила 219 млрд руб. месяцем позже. При этом прибыль Сбербанка за март составила 62,1 млрд руб. В марте прошлого года банковский сектор зафиксировал прибыль в 142 млрд руб. За I квартал 2020 года российские банки заработали 612 млрд руб. по сравнению с 587 млрд руб. годом ранее. Прибыль Сбербанка за январь-март 2020 года составила 218,7 млрд руб.

Что касается прочих показателей банковского сектора в марте, то объем его активов вырос на 6,7% до 104,5 трлн руб., что существенно выше обычного среднемесячного уровня. Как поясняет Банк России, в целом это произошло из-за рекордных объемов выдачи корпоративных кредитов, роста наличных денежных средств в кассе, межбанковских кредитов и средств в Банке России, а также в связи с увеличением справедливой стоимости производных финансовых инструментов на фоне снижения курса рубля. Объем кредитов нефинансовым организациям увеличился на 2,2 трлн руб. (+6,6%). Объем розничного кредитования вырос на 304 млрд руб. (+1,7%). Таким образом, по состоянию на 1 апреля 2020 года совокупный объем кредитов экономике составил 54,7 трлн руб.

Говоря о потребительской инфляции, следует отметить, что недельный рост цен в апреле в среднем держался на уровне 0,2%, а по итогам месяца инфляция составила 0,8%. С начала года рост цен составил 2,1%, при этом в годовом выражении по состоянию на 1 мая инфляция составила 3,1% после 2,5% месяцем ранее.

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В апреле среднее значение курса составило 74,8 руб. после 73,7 руб. за доллар месяцем ранее. В апреле курс доллара превышал отметку в 77 руб., однако к концу месяца курс вернулся к 73,7 руб. на фоне некоторого восстановления цен на нефть ввиду ожиданий ослабления карантинных мероприятий в Европе.

Отметим, что 24 апреля состоялось заседание Совета директоров Банка России, по итогам которого было принято решение снизить ключевую ставку на 50 б.п. до уровня 5,5% годовых. При этом регулятор отметил, что ситуация кардинально изменилась с момента заседания Совета директоров в марте. Введенные в России и мире ограничительные меры для борьбы с пандемией коронавируса негативно отражаются на экономической активности. Это, в свою очередь, создает значительное и продолжительное дезинфляционное влияние на динамику потребительских цен и компенсирует эффекты временных проинфляционных факторов, в том числе связанных с падением цен на нефть. При этом ЦБ отмечает, что ситуация на глобальных финансовых рынках стабилизировалась после периода особенно высокой волатильности в марте. Банк России пересмотрел сценарий прогноза и переходит в область мягкой денежно-кредитной политики. По мнению Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,8-4,8% по итогам 2020 года и стабилизируется вблизи 4% в дальнейшем. Кроме того, Банк России допустил возможность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Помимо денежно-кредитной политики Центробанка, существенное влияние на курс рубля продолжает оказывать состояние внешней торговли и трансграничные потоки капитала.

В первой половине апреля Банк России опубликовал предварительную оценку платежного баланса страны за I квартал 2020 года. Исходя из этих данных, положительное сальдо счета текущих операций в январе-марте текущего года сложилось в размере 21,7 млрд долл., упав на 35,4% относительно значения за аналогичный период прошлого года. Торговый баланс по итогам первого квартала снизился на 31,7%, с 47 до 32,1 млрд долл. за счет сокращения экспорта при стабильном импорте. Товарный экспорт потерял 14,4% и составил 87,8 млрд долл. на фоне низких средних цен на энергоресурсы. Товарный импорт составил 55,7 млрд долл., фактически оставшись на уровне аналогичного периода прошлого года. В то же время, отрицательное сальдо баланса услуг сократилось с 6 до 5,5 млрд долл. Отрицательное сальдо баланса оплаты труда составило 0,8 после 0,7 млрд долл. годом ранее, а отрицательное сальдо баланса инвестиционных доходов сократилось с 4,1 до 2,3 млрд долл.

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на нулевом уровне, как и годом ранее, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Принятие внешних обязательств резидентами страны в размере 11,9 млрд долл., зафиксированное в первом квартале прошлого года, сменилось их погашением, и в I квартале 2020 года чистое погашение внешних обязательств составило 9,8 млрд долл. Чистое приобретение зарубежных активов упало более, чем в 4 раза на фоне сокращения покупок как банковским, так и прочими секторами.

Чистое погашение задолженности, приходящееся на частный сектор, по итогам I квартала текущего года составило 8,8 млрд долл. (банки погасили долга на 4,1 млрд долл., в то время как прочие сектора погасили долга на 4,7 млрд долл.). Чистое приобретение зарубежных финансовых активов частного сектора составило 7,3 млрд долл. (при этом банки приобрели зарубежных активов на 5,2 млрд долл., а прочие сектора купили активов на 2,1 млрд долл.). Отрицательное значение статьи «Чистые ошибки и пропуски» составило 1 млрд долл. В результате, по итогам I квартала чистый отток частного капитала из страны составил 17 млрд долл., сократившись почти на треть по сравнению со значением за аналогичный период прошлого года (24 млрд долл.).

В отличие от ситуации годом ранее, небанковские секторы сократили обязательства перед нерезидентами и заметно уменьшили размещение финансовых активов за рубежом, что и выступило основной причиной сокращения оттока капитала в отчетном периоде.

Стоит отметить, что по данным Банка России, объем внешнего долга страны по состоянию на 1 апреля 2020 года за год снизился на 4,1%. По пояснению Банка России, ключевую роль в динамике показателя сыграла отрицательная переоценка, обусловленная ослаблением российского рубля. Наиболее заметно влияние этого фактора сказалось на сокращении накопленной величины задолженности по долговым ценным бумагам Правительства Российской Федерации и внешним обязательствам прочих секторов. При этом объем золотовалютных резервов ЦБ за этот же период вырос на 15,5% главным образом в результате покупки валюты на внутреннем рынке в рамках бюджетного правила.

Выводы:

• Реальный рост ВВП, согласно оценке Минэкономразвития, в марте 2020 года составил 0,9% после роста на 2,8% в феврале. При этом по итогам I квартала 2020 года реальный рост ВВП ведомство оценивает в 1,8%;

• Рост промпроизводства в марте 2020 года замедлился до 0,3% после 3,3% месяцем ранее. По итогам января-марта промышленность показала рост на 1,5%;

• Сальдированный финансовый результат российских нефинансовых компаний в январе-феврале 2020 года составил 1,8 трлн руб. по сравнению с 2,6 трлн руб. годом ранее (-29,6%). При этом доля убыточных компаний увеличилась на 0,7 п.п. до 35,1%;

• В банковском секторе по итогам марта зафиксирована сальдированная прибыль в объеме 219 млрд руб. (в том числе прибыль Сбербанка составила 62,1 млрд руб.) по сравнению с 142 млрд руб. в марте прошлого года. По итогам января-марта 2020 года сальдированная прибыль банковского сектора составила 612 млрд руб. (587 млрд руб. годом ранее);

• Потребительские цены в апреле 2020 года увеличились на 0,8%. При этом в годовом выражении на начало мая инфляция ускорилась до 3,1% после 2,5% по состоянию на начало апреля;

• Среднее значение курса доллара США в апреле 2020 года увеличилось до 74,8 руб. по сравнению с 73,7 руб. в марте, при этом в апреле курс достигал 77 руб., а к концу месяца он снизился до 73,7 руб. на фоне восстановления цен на нефть;

• Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам I квартала 2020 года снизилось на 35,4% до 21,7 млрд долл. Чистый вывоз частного капитала при этом уменьшился на 29,2% до 17 млрд долл.;

• Величина внешнего долга страны по состоянию на 1 апреля 2020 года сократилась за год на 4,1% до 450 млрд долл. Объем золотовалютных резервов за этот же период вырос на 15,5% до 563,5 млрд долл.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба