9 июня 2020 T-Investments Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять акции домостроительной компании LGI Homes, так как продажи домов растут.

Потенциал роста: 15% в абсолюте.

Срок действия: до 6 месяцев.

Почему акции могут вырасти: в США растет спрос на дома.

Как действуем: ждем падения акций с нынешних 90 до 65 $ за штуку и только потом покупаем. Падение возможно из-за очередной распродажи на бирже или проблем с продажами домов в Техасе.

На чем компания зарабатывает

LGI Homes строит дома. Согласно годовому отчету, продажи этих домов дают 94% выручки компании. Остальное дает таинственное «другое» — вероятнее всего, финансовые услуги.

Компания работает только в США. К сожалению, отчет не дает точных сведений о географии продаж по штатам.

Аргументы в пользу компании

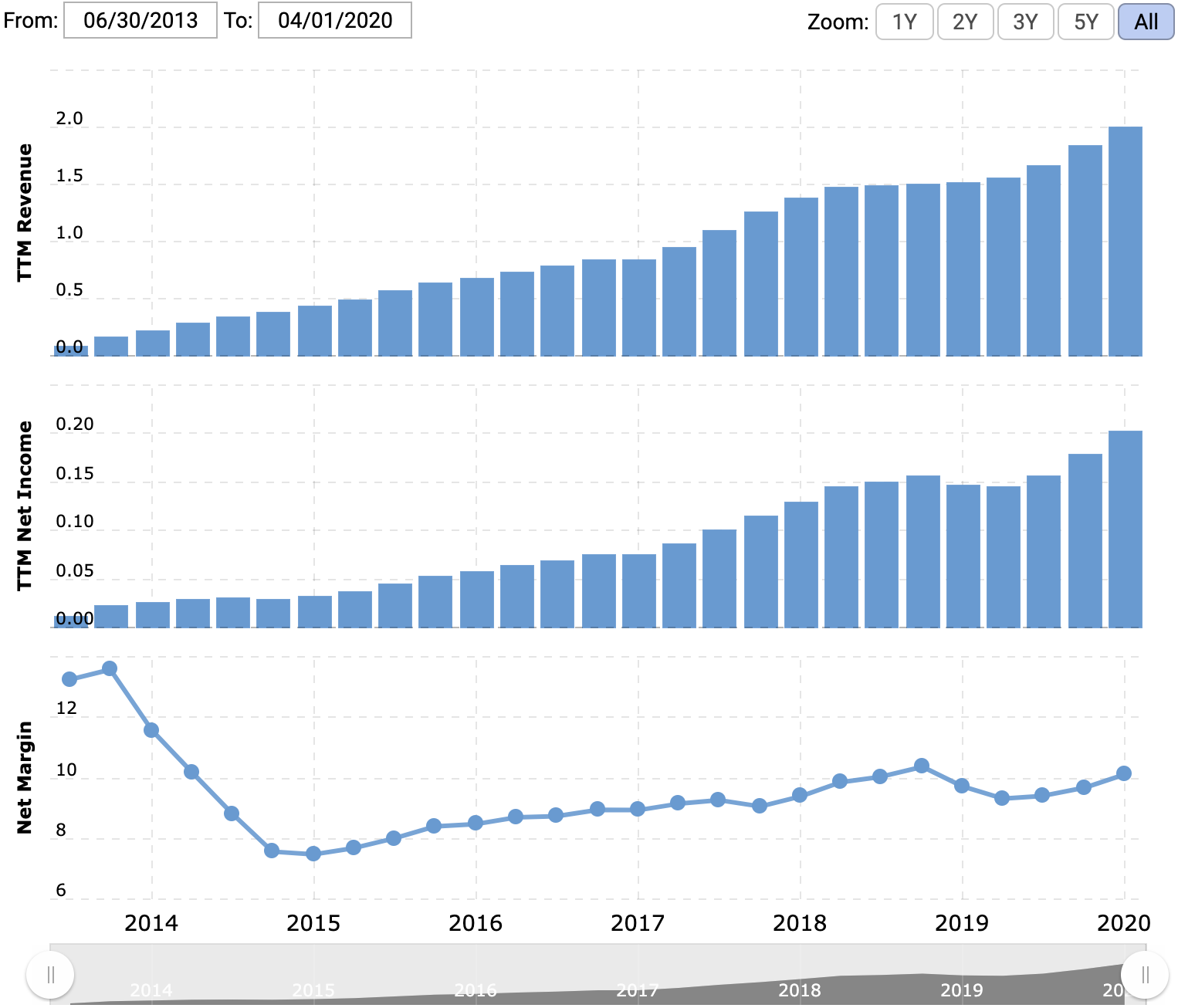

Хороший бизнес. LGI Homes — это растущий бизнес: выручка увеличивается, прибыль тоже. Еще у компании довольно высокая по меркам отрасли маржа — около 10%. Для сравнения: у строительных компаний маржа обычно около 5—6%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

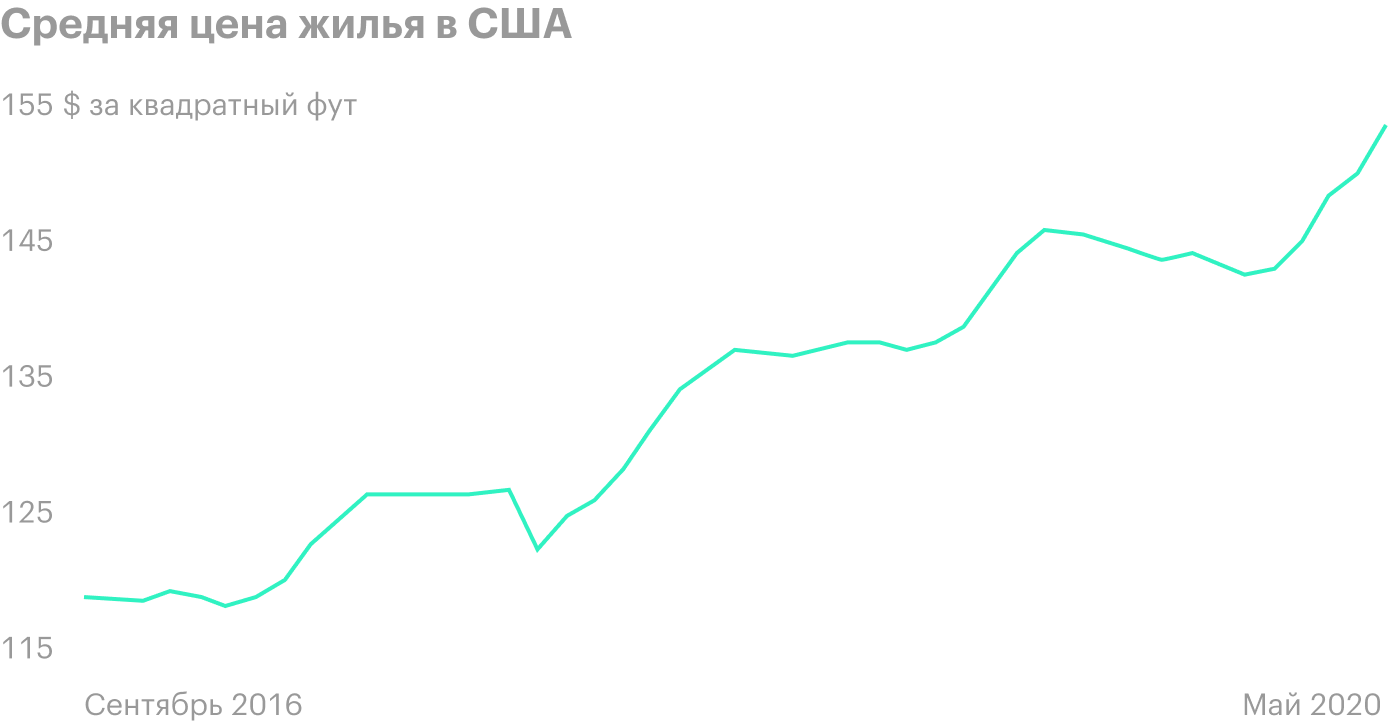

Рост рынка недвижимости. Как и в других идеях про домостроителей — M/I Homes, TRI Pointe Group и Taylor Morrison Home, — я рассчитываю, что компания преуспеет благодаря росту спроса на жилье в США.

Спросу на услуги домостроителей поможет и тот факт, что количество домов в США, доступных для продажи в этом году, заметно ниже, чем обычно. Значит, новые дома будут востребованы больше обычного и на рынке будет наблюдаться некоторый дефицит, который будет компенсироваться строительством новых домов.

Что может помешать

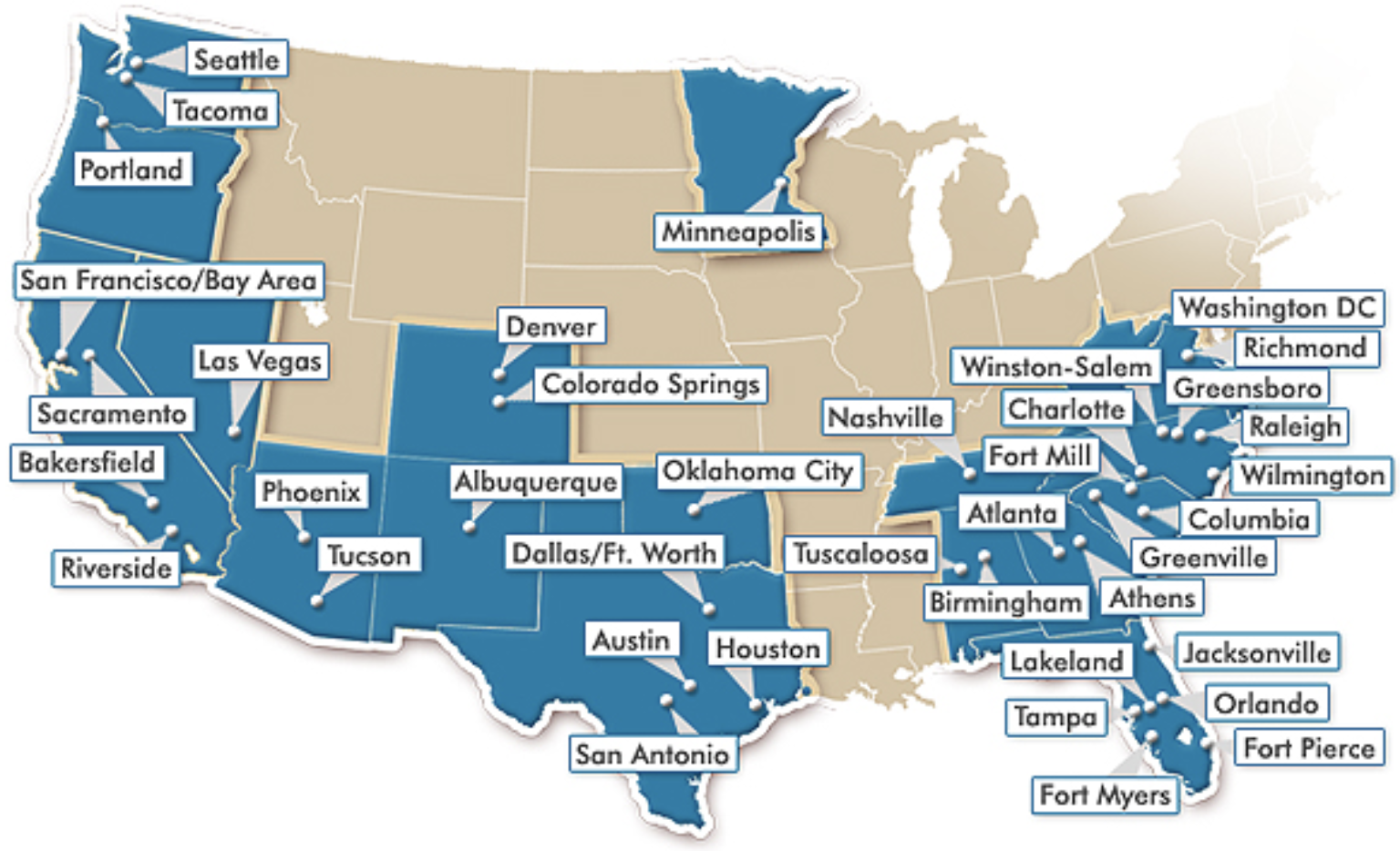

Что там в Техасе? У компании очень широкая география продаж. Согласно данным LGI Homes, 43% продаж дает центральный регион, 20% — юго-восток, 14% — запад, 12% — Флорида и 11% — северо-запад. Но ни один из отчетов компании не дает представления о том, в каком штате и сколько она зарабатывает. Там даже не указано, какие штаты в каких категориях посчитаны.

Из-за этого неизвестно, сколько LGI Homes продает домов в Техасе — своем родном штате. И нельзя точно сказать, в какой из категорий посчитан Техас: в центральном регионе или в западном. Возможно, этот штат обеспечивает всего 5% выручки, а может, целых 30%. Если Техас приносит значительную часть денег, то это может быть проблемой.

По Техасу сильно ударило снижение цен на нефть, потому что в этом штате значительная часть экономики прямо или косвенно связана с нефтегазовой добычей. Небольшую армию нефтяников обслуживает куда более многочисленная армия работников в секторе услуг, зависящем от спроса со стороны нефтяников.

Также в структуре экономики штата очень велика доля предприятий, по которым сильно ударил карантин. Это энергетика, транспортные услуги, рестораны, сфера гостеприимства и розничная торговля.

Сейчас банкротства предприятий в Техасе в 2,3 раза превышают показатели аналогичного периода прошлого года. Массовые банкротства предприятий могут сильно ухудшить экономическую ситуацию и снизить спрос на дома, что плохо для LGI Homes.

География деятельности компании. Источник: сайт компании

Большой долг. Согласно последнему отчету, в распоряжении компании 163 млн долларов, а долгов у нее на 859,4 млн. На мой взгляд, долг великоват.

Обычные болячки домостроителей. В строительном бизнесе есть разные риски. Например, могут подорожать стройматериалы, в частности древесина. Или, возможно, придется платить больше работникам. Этот риск несколько снижается в условиях высокой безработицы в США, но все же: нельзя сильно экономить на зарплате без ущерба для стройки.

Еще покупатели могут притормозить с покупками. Цены на жилье в США ускакали вверх, и потребители могут решить, что дома стоят непомерно дорого. Или поискать альтернативы на вторичном рынке. Любой из этих вариантов будет означать снижение выручки компании.

Что в итоге

Меня беспокоит, что нет даже примерных данных о доле Техаса в продажах компании. Я подозреваю, что эта доля велика, все-таки компанию основали в Техасе. Из этого следует, что есть риск снижения выручки из-за экономических проблем в штате.

Чтобы компенсировать эти риски, я считаю разумным подобрать эти акции не по 90 $, как сейчас, а в районе 65 $ за штуку. Это весьма умеренное падение, потому что в этом году акции LGI Homes падали еще ниже — до 35 $ в ходе эмоциональной распродажи на бирже.

Скорее всего, акции подешевеют до этого уровня в ходе очередного непредсказуемого, но вполне вероятного падения фондового рынка. А может, акции упадут до этой отметки в случае плохой отчетности. Свежий отчет выйдет где-то в конце июля или начале августа.

В любом случае бизнес компании весьма неплох. После такого падения акции начнут снова расти, и будет вполне реально продать их в районе 75 $ в течение следующих 6 месяцев.

Потенциал роста: 15% в абсолюте.

Срок действия: до 6 месяцев.

Почему акции могут вырасти: в США растет спрос на дома.

Как действуем: ждем падения акций с нынешних 90 до 65 $ за штуку и только потом покупаем. Падение возможно из-за очередной распродажи на бирже или проблем с продажами домов в Техасе.

На чем компания зарабатывает

LGI Homes строит дома. Согласно годовому отчету, продажи этих домов дают 94% выручки компании. Остальное дает таинственное «другое» — вероятнее всего, финансовые услуги.

Компания работает только в США. К сожалению, отчет не дает точных сведений о географии продаж по штатам.

Аргументы в пользу компании

Хороший бизнес. LGI Homes — это растущий бизнес: выручка увеличивается, прибыль тоже. Еще у компании довольно высокая по меркам отрасли маржа — около 10%. Для сравнения: у строительных компаний маржа обычно около 5—6%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Рост рынка недвижимости. Как и в других идеях про домостроителей — M/I Homes, TRI Pointe Group и Taylor Morrison Home, — я рассчитываю, что компания преуспеет благодаря росту спроса на жилье в США.

Спросу на услуги домостроителей поможет и тот факт, что количество домов в США, доступных для продажи в этом году, заметно ниже, чем обычно. Значит, новые дома будут востребованы больше обычного и на рынке будет наблюдаться некоторый дефицит, который будет компенсироваться строительством новых домов.

Что может помешать

Что там в Техасе? У компании очень широкая география продаж. Согласно данным LGI Homes, 43% продаж дает центральный регион, 20% — юго-восток, 14% — запад, 12% — Флорида и 11% — северо-запад. Но ни один из отчетов компании не дает представления о том, в каком штате и сколько она зарабатывает. Там даже не указано, какие штаты в каких категориях посчитаны.

Из-за этого неизвестно, сколько LGI Homes продает домов в Техасе — своем родном штате. И нельзя точно сказать, в какой из категорий посчитан Техас: в центральном регионе или в западном. Возможно, этот штат обеспечивает всего 5% выручки, а может, целых 30%. Если Техас приносит значительную часть денег, то это может быть проблемой.

По Техасу сильно ударило снижение цен на нефть, потому что в этом штате значительная часть экономики прямо или косвенно связана с нефтегазовой добычей. Небольшую армию нефтяников обслуживает куда более многочисленная армия работников в секторе услуг, зависящем от спроса со стороны нефтяников.

Также в структуре экономики штата очень велика доля предприятий, по которым сильно ударил карантин. Это энергетика, транспортные услуги, рестораны, сфера гостеприимства и розничная торговля.

Сейчас банкротства предприятий в Техасе в 2,3 раза превышают показатели аналогичного периода прошлого года. Массовые банкротства предприятий могут сильно ухудшить экономическую ситуацию и снизить спрос на дома, что плохо для LGI Homes.

География деятельности компании. Источник: сайт компании

Большой долг. Согласно последнему отчету, в распоряжении компании 163 млн долларов, а долгов у нее на 859,4 млн. На мой взгляд, долг великоват.

Обычные болячки домостроителей. В строительном бизнесе есть разные риски. Например, могут подорожать стройматериалы, в частности древесина. Или, возможно, придется платить больше работникам. Этот риск несколько снижается в условиях высокой безработицы в США, но все же: нельзя сильно экономить на зарплате без ущерба для стройки.

Еще покупатели могут притормозить с покупками. Цены на жилье в США ускакали вверх, и потребители могут решить, что дома стоят непомерно дорого. Или поискать альтернативы на вторичном рынке. Любой из этих вариантов будет означать снижение выручки компании.

Что в итоге

Меня беспокоит, что нет даже примерных данных о доле Техаса в продажах компании. Я подозреваю, что эта доля велика, все-таки компанию основали в Техасе. Из этого следует, что есть риск снижения выручки из-за экономических проблем в штате.

Чтобы компенсировать эти риски, я считаю разумным подобрать эти акции не по 90 $, как сейчас, а в районе 65 $ за штуку. Это весьма умеренное падение, потому что в этом году акции LGI Homes падали еще ниже — до 35 $ в ходе эмоциональной распродажи на бирже.

Скорее всего, акции подешевеют до этого уровня в ходе очередного непредсказуемого, но вполне вероятного падения фондового рынка. А может, акции упадут до этой отметки в случае плохой отчетности. Свежий отчет выйдет где-то в конце июля или начале августа.

В любом случае бизнес компании весьма неплох. После такого падения акции начнут снова расти, и будет вполне реально продать их в районе 75 $ в течение следующих 6 месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба