За последние 10 дней акции АЛРОСА выросли практически на 30%. Благополучно пробили вверх свой восходящий канал, в котором двигались с апреля. На первый взгляд ничего не предвещало такой динамики. Удерживая акции компании, я не ожидал от них такой прыти. Давайте разбираться в чем их главный драйвер роста.

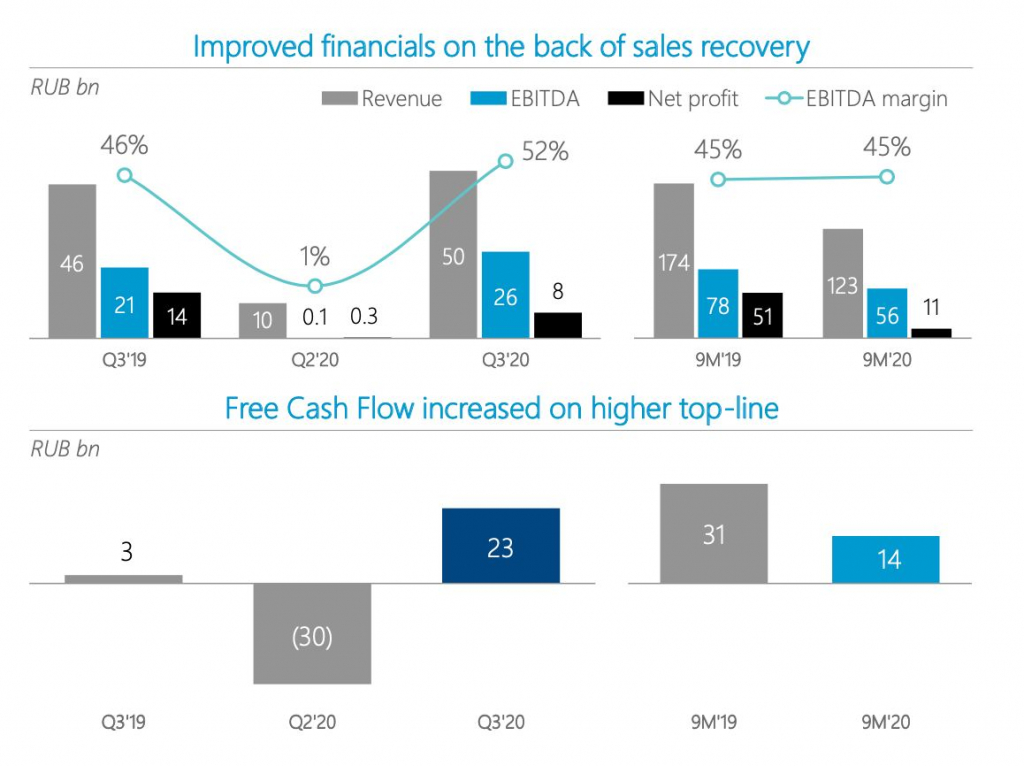

Начиная с августа мы с Вами могли увидеть улучшение показателей продаж. В октябре динамика все же замедлилась, но позволила в 3 квартале нарастить выручку на 9% до 49,7 млрд рублей по сравнению с 2019 годом. За 9 месяцев выручка снизилась на 29% до 122,9 млрд рублей, что отражает снижение спроса на алмазы на фоне развития пандемии во втором квартале.

Алексей Филипповский, зам гендира АЛРОСА так комментирует отчетность:

«Говорить о полном восстановлении спроса, безусловно, пока рано. На рынках сохраняется неопределенность, связанная с влиянием на мировую экономику пандемии и перспектив дальнейшего развития ситуации»

За 9 месяцев руководству компании удалось сократить себестоимость продаж на 36,4%, а операционные расходы выросли всего на 16%. Компания ориентируется на повышении эффективности производства и снижении расходов по основным направлениям.

Несмотря на восстановление продаж в 3 квартале и сокращение себестоимости, чистая прибыль остается под давлением. За 3 квартал она сократилась на 44%, а за 9 месяцев на 79% до 10,9 млрд рублей. Слабые показатели, однако, не критичные. АЛРОСА остается на плаву, показывая устойчивость и стабильность даже в трудные времена. Возможностью повысить продажи через ГОХРАН, компания не воспользовалась.

Чистый долг компании за отчетный период вырос практически в 2 раза, а NetDebt/EBITDA составила 1,25х. Долговая нагрузка находится на приемлемом уровне. Если смотреть на показатель EBITDA, то он упал всего на 28% до 55,8 млрд рублей.

Изучив отчетность компании я не нашел драйверов такого роста, который мы видим в последнее время. Но и поводов для паники также не нашел. Компания имеет свои апсайды, но они найдут свое отражение в финансовых показателях с лагом. 2020 год однозначно станет испытанием для компании, но она выйдет из кризисного периода победителем. Продолжаю долгосрочно удерживать акции АЛРОСА, но при дальнейшем росте буду искать точки частичной фиксации прибыли.

Начиная с августа мы с Вами могли увидеть улучшение показателей продаж. В октябре динамика все же замедлилась, но позволила в 3 квартале нарастить выручку на 9% до 49,7 млрд рублей по сравнению с 2019 годом. За 9 месяцев выручка снизилась на 29% до 122,9 млрд рублей, что отражает снижение спроса на алмазы на фоне развития пандемии во втором квартале.

Алексей Филипповский, зам гендира АЛРОСА так комментирует отчетность:

«Говорить о полном восстановлении спроса, безусловно, пока рано. На рынках сохраняется неопределенность, связанная с влиянием на мировую экономику пандемии и перспектив дальнейшего развития ситуации»

За 9 месяцев руководству компании удалось сократить себестоимость продаж на 36,4%, а операционные расходы выросли всего на 16%. Компания ориентируется на повышении эффективности производства и снижении расходов по основным направлениям.

Несмотря на восстановление продаж в 3 квартале и сокращение себестоимости, чистая прибыль остается под давлением. За 3 квартал она сократилась на 44%, а за 9 месяцев на 79% до 10,9 млрд рублей. Слабые показатели, однако, не критичные. АЛРОСА остается на плаву, показывая устойчивость и стабильность даже в трудные времена. Возможностью повысить продажи через ГОХРАН, компания не воспользовалась.

Чистый долг компании за отчетный период вырос практически в 2 раза, а NetDebt/EBITDA составила 1,25х. Долговая нагрузка находится на приемлемом уровне. Если смотреть на показатель EBITDA, то он упал всего на 28% до 55,8 млрд рублей.

Изучив отчетность компании я не нашел драйверов такого роста, который мы видим в последнее время. Но и поводов для паники также не нашел. Компания имеет свои апсайды, но они найдут свое отражение в финансовых показателях с лагом. 2020 год однозначно станет испытанием для компании, но она выйдет из кризисного периода победителем. Продолжаю долгосрочно удерживать акции АЛРОСА, но при дальнейшем росте буду искать точки частичной фиксации прибыли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба