17 июня 2022 investing.com Носков Дмитрий

История повторяется. Мировой финансовый кризис 2008 года был вызван распространением суррогатных ценных бумаг CDO в США, обещавших повышенную доходность. Тот же механизм привел к падению крипторынка, где сектор децентрализованных финансов обещал повышенное вознаграждение от инвестиций. Проблема в том, что схема работает только на растущем рынке.

CDO

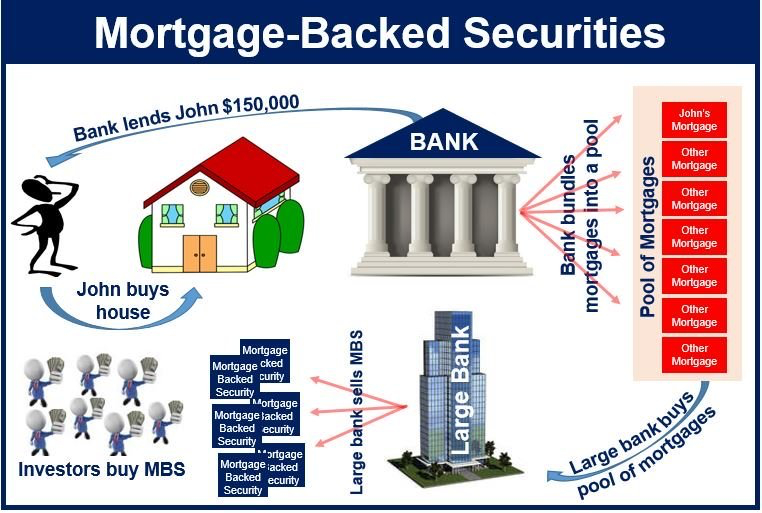

CDO – это ценные бумаги (долговые обязательства, обеспеченные залогом), выпускающиеся различными финансовыми учреждениями. Наибольший расцвет получили ипотечные CDO (включавшие MBS) в период американского строительного бума 2003-2007 гг. Существовало много различных форм и комбинаций CDO, разберем примитивную схему для понимания процесса.

Банк выдает ипотечные кредиты. Погашая кредиты, клиенты генерируют прибыль. В то же время банк выпускает CDO, в которые эти кредиты включены в виде инвестиционной стратегии, обещая поделиться с инвесторами частью прибыли.

При сбалансированных условиях схема выглядит рабочей. Однако на практике стоимость жилья постоянно росла, вслед за ней росли ставки по кредитам. В это же время для максимизации прибыли банки снижают требования к заемщикам, предлагая кредиты клиентам с низким уровнем дохода, а порой и вовсе пренебрегая проверкой их финблагополучия.

Будучи ценной бумагой, CDO торговались на рынке и их использовали в качестве залога под обеспечение. Позже появились синтетические CDO, а связь финансового с реальным сектором становилась все более тонкой.

К концу 2007 года рынок пресытился, продажи упали, а часть клиентов не смогла своевременно внести платеж по ипотеке. Банки, в свою очередь, столкнулись с кризисом, который из ипотечного мгновенно перерос в финансовый. Все завязанные на CDO финансовые инструменты посыпались.

DeFi

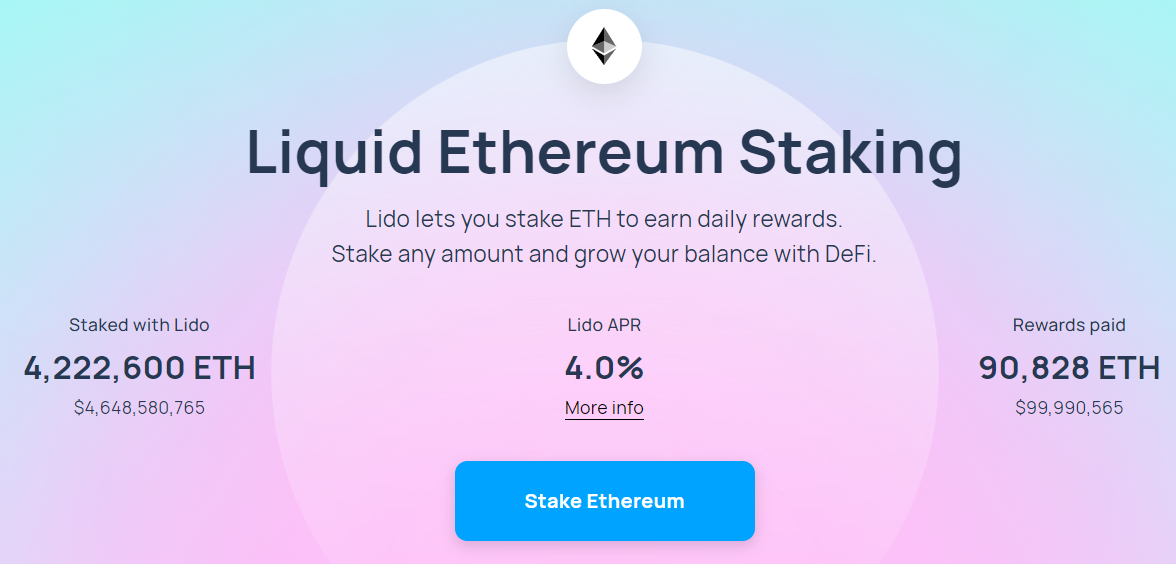

Сектор децентрализованных финансов имеет много общего с CDO. Инвесторы вносят криптовалюту, чтобы получить гарантированную доходность от удержания позиции (стейкинг). В это же время ряд платформ взамен привлеченной криптовалюты предлагают свои «CDO» – токены для торговли или использования в качестве залога.

Например, Ethereum можно застейкать непосредственно при создании узла, но это дороже (вносить нужно по 32 ETH), а монета будет «заморожена» до перехода на PoS.

В это же время сервис Lido предлагает застейкать любой объем ETH и получить взамен stETH. Токен можно использовать в других ставках в качестве залога и конвертировать обратно в ETH.

Пока рынок рос, всем нравилось удобство использования stETH. Токен покупали не только рядовые пользователи, но и инвестиционные криптофонды. Однако при падении рынка возник кризис ликвидности. В результате курс stETH больше не соответствует родительской криптовалюте, а в пулах, предоставляющих возможность обмена, остается все меньше средств. Так, в Curve на 491 тыс. stETH сейчас приходится всего 110 тыс. ETH.

Находящиеся на грани банкротства Celsius и Three Arrows Capital (3AC) также инвестировали в stETH и использовали токен для ставок. Перезакладывая монеты, они обещали инвесторам повышенную доходность. Например, еще в сентябре Celsius обещала до 17% годовых. Сейчас компания заблокировала клиентам вывод, что уже вызвало интерес у ряда регуляторов в США.

3AC в спешном порядке распродает часть криптоактивов, чтобы увеличить залог по открытым позициям. По данным Financial Times, 3AC уже потеряла часть позиций из-за маржин-колла, убытки составляют не менее $400 млн.

CDO

CDO – это ценные бумаги (долговые обязательства, обеспеченные залогом), выпускающиеся различными финансовыми учреждениями. Наибольший расцвет получили ипотечные CDO (включавшие MBS) в период американского строительного бума 2003-2007 гг. Существовало много различных форм и комбинаций CDO, разберем примитивную схему для понимания процесса.

Банк выдает ипотечные кредиты. Погашая кредиты, клиенты генерируют прибыль. В то же время банк выпускает CDO, в которые эти кредиты включены в виде инвестиционной стратегии, обещая поделиться с инвесторами частью прибыли.

При сбалансированных условиях схема выглядит рабочей. Однако на практике стоимость жилья постоянно росла, вслед за ней росли ставки по кредитам. В это же время для максимизации прибыли банки снижают требования к заемщикам, предлагая кредиты клиентам с низким уровнем дохода, а порой и вовсе пренебрегая проверкой их финблагополучия.

Будучи ценной бумагой, CDO торговались на рынке и их использовали в качестве залога под обеспечение. Позже появились синтетические CDO, а связь финансового с реальным сектором становилась все более тонкой.

К концу 2007 года рынок пресытился, продажи упали, а часть клиентов не смогла своевременно внести платеж по ипотеке. Банки, в свою очередь, столкнулись с кризисом, который из ипотечного мгновенно перерос в финансовый. Все завязанные на CDO финансовые инструменты посыпались.

DeFi

Сектор децентрализованных финансов имеет много общего с CDO. Инвесторы вносят криптовалюту, чтобы получить гарантированную доходность от удержания позиции (стейкинг). В это же время ряд платформ взамен привлеченной криптовалюты предлагают свои «CDO» – токены для торговли или использования в качестве залога.

Например, Ethereum можно застейкать непосредственно при создании узла, но это дороже (вносить нужно по 32 ETH), а монета будет «заморожена» до перехода на PoS.

В это же время сервис Lido предлагает застейкать любой объем ETH и получить взамен stETH. Токен можно использовать в других ставках в качестве залога и конвертировать обратно в ETH.

Пока рынок рос, всем нравилось удобство использования stETH. Токен покупали не только рядовые пользователи, но и инвестиционные криптофонды. Однако при падении рынка возник кризис ликвидности. В результате курс stETH больше не соответствует родительской криптовалюте, а в пулах, предоставляющих возможность обмена, остается все меньше средств. Так, в Curve на 491 тыс. stETH сейчас приходится всего 110 тыс. ETH.

Находящиеся на грани банкротства Celsius и Three Arrows Capital (3AC) также инвестировали в stETH и использовали токен для ставок. Перезакладывая монеты, они обещали инвесторам повышенную доходность. Например, еще в сентябре Celsius обещала до 17% годовых. Сейчас компания заблокировала клиентам вывод, что уже вызвало интерес у ряда регуляторов в США.

3AC в спешном порядке распродает часть криптоактивов, чтобы увеличить залог по открытым позициям. По данным Financial Times, 3AC уже потеряла часть позиций из-за маржин-колла, убытки составляют не менее $400 млн.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба