12 февраля 2024 Invest Era | Alphabet

Отрасль – интернет-контент и информация. Предлагает продукты и услуги, включая рекламу, Android, Chrome, Gmail, Google и YouTube.

#GOOG -9% после выхода отчетности

Отчетность📋

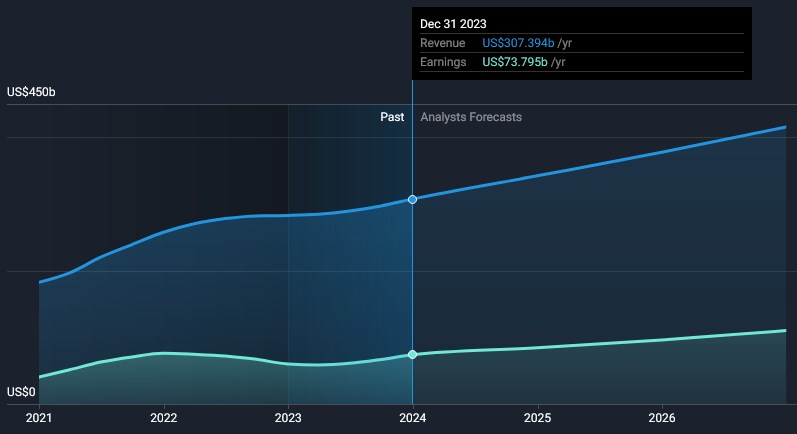

💰Выручка 86,31 b$ (+1% к прогнозу, +14% г/г, без FX (в постоянной валюте) +13% г/г)

💰Чистая прибыль 20,69 b$ (+52% г/г)

💰EPS 1,64$ (+3% к прогнозу, +56% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌 Службы Google – 76,31 b$ (+13% г/г, 89% выручки)

📍Поиск Google и другие – 48,02 b$ (+13% г/г)

📍Google другое – 10,79 b$ (+23% г/г)

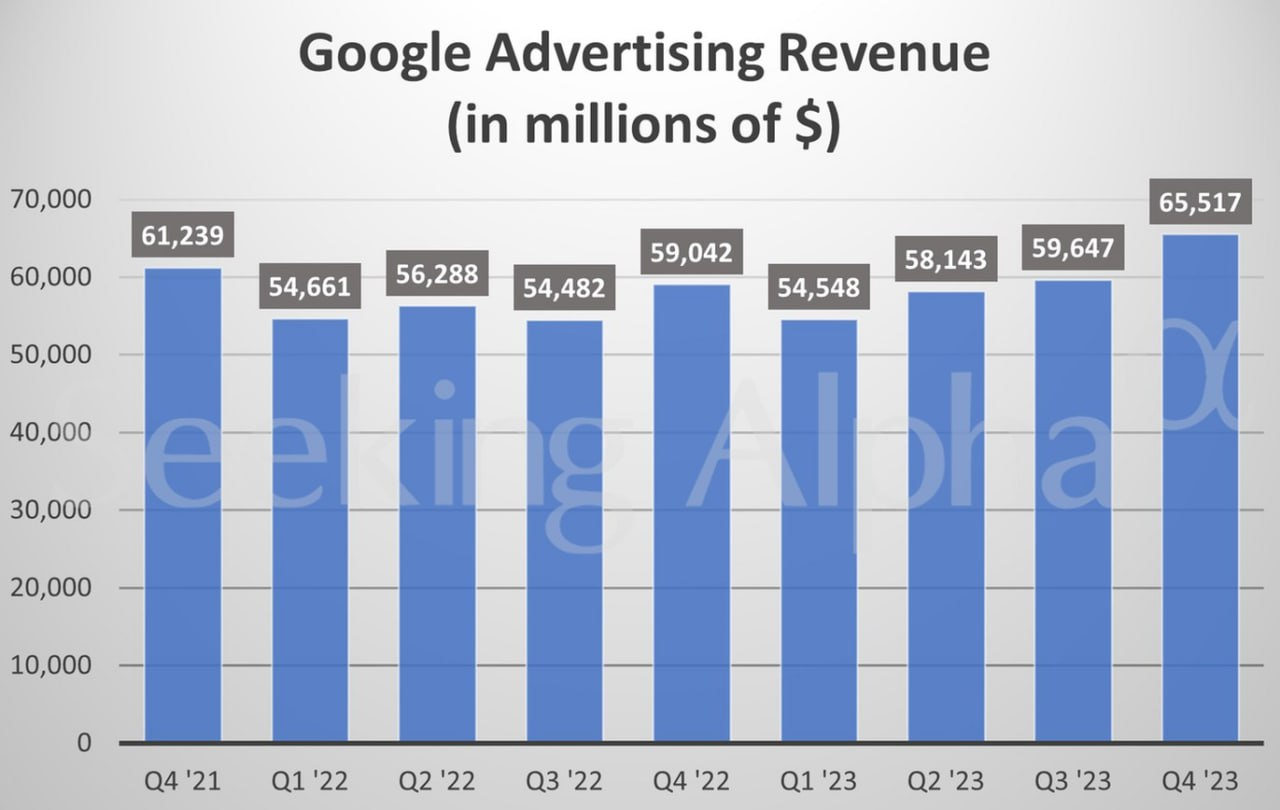

📍Реклама на YouTube – 9,20 b$ (+16% г/г)

📍Сеть Google – 8,30 b$ (-2% г/г)

📌 Облако Google – 9,19 b$ (+26% г/г, 11% выручки)

📌 Прочее – 0,66 b$ (+191% г/г, <1% выручки)

Выручка по регионам:

📍США – 42,0 b$ (+16% г/г, 48% выручки)

📍EMEA – 25,51 b$ (+10% г/г, без FX +13% г/г, 29% выручки)

📍Азиатско-Тихоокеанский – 13,98 b$ (+6% г/г, без FX +8% г/г, 16% выручки)

📍Латинская Америка – 5,33 b$ (+14% г/г, без FX +17% г/г, 7% выручки)

За Q4’23

📍Коммерческие, общие и административные расходы (SG&A) 12,92 b$ (+5% г/г)

📍Исследования и разработки (R&D) 12,11 b$ (+18% г/г)

📍Капитальные затраты 11,01 b$ (+45% г/г)

📍Маржа валовой прибыли 55% (+2 п.п г/г)

📍Маржа операционной прибыли 27% (+3 п.п г/г)

📍Операционный денежный поток 18,92 b$ (-20% г/г)

📍FCF 7,89 b$ (-51% г/г)

📍Денежные средства и их эквиваленты 110,9 b$ (-2% г/г)

📍Долг 13,25 b$ (+3% г/г)

📍Компенсация на основе акций 5,66 b$ (+11% г/г)

📍Выкупили акции на 16,19 b$ (+5% г/г) по средней цене в примерно в ~130$, осталось 52,27 b$ из программы байбека. Количество акций в обращении -2,7% г/г

📮Прогноз на весь 2024 год

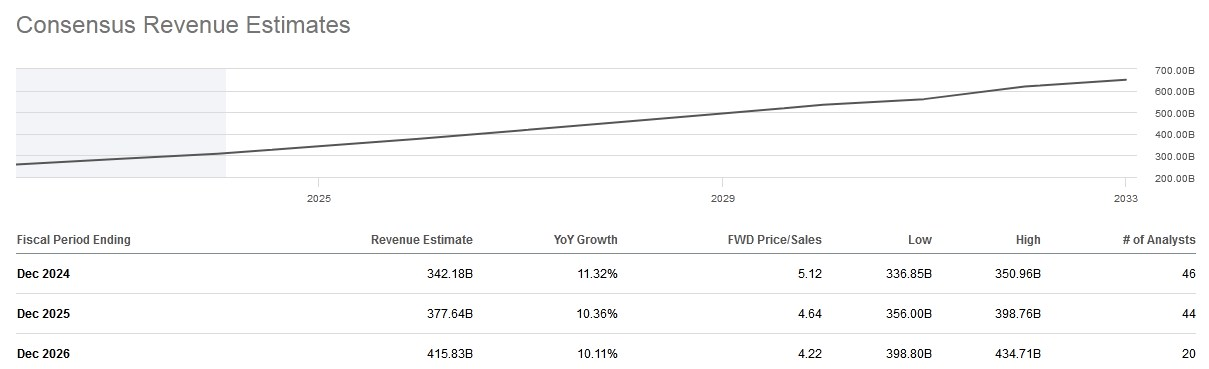

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 342,18 b$ (+11% г/г) в 2023 году. Капитальные вложения будут заметно больше, чем в 2023 году.

☎️ Конференс-колл

Pixel 8, телефон с ИИ, был удостоен награды «Телефон года» во многих изданиях. Компания Waymo, которая уделяет большое внимание безопасности, осуществила более 1 миллиона полностью автономных поездок на такси. А Isomorphic Labs заключила стратегическое партнерство с Eli Lilly и Novartis для применения ИИ для лечения заболеваний, что имеет большой потенциал. Обе компании принадлежат Google. YouTube продолжает оставаться лидером по времени просмотра потокового вещания в США.

👉 Итоги

Финансовые показатели

Неплохой отчёт. Выручка составила 86,3 b$, +13% г/г, как в долларах, так и в постоянной валюте. Все сегменты показали хорошую динамику во главе с Облаком, которое выросло на 26% г/г. Что касается общих расходов, то сравнение с прошлым годом отражает дополнительные расходы в размере 1,2 b$, в связи с действиями по оптимизации глобальных офисных помещений. Рентабельность умеренно подрастает, и операционная прибыль составила 23,7 b$, увеличившись на 30% г/г, а операционная маржа прибавила 3 п.п г/г и составила 27%. Чистая прибыль составила 20,7 b$, +52% г/г. Денежные потоки остаются сильными, и если бы не разовые налоги почти на 10 b$, о которых мы отдельно предупреждали в прошлом разборе, то операционный денежный поток был бы вполне сопоставим с последними рекордными кварталами. В результате FCF составил всего 7,9 b$, на который дополнительно повлияли 11 b$ капитальных затрат, что в основном обусловлено инвестициями в техническую инфраструктуру, причем крупнейшим компонентом этого являются центры обработки данных. Увеличение капитальных затрат в четвертом квартале отражает видение возможностей ИИ, которые можно будет предоставить пользователям, рекламодателям, разработчикам, облачным корпоративным клиентам и правительствам во всем мире, а также открывающиеся возможности долгосрочного роста. Забегая вперёд, отметим, что компания анонсировала значительное увеличение капзатрат в текущем году по сравнению с прошлым. За 2023 год FCF составил около 76 b$, из которых почти 62 b$ было потрачено на байбек.

Основной сегмент

В крупнейшем сегменте выручка от Служб Google, составившая 76 b$, выросла на 13% г/г, чему снова способствовал уверенный рост в розничной вертикали и особенно в Азиатско-Тихоокеанском регионе. Прошлый год принес новый ажиотаж вокруг ИИ, и завершили год запуском эры Gemini – новой лидирующей в отрасли серии моделей, которая станет движущей силой следующего поколения ИИ. Gemini – это первая реализация видения, которое было, когда сформировали Google DeepMind, объединив две исследовательские группы мирового уровня. Он создан для понимания и объединения текста, изображений, аудио, видео и кода мультимодальным способом и может работать на любом устройстве – от мобильных устройств до центров обработки данных. Также Gemini обеспечит новый диалоговый интерфейс в Google Ads. Эта функция доступна в бета-версии для рекламодателей из США и Великобритании. Первые тесты показывают, что рекламодатели создают более качественные поисковые кампании с меньшими усилиями, особенно для малых и средних предприятий, которые на 42% чаще публикуют кампании с хорошим или отличным качеством рекламы.

YouTube

Доходы от рекламы на YouTube выросли на 16% г/г, что обусловлено ростом как прямого отклика, так и рекламой брендов. Подписки продолжают рост, и годовой доход от них достиг 15 b$, что в 5 раз больше, чем в 2019 году. Число подписок активно растет благодаря YouTube Premium и Music, YouTube TV и Google One. При этом YouTube – ключевой источник дохода от подписок. Google One также очень хорошо растет, и вот-вот преодолеют отметку в 100 миллионов подписчиков. Доходы от подписок, платформ и устройств, которые ранее называли прочими доходами, составили 10,8 b$, +23% г/г. Продолжают инвестировать в полный набор инструментов, включая новое приложение YouTube Create для Shorts, чтобы помочь людям создавать все: от 15-секундных Shorts до 15-минутных видеороликов и 15-часовых прямых трансляций с помощью производственной студии на ладони руки. Операционная прибыль всех Служб Google составила 26,7 b$, увеличившись на 32% г/г, а операционная рентабельность составила 35%.

Облако

В Облаке выручка за квартал составила 9,2 b$, увеличившись на 26% г/г, и очень довольны развитием GCP (Google Cloud Platform) и растущим вкладом ИИ. Google Workspace также продемонстрировал значительный рост выручки, в первую очередь за счет увеличения среднего дохода на одно рабочее место. В течение 2023 года представили тысячи новых продуктов, включая широкие возможности в инфраструктуре ИИ, платформе Vertex ИИ и новых ИИ-агентах Duvet. Google Cloud Platform Duvet помогает разработчикам программного обеспечения и анализирует кибербезопасность. Duvet ИИ для разработчиков – единственное предложение Gen AI для поддержки жизненного цикла разработки и эксплуатации компании, которое точно адаптируется к исходному уровню и политикам клиентов. Сегмент принес операционную прибыль в размере 864 m$ по сравнению с убытком в прошлом году в (-186) m$ и операционную рентабельность в 9%, что является лучшим результатом с начала работы Облака.

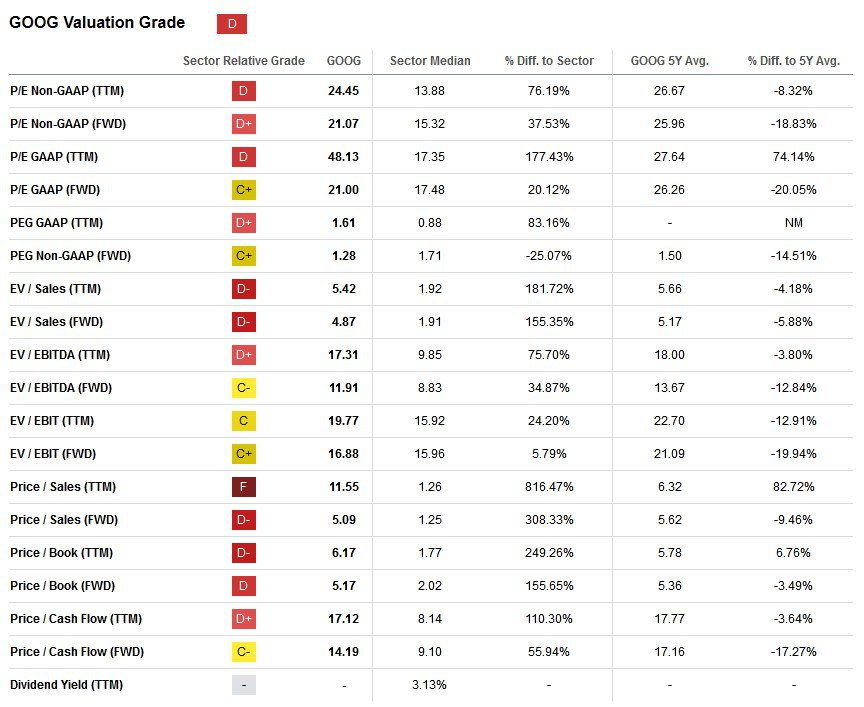

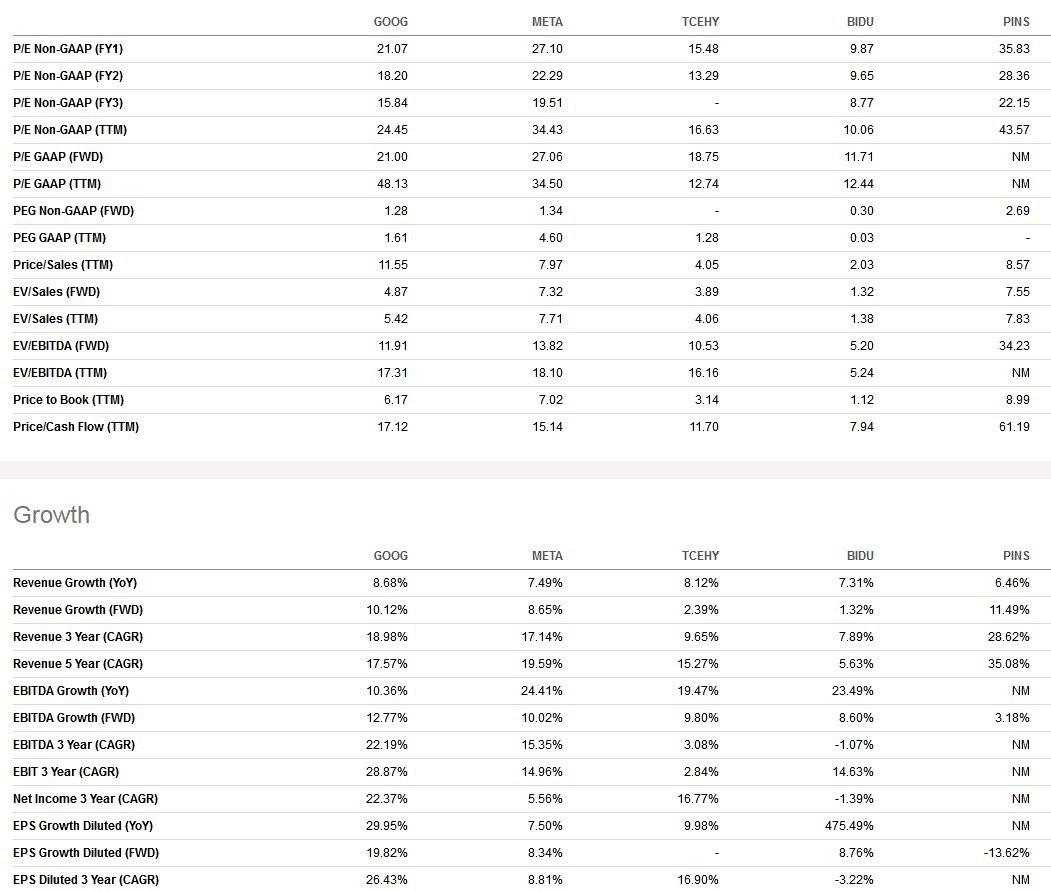

Оценка

По мультипликаторам стоят примерно на 35-40% дороже среднеотраслевых. В сравнении с конкурентами, это дешевле Meta на 20% и намного дороже китайских компаний, при лучших темпах роста и одной из лучших рентабельностей (больше только у META). По историческим – примерно в середине диапазонов, 3-х летний GAGR выручки 19%, но в 2024 году ожидается рост на 11%. Компания показала объективно хорошие результаты, на которых акции рухнули почти на 8%. Непонятно, что хотели увидеть инвесторы в отчёте, но сложилось впечатление, что также, как и MSFT продавали просто по факту выхода. Недобор 1% роста продаж рекламы выглядит смешным и надуманным поводом для настолько сильного снижения. С операционной точки зрения мы видим, что "гонка ИИ" продолжается, и MSFT и GOOG синхронно объявили о росте капитальных затрат в текущем году. Надо сказать, что в обоих случаях мы видим реальные преимущества от этого расходования средств: например, руководители Alphabet не исключают, что будущая модель Gemini будет более мощной, чем ChatGPT 4 от Microsoft. При этом рентабельность GOOG остаётся сильной как в отчётном квартале, так и по итогам сложного 2023 года, где общая выручка выросла на 9%, операционная прибыль увеличилась на 13%, а EPS выросла на 27% г/г. Это поддерживается доминированием компании на поисковом рынке, где её доля превышает 83% по последним данным за 2023 год.

Прогноз

С инвестиционной точки зрения котировки обновили исторический максимум, после чего последовал резкий откат почти до 140$, что, на наш взгляд, никак не коррелирует с цифрами в отчёте. Инвесторы опасаются зависимости компании от рекламных доходов и всё ещё не уверены, что угроза рецессии миновала. В такой ситуации любая неоднозначная цифра в рекламном сегменте сразу становится поводом для продаж. При этом все позитивные тенденции – в Поиске, Облаке, в прочем сегменте (Waymo) – игнорируются. Мы считаем, что эти опасения необоснованны и в значительной степени нивелируются дисконтом компании в оценке относительно MSFT и META. Равно как и сопоставимы финансовые возможности технологических гигантов. Напомним, что у GOOG на балансе фантастические 111 b$ кэша, что больше, чем 80 b$ у MSFT и 61 b$ у META. С учётом сильного отчёта считаем, что условно справедливый диапазон оценки по компании сейчас находится на уровне 140-150$, и когда угроза рецессии минует, GOOG должен легко преодолеть исторический максимум и направиться в сторону 200$.

Драйверы

1) Конкурентный ров в Поиске

2) Хорошая рентабельность

3) Двузначные темпы роста

4) Перспективы облачного сегмента

5) Постоянный байбек

Риски

1) Рецессия с падением рекламных расходов

2) Всевозможные проверки и штрафы со стороны регулирующих органов

Точка входа (130 $)

Среднесрочный потенциал (150 $)

Долгосрочный потенциал (200 $)

#Отчетность

#GOOG -9% после выхода отчетности

Отчетность📋

💰Выручка 86,31 b$ (+1% к прогнозу, +14% г/г, без FX (в постоянной валюте) +13% г/г)

💰Чистая прибыль 20,69 b$ (+52% г/г)

💰EPS 1,64$ (+3% к прогнозу, +56% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌 Службы Google – 76,31 b$ (+13% г/г, 89% выручки)

📍Поиск Google и другие – 48,02 b$ (+13% г/г)

📍Google другое – 10,79 b$ (+23% г/г)

📍Реклама на YouTube – 9,20 b$ (+16% г/г)

📍Сеть Google – 8,30 b$ (-2% г/г)

📌 Облако Google – 9,19 b$ (+26% г/г, 11% выручки)

📌 Прочее – 0,66 b$ (+191% г/г, <1% выручки)

Выручка по регионам:

📍США – 42,0 b$ (+16% г/г, 48% выручки)

📍EMEA – 25,51 b$ (+10% г/г, без FX +13% г/г, 29% выручки)

📍Азиатско-Тихоокеанский – 13,98 b$ (+6% г/г, без FX +8% г/г, 16% выручки)

📍Латинская Америка – 5,33 b$ (+14% г/г, без FX +17% г/г, 7% выручки)

За Q4’23

📍Коммерческие, общие и административные расходы (SG&A) 12,92 b$ (+5% г/г)

📍Исследования и разработки (R&D) 12,11 b$ (+18% г/г)

📍Капитальные затраты 11,01 b$ (+45% г/г)

📍Маржа валовой прибыли 55% (+2 п.п г/г)

📍Маржа операционной прибыли 27% (+3 п.п г/г)

📍Операционный денежный поток 18,92 b$ (-20% г/г)

📍FCF 7,89 b$ (-51% г/г)

📍Денежные средства и их эквиваленты 110,9 b$ (-2% г/г)

📍Долг 13,25 b$ (+3% г/г)

📍Компенсация на основе акций 5,66 b$ (+11% г/г)

📍Выкупили акции на 16,19 b$ (+5% г/г) по средней цене в примерно в ~130$, осталось 52,27 b$ из программы байбека. Количество акций в обращении -2,7% г/г

📮Прогноз на весь 2024 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 342,18 b$ (+11% г/г) в 2023 году. Капитальные вложения будут заметно больше, чем в 2023 году.

☎️ Конференс-колл

Pixel 8, телефон с ИИ, был удостоен награды «Телефон года» во многих изданиях. Компания Waymo, которая уделяет большое внимание безопасности, осуществила более 1 миллиона полностью автономных поездок на такси. А Isomorphic Labs заключила стратегическое партнерство с Eli Lilly и Novartis для применения ИИ для лечения заболеваний, что имеет большой потенциал. Обе компании принадлежат Google. YouTube продолжает оставаться лидером по времени просмотра потокового вещания в США.

👉 Итоги

Финансовые показатели

Неплохой отчёт. Выручка составила 86,3 b$, +13% г/г, как в долларах, так и в постоянной валюте. Все сегменты показали хорошую динамику во главе с Облаком, которое выросло на 26% г/г. Что касается общих расходов, то сравнение с прошлым годом отражает дополнительные расходы в размере 1,2 b$, в связи с действиями по оптимизации глобальных офисных помещений. Рентабельность умеренно подрастает, и операционная прибыль составила 23,7 b$, увеличившись на 30% г/г, а операционная маржа прибавила 3 п.п г/г и составила 27%. Чистая прибыль составила 20,7 b$, +52% г/г. Денежные потоки остаются сильными, и если бы не разовые налоги почти на 10 b$, о которых мы отдельно предупреждали в прошлом разборе, то операционный денежный поток был бы вполне сопоставим с последними рекордными кварталами. В результате FCF составил всего 7,9 b$, на который дополнительно повлияли 11 b$ капитальных затрат, что в основном обусловлено инвестициями в техническую инфраструктуру, причем крупнейшим компонентом этого являются центры обработки данных. Увеличение капитальных затрат в четвертом квартале отражает видение возможностей ИИ, которые можно будет предоставить пользователям, рекламодателям, разработчикам, облачным корпоративным клиентам и правительствам во всем мире, а также открывающиеся возможности долгосрочного роста. Забегая вперёд, отметим, что компания анонсировала значительное увеличение капзатрат в текущем году по сравнению с прошлым. За 2023 год FCF составил около 76 b$, из которых почти 62 b$ было потрачено на байбек.

Основной сегмент

В крупнейшем сегменте выручка от Служб Google, составившая 76 b$, выросла на 13% г/г, чему снова способствовал уверенный рост в розничной вертикали и особенно в Азиатско-Тихоокеанском регионе. Прошлый год принес новый ажиотаж вокруг ИИ, и завершили год запуском эры Gemini – новой лидирующей в отрасли серии моделей, которая станет движущей силой следующего поколения ИИ. Gemini – это первая реализация видения, которое было, когда сформировали Google DeepMind, объединив две исследовательские группы мирового уровня. Он создан для понимания и объединения текста, изображений, аудио, видео и кода мультимодальным способом и может работать на любом устройстве – от мобильных устройств до центров обработки данных. Также Gemini обеспечит новый диалоговый интерфейс в Google Ads. Эта функция доступна в бета-версии для рекламодателей из США и Великобритании. Первые тесты показывают, что рекламодатели создают более качественные поисковые кампании с меньшими усилиями, особенно для малых и средних предприятий, которые на 42% чаще публикуют кампании с хорошим или отличным качеством рекламы.

YouTube

Доходы от рекламы на YouTube выросли на 16% г/г, что обусловлено ростом как прямого отклика, так и рекламой брендов. Подписки продолжают рост, и годовой доход от них достиг 15 b$, что в 5 раз больше, чем в 2019 году. Число подписок активно растет благодаря YouTube Premium и Music, YouTube TV и Google One. При этом YouTube – ключевой источник дохода от подписок. Google One также очень хорошо растет, и вот-вот преодолеют отметку в 100 миллионов подписчиков. Доходы от подписок, платформ и устройств, которые ранее называли прочими доходами, составили 10,8 b$, +23% г/г. Продолжают инвестировать в полный набор инструментов, включая новое приложение YouTube Create для Shorts, чтобы помочь людям создавать все: от 15-секундных Shorts до 15-минутных видеороликов и 15-часовых прямых трансляций с помощью производственной студии на ладони руки. Операционная прибыль всех Служб Google составила 26,7 b$, увеличившись на 32% г/г, а операционная рентабельность составила 35%.

Облако

В Облаке выручка за квартал составила 9,2 b$, увеличившись на 26% г/г, и очень довольны развитием GCP (Google Cloud Platform) и растущим вкладом ИИ. Google Workspace также продемонстрировал значительный рост выручки, в первую очередь за счет увеличения среднего дохода на одно рабочее место. В течение 2023 года представили тысячи новых продуктов, включая широкие возможности в инфраструктуре ИИ, платформе Vertex ИИ и новых ИИ-агентах Duvet. Google Cloud Platform Duvet помогает разработчикам программного обеспечения и анализирует кибербезопасность. Duvet ИИ для разработчиков – единственное предложение Gen AI для поддержки жизненного цикла разработки и эксплуатации компании, которое точно адаптируется к исходному уровню и политикам клиентов. Сегмент принес операционную прибыль в размере 864 m$ по сравнению с убытком в прошлом году в (-186) m$ и операционную рентабельность в 9%, что является лучшим результатом с начала работы Облака.

Оценка

По мультипликаторам стоят примерно на 35-40% дороже среднеотраслевых. В сравнении с конкурентами, это дешевле Meta на 20% и намного дороже китайских компаний, при лучших темпах роста и одной из лучших рентабельностей (больше только у META). По историческим – примерно в середине диапазонов, 3-х летний GAGR выручки 19%, но в 2024 году ожидается рост на 11%. Компания показала объективно хорошие результаты, на которых акции рухнули почти на 8%. Непонятно, что хотели увидеть инвесторы в отчёте, но сложилось впечатление, что также, как и MSFT продавали просто по факту выхода. Недобор 1% роста продаж рекламы выглядит смешным и надуманным поводом для настолько сильного снижения. С операционной точки зрения мы видим, что "гонка ИИ" продолжается, и MSFT и GOOG синхронно объявили о росте капитальных затрат в текущем году. Надо сказать, что в обоих случаях мы видим реальные преимущества от этого расходования средств: например, руководители Alphabet не исключают, что будущая модель Gemini будет более мощной, чем ChatGPT 4 от Microsoft. При этом рентабельность GOOG остаётся сильной как в отчётном квартале, так и по итогам сложного 2023 года, где общая выручка выросла на 9%, операционная прибыль увеличилась на 13%, а EPS выросла на 27% г/г. Это поддерживается доминированием компании на поисковом рынке, где её доля превышает 83% по последним данным за 2023 год.

Прогноз

С инвестиционной точки зрения котировки обновили исторический максимум, после чего последовал резкий откат почти до 140$, что, на наш взгляд, никак не коррелирует с цифрами в отчёте. Инвесторы опасаются зависимости компании от рекламных доходов и всё ещё не уверены, что угроза рецессии миновала. В такой ситуации любая неоднозначная цифра в рекламном сегменте сразу становится поводом для продаж. При этом все позитивные тенденции – в Поиске, Облаке, в прочем сегменте (Waymo) – игнорируются. Мы считаем, что эти опасения необоснованны и в значительной степени нивелируются дисконтом компании в оценке относительно MSFT и META. Равно как и сопоставимы финансовые возможности технологических гигантов. Напомним, что у GOOG на балансе фантастические 111 b$ кэша, что больше, чем 80 b$ у MSFT и 61 b$ у META. С учётом сильного отчёта считаем, что условно справедливый диапазон оценки по компании сейчас находится на уровне 140-150$, и когда угроза рецессии минует, GOOG должен легко преодолеть исторический максимум и направиться в сторону 200$.

Драйверы

1) Конкурентный ров в Поиске

2) Хорошая рентабельность

3) Двузначные темпы роста

4) Перспективы облачного сегмента

5) Постоянный байбек

Риски

1) Рецессия с падением рекламных расходов

2) Всевозможные проверки и штрафы со стороны регулирующих органов

Точка входа (130 $)

Среднесрочный потенциал (150 $)

Долгосрочный потенциал (200 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба