17 апреля 2024 Sid_the_sloth

Очередной лизинговый эмитент выезжает на охоту за нашими деньгами. На этот раз это действительно крупная рыба с интересным предложением: ГК Балтийский лизинг 18 апреля соберет заявки на 10-й выпуск облигаций-флоатеров с привязкой к ключевой ставке. Недавно я «прожарил» новые облиги компаний из той же сферы - Интерлизинг и Элемент Лизинг.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только — рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель превысил 1,5 млн рублей и в нём сейчас порядка 100 различных выпусков бондов. Недавно делал обзоры на новые выпуски ДАРС Девелопмент, Интерлизинга, ПКТ, Гидромаша, Селектела.

🚛А теперь — поехали смотреть на новый выпуск Балт. лизинга!

Эмитент: ООО «Балтийский лизинг»

🚛Балтийский лизинг — одна из ведущих компаний лизингового рынка России, специализирующаяся на предоставлении в лизинг автотранспорта, спецтехники и различных видов оборудования предприятиям малого и среднего бизнеса. Филиальная сеть насчитывает 79 филиалов на территории всех федеральных округов РФ, головной офис расположен в Санкт-Петербурге (привет землякам!).

🏆На начало 2024 года Балтийский лизинг занимает 7-е место среди всех профильных компаний в РФ по объему нового бизнеса.

👉Рейтинг лизинговых компаний по итогам 2023 года от ЭкспертРА здесь.

В октябре 2023 года произошла смена собственника компании: владелец «Контрол Лизинга» Михаил Жарницкий купил «Балтийский лизинг» у банка Траст. В настоящий момент в группу принадлежащих собственнику компаний помимо «Балтийского лизинга» входят еще две ЛК.

⭐Кредитный рейтинг: ruAA- от ЭкспертРА, A+(RU) от АКРА.

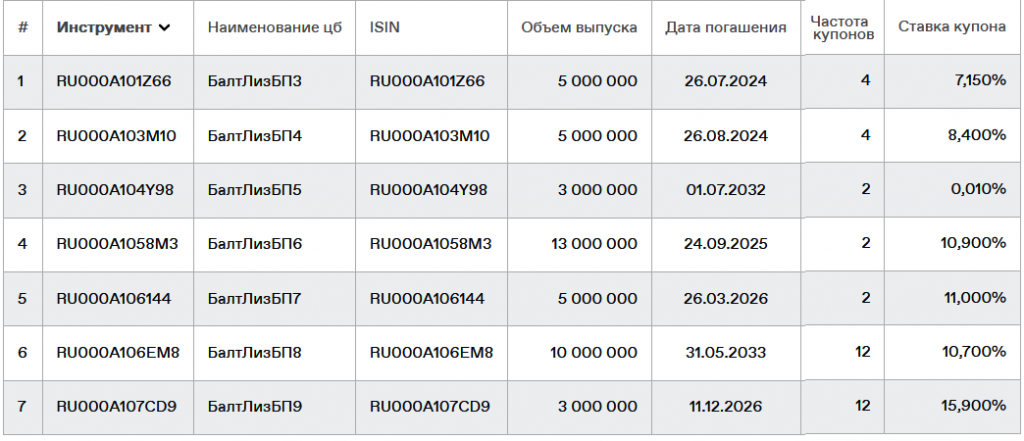

💼Балтийский лизинг отлично известен на долговом рынке. В обращении сейчас находятся 6 выпусков облигаций компании на общую сумму 33,7 млрд руб. Интересно, что в январе 2024 года после оферты для выпуска БалтЛизБП5 купон был установлен в размере 0,01% — те держатели, кто прохлопал оферту, остались дожидаться погашения с нулевой доходностью. Так что ещё раз: внимательнее с пут-офертами, товарищи!

Облигации Балтийский лизинг на Мосбирже. Данные от 16.04.2024. Источник: сайт Мосбиржи

📊Финансовые результаты

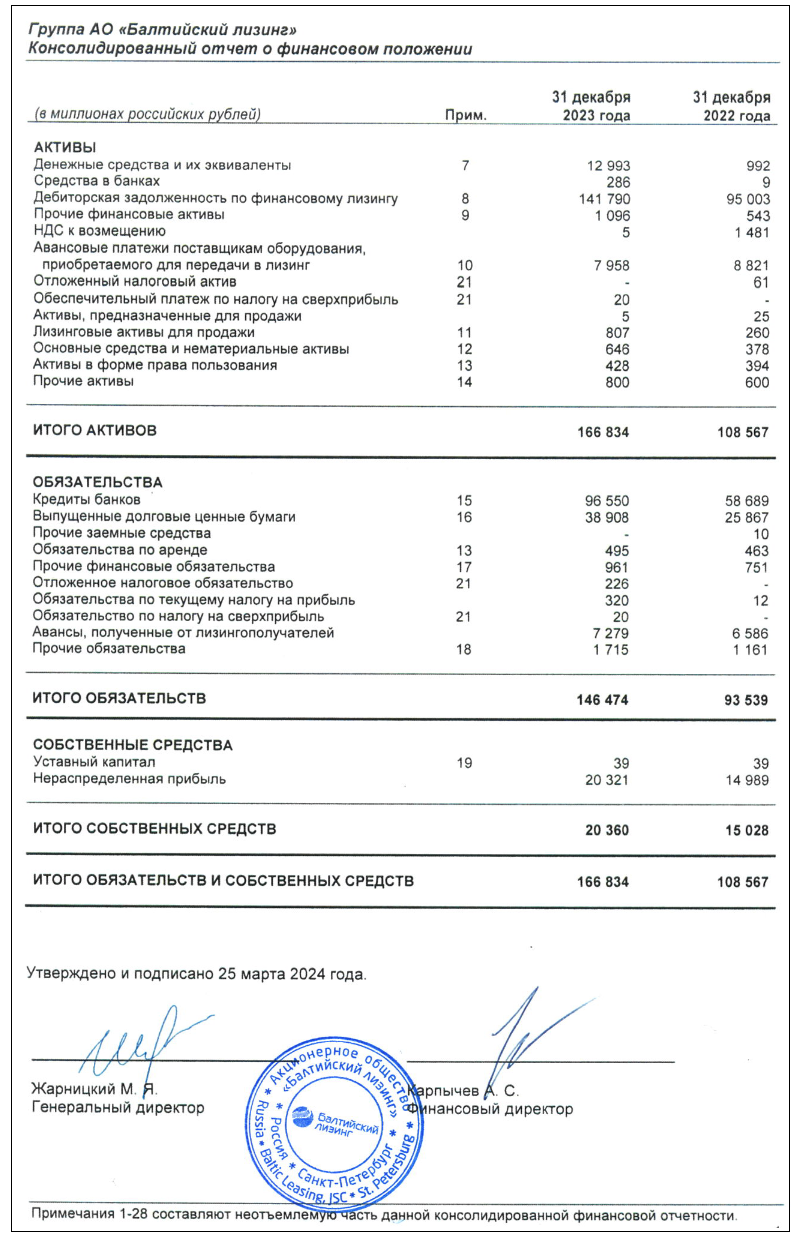

На сайте компании доступна отчетность по МСФО за 2023 год. Посмотрим на основные показатели:

👉Процентные доходы по итогам года выросли на 54,9% — до 21,6 млрд руб. Правда, процентные расходы увеличились даже сильнее — на 73,1%. Чистый финансовый доход за год прибавил 34,3% и составил 8,97 млрд руб.

👉Чистая прибыль по итогам года увеличилась в 1,4 раза, до солидных 5,33 млрд руб. Объем активов прибавил 54%.

👉Долговые обязательства выросли на 57% и превысили 146 млрд руб. При этом собственный капитал составляет 20,4 млрд. руб. Долговая нагрузка достигла весьма значительных 7х.

👉Доля облигаций в общем объеме долга — около 27%.

👉По сравнению с конкурентами, выделяются высокая долговая нагрузка относительно капитала и меньшая рентабельность.

Источник: отчетность ООО «Балтийский лизинг» по МСФО за 2023

⚙️Параметры выпуска БО-П10

● Номинал: 1000 руб.

● Объем: 3 млрд руб.

● Погашение: через 3 года

● Купонная доходность: КС + 250 б.п.

● Периодичность выплат: 12 раз в год

● Амортизация: да

● Оферта: нет

● Рейтинг: ruАA- от ЭкспертРА

● Доступен для неквалов: да

👉Амортизация – по 10% от номинала в даты выплат с 27-го по 36-й купонов.

👉Организатор выпуска: инвестбанк «Синара».

👉Сбор книги заявок — 18 апреля, размещение на бирже — 23 апреля 2024 года.

👉Эмиссионная документация здесь.

🤔Резюме: средненько, но пойдет

🚛Итак, Балтийский лизинг размещает выпуск флоатеров объемом 3 млрд руб. на 3 года с ежемесячной выплатой купонов, с амортизацией и без оферты.

✅Крупный и известный эмитент. Стабильно входит в ТОП-10 лизинговых компаний РФ, присутствует в 79 городах. Высокий кредитный рейтинг AA-.

✅Операционные показатели растут. Доходы, прибыль и размер активов показали существенный прирост год к году.

✅Флоатеры сейчас актуальны, а надёжные флоатеры с повышенной (относительно ключевой ставки) доходностью — актуальны ещё больше. Ориентировочный спред 250 б.п. к RUONIA выглядит достаточно интересно.

⛔Высокая долговая нагрузка. Компания выглядит чрезмерно закредитованной и менее рентабельной по сравнению с ближайшими конкурентами из той же отрасли.

⛔Недавняя смена собственника. Пока не совсем понятно, как изменения в структуре управления повлияют на налаженные бизнес-процессы.

💼Вывод: приличный по параметрам выпуск от известной лизинговой компании. Не отлично, но и не ужасно — так, средненько. Если спред к ключевой ставке действительно останется на уровне 250 б.п., можно будет присмотреться к покупке (но без фанатизма).

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только — рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель превысил 1,5 млн рублей и в нём сейчас порядка 100 различных выпусков бондов. Недавно делал обзоры на новые выпуски ДАРС Девелопмент, Интерлизинга, ПКТ, Гидромаша, Селектела.

🚛А теперь — поехали смотреть на новый выпуск Балт. лизинга!

Эмитент: ООО «Балтийский лизинг»

🚛Балтийский лизинг — одна из ведущих компаний лизингового рынка России, специализирующаяся на предоставлении в лизинг автотранспорта, спецтехники и различных видов оборудования предприятиям малого и среднего бизнеса. Филиальная сеть насчитывает 79 филиалов на территории всех федеральных округов РФ, головной офис расположен в Санкт-Петербурге (привет землякам!).

🏆На начало 2024 года Балтийский лизинг занимает 7-е место среди всех профильных компаний в РФ по объему нового бизнеса.

👉Рейтинг лизинговых компаний по итогам 2023 года от ЭкспертРА здесь.

В октябре 2023 года произошла смена собственника компании: владелец «Контрол Лизинга» Михаил Жарницкий купил «Балтийский лизинг» у банка Траст. В настоящий момент в группу принадлежащих собственнику компаний помимо «Балтийского лизинга» входят еще две ЛК.

⭐Кредитный рейтинг: ruAA- от ЭкспертРА, A+(RU) от АКРА.

💼Балтийский лизинг отлично известен на долговом рынке. В обращении сейчас находятся 6 выпусков облигаций компании на общую сумму 33,7 млрд руб. Интересно, что в январе 2024 года после оферты для выпуска БалтЛизБП5 купон был установлен в размере 0,01% — те держатели, кто прохлопал оферту, остались дожидаться погашения с нулевой доходностью. Так что ещё раз: внимательнее с пут-офертами, товарищи!

Облигации Балтийский лизинг на Мосбирже. Данные от 16.04.2024. Источник: сайт Мосбиржи

📊Финансовые результаты

На сайте компании доступна отчетность по МСФО за 2023 год. Посмотрим на основные показатели:

👉Процентные доходы по итогам года выросли на 54,9% — до 21,6 млрд руб. Правда, процентные расходы увеличились даже сильнее — на 73,1%. Чистый финансовый доход за год прибавил 34,3% и составил 8,97 млрд руб.

👉Чистая прибыль по итогам года увеличилась в 1,4 раза, до солидных 5,33 млрд руб. Объем активов прибавил 54%.

👉Долговые обязательства выросли на 57% и превысили 146 млрд руб. При этом собственный капитал составляет 20,4 млрд. руб. Долговая нагрузка достигла весьма значительных 7х.

👉Доля облигаций в общем объеме долга — около 27%.

👉По сравнению с конкурентами, выделяются высокая долговая нагрузка относительно капитала и меньшая рентабельность.

Источник: отчетность ООО «Балтийский лизинг» по МСФО за 2023

⚙️Параметры выпуска БО-П10

● Номинал: 1000 руб.

● Объем: 3 млрд руб.

● Погашение: через 3 года

● Купонная доходность: КС + 250 б.п.

● Периодичность выплат: 12 раз в год

● Амортизация: да

● Оферта: нет

● Рейтинг: ruАA- от ЭкспертРА

● Доступен для неквалов: да

👉Амортизация – по 10% от номинала в даты выплат с 27-го по 36-й купонов.

👉Организатор выпуска: инвестбанк «Синара».

👉Сбор книги заявок — 18 апреля, размещение на бирже — 23 апреля 2024 года.

👉Эмиссионная документация здесь.

🤔Резюме: средненько, но пойдет

🚛Итак, Балтийский лизинг размещает выпуск флоатеров объемом 3 млрд руб. на 3 года с ежемесячной выплатой купонов, с амортизацией и без оферты.

✅Крупный и известный эмитент. Стабильно входит в ТОП-10 лизинговых компаний РФ, присутствует в 79 городах. Высокий кредитный рейтинг AA-.

✅Операционные показатели растут. Доходы, прибыль и размер активов показали существенный прирост год к году.

✅Флоатеры сейчас актуальны, а надёжные флоатеры с повышенной (относительно ключевой ставки) доходностью — актуальны ещё больше. Ориентировочный спред 250 б.п. к RUONIA выглядит достаточно интересно.

⛔Высокая долговая нагрузка. Компания выглядит чрезмерно закредитованной и менее рентабельной по сравнению с ближайшими конкурентами из той же отрасли.

⛔Недавняя смена собственника. Пока не совсем понятно, как изменения в структуре управления повлияют на налаженные бизнес-процессы.

💼Вывод: приличный по параметрам выпуск от известной лизинговой компании. Не отлично, но и не ужасно — так, средненько. Если спред к ключевой ставке действительно останется на уровне 250 б.п., можно будет присмотреться к покупке (но без фанатизма).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба