18 апреля 2024 | Яндекс Шуралёва Инна

Ранее я писала, что акции Яндекса не интересны для инвестирования из-за неопределённости, связанной с разделением бизнеса. Попробуем разобраться, насколько интересен Яндекс после переезда.

Яндекс — одна из моих самых любимых компаний на российском рынке. Кто следит за моим блогом давно, знают, что у меня есть бизнес, как раз связанный с Яндексом.

Я и Яндекс

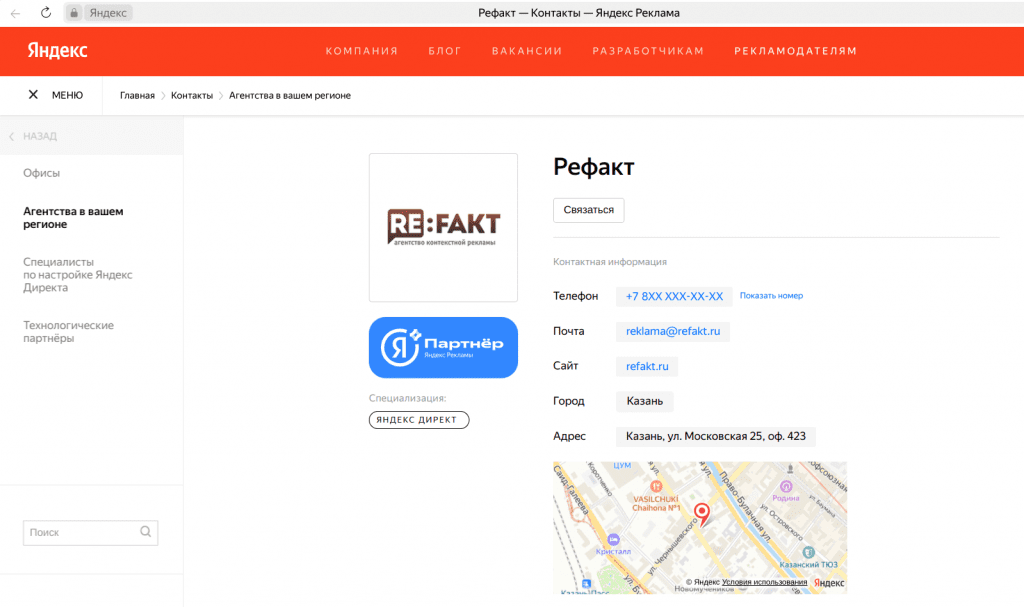

У меня есть своё интернет-агентство. Мы делаем сайты и рекламу в интернете. Являемся сертифицированным партнёром Яндекса.

Моя фирма на сайте Яндекса в разделе сертифицированных партнёров:

В общем, я знаю про Яндекс с самых разных сторон. Я сама покупаю рекламу в Яндекс.Директ для своего бизнеса. Основные клиенты к нам приходят как раз через Яндекс.Директ. Ну и мы настраиваем рекламу для других.

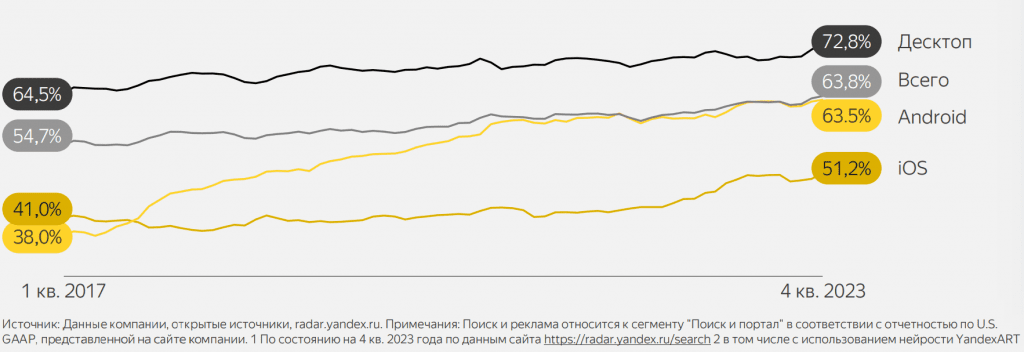

При этом мы настраиваем рекламу не только в Яндексе. Например, мы делаем таргетированную рекламу в ВК, делаем SEO и SMM. И я на практике знаю, что стремительный рост выручки Яндекса в последние годы абсолютно оправдан. Рекомендательные алгоритмы у Яндекса самые сильные на нашем рынке, это позволяет получить максимально высокую отдачу от рекламы. Например, я знаю, что ВК не способен конкурировать с Яндексом именно из-за слабых алгоритмов. И уход с рынка иностранных игроков заставил рекламодателей активнее работать именно с Яндексом.

То есть Яндекс является главным бенефициаром на российском рынке интернет-рекламы от всего происходящего.

Бенефициар санкций

Яндекс — самая популярная в России поисковая система. Яндекс сегодня особенно интересен для инвестиций не только потому что его бизнес стремительно растёт. И не только потому что он работает на перспективном рынке. Яндекс выигрывает от санкций и экономических ограничений.

В последние годы конкуренты Яндекса покинули российский рынок. Кто-то сделал это добровольно, а кто-то не очень. Торговые войны в самом разгаре.

Яндекс прямо сейчас меняет прописку на российскую и собирается продолжать заниматься импортозамещением самоустранившихся конкурентов. Россия в этом заинтересована, ведь налоги с прибыли теперь будут проступать в российский бюджет. Ну и нужно наглядно показать западным партнёрам, что в игру с протекционизмом и торговыми ограничениями можно играть вдвоём. В общем, тренд на совмещение приятного с назидательным будет продолжен, а у Яндекса будет много денег и работы.

Экосистема и большие деньги

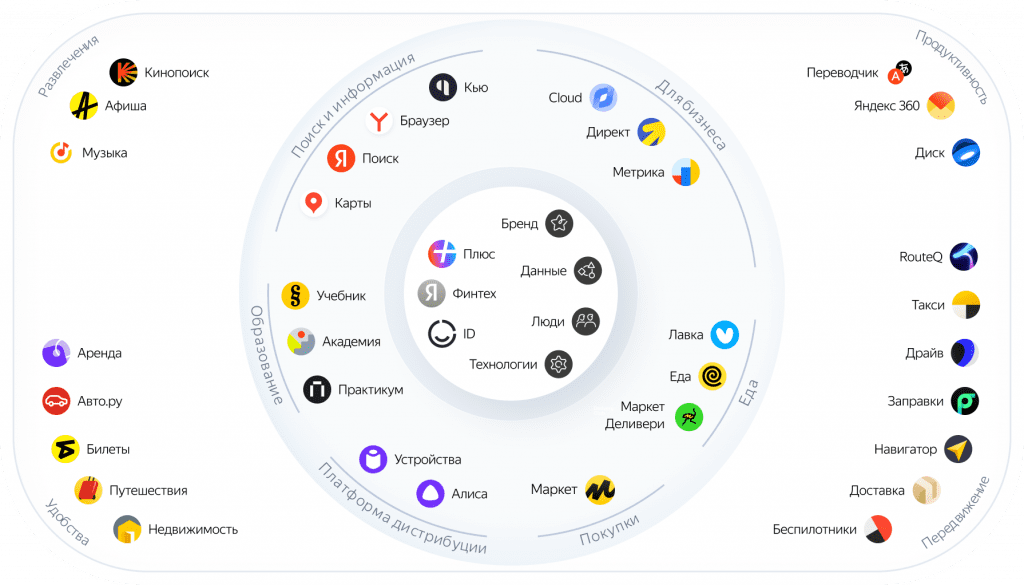

Яндекс активно строит собственную экосистему:

Экосистема генерирует уже больше половины выручки. И когда-нибудь начнёт приносить прибыль.

Яндекс часто критикуют за то, что экосистема приносит одни убытки. До сих пор почти всю прибыль Яндекс получает от традиционной интернет-рекламы.

Но когда кому-то смешно, что Яндекс тратит слишком большие деньги на экосистему, то Яндексу смешно, что кто-то считает эти деньги большими.

Маржинальность основного бизнеса позволяет Яндексу финансировать самые разные эксперименты.

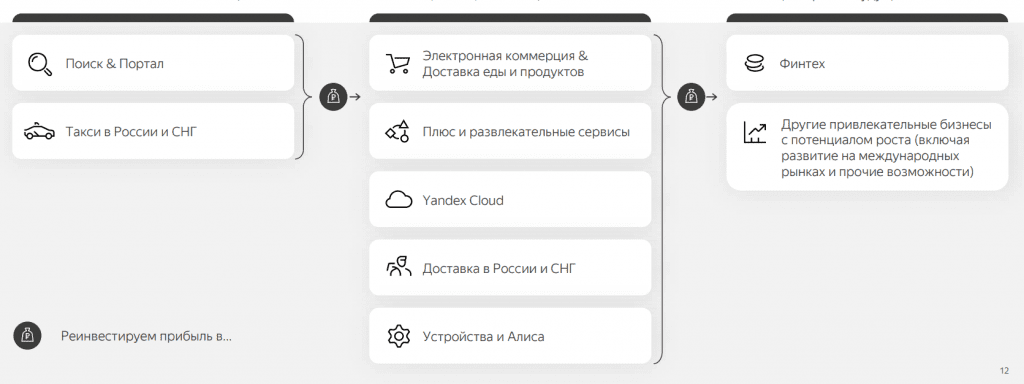

Выход на самоокупаемость новых сегментов всё ближе. И пока есть возможность, пока идёт карта, нужно вкладываться в развитие и захватывать долю рынка:

Свою стратегию Яндекс объясняет на примере такси. После многолетних инвестиций, демпинга и интриг удалось добиться доминирования на рынке. Монопольное положение позволило установить выгодные для себя тарифы. И вот некогда убыточное направление быстро стало прибыльным. Теперь эта прибыль реинвестируется в новые сегменты:

Вы можете быть недовольны этой стратегией как потребитель. Ведь неприятно иметь дело с монополистом. Как говорил Адам Смит, цены монополии во всех случаях являются самыми высокими из тех, которые можно выжать из покупателя. Но с точки зрения бизнеса Яндекс делает всё правильно.

Поэтому при оценке бизнеса Яндекса нет смысла смотреть на размер чистой прибыли, рентабельность и показатели в стиле P/E. Яндекс демпингует и выдавливает конкурентов, из-за этого показатели завышенные. Самое важное — скорость захвата рынка. И Яндекс стремительно растёт. И судя по всему, рост будет продолжен.

Компания, которая обречена на рост

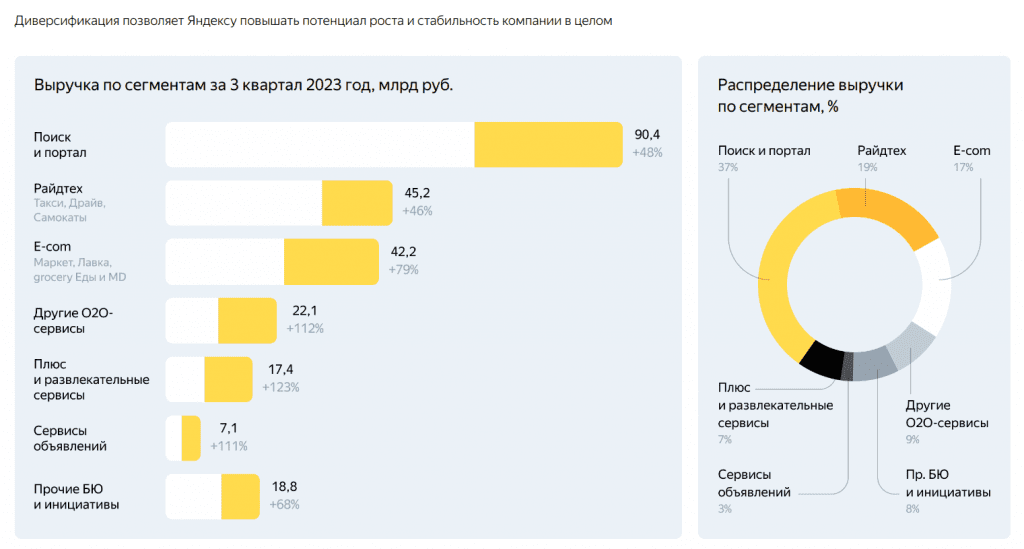

Яндекс — это огромная компания. И растёт эта огромная компания с огромной скоростью:

Триллион можем перешагнуть уже в этом году. И несмотря на размеры, Яндексу ещё есть куда расти. Это тот случай, когда можно представить удвоение и даже утроение бизнеса в ближайшие годы.

Во-первых, быстро растут сами рынки, на которых работает Яндекс.

Во-вторых, растёт экосистема.

В-третьих, Яндекс ещё не исчерпал ресурсы для роста на главном для себя рынке — на рынке интернет-рекламы на поиске.

Яндекс хвастается, что смог в конкурентной борьбе победить Гугл. И Яндекс действительно хорош: создал свой браузер, внедрил туда полезные инструменты по переводу и краткому пересказу текстов и видео, даже создал собственную большую языковую модель. Но окончательную победу может принести административная поддержка со стороны государства. По мере эскалации экономического противостояния нельзя исключать полную блокировку Гугла на территории России. Потребители расстроятся, ведь у нас будет один поисковик как в Китае. Но Яндекс и его акционеры будут счастливы.

Так что бизнес Яндекса может не только сильно вырасти. Он может сильно вырасти внезапно.

И с этим бизнесом было бы всё прекрасно, и стол бы он гораздо дороже, если бы не разделение бизнеса и смена собственников.

Разделение бизнеса с торгом до слёз

После событий 2022 года в Яндексе случились важные изменения. Компания разделилась на российскую и иностранную. Точнее, этот бесконечный процесс разделения с торгом до слёз продолжается до сих пор. Кажется, что вот-вот всё должно завершиться окончательно.

Неопределённость привела к серьёзному падению акций. Несмотря на рост бизнеса, акции сегодня торгуются с заметным дисконтом.

Дисконт появился не просто так.

Во-первых, непонятно насколько успешно новые владельцы справятся с управлением Яндекса. Бизнес успешно развивался при отцах-основателях. Как будут новые владельцы влиять на бизнес, нам только предстоит узнать.

Во-вторых, непонятно на каких условиях Яндекс завершит переезд в Россию.

Реструктуризация бизнеса продолжается уже больше года, миноритарные акционеры нервно реагируют на каждую новость. История сложная и запутанная. Сейчас на Мосбирже торгуются акции Голландского Яндекса. Но весь российский бизнес Яндекса передан во владение новому юр лицу с пропиской в Калининграде. В теории акции Голландского Яндекса должны по какому-то честному и справедливому курсу обменять на акции нового Российского Яндекса. Частные инвесторы на всякий случай заранее опасаются подвоха.

К сожалению, в истории нашего фондового рынка случалось всякое. Старожилы могут вспомнить кейсы и с неравноценным обменом, и выкуп по несправедливой цене, и размытие долей.

Больше всех боятся те, кто держат Яндекс через Евроклир. Ведь в условиях торговой войны конфискация у нерезидентов — это не кража, а трофей.

С другой стороны, сейчас действует правило на скидку в 50% при выходе из российских активов. Т.е. расстающимся с Яндексом уже пришлось выплатить 50%-й оборок (ну или там дань).

В целом неопределённость из-за разделения бизнеса — главная проблема для роста стоимости акций. Но скоро этот негатив уйдёт.

Итоги и выводы

У Яндекса отличный бизнес. Рынок интернет-рекламы растёт и будет расти. Экосистема Яндекса тоже будет расти.

При первом взгляде на Яндекс может показаться, что рынок оценивает его очень дорого. Всё-таки P/E выше 30 напрягает. Но если разобраться в стратегии и политике Яндекса по захвату рынка, станет понятно, что в бизнесе есть большая нереализованная стоимость.

Неопределённость с переездом, потенциальный навес из Евроклира долгосрочных инвесторов пугать не должны. Если исключить варианты с изменой и диверсией, то на длинном горизонте стоимость акций Яндекса обречена на рост вслед за ростом бизнеса.

Мне акции Яндекса нравятся. Я не покупала акции Яндекса как раз из-за неопределённости с переездом. Сейчас кажется, что самый страшный сценарий исключён, и инвесторов на Мосбирже обижать не станут. Поэтому Яндекс сейчас есть у меня в портфеле.

Яндекс — одна из немногих компаний, скорость роста бизнеса которых выше ставки ЦБ. В текущих условиях, когда облигации привлекательнее дивидендных акций, именно такие истории роста можно рассматривать для инвестиций.

Яндекс — одна из моих самых любимых компаний на российском рынке. Кто следит за моим блогом давно, знают, что у меня есть бизнес, как раз связанный с Яндексом.

Я и Яндекс

У меня есть своё интернет-агентство. Мы делаем сайты и рекламу в интернете. Являемся сертифицированным партнёром Яндекса.

Моя фирма на сайте Яндекса в разделе сертифицированных партнёров:

В общем, я знаю про Яндекс с самых разных сторон. Я сама покупаю рекламу в Яндекс.Директ для своего бизнеса. Основные клиенты к нам приходят как раз через Яндекс.Директ. Ну и мы настраиваем рекламу для других.

При этом мы настраиваем рекламу не только в Яндексе. Например, мы делаем таргетированную рекламу в ВК, делаем SEO и SMM. И я на практике знаю, что стремительный рост выручки Яндекса в последние годы абсолютно оправдан. Рекомендательные алгоритмы у Яндекса самые сильные на нашем рынке, это позволяет получить максимально высокую отдачу от рекламы. Например, я знаю, что ВК не способен конкурировать с Яндексом именно из-за слабых алгоритмов. И уход с рынка иностранных игроков заставил рекламодателей активнее работать именно с Яндексом.

То есть Яндекс является главным бенефициаром на российском рынке интернет-рекламы от всего происходящего.

Бенефициар санкций

Яндекс — самая популярная в России поисковая система. Яндекс сегодня особенно интересен для инвестиций не только потому что его бизнес стремительно растёт. И не только потому что он работает на перспективном рынке. Яндекс выигрывает от санкций и экономических ограничений.

В последние годы конкуренты Яндекса покинули российский рынок. Кто-то сделал это добровольно, а кто-то не очень. Торговые войны в самом разгаре.

Яндекс прямо сейчас меняет прописку на российскую и собирается продолжать заниматься импортозамещением самоустранившихся конкурентов. Россия в этом заинтересована, ведь налоги с прибыли теперь будут проступать в российский бюджет. Ну и нужно наглядно показать западным партнёрам, что в игру с протекционизмом и торговыми ограничениями можно играть вдвоём. В общем, тренд на совмещение приятного с назидательным будет продолжен, а у Яндекса будет много денег и работы.

Экосистема и большие деньги

Яндекс активно строит собственную экосистему:

Экосистема генерирует уже больше половины выручки. И когда-нибудь начнёт приносить прибыль.

Яндекс часто критикуют за то, что экосистема приносит одни убытки. До сих пор почти всю прибыль Яндекс получает от традиционной интернет-рекламы.

Но когда кому-то смешно, что Яндекс тратит слишком большие деньги на экосистему, то Яндексу смешно, что кто-то считает эти деньги большими.

Маржинальность основного бизнеса позволяет Яндексу финансировать самые разные эксперименты.

Выход на самоокупаемость новых сегментов всё ближе. И пока есть возможность, пока идёт карта, нужно вкладываться в развитие и захватывать долю рынка:

Свою стратегию Яндекс объясняет на примере такси. После многолетних инвестиций, демпинга и интриг удалось добиться доминирования на рынке. Монопольное положение позволило установить выгодные для себя тарифы. И вот некогда убыточное направление быстро стало прибыльным. Теперь эта прибыль реинвестируется в новые сегменты:

Вы можете быть недовольны этой стратегией как потребитель. Ведь неприятно иметь дело с монополистом. Как говорил Адам Смит, цены монополии во всех случаях являются самыми высокими из тех, которые можно выжать из покупателя. Но с точки зрения бизнеса Яндекс делает всё правильно.

Поэтому при оценке бизнеса Яндекса нет смысла смотреть на размер чистой прибыли, рентабельность и показатели в стиле P/E. Яндекс демпингует и выдавливает конкурентов, из-за этого показатели завышенные. Самое важное — скорость захвата рынка. И Яндекс стремительно растёт. И судя по всему, рост будет продолжен.

Компания, которая обречена на рост

Яндекс — это огромная компания. И растёт эта огромная компания с огромной скоростью:

Триллион можем перешагнуть уже в этом году. И несмотря на размеры, Яндексу ещё есть куда расти. Это тот случай, когда можно представить удвоение и даже утроение бизнеса в ближайшие годы.

Во-первых, быстро растут сами рынки, на которых работает Яндекс.

Во-вторых, растёт экосистема.

В-третьих, Яндекс ещё не исчерпал ресурсы для роста на главном для себя рынке — на рынке интернет-рекламы на поиске.

Яндекс хвастается, что смог в конкурентной борьбе победить Гугл. И Яндекс действительно хорош: создал свой браузер, внедрил туда полезные инструменты по переводу и краткому пересказу текстов и видео, даже создал собственную большую языковую модель. Но окончательную победу может принести административная поддержка со стороны государства. По мере эскалации экономического противостояния нельзя исключать полную блокировку Гугла на территории России. Потребители расстроятся, ведь у нас будет один поисковик как в Китае. Но Яндекс и его акционеры будут счастливы.

Так что бизнес Яндекса может не только сильно вырасти. Он может сильно вырасти внезапно.

И с этим бизнесом было бы всё прекрасно, и стол бы он гораздо дороже, если бы не разделение бизнеса и смена собственников.

Разделение бизнеса с торгом до слёз

После событий 2022 года в Яндексе случились важные изменения. Компания разделилась на российскую и иностранную. Точнее, этот бесконечный процесс разделения с торгом до слёз продолжается до сих пор. Кажется, что вот-вот всё должно завершиться окончательно.

Неопределённость привела к серьёзному падению акций. Несмотря на рост бизнеса, акции сегодня торгуются с заметным дисконтом.

Дисконт появился не просто так.

Во-первых, непонятно насколько успешно новые владельцы справятся с управлением Яндекса. Бизнес успешно развивался при отцах-основателях. Как будут новые владельцы влиять на бизнес, нам только предстоит узнать.

Во-вторых, непонятно на каких условиях Яндекс завершит переезд в Россию.

Реструктуризация бизнеса продолжается уже больше года, миноритарные акционеры нервно реагируют на каждую новость. История сложная и запутанная. Сейчас на Мосбирже торгуются акции Голландского Яндекса. Но весь российский бизнес Яндекса передан во владение новому юр лицу с пропиской в Калининграде. В теории акции Голландского Яндекса должны по какому-то честному и справедливому курсу обменять на акции нового Российского Яндекса. Частные инвесторы на всякий случай заранее опасаются подвоха.

К сожалению, в истории нашего фондового рынка случалось всякое. Старожилы могут вспомнить кейсы и с неравноценным обменом, и выкуп по несправедливой цене, и размытие долей.

Больше всех боятся те, кто держат Яндекс через Евроклир. Ведь в условиях торговой войны конфискация у нерезидентов — это не кража, а трофей.

С другой стороны, сейчас действует правило на скидку в 50% при выходе из российских активов. Т.е. расстающимся с Яндексом уже пришлось выплатить 50%-й оборок (ну или там дань).

В целом неопределённость из-за разделения бизнеса — главная проблема для роста стоимости акций. Но скоро этот негатив уйдёт.

Итоги и выводы

У Яндекса отличный бизнес. Рынок интернет-рекламы растёт и будет расти. Экосистема Яндекса тоже будет расти.

При первом взгляде на Яндекс может показаться, что рынок оценивает его очень дорого. Всё-таки P/E выше 30 напрягает. Но если разобраться в стратегии и политике Яндекса по захвату рынка, станет понятно, что в бизнесе есть большая нереализованная стоимость.

Неопределённость с переездом, потенциальный навес из Евроклира долгосрочных инвесторов пугать не должны. Если исключить варианты с изменой и диверсией, то на длинном горизонте стоимость акций Яндекса обречена на рост вслед за ростом бизнеса.

Мне акции Яндекса нравятся. Я не покупала акции Яндекса как раз из-за неопределённости с переездом. Сейчас кажется, что самый страшный сценарий исключён, и инвесторов на Мосбирже обижать не станут. Поэтому Яндекс сейчас есть у меня в портфеле.

Яндекс — одна из немногих компаний, скорость роста бизнеса которых выше ставки ЦБ. В текущих условиях, когда облигации привлекательнее дивидендных акций, именно такие истории роста можно рассматривать для инвестиций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба