С максимумов октября прошлого года акции «НОВАТЭКа» снизились почти на 30%. Основной причиной падения стали санкции против проекта «Арктик СПГ 2», которые вынудили отложить его запуск и, вероятно, приведут к реализации только двух линий вместо трех. В то же время на фоне наличия спроса на российский СПГ на рынках АТР у «НОВАТЭКа», несмотря на санкции, есть возможность запустить «Арктик СПГ 2», а также реализовать проекты «Мурманский СПГ» и «Обский СПГ». По нашим расчетам, даже с учетом имеющихся рисков текущая цена акций «НОВАТЭКа» не учитывает перспективы реализации проектов в сфере СПГ, что создает возможность для покупок.

Мы понижаем целевую цену по акциям «НОВАТЭКа» с 1 757 руб. до 1 552 руб. на горизонте 12 мес., но сохраняем рейтинг «Покупать». Апсайд составляет 24,2%. С учетом ожидаемых дивидендов на горизонте 12 месяцев потенциал роста равен 31,9%. Понижение целевой цены связано с усилившимся санкционным давлением на СПГ-проекты компании и возросшей ставкой дисконтирования.

«НОВАТЭК» - крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

«НОВАТЭК» сохраняет планы по росту производства СПГ. Несмотря на санкционное давление, в ближайшие месяцы мы ожидаем запуска первой линии проекта «Арктик СПГ 2» на фоне наличия спроса на российский СПГ на рынках АТР. Технологически все готово, но из-за санкций «НОВАТЭК» не может получить танкеры ледового класса из Южной Кореи. В то же время такие танкеры производит и российская верфь, поставки с которой должны заменить «НОВАТЭКу» импорт.

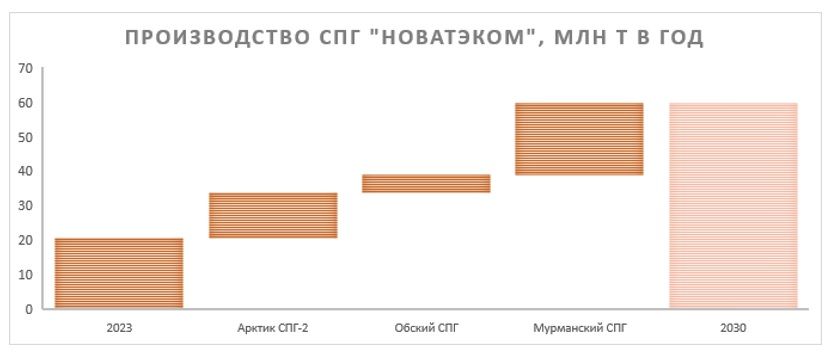

Следующими проектами «НОВАТЭКа» станут крупнотоннажный «Мурманский СПГ» и среднетоннажный «Обский СПГ». Ключевым преимуществом «Мурманского СПГ» мощностью 20,4 млн т в год является отсутствие необходимости в танкерах ледового класса и использование собственных технологий по сжижению. Всего к 2030 году производство СПГ «НОВАТЭКом» может вырасти почти в 3 раза, до 60 млн т в год.

На фоне более высоких рублевых цен на нефть в 2024 году ожидаем роста финансовых результатов «НОВАТЭКа». По нашим оценкам, выручка может вырасти на 2,3% г/г, до 1 404 млрд руб., а, скорр. чистая прибыль акционеров — на 23,4% г/г, до 581 млрд руб. Более скромный рост выручки связан с эффектом от перепродажи СПГ с «Ямал СПГ», имеющей околонулевую маржинальность, а также с влиянием запуска «Арктик СПГ 2».

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли дважды в год. По итогам 2024 года ожидаем выплаты 96,9 руб. на акцию, что соответствует 7,8% доходности.

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей, рассчитывая стоимость крупнейших проектов по методу DCF. Для учета рисков реализации будущих проектов в сфере СПГ для них мы использовали повышенную на 3% ставку дисконтирования.

Ключевым риском в инвестиционном кейсе «НОВАТЭКа» является влияние санкций на возможность реализации проектов в сфере СПГ. Кроме того, негативно на кейс компании могут повлиять снижение цен на углеводороды и постепенный отказ ЕС от российского СПГ.

Описание компании

«НОВАТЭК» - крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Одним из центральных направлений развития является реализация проектов в сфере СПГ. Основные активы «НОВАТЭКа» расположены на полуострове Ямал. Выручка основного бизнеса примерно пополам разделена между природным газом и жидкими углеводородами. Ключевые регионы продаж — внутренний рынок и Европа. По мере роста производства СПГ все большую роль будут играть рынки АТР.

Факторы роста

Наиболее важный фактор роста «НОВАТЭКа» - стратегия по увеличению производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2023 году составил около 20 млн т. Основным преимуществом «Ямала СПГ» является тот факт, что 75% СПГ продается с привязкой к стабильно повышенным ценам на нефть, а не к снижающимся в последние полтора года ценам на газ.

Следующим проектом «НОВАТЭКа» должен стать «Арктик СПГ 2». Изначально планировалось, что завод должен был состоять из трех линий мощностью 6,6 млн т каждая, а первую из них должны были запустить еще в конце прошлого года. Технологически все готово, однако попадание проекта в санкционный список США привело к отсрочке запуска. Локально основной проблемой является отсутствие танкеров ледового класса, которые должны были поставить с корейской верфи, однако сейчас эти планы отменены. Танкеры, необходимые для проекта, производятся на российской верфи «Звезда», однако сроки завершения строительства регулярно переносятся, что также влияет на задержку запуска.

В базовом сценарии мы считаем, что первая линия все же будет запущена в текущем году на фоне технологической готовности, наличия спроса на российский СПГ на рынках АТР и соответствующих комментариев представителей «НОВАТЭКа» и Минэнерго. В то же время, на наш взгляд, компания может отказаться от реализации трех линий и ограничиться двумя, технологическая готовность которых на высоком уровне. При этом наработки для третьей линии могут быть использованы на следующих проектах.

Следующим крупнотоннажным проектом «НОВАТЭКа» может стать «Мурманский СПГ». Завод будет состоять из трех производственных линий мощностью 6,8 млн т в год каждая. Первые две линии могут быть запущены в 2027 году, а третья — в 2029 году. Особенностями данного проекта является использование собственных технологий по сжижению, профицит электроэнергии в Мурманской области и отсутствие необходимости в специальных танкерах ледового класса, так как проект будет реализовываться на базе круглогодичного незамерзающего порта.

Кроме того, «НОВАТЭК», по последним публичным комментариям, сохраняет планы по реализации среднетоннажного проекта «Обский СПГ», хотя пока, вопреки изначальным планам, финальное инвестиционное решение по заводу еще не принято. В периметр проекта также может войти производство аммиака. Мощность данного проекта может составить не менее 5 млн т СПГ в год.

Напомним, что изначально стратегия «НОВАТЭКа» предполагала рост производства СПГ до 70 млн т в год к 2030 году. Однако, по нашим оценкам, из-за санкционного давления и срыва сделки по покупке доли в «Сахалин-2» к 2030 году производство СПГ может вырасти почти в 3 раза, до 60 млн т в год.

Что касается потенциальных рынков сбыта, то основной фокус у «НОВАТЭКа», вероятно, будет приходится на рынки АТР: Китай, Индия, Пакистан, Вьетнам и более мелкие потребители. В отличие от закрытых для будущих проектов «НОВАТЭКа» западных рынков на рынках АТР спрос на газ в целом и СПГ в частности в ближайшие 10–15 лет будет расти. Например, Shell ожидает, что во всех перечисленных странах пик спроса на газ будет достигнут после 2040 года. При этом важно отметить, что на большинстве из данных рынков «НОВАТЭК» не будет конкурировать с США, у которых наибольший потенциал роста производства СПГ. АТР логистически удален от американских СПГ-заводов, а, например, Китай может выбирать российский, а не американский СПГ по политическим причинам.

Выплаты акционерам

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли по МСФО в виде дивидендов. По итогам 2024 года мы ожидаем роста выплат на 23,3% г/г, до 96,9 руб. на акцию, на фоне ослабления рубля, роста цен на нефть и сохраняющейся вероятности запуска первой линии «Арктик СПГ 2» в текущем году. Доходность выплаты может составить 7,8%.

Кроме того, в периоды сильного снижения акций «НОВАТЭК» проводит байбэк. Последний раз выкуп проводился сразу после начала СВО, но в случае развития текущей коррекции допускаем возобновление обратного выкупа акций. Если выкуп акций возобновится или свою долю увеличит глава компании Леонид Михельсон, то это может стать значимым драйвером для роста.

Риски

Ключевым краткосрочным риском для «НОВАТЭКа» является влияние санкций на способность компании реализовать свои ключевые проекты. Из-за попадания «Арктик СПГ 2» в санкционный список США проект уже несколько месяцев не может начать экспорт в связи с дефицитом танкеров ледового класса. Будущие проекты будут технологически более независимы и в целом реализуются с оглядкой на вероятность санкций, однако давление стран Запада в любом случае будет увеличивать издержки и зависимость «НОВАТЭКа» от рынков АТР.

Страны ЕС могут отказаться от российского СПГ. В 2023 году почти 16 млн т российского СПГ экспортировалось в Европу, преимущественно с проекта «Ямал СПГ». Быстро такие объемы заменить сложно, и мы полагаем, что в первую очередь ЕС откажется от трубопроводного газа. Заметный рост мирового предложения СПГ начнется только в конце года, в связи с чем снижения экспорта российского СПГ в ЕС мы ожидаем только со второй половины 2025 года, а полный отказ может произойти в 2026 году. При этом отметим, что логистическая гибкость СПГ поможет в короткие сроки перенаправить экспорт на рынки АТР, однако это, вероятно, приведет к появлению скидок на российский СПГ и увеличит транспортное плечо.

Эпоха аномально повышенных цен на газ, вероятно, завершена. ПХГ в ЕС могут оказаться переполнены еще до начала отопительного сезона, что вместе с ожиданием роста предложения на рынке СПГ с 2025 года продолжает давить на цены. При этом отметим, что у «НОВАТЭКа» по спотовым ценам продается только около 25% СПГ.

Около 75% СПГ с проекта «Ямал СПГ» имеет привязку к ценам на нефть. Кроме того, только около половины выручки основного бизнеса приходится на природный газ, остальное — на ЖУВ и продукты газопереработки. Это делает бизнес «НОВАТЭКа» достаточно сильно зависимым от волатильных мировых цен на нефть.

Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Финансовые результаты

В 2024 году мы ожидаем более высоких средних мировых цен на нефть и более слабого рубля. Напомним, что 75% поставок с «Ямал СПГ» осуществляется с привязкой к ценам на нефть, а основной бизнес примерно наполовину зависит от ЖУВ, в связи с чем до запуска новых проектов финансовые результаты «НОВАТЭКа» в первую очередь зависят именно от цен на нефть. Кроме того, мы продолжаем закладывать запуск первой линии «Арктик СПГ 2» в текущем году.

На этом фоне по итогам 2024 года ожидаем роста выручки на 2,3% г/г, до 1 404 млрд руб., скорр. EBITDA с учетом доли в СП — на 24,3% г/г, до 1 106 млрд руб. Скорректированная чистая прибыль акционеров может увеличиться на 23,4% г/г, до 581 млрд руб. Отметим, что скромный рост выручки связан с перепродажей головной организацией СПГ с «Ямал СПГ», которая происходит преимущественно по спотовым ценам и имеет близкую к нулю маржинальность.

«НОВАТЭК»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей (SOTP), где наиболее крупные проекты оценивались по модели дисконтированных денежных потоков (DCF). В базовом сценарии нашей модели мы использовали следующие предположения:

Повышенная средневзвешенная стоимость капитала (19,8%) преимущественно связана с повысившейся доходностью 10-летних ОФЗ. В то же время, чтобы учесть вероятное снижение безрисковой ставки в долгосрочной перспективе, в терминальном периоде (после 2031 года) мы использование ставку дисконтирования 14,8%. Кроме того, для будущих проектов «НОВАТЭКа» («Арктик СПГ 2», «Мурманский СПГ») мы использовали повышенную на 3% ставку дисконтирования, чтобы учесть высокую неопределенность относительно перспектив реализации этих проектов.

В результате такой методики наша целевая цена акций «НОВАТЭКа» на апрель 2025 года составила 1 552 руб. Это соответствует апсайду 24,2% и рейтингу «Покупать». С учетом дивидендов на горизонте 12 месяцев апсайд составляет 31,9%.

Акции на фондовом рынке

За последний год акции «НОВАТЭКа» значительно отстали от широкого рынка и нефтегазового сектора и практически сравнялись по перформансу с «Газпромом». Слабая динамика началась после ввода санкций после проекта «Арктик СПГ 2», что, в свою очередь, наложилось на снижение мировых цен на газ. При этом сейчас, по нашим расчетам, «НОВАТЭК» имеет потенциал роста даже с учетом риска частичной нереализации стратегии развития компании. Полагаем, что в ближайшие месяцы можно ожидать комментариев менеджмента относительно стратегии развития «НОВАТЭКа», что могло бы стать драйвером для роста акций.

Техническая картина

С технической точки зрения на недельном графике акции «НОВАТЭКа» торгуются в рамках среднесрочного нисходящего тренда. Ближайшей сильной поддержкой является уровень 1 185 руб. Сопротивлением в случае отскока станет отметка 1 372 руб.

Мы понижаем целевую цену по акциям «НОВАТЭКа» с 1 757 руб. до 1 552 руб. на горизонте 12 мес., но сохраняем рейтинг «Покупать». Апсайд составляет 24,2%. С учетом ожидаемых дивидендов на горизонте 12 месяцев потенциал роста равен 31,9%. Понижение целевой цены связано с усилившимся санкционным давлением на СПГ-проекты компании и возросшей ставкой дисконтирования.

«НОВАТЭК» - крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

«НОВАТЭК» сохраняет планы по росту производства СПГ. Несмотря на санкционное давление, в ближайшие месяцы мы ожидаем запуска первой линии проекта «Арктик СПГ 2» на фоне наличия спроса на российский СПГ на рынках АТР. Технологически все готово, но из-за санкций «НОВАТЭК» не может получить танкеры ледового класса из Южной Кореи. В то же время такие танкеры производит и российская верфь, поставки с которой должны заменить «НОВАТЭКу» импорт.

Следующими проектами «НОВАТЭКа» станут крупнотоннажный «Мурманский СПГ» и среднетоннажный «Обский СПГ». Ключевым преимуществом «Мурманского СПГ» мощностью 20,4 млн т в год является отсутствие необходимости в танкерах ледового класса и использование собственных технологий по сжижению. Всего к 2030 году производство СПГ «НОВАТЭКом» может вырасти почти в 3 раза, до 60 млн т в год.

На фоне более высоких рублевых цен на нефть в 2024 году ожидаем роста финансовых результатов «НОВАТЭКа». По нашим оценкам, выручка может вырасти на 2,3% г/г, до 1 404 млрд руб., а, скорр. чистая прибыль акционеров — на 23,4% г/г, до 581 млрд руб. Более скромный рост выручки связан с эффектом от перепродажи СПГ с «Ямал СПГ», имеющей околонулевую маржинальность, а также с влиянием запуска «Арктик СПГ 2».

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли дважды в год. По итогам 2024 года ожидаем выплаты 96,9 руб. на акцию, что соответствует 7,8% доходности.

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей, рассчитывая стоимость крупнейших проектов по методу DCF. Для учета рисков реализации будущих проектов в сфере СПГ для них мы использовали повышенную на 3% ставку дисконтирования.

Ключевым риском в инвестиционном кейсе «НОВАТЭКа» является влияние санкций на возможность реализации проектов в сфере СПГ. Кроме того, негативно на кейс компании могут повлиять снижение цен на углеводороды и постепенный отказ ЕС от российского СПГ.

Описание компании

«НОВАТЭК» - крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Одним из центральных направлений развития является реализация проектов в сфере СПГ. Основные активы «НОВАТЭКа» расположены на полуострове Ямал. Выручка основного бизнеса примерно пополам разделена между природным газом и жидкими углеводородами. Ключевые регионы продаж — внутренний рынок и Европа. По мере роста производства СПГ все большую роль будут играть рынки АТР.

Факторы роста

Наиболее важный фактор роста «НОВАТЭКа» - стратегия по увеличению производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2023 году составил около 20 млн т. Основным преимуществом «Ямала СПГ» является тот факт, что 75% СПГ продается с привязкой к стабильно повышенным ценам на нефть, а не к снижающимся в последние полтора года ценам на газ.

Следующим проектом «НОВАТЭКа» должен стать «Арктик СПГ 2». Изначально планировалось, что завод должен был состоять из трех линий мощностью 6,6 млн т каждая, а первую из них должны были запустить еще в конце прошлого года. Технологически все готово, однако попадание проекта в санкционный список США привело к отсрочке запуска. Локально основной проблемой является отсутствие танкеров ледового класса, которые должны были поставить с корейской верфи, однако сейчас эти планы отменены. Танкеры, необходимые для проекта, производятся на российской верфи «Звезда», однако сроки завершения строительства регулярно переносятся, что также влияет на задержку запуска.

В базовом сценарии мы считаем, что первая линия все же будет запущена в текущем году на фоне технологической готовности, наличия спроса на российский СПГ на рынках АТР и соответствующих комментариев представителей «НОВАТЭКа» и Минэнерго. В то же время, на наш взгляд, компания может отказаться от реализации трех линий и ограничиться двумя, технологическая готовность которых на высоком уровне. При этом наработки для третьей линии могут быть использованы на следующих проектах.

Следующим крупнотоннажным проектом «НОВАТЭКа» может стать «Мурманский СПГ». Завод будет состоять из трех производственных линий мощностью 6,8 млн т в год каждая. Первые две линии могут быть запущены в 2027 году, а третья — в 2029 году. Особенностями данного проекта является использование собственных технологий по сжижению, профицит электроэнергии в Мурманской области и отсутствие необходимости в специальных танкерах ледового класса, так как проект будет реализовываться на базе круглогодичного незамерзающего порта.

Кроме того, «НОВАТЭК», по последним публичным комментариям, сохраняет планы по реализации среднетоннажного проекта «Обский СПГ», хотя пока, вопреки изначальным планам, финальное инвестиционное решение по заводу еще не принято. В периметр проекта также может войти производство аммиака. Мощность данного проекта может составить не менее 5 млн т СПГ в год.

Напомним, что изначально стратегия «НОВАТЭКа» предполагала рост производства СПГ до 70 млн т в год к 2030 году. Однако, по нашим оценкам, из-за санкционного давления и срыва сделки по покупке доли в «Сахалин-2» к 2030 году производство СПГ может вырасти почти в 3 раза, до 60 млн т в год.

Что касается потенциальных рынков сбыта, то основной фокус у «НОВАТЭКа», вероятно, будет приходится на рынки АТР: Китай, Индия, Пакистан, Вьетнам и более мелкие потребители. В отличие от закрытых для будущих проектов «НОВАТЭКа» западных рынков на рынках АТР спрос на газ в целом и СПГ в частности в ближайшие 10–15 лет будет расти. Например, Shell ожидает, что во всех перечисленных странах пик спроса на газ будет достигнут после 2040 года. При этом важно отметить, что на большинстве из данных рынков «НОВАТЭК» не будет конкурировать с США, у которых наибольший потенциал роста производства СПГ. АТР логистически удален от американских СПГ-заводов, а, например, Китай может выбирать российский, а не американский СПГ по политическим причинам.

Выплаты акционерам

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли по МСФО в виде дивидендов. По итогам 2024 года мы ожидаем роста выплат на 23,3% г/г, до 96,9 руб. на акцию, на фоне ослабления рубля, роста цен на нефть и сохраняющейся вероятности запуска первой линии «Арктик СПГ 2» в текущем году. Доходность выплаты может составить 7,8%.

Кроме того, в периоды сильного снижения акций «НОВАТЭК» проводит байбэк. Последний раз выкуп проводился сразу после начала СВО, но в случае развития текущей коррекции допускаем возобновление обратного выкупа акций. Если выкуп акций возобновится или свою долю увеличит глава компании Леонид Михельсон, то это может стать значимым драйвером для роста.

Риски

Ключевым краткосрочным риском для «НОВАТЭКа» является влияние санкций на способность компании реализовать свои ключевые проекты. Из-за попадания «Арктик СПГ 2» в санкционный список США проект уже несколько месяцев не может начать экспорт в связи с дефицитом танкеров ледового класса. Будущие проекты будут технологически более независимы и в целом реализуются с оглядкой на вероятность санкций, однако давление стран Запада в любом случае будет увеличивать издержки и зависимость «НОВАТЭКа» от рынков АТР.

Страны ЕС могут отказаться от российского СПГ. В 2023 году почти 16 млн т российского СПГ экспортировалось в Европу, преимущественно с проекта «Ямал СПГ». Быстро такие объемы заменить сложно, и мы полагаем, что в первую очередь ЕС откажется от трубопроводного газа. Заметный рост мирового предложения СПГ начнется только в конце года, в связи с чем снижения экспорта российского СПГ в ЕС мы ожидаем только со второй половины 2025 года, а полный отказ может произойти в 2026 году. При этом отметим, что логистическая гибкость СПГ поможет в короткие сроки перенаправить экспорт на рынки АТР, однако это, вероятно, приведет к появлению скидок на российский СПГ и увеличит транспортное плечо.

Эпоха аномально повышенных цен на газ, вероятно, завершена. ПХГ в ЕС могут оказаться переполнены еще до начала отопительного сезона, что вместе с ожиданием роста предложения на рынке СПГ с 2025 года продолжает давить на цены. При этом отметим, что у «НОВАТЭКа» по спотовым ценам продается только около 25% СПГ.

Около 75% СПГ с проекта «Ямал СПГ» имеет привязку к ценам на нефть. Кроме того, только около половины выручки основного бизнеса приходится на природный газ, остальное — на ЖУВ и продукты газопереработки. Это делает бизнес «НОВАТЭКа» достаточно сильно зависимым от волатильных мировых цен на нефть.

Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Финансовые результаты

В 2024 году мы ожидаем более высоких средних мировых цен на нефть и более слабого рубля. Напомним, что 75% поставок с «Ямал СПГ» осуществляется с привязкой к ценам на нефть, а основной бизнес примерно наполовину зависит от ЖУВ, в связи с чем до запуска новых проектов финансовые результаты «НОВАТЭКа» в первую очередь зависят именно от цен на нефть. Кроме того, мы продолжаем закладывать запуск первой линии «Арктик СПГ 2» в текущем году.

На этом фоне по итогам 2024 года ожидаем роста выручки на 2,3% г/г, до 1 404 млрд руб., скорр. EBITDA с учетом доли в СП — на 24,3% г/г, до 1 106 млрд руб. Скорректированная чистая прибыль акционеров может увеличиться на 23,4% г/г, до 581 млрд руб. Отметим, что скромный рост выручки связан с перепродажей головной организацией СПГ с «Ямал СПГ», которая происходит преимущественно по спотовым ценам и имеет близкую к нулю маржинальность.

«НОВАТЭК»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей (SOTP), где наиболее крупные проекты оценивались по модели дисконтированных денежных потоков (DCF). В базовом сценарии нашей модели мы использовали следующие предположения:

Повышенная средневзвешенная стоимость капитала (19,8%) преимущественно связана с повысившейся доходностью 10-летних ОФЗ. В то же время, чтобы учесть вероятное снижение безрисковой ставки в долгосрочной перспективе, в терминальном периоде (после 2031 года) мы использование ставку дисконтирования 14,8%. Кроме того, для будущих проектов «НОВАТЭКа» («Арктик СПГ 2», «Мурманский СПГ») мы использовали повышенную на 3% ставку дисконтирования, чтобы учесть высокую неопределенность относительно перспектив реализации этих проектов.

В результате такой методики наша целевая цена акций «НОВАТЭКа» на апрель 2025 года составила 1 552 руб. Это соответствует апсайду 24,2% и рейтингу «Покупать». С учетом дивидендов на горизонте 12 месяцев апсайд составляет 31,9%.

Акции на фондовом рынке

За последний год акции «НОВАТЭКа» значительно отстали от широкого рынка и нефтегазового сектора и практически сравнялись по перформансу с «Газпромом». Слабая динамика началась после ввода санкций после проекта «Арктик СПГ 2», что, в свою очередь, наложилось на снижение мировых цен на газ. При этом сейчас, по нашим расчетам, «НОВАТЭК» имеет потенциал роста даже с учетом риска частичной нереализации стратегии развития компании. Полагаем, что в ближайшие месяцы можно ожидать комментариев менеджмента относительно стратегии развития «НОВАТЭКа», что могло бы стать драйвером для роста акций.

Техническая картина

С технической точки зрения на недельном графике акции «НОВАТЭКа» торгуются в рамках среднесрочного нисходящего тренда. Ближайшей сильной поддержкой является уровень 1 185 руб. Сопротивлением в случае отскока станет отметка 1 372 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба