29 августа 2024 БКС Экспресс | Южуралзолото

ЮГК сегодня, 29 августа, опубликует отчетность за I полугодие 2024 г. по МСФО.

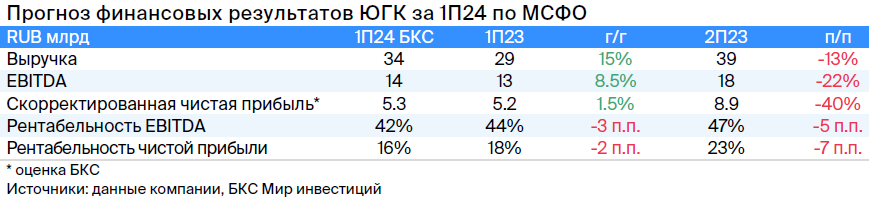

Мнение аналитиков БКС Мир инвестиций

Динамика показателей ниже приведена в сравнении с I полугодием 2023 г.

• Выручка ЮГК, по нашим оценкам, повысилась на 15% благодаря более высоким ценам на золото и ослаблению рубля, что компенсировало негативный эффект от снижения добычи.

• В результате EBITDA выросла на 8,5%, до 14 млрд руб., а рентабельность по EBITDA снизилась на 3 п.п., до 42%.

• Скорректированная чистая прибыль повысилась на 1,5%, до 5,3 млрд руб.

• В результате недавнего SPO, в ходе которого ЮГК привлекла 8 млрд руб., чистый долг мог снизиться на 14%, до 55 млрд руб., а соотношение Чистый долг/EBITDA — с 2х до 1,7х.

Таким образом, по нашим оценкам, EBITDA компании повысилась на 9% г/г на фоне роста цен на золото и девальвации рубля, что компенсировало эффект от снижения производства золота. Благодаря недавнему SPO компания также снизила соотношение Чистый долг/EBITDA с 2х до 1,7х.

Позитивно смотрим на золотодобытчиков, среднесрочно отдаем большее предпочтение Полюсу (торгуется с дисконтом 35% по мультипликатору Р/Е) в силу более низких корпоративных и регуляторных рисков.

Мнение аналитиков БКС Мир инвестиций

Динамика показателей ниже приведена в сравнении с I полугодием 2023 г.

• Выручка ЮГК, по нашим оценкам, повысилась на 15% благодаря более высоким ценам на золото и ослаблению рубля, что компенсировало негативный эффект от снижения добычи.

• В результате EBITDA выросла на 8,5%, до 14 млрд руб., а рентабельность по EBITDA снизилась на 3 п.п., до 42%.

• Скорректированная чистая прибыль повысилась на 1,5%, до 5,3 млрд руб.

• В результате недавнего SPO, в ходе которого ЮГК привлекла 8 млрд руб., чистый долг мог снизиться на 14%, до 55 млрд руб., а соотношение Чистый долг/EBITDA — с 2х до 1,7х.

Таким образом, по нашим оценкам, EBITDA компании повысилась на 9% г/г на фоне роста цен на золото и девальвации рубля, что компенсировало эффект от снижения производства золота. Благодаря недавнему SPO компания также снизила соотношение Чистый долг/EBITDA с 2х до 1,7х.

Позитивно смотрим на золотодобытчиков, среднесрочно отдаем большее предпочтение Полюсу (торгуется с дисконтом 35% по мультипликатору Р/Е) в силу более низких корпоративных и регуляторных рисков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба