Мы понижаем рейтинг с «Покупать» до «Держать» для акций PayPal и сохраняем целевую цену на уровне $ 82,6, с апсайдом 6,4%.

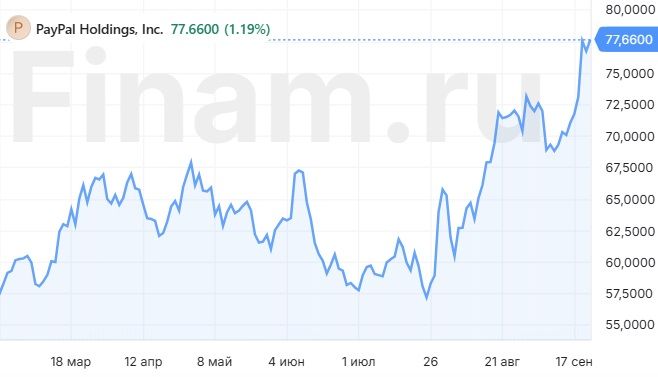

Почти 2 года акции компании находились в числе аутсайдеров среди представителей ТМТ-рынка США и были сильно недооценены в сравнении с аналогичными компаниями. PayPal все это время проходила процесс реорганизации на фоне сменившегося менеджмента, и с конца июля текущего года рынок наконец обратил внимание на это. Мы установили текущую целевую цену в начале февраля, а текущая доходность составляет более 34%. Мы считаем, что у акций сохраняется определенный потенциал роста, однако он небольшой, в связи с чем мы понижаем свой рейтинг.

При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E NTM и EV/EBITDA NTMкомпаний-аналогов и исторические значения этих мультипликаторов самой компании.

PayPal — крупный игрок в сфере цифровых платежей. Компания известна своими цифровыми кошельками PayPal и Venmo, а также активно развивается в сегменте платежных решений для бизнеса.

В предстоящие годы у отрасли цифровых платежей хорошие перспективы роста. Statista оценивает глобальный объем транзакций цифровых платежей в 2023 году на уровне $ 10,1 трлн и прогнозирует его рост до $ 11,6 трлн в 2024 году, а к концу 2028 года — до $ 16,6 трлн (CAGR 2024–2028 гг. равен 9,5%).

Однако в настоящее время замедление глобального экономического роста и высокие процентные ставки оказывают давление на отрасль цифровых платежей. Хотя рост совокупного объема транзакций по итогам 2023 года оказался выше, чем в 2022 году, он все еще в разы ниже исторических темпов роста.

Общий объем платежей в системе PayPalв 2Q 2024 составил $ 416,8 млрд (+11% г/г). Выручка равнялась $ 7,9 млрд (+8% г/г), при консенсус-прогнозе $ 7,8 млрд. При этом операционная маржа компании выросла на 231 б. п. г/г, до 18,5%.

За 2Q 2024 компания сообщила о чистой прибыли в размере $ 1,1 млрд, или $ 1,08 на акцию (за 2Q 2023 было 92 цента на акцию, то есть рост составил 17% г/г). При этом консенсус-прогноз предполагал рост до $ 1,04 на акцию. Однако чистая маржа снизилась на 20 б. п. г/г, до 13,9%.

PayPal повысила прогнозы на этот год. Компания ожидает роста выручки по итогам 2024 года на 10–13% г/г, когда ранее прогноз был 8–9% г/г. Менеджмент исходит из того, что бизнес будет расти на уровне или быстрее отрасли e-commerce, на долю которой приходится значительный объем транзакций на сервисах PayPal. Прогноз самой компании по скорр. развод. EPS на текущий год составляет $ 5,10 (на уровне предыдущего года), так как новым инициативам нужно время.

Возврат капитала акционерам является приоритетом PayPal при распределении FCF. По итогам 2023 года buyback составил $ 5 млрд, на конец декабря доступный объем обратного выкупа — $ 11 млрд (16% капитализации). Менеджмент будет придерживаться плана по направлению 70–80% от FCFна выкуп акций.

PayPal заново формирует сильную команду менеджеров. В начале 2023 года СЕО PayPal Дэн Шульман, под руководством которого компания достигла выдающихся результатов с момента выхода на биржу в 2015 году, сообщил об уходе на пенсию. С 27 сентября 2023 года на должность СЕО и президента назначен Алекс Крисс, который по совместительству один из исполнительных директоров в технологической компании Intuit.

Основные риски для PayPal сопряжены с длительным периодом высоких процентных ставок, замедлением роста отрасли e-commerce, высокой конкуренцией в сфере финтех и высокой волатильностью на финансовых рынках США.

Почти 2 года акции компании находились в числе аутсайдеров среди представителей ТМТ-рынка США и были сильно недооценены в сравнении с аналогичными компаниями. PayPal все это время проходила процесс реорганизации на фоне сменившегося менеджмента, и с конца июля текущего года рынок наконец обратил внимание на это. Мы установили текущую целевую цену в начале февраля, а текущая доходность составляет более 34%. Мы считаем, что у акций сохраняется определенный потенциал роста, однако он небольшой, в связи с чем мы понижаем свой рейтинг.

При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E NTM и EV/EBITDA NTMкомпаний-аналогов и исторические значения этих мультипликаторов самой компании.

PayPal — крупный игрок в сфере цифровых платежей. Компания известна своими цифровыми кошельками PayPal и Venmo, а также активно развивается в сегменте платежных решений для бизнеса.

В предстоящие годы у отрасли цифровых платежей хорошие перспективы роста. Statista оценивает глобальный объем транзакций цифровых платежей в 2023 году на уровне $ 10,1 трлн и прогнозирует его рост до $ 11,6 трлн в 2024 году, а к концу 2028 года — до $ 16,6 трлн (CAGR 2024–2028 гг. равен 9,5%).

Однако в настоящее время замедление глобального экономического роста и высокие процентные ставки оказывают давление на отрасль цифровых платежей. Хотя рост совокупного объема транзакций по итогам 2023 года оказался выше, чем в 2022 году, он все еще в разы ниже исторических темпов роста.

Общий объем платежей в системе PayPalв 2Q 2024 составил $ 416,8 млрд (+11% г/г). Выручка равнялась $ 7,9 млрд (+8% г/г), при консенсус-прогнозе $ 7,8 млрд. При этом операционная маржа компании выросла на 231 б. п. г/г, до 18,5%.

За 2Q 2024 компания сообщила о чистой прибыли в размере $ 1,1 млрд, или $ 1,08 на акцию (за 2Q 2023 было 92 цента на акцию, то есть рост составил 17% г/г). При этом консенсус-прогноз предполагал рост до $ 1,04 на акцию. Однако чистая маржа снизилась на 20 б. п. г/г, до 13,9%.

PayPal повысила прогнозы на этот год. Компания ожидает роста выручки по итогам 2024 года на 10–13% г/г, когда ранее прогноз был 8–9% г/г. Менеджмент исходит из того, что бизнес будет расти на уровне или быстрее отрасли e-commerce, на долю которой приходится значительный объем транзакций на сервисах PayPal. Прогноз самой компании по скорр. развод. EPS на текущий год составляет $ 5,10 (на уровне предыдущего года), так как новым инициативам нужно время.

Возврат капитала акционерам является приоритетом PayPal при распределении FCF. По итогам 2023 года buyback составил $ 5 млрд, на конец декабря доступный объем обратного выкупа — $ 11 млрд (16% капитализации). Менеджмент будет придерживаться плана по направлению 70–80% от FCFна выкуп акций.

PayPal заново формирует сильную команду менеджеров. В начале 2023 года СЕО PayPal Дэн Шульман, под руководством которого компания достигла выдающихся результатов с момента выхода на биржу в 2015 году, сообщил об уходе на пенсию. С 27 сентября 2023 года на должность СЕО и президента назначен Алекс Крисс, который по совместительству один из исполнительных директоров в технологической компании Intuit.

Основные риски для PayPal сопряжены с длительным периодом высоких процентных ставок, замедлением роста отрасли e-commerce, высокой конкуренцией в сфере финтех и высокой волатильностью на финансовых рынках США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба