Результаты TSMC за 3К24 вновь оказались сильными. Компания не только превзошла ожидания по выручке и чистой прибыли, но и неожиданно существенно улучшила коэффициенты рентабельности за счет увеличения загрузки производственных мощностей. TSMC остается одним из главных бенефициаров бума ИИ-технологий благодаря доминирующему положению на рынке производства чипов по продвинутым техпроцессам. Учитывая сильные финансовые показатели, мы вновь повысили целевую цену по акциям TSMC, однако сохраняем относительно осторожный взгляд на инвестиционный кейс компании, принимая во внимание значительную роль геополитических рисков.

Мы сохраняем рейтинг «Держать» для ADS TSMC, но повышаем целевую цену до $ 183. Потенциал снижения стоимости бумаг равен 10%.

Ведущие игроки на рынке контрактного производства чипов, 2023 г.

Taiwan Semiconductor Manufacturing Company (TSMC) — крупнейший в мире контрактный производитель чипов и микросхем.

Квартальные результаты TSMC вновь порадовали инвесторов. В 3К24 выручка увеличилась на 12,9% к/к, до NT$ 759,7 (+36,0% г/г), а валовая маржа выросла на 4,6 п. п., до 57,8%. Чистая прибыль на акцию (EPS) увеличилась на 31,2% к/к, до NT$ 12,54 (+54,2% г/г).

Рост выручки был в значительной степени обеспечен устойчивым спросом на продвинутые ИИ-чипы: доля чипов по самым передовым техпроцессам — 3-нм и 5-нм — достигла 52% (против 50% во 2К24). При этом рост спроса наблюдается в области процессоров для высокопроизводительных вычислений, также зафиксировано восстановление спроса на чипы для смартфонов и использования в области интернета вещей (IoT).

В 4К24 менеджмент ожидает сильных результатов. Выручка в диапазоне $ 26,1–26,9 млрд (+13% к/к), а валовая маржа — в рамках 57–59%.

Компания успешно реализует проекты по запуску производства за пределами Тайваня. До конца 2024 г. будет запущено массовое производство на фабрике в Японии, а в 1К25 планируется полноценный запуск производства на первой фабрике в Аризоне.

В ближайшие 12 месяцев дивиденды TSMC могут составить NT$ 16,99 на акцию. Это соответствует текущей дивидендной доходности в размере 1,6%.

Мы оценили ADS TSMC на фондовой бирже Нью-Йорка при помощи мультипликаторов P/E и EV/EBITDA 2025П компаний-аналогов, а также исторических значений этих мультипликаторов самой компании. Потенциал снижения стоимости бумаг относительно текущей цены составляет 10%.

Позитивная динамика показателей рентабельности может быть краткосрочной. На горизонте 2025–2026 гг. маржинальность TSMC будет под давлением из-за растущего смещения выручки в сторону чипов с техпроцессом 3-нм, запуска производства микросхем по техпроцессу 2-нм, ввода в эксплуатацию заводов в Японии и США и роста стоимости электроэнергии на Тайване.

Сохраняются геополитические риски в кейсе TSMC. Неопределенность в вопросе приверженности США к военной защите Тайваня от КНР может добавить возможная победа Д. Трампа на ноябрьских выборах в США.

Описание эмитента

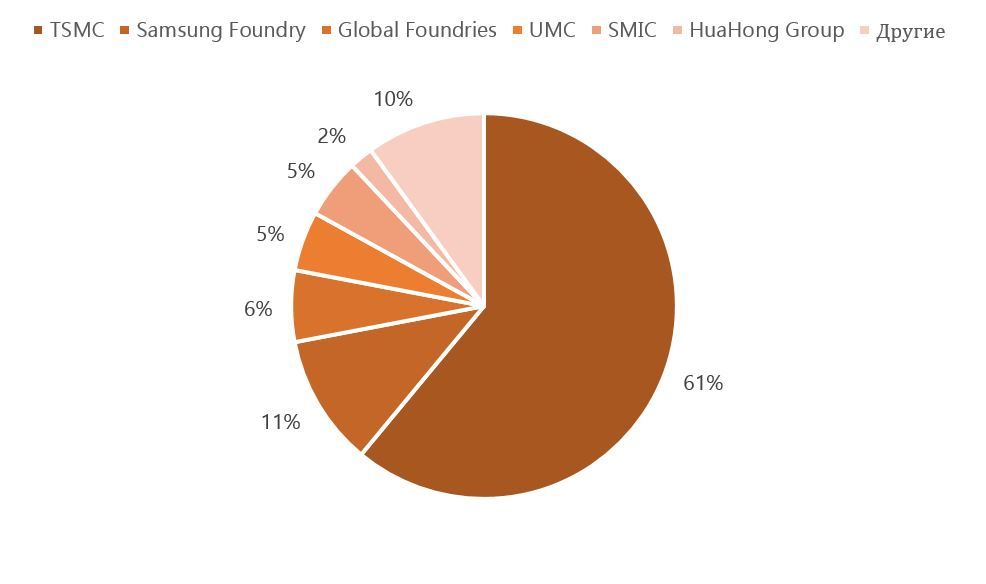

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский производитель чипов и микросхем, специализирующийся на контрактном производстве полупроводниковой продукции. TSMC занимается изготовлением, тестированием, упаковкой и автоматизированным проектированием интегральных схем и другой полупроводниковой продукции. Компания не выпускает чипов под своим брендом, а работает на глобальных клиентов фаблесс-сегмента. TSMC занимает доминирующее положение на рынке контрактного производства чипов с долей 61% на конец 2023 г.

На Тайване TSMC располагает 4 заводами по производству 12-дюймовых пластин GIGAFAB, 4 заводами по производству 8-дюймовых пластин и 1 заводом по производству 6-дюймовых пластин. Дочерние компании TSMC Nanjing Company Limited и TSMC China Company Limited занимаются производством 12-дюймовых и 8-дюймовых пластин в Китае. TSMC Washington в США управляет заводом по производству 8-дюймовых пластин. Обслуживанием клиентов занимаются офисы и инженерные службы в Северной Америке, Европе, Японии, Китае и Южной Корее.

В свободном обращении находится 25,9 млн акций TSMC, торгующихся на Тайваньской фондовой бирже (TWSE) под тикером 2330 и на Нью-Йоркской фондовой бирже (NYSE) под тикером TSM. Одна ADS (American Depository Share) на NYSE эквивалентна 5 обыкновенным акциям на TWSE. Крупнейший акционер TSMC — Национальный фонд развития Тайваня (6,38%).

Перспективы компании

Высокий спрос на ИИ-чипы останется одним из ключевых драйверов роста выручки TSMC в ближайшие кварталы. Наиболее передовые их разновидности производятся по продвинутым техпроцессам (7-нм, 5-нм, 3-нм), в которых TSMC сохраняет неоспоримое мировое лидерство. Структура выручки компании показывает, что все большую часть доходов TSMC получает благодаря этим технологиям, увеличив долю с 59% в 3К23 до 69% в 3К24. Руководство компании ожидает стабильного спроса на ИИ-чипы в ближайшие кварталы. Доля серверных ИИ-процессоров в выручке может утроиться в этом году, достигнув 15%, а совокупная выручка за 2024 г. может вырасти на 30% в долларовом выражении. Глава компании Си-Си Вэй считает, что спрос на ИИ-процессоры будет устойчивым и что 2023–2024 гг. лишь ознаменовали начало нового цикла.

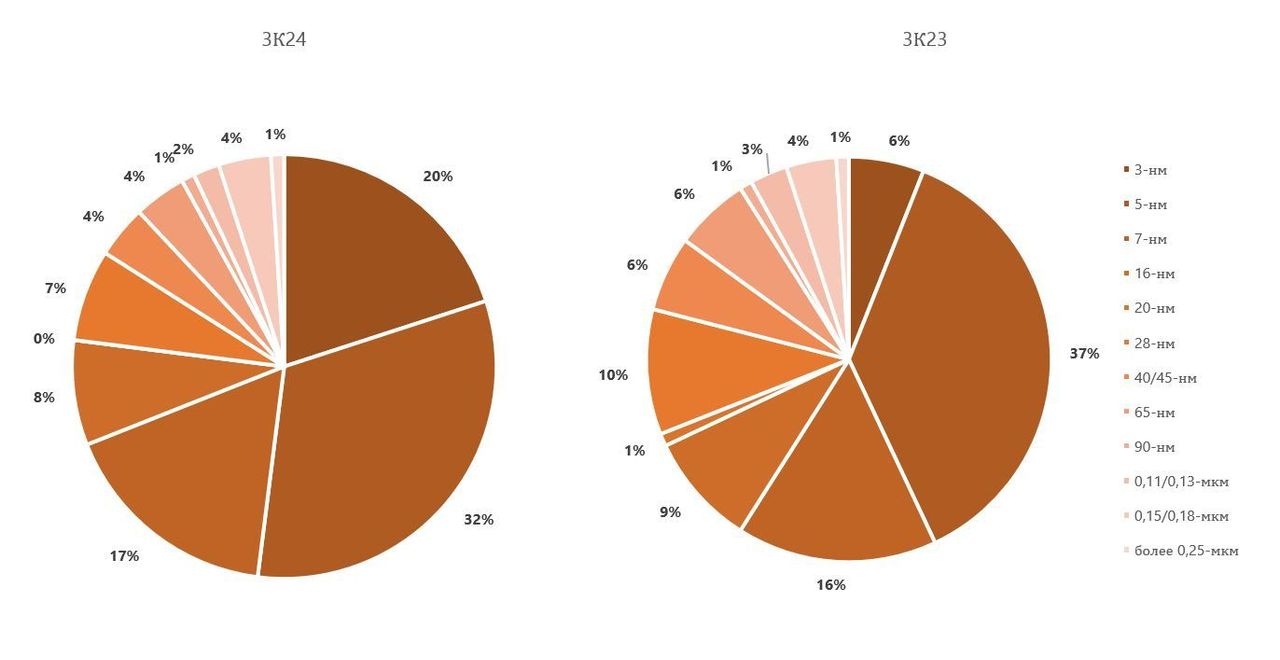

TSMC: динамика выручки по типу техпроцесса

Восстановление рынка смартфонов улучшило ситуацию в проблемном сегменте. В 3К24 выручка от производства чипов для смартфонов выросла на 16% к/к. Руководство компании отмечает, что производители электроники делают ставку на внедрение ИИ-функций в устройства, что требует все более передовых чипов. По данным исследования IDC, мировой рынок смартфонов в 3К24 вырос на 4% г/г, а количество глобальных отгрузок достигло 361,1 млн единиц. Аналитики прогнозируют, что позитивная динамика на рынке сохранится и в 4К24 на фоне предстоящих распродаж и зимних праздников.

Запуск производства за пределами Тайваня идет по плану. В начале 2025 г. TSMC планирует начать массовое производство чипов по 4-нм техпроцессу на своей первой фабрике в Аризоне. Запуск производства на других строящихся в США заводах намечен на конец текущего десятилетия. В целом TSMC удается достаточно успешно преодолевать трудности, связанные с открытием производства в Штатах. Недавно стало известно, что процент брака в ходе опытного выпуска 4-нм продукции оказался на 4 п. п. ниже, чем на аналогичном производстве в Тайване. Также руководство компании сообщило, что в текущем квартале планируется начать массовое производство в префектуре Кумамото в Японии, а строительство второй фабрики стартует в 1К25. Запуск фабрики в Германии, специализирующейся на чипах для автомобильного и промышленного применения, запланирован на 2027 г. Развитие производства в США, Японии и Германии позволит TSMC стать ближе к ключевым покупателям и несколько снизить геополитические риски, связанные с угрозой военного конфликта вокруг Тайваня.

TSMC: планы по строительству производственных комплексов за пределами Тайваня

Риски компании

Руководство TSMC прогнозирует снижение рентабельности бизнеса в краткосрочной перспективе. На показатели рентабельности компании будут влиять расширение производства чипов по новейшему 2-нм техпроцессу и запуск массового производства на заводах в США и Японии. Кроме того, с 2022 г. стоимость электроэнергии на Тайване почти удвоилась, и TSMC ожидает, что возросшие затраты на электричество приведут к снижению валовой рентабельности на 1 п. п.

Ужесточающееся технологическое противостояние между США и Китаем увеличивает риски ведения бизнеса в Поднебесной. В октябре TSMC приостановила поставки продукции китайской Sophgo, после того как чип тайваньской компании был обнаружен в продукции Huawei. С 2020 г. TSMC не работает с Huawei из-за американских санкций в отношении китайской технологической компании. Этот случай показал, что, несмотря на торговые ограничения Вашингтона, Huawei находит пути для получения иностранной полупроводниковой продукции, в том числе через использование компаний-посредников. Чтобы пресечь подобную практику, США, вероятно, ужесточат контроль за соблюдением санкций в отношении Huawei, что усложнит работу TSMC с китайскими клиентами.

Риски эскалации конфликта в Тайваньском проливе остаются значительными. В последние месяцы КНР провела сразу несколько крупных военных учений вблизи острова. Дополнительный риск добавляет возможная победа на президентских выборах Д. Трампа, который заявил, что Тайвань должен платить США за оборону. В случае победы Трампа, вероятно, внешняя политика США повернется в сторону изоляционизма, что неблагоприятно для Тайваня. Риск «горячего» конфликта вокруг Тайваня остается ключевым в кейсе TSMC из-за концентрации производственных мощностей компании на острове.

Выплаты акционерам

TSMC стабильно выплачивает акционерам ежеквартальные дивиденды, на которые направляется 70% свободного денежного потока. Для получения очередной выплаты в размере NT$ 4,00 на акцию инвесторам необходимо приобрести бумаги компании до 12 декабря 2024 г. По нашим оценкам, в ближайшие 12 месяцев дивиденды TSMC могут составить NT$ 16,99, что соответствует дивидендной доходности в размере 1,6%.

TSMC: историческая и прогнозная динамика дивидендных выплат

Финансовые показатели

Квартальные результаты TSMC вновь порадовали инвесторов. В 3К24 выручка увеличилась на 12,9% к/к, до NT$ 759,7 (+36,0% г/г), а валовая маржа выросла на 4,6 п. п., до 57,8%. Повышение загрузки производственных мощностей и снижение доли операционных издержек до 10,4% от выручки позволили компании заметно улучшить показатели рентабельности. Чистая прибыль на акцию (EPS) увеличилась на 31,2% к/к, до NT$ 12,54 (+54,2% г/г). Таким образом все ключевые финансовые показатели оказались выше и прогнозов менеджмента, и рыночного консенсуса.

Рост выручки был обеспечен главным образом устойчивым спросом на передовые ИИ-чипы: доля чипов, произведенных по самым современным техпроцессам — 3-нм и 5-нм, достигла 52% (по сравнению с 50% во 2К24). При этом наблюдается рост спроса на процессоры для высокопроизводительных вычислений, а также восстановление спроса на чипы для смартфонов и устройств интернета вещей (IoT).

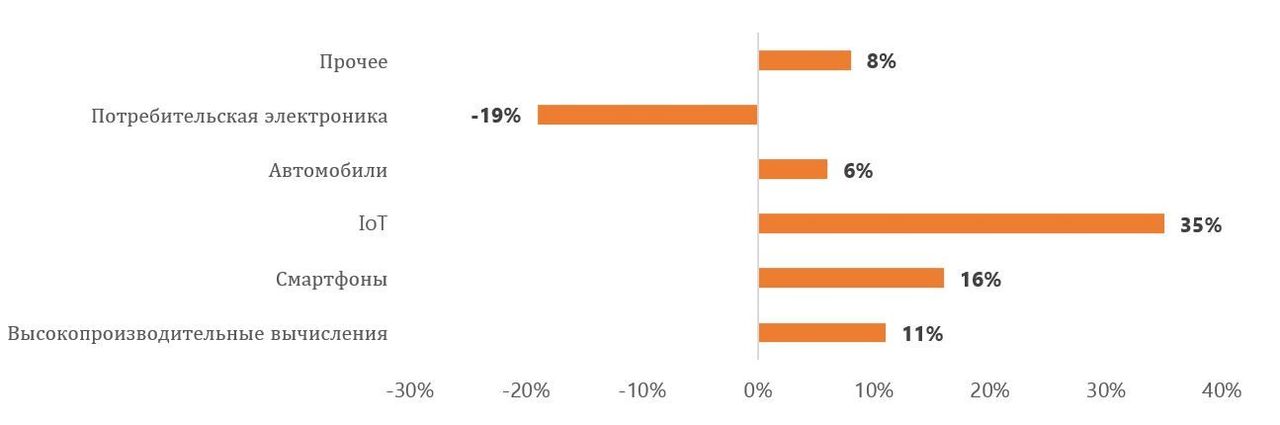

TSMC: темпы роста выручки по сегментам, к/к, 3К24

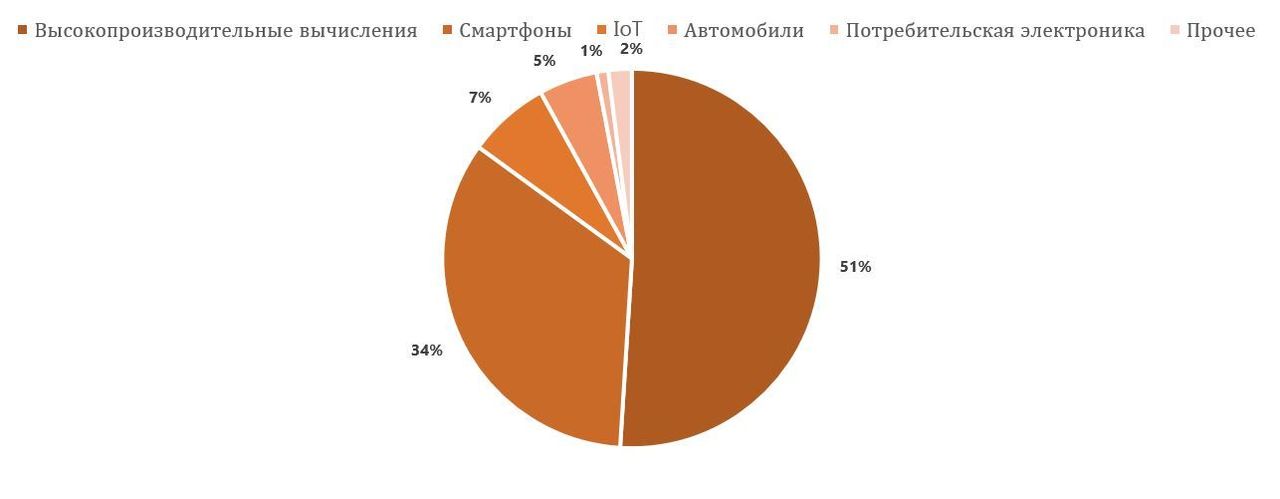

TSMC: структура выручки по сегментам, 3К24

В 4К24 менеджмент ожидает сильных результатов. Выручка в диапазоне $ 26,1–26,9 млрд (+13% к/к), а валовая маржа — в рамках 57–59%. Коэффициент операционной рентабельности при этом составит 46,5–48,5%.

Капитальные затраты TSMC будут расти в ближайшие годы. Менеджмент компании пока не представил прогноз по уровню CapEx на 2025 г., однако подтвердил ожидания увеличения затрат, что связано с восстановлением полупроводникового рынка после спада в 2023 г. и строительством новых производственных площадок за пределами Тайваня. По оценкам TSMC, объем капитальных затрат по итогам 2024 г. превысит $ 30 млрд, из которых 70–80% будет направлено на производство по передовым техпроцессам.

TSMC: данные отчетности, трлн NT$

TSMC: историческая и прогнозная динамика основных финпоказателей, трлн NT$

TSMC: историческая и прогнозная динамика основных показателей рентабельности

Оценка

Для оценки стоимости акций TSMC мы применили сравнительный метод, изучив форвардные мультипликаторы P/E и EV/EBITDA на 2025 финансовый год у конкурентов компании в полупроводниковой отрасли. Кроме того, мы сопоставили текущие значения этих мультипликаторов для TSMC с ее историческими показателями. Для определения целевой цены использовались средневзвешенные значения целевой капитализации TSMC, рассчитанные на основе данных по аналогам и историческим значениям.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA на 2025 фингод компаний-аналогов предполагает целевую капитализацию NT$ 41,5 трлн и целевую стоимость акций NT$ 1601,8.

Оценка по историческим мультипликаторам P/E FY1 и EV/EBITDA FY1 за последние 3 года предполагает целевую капитализацию NT$ 19,5 трлн и целевую стоимость акций NT$ 754.

Таким образом, комбинированная целевая цена 2688.TW составляет NT$ 1178, что соответствует потенциалу роста на 12% относительно текущей цены.

TSMC: оценка по сравнительному методу

TSMC: расчет целевой стоимости акций 2688.TW

Для оценки стоимости ADS TSMC на бирже Нью-Йорка мы учли текущий обменный курс NT$/USD, а также соотношение ADS и обыкновенных акций. Согласно нашим расчетам, целевая цена TSM составляет $ 183, что соответствует потенциалу снижения на 10% относительно текущей цены. Исходя из этого, мы присваиваем ADS TSMC рейтинг «Держать».

TSMC: расчет целевой стоимости акций TSM

Медианная целевая цена ADS TSMC (TSM) по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 219 (апсайд 8% от текущих уровней), а рейтинг акций равен 2,8 (где 5 — Strong Buy, а 1 — Strong Sell).

В том числе аналитики Equisights оценивают акции TSMC в $ 223,12 (Outperform), а Susquehanna Financial Group — в $ 250,00 (Positive).

Акции на фондовом рынке

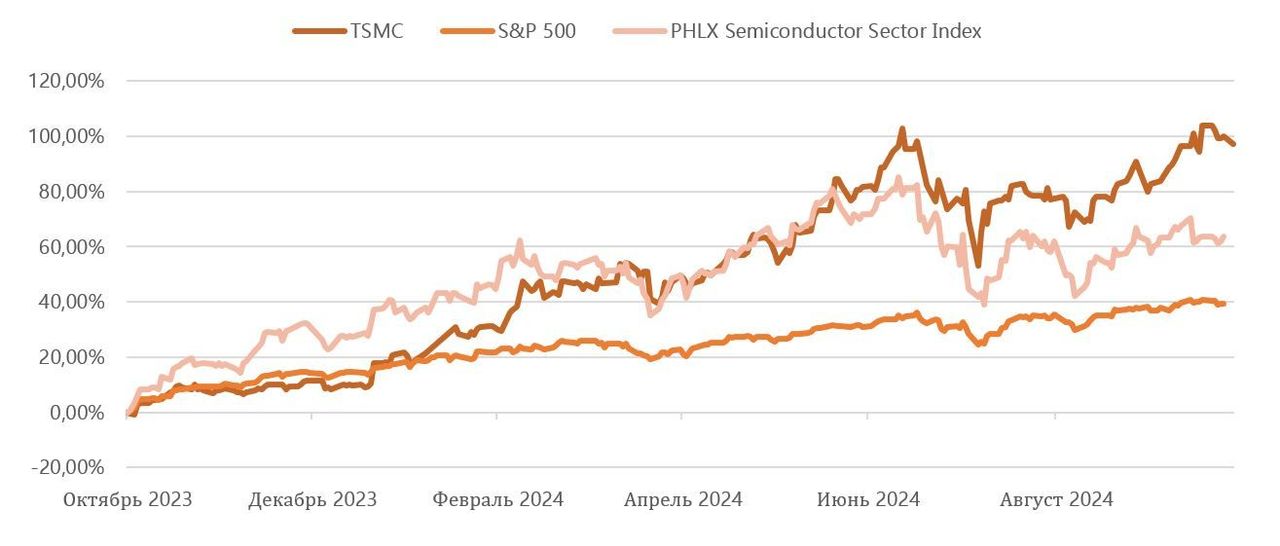

Доходность американских депозитарных расписок TSMC продолжает значительно опережать как широкий рынок, так и полупроводниковую отрасль. За последние 12 месяцев стоимость акций TSMC выросла на 97,4%, тогда как отраслевой индекс PHLX Semiconductor Sector Index увеличился на 63,7%, а индекс широкого рынка S&P 500 — на 39,4%. Доминирующее положение TSMC в производстве передовых чипов поддерживает оптимизм инвесторов, несмотря на некоторое замедление ралли акций в полупроводниковом секторе.

TSMC: ребазированная динамика акций

Технический анализ

Котировки TSMC после августовской коррекции вернулись в границы восходящего канала, в рамках которого продолжают движение. Согласно индексу относительной силы, акции близки к уровню перекупленности, поэтому в ближайшее время возможно снижение до ближайшего уровня поддержки в районе $ 196.

Мы сохраняем рейтинг «Держать» для ADS TSMC, но повышаем целевую цену до $ 183. Потенциал снижения стоимости бумаг равен 10%.

Ведущие игроки на рынке контрактного производства чипов, 2023 г.

Taiwan Semiconductor Manufacturing Company (TSMC) — крупнейший в мире контрактный производитель чипов и микросхем.

Квартальные результаты TSMC вновь порадовали инвесторов. В 3К24 выручка увеличилась на 12,9% к/к, до NT$ 759,7 (+36,0% г/г), а валовая маржа выросла на 4,6 п. п., до 57,8%. Чистая прибыль на акцию (EPS) увеличилась на 31,2% к/к, до NT$ 12,54 (+54,2% г/г).

Рост выручки был в значительной степени обеспечен устойчивым спросом на продвинутые ИИ-чипы: доля чипов по самым передовым техпроцессам — 3-нм и 5-нм — достигла 52% (против 50% во 2К24). При этом рост спроса наблюдается в области процессоров для высокопроизводительных вычислений, также зафиксировано восстановление спроса на чипы для смартфонов и использования в области интернета вещей (IoT).

В 4К24 менеджмент ожидает сильных результатов. Выручка в диапазоне $ 26,1–26,9 млрд (+13% к/к), а валовая маржа — в рамках 57–59%.

Компания успешно реализует проекты по запуску производства за пределами Тайваня. До конца 2024 г. будет запущено массовое производство на фабрике в Японии, а в 1К25 планируется полноценный запуск производства на первой фабрике в Аризоне.

В ближайшие 12 месяцев дивиденды TSMC могут составить NT$ 16,99 на акцию. Это соответствует текущей дивидендной доходности в размере 1,6%.

Мы оценили ADS TSMC на фондовой бирже Нью-Йорка при помощи мультипликаторов P/E и EV/EBITDA 2025П компаний-аналогов, а также исторических значений этих мультипликаторов самой компании. Потенциал снижения стоимости бумаг относительно текущей цены составляет 10%.

Позитивная динамика показателей рентабельности может быть краткосрочной. На горизонте 2025–2026 гг. маржинальность TSMC будет под давлением из-за растущего смещения выручки в сторону чипов с техпроцессом 3-нм, запуска производства микросхем по техпроцессу 2-нм, ввода в эксплуатацию заводов в Японии и США и роста стоимости электроэнергии на Тайване.

Сохраняются геополитические риски в кейсе TSMC. Неопределенность в вопросе приверженности США к военной защите Тайваня от КНР может добавить возможная победа Д. Трампа на ноябрьских выборах в США.

Описание эмитента

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский производитель чипов и микросхем, специализирующийся на контрактном производстве полупроводниковой продукции. TSMC занимается изготовлением, тестированием, упаковкой и автоматизированным проектированием интегральных схем и другой полупроводниковой продукции. Компания не выпускает чипов под своим брендом, а работает на глобальных клиентов фаблесс-сегмента. TSMC занимает доминирующее положение на рынке контрактного производства чипов с долей 61% на конец 2023 г.

На Тайване TSMC располагает 4 заводами по производству 12-дюймовых пластин GIGAFAB, 4 заводами по производству 8-дюймовых пластин и 1 заводом по производству 6-дюймовых пластин. Дочерние компании TSMC Nanjing Company Limited и TSMC China Company Limited занимаются производством 12-дюймовых и 8-дюймовых пластин в Китае. TSMC Washington в США управляет заводом по производству 8-дюймовых пластин. Обслуживанием клиентов занимаются офисы и инженерные службы в Северной Америке, Европе, Японии, Китае и Южной Корее.

В свободном обращении находится 25,9 млн акций TSMC, торгующихся на Тайваньской фондовой бирже (TWSE) под тикером 2330 и на Нью-Йоркской фондовой бирже (NYSE) под тикером TSM. Одна ADS (American Depository Share) на NYSE эквивалентна 5 обыкновенным акциям на TWSE. Крупнейший акционер TSMC — Национальный фонд развития Тайваня (6,38%).

Перспективы компании

Высокий спрос на ИИ-чипы останется одним из ключевых драйверов роста выручки TSMC в ближайшие кварталы. Наиболее передовые их разновидности производятся по продвинутым техпроцессам (7-нм, 5-нм, 3-нм), в которых TSMC сохраняет неоспоримое мировое лидерство. Структура выручки компании показывает, что все большую часть доходов TSMC получает благодаря этим технологиям, увеличив долю с 59% в 3К23 до 69% в 3К24. Руководство компании ожидает стабильного спроса на ИИ-чипы в ближайшие кварталы. Доля серверных ИИ-процессоров в выручке может утроиться в этом году, достигнув 15%, а совокупная выручка за 2024 г. может вырасти на 30% в долларовом выражении. Глава компании Си-Си Вэй считает, что спрос на ИИ-процессоры будет устойчивым и что 2023–2024 гг. лишь ознаменовали начало нового цикла.

TSMC: динамика выручки по типу техпроцесса

Восстановление рынка смартфонов улучшило ситуацию в проблемном сегменте. В 3К24 выручка от производства чипов для смартфонов выросла на 16% к/к. Руководство компании отмечает, что производители электроники делают ставку на внедрение ИИ-функций в устройства, что требует все более передовых чипов. По данным исследования IDC, мировой рынок смартфонов в 3К24 вырос на 4% г/г, а количество глобальных отгрузок достигло 361,1 млн единиц. Аналитики прогнозируют, что позитивная динамика на рынке сохранится и в 4К24 на фоне предстоящих распродаж и зимних праздников.

Запуск производства за пределами Тайваня идет по плану. В начале 2025 г. TSMC планирует начать массовое производство чипов по 4-нм техпроцессу на своей первой фабрике в Аризоне. Запуск производства на других строящихся в США заводах намечен на конец текущего десятилетия. В целом TSMC удается достаточно успешно преодолевать трудности, связанные с открытием производства в Штатах. Недавно стало известно, что процент брака в ходе опытного выпуска 4-нм продукции оказался на 4 п. п. ниже, чем на аналогичном производстве в Тайване. Также руководство компании сообщило, что в текущем квартале планируется начать массовое производство в префектуре Кумамото в Японии, а строительство второй фабрики стартует в 1К25. Запуск фабрики в Германии, специализирующейся на чипах для автомобильного и промышленного применения, запланирован на 2027 г. Развитие производства в США, Японии и Германии позволит TSMC стать ближе к ключевым покупателям и несколько снизить геополитические риски, связанные с угрозой военного конфликта вокруг Тайваня.

TSMC: планы по строительству производственных комплексов за пределами Тайваня

Риски компании

Руководство TSMC прогнозирует снижение рентабельности бизнеса в краткосрочной перспективе. На показатели рентабельности компании будут влиять расширение производства чипов по новейшему 2-нм техпроцессу и запуск массового производства на заводах в США и Японии. Кроме того, с 2022 г. стоимость электроэнергии на Тайване почти удвоилась, и TSMC ожидает, что возросшие затраты на электричество приведут к снижению валовой рентабельности на 1 п. п.

Ужесточающееся технологическое противостояние между США и Китаем увеличивает риски ведения бизнеса в Поднебесной. В октябре TSMC приостановила поставки продукции китайской Sophgo, после того как чип тайваньской компании был обнаружен в продукции Huawei. С 2020 г. TSMC не работает с Huawei из-за американских санкций в отношении китайской технологической компании. Этот случай показал, что, несмотря на торговые ограничения Вашингтона, Huawei находит пути для получения иностранной полупроводниковой продукции, в том числе через использование компаний-посредников. Чтобы пресечь подобную практику, США, вероятно, ужесточат контроль за соблюдением санкций в отношении Huawei, что усложнит работу TSMC с китайскими клиентами.

Риски эскалации конфликта в Тайваньском проливе остаются значительными. В последние месяцы КНР провела сразу несколько крупных военных учений вблизи острова. Дополнительный риск добавляет возможная победа на президентских выборах Д. Трампа, который заявил, что Тайвань должен платить США за оборону. В случае победы Трампа, вероятно, внешняя политика США повернется в сторону изоляционизма, что неблагоприятно для Тайваня. Риск «горячего» конфликта вокруг Тайваня остается ключевым в кейсе TSMC из-за концентрации производственных мощностей компании на острове.

Выплаты акционерам

TSMC стабильно выплачивает акционерам ежеквартальные дивиденды, на которые направляется 70% свободного денежного потока. Для получения очередной выплаты в размере NT$ 4,00 на акцию инвесторам необходимо приобрести бумаги компании до 12 декабря 2024 г. По нашим оценкам, в ближайшие 12 месяцев дивиденды TSMC могут составить NT$ 16,99, что соответствует дивидендной доходности в размере 1,6%.

TSMC: историческая и прогнозная динамика дивидендных выплат

Финансовые показатели

Квартальные результаты TSMC вновь порадовали инвесторов. В 3К24 выручка увеличилась на 12,9% к/к, до NT$ 759,7 (+36,0% г/г), а валовая маржа выросла на 4,6 п. п., до 57,8%. Повышение загрузки производственных мощностей и снижение доли операционных издержек до 10,4% от выручки позволили компании заметно улучшить показатели рентабельности. Чистая прибыль на акцию (EPS) увеличилась на 31,2% к/к, до NT$ 12,54 (+54,2% г/г). Таким образом все ключевые финансовые показатели оказались выше и прогнозов менеджмента, и рыночного консенсуса.

Рост выручки был обеспечен главным образом устойчивым спросом на передовые ИИ-чипы: доля чипов, произведенных по самым современным техпроцессам — 3-нм и 5-нм, достигла 52% (по сравнению с 50% во 2К24). При этом наблюдается рост спроса на процессоры для высокопроизводительных вычислений, а также восстановление спроса на чипы для смартфонов и устройств интернета вещей (IoT).

TSMC: темпы роста выручки по сегментам, к/к, 3К24

TSMC: структура выручки по сегментам, 3К24

В 4К24 менеджмент ожидает сильных результатов. Выручка в диапазоне $ 26,1–26,9 млрд (+13% к/к), а валовая маржа — в рамках 57–59%. Коэффициент операционной рентабельности при этом составит 46,5–48,5%.

Капитальные затраты TSMC будут расти в ближайшие годы. Менеджмент компании пока не представил прогноз по уровню CapEx на 2025 г., однако подтвердил ожидания увеличения затрат, что связано с восстановлением полупроводникового рынка после спада в 2023 г. и строительством новых производственных площадок за пределами Тайваня. По оценкам TSMC, объем капитальных затрат по итогам 2024 г. превысит $ 30 млрд, из которых 70–80% будет направлено на производство по передовым техпроцессам.

TSMC: данные отчетности, трлн NT$

TSMC: историческая и прогнозная динамика основных финпоказателей, трлн NT$

TSMC: историческая и прогнозная динамика основных показателей рентабельности

Оценка

Для оценки стоимости акций TSMC мы применили сравнительный метод, изучив форвардные мультипликаторы P/E и EV/EBITDA на 2025 финансовый год у конкурентов компании в полупроводниковой отрасли. Кроме того, мы сопоставили текущие значения этих мультипликаторов для TSMC с ее историческими показателями. Для определения целевой цены использовались средневзвешенные значения целевой капитализации TSMC, рассчитанные на основе данных по аналогам и историческим значениям.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA на 2025 фингод компаний-аналогов предполагает целевую капитализацию NT$ 41,5 трлн и целевую стоимость акций NT$ 1601,8.

Оценка по историческим мультипликаторам P/E FY1 и EV/EBITDA FY1 за последние 3 года предполагает целевую капитализацию NT$ 19,5 трлн и целевую стоимость акций NT$ 754.

Таким образом, комбинированная целевая цена 2688.TW составляет NT$ 1178, что соответствует потенциалу роста на 12% относительно текущей цены.

TSMC: оценка по сравнительному методу

TSMC: расчет целевой стоимости акций 2688.TW

Для оценки стоимости ADS TSMC на бирже Нью-Йорка мы учли текущий обменный курс NT$/USD, а также соотношение ADS и обыкновенных акций. Согласно нашим расчетам, целевая цена TSM составляет $ 183, что соответствует потенциалу снижения на 10% относительно текущей цены. Исходя из этого, мы присваиваем ADS TSMC рейтинг «Держать».

TSMC: расчет целевой стоимости акций TSM

Медианная целевая цена ADS TSMC (TSM) по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 219 (апсайд 8% от текущих уровней), а рейтинг акций равен 2,8 (где 5 — Strong Buy, а 1 — Strong Sell).

В том числе аналитики Equisights оценивают акции TSMC в $ 223,12 (Outperform), а Susquehanna Financial Group — в $ 250,00 (Positive).

Акции на фондовом рынке

Доходность американских депозитарных расписок TSMC продолжает значительно опережать как широкий рынок, так и полупроводниковую отрасль. За последние 12 месяцев стоимость акций TSMC выросла на 97,4%, тогда как отраслевой индекс PHLX Semiconductor Sector Index увеличился на 63,7%, а индекс широкого рынка S&P 500 — на 39,4%. Доминирующее положение TSMC в производстве передовых чипов поддерживает оптимизм инвесторов, несмотря на некоторое замедление ралли акций в полупроводниковом секторе.

TSMC: ребазированная динамика акций

Технический анализ

Котировки TSMC после августовской коррекции вернулись в границы восходящего канала, в рамках которого продолжают движение. Согласно индексу относительной силы, акции близки к уровню перекупленности, поэтому в ближайшее время возможно снижение до ближайшего уровня поддержки в районе $ 196.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба