23 декабря 2024 БКС Экспресс Холоденко Оксана

Соберем пул идей для инвестиций на первые месяцы 2025 г. Это будет корзина акций, диверсифицированных по секторам.

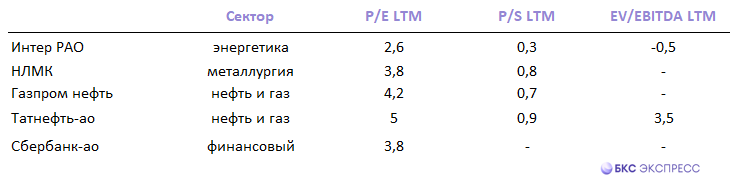

На этот раз используем мультипликаторы. Самый распространенный — P/E. Его стоит дополнить как минимум еще одним показателем. Подойдут EV/EBITDA и P/B. Балансовые мультипликаторы идеальны для оценки банков.

На российском рынке представлены предприятия 10 секторов. В первичную выборку вошли компании крупной капитализации — свыше 100 млрд руб. Мультипликатор P/E Индекса МосБиржи находится в районе рекордно низких 3,3, то есть на 45% ниже среднеисторических 6,1.

Возьмем акции Мосбиржи с P/E с учетом данных за 12 месяцев (LTM) ниже 5. Далее проанализируем недельные и дневные графики акций.

В наш портфель вошли 5 бумаг из 4 секторов. Временной горизонт — 3–4 месяца. Долгосрочный взгляд БКС — «Позитивный».

Из чего состоит таблица (LTM):

P/E — капитализация / чистая прибыль.

P/S — капитализация / выручка.

EV/EBITDA — стоимость компании (EV) / прибыль до вычета процентов, налога на прибыль и амортизации активов (EBITDA).

Наш портфель в деталях

Интер РАО

«Позитивный» взгляд. Цель на год — 5,4 руб./ +45%

Акции энергетической компании оттолкнулись от горизонтального уровня поддержки на дневном графике — 3,52 руб. Наблюдается отскок. Целевой ориентир в случае реализации позитивного сценария — 4 руб. (+7% относительно уровня 23 декабря). В данных за III квартал было отмечено расширение клиентской базы и индексация тарифов. В условиях высоких процентных ставок Банка России позитивным фактором выглядит увеличение денежной подушки до 477,8 млрд руб. без учета обязательств по аренде.

НЛМК

«Позитивный» взгляд. Цель на год — 160 руб./ +20%

НЛМК — самые дешевые акции среди сталеваров. Бумаги оттолкнулись от статической поддержки 116 руб. На дневном графике наблюдается бычья дивергенция по RSI(14). Локальный целевой ориентир в случае реализации позитивного сценария — 155 руб. (+18% относительно уровня 23 декабря). Потенциальные катализаторы в ближайшие месяцы — восстановление цен на сталь и сообщения о дивидендах за 2024 г.

Газпром нефть

«Позитивный» взгляд. Цель на год — 910 руб./ +54%

Акции представителя нефтегазовой отрасли зависли над 200-недельной скользящей средней. На дневном графике наблюдается бычья дивергенция по RSI(14). В случае реализации позитивного сценария возможен рост бумаг в район 640 руб. (+8% относительно уровня 23 декабря). Привлекательный момент в кейсе Газпром нефти — дивиденды. Уровень выплат увеличен до 75% по сравнению с минимальными 50%. Перед нами интересная история долгосрочного роста. К значимым проектам относятся «Зима» и нефтяные оторочки гигантских газовых месторождений Газпрома.

Татнефть

«Позитивный» взгляд. Цель на год — 940 руб./ +53%

Акции оттолкнулись от 200-недельной скользящей средней. Наблюдается разворот после коррекции. За прошлую неделю акции прибавили около 8%. В случае нового рывка наверх локальная цель будет расположена в районе 750 руб. (+22% относительно уровня 23 декабря). Решение о выплате дивидендов по итогам 9 месяцев 2024 г. пока не одобрено. Повторное собрание акционеров созывается 26 декабря. Дата отсечки для получения дивидендов — 8 января. Дивдоходность — 2,9%.

Сбербанк

«Позитивный» взгляд. Цель на год — 370 руб./ +39%

Акции взлетели выше 200-недельной скользящей средней. На недельном таймфрейме наблюдается бычья дивергенция по RSI(14). В качестве локальной цели можно выделить 300 руб. (+14% относительно уровня 23 декабря). Мультипликатор P/B LTM равен 0,89. При прочих равных условиях, значение ниже 1 играет в пользу покупки банковских бумаг. В ходе Дня инвестора Герман Греф сообщил, что цикл снижения ключевой ставки ЦБ РФ начнется не ранее II половины 2025 г. Прогноз достаточно консервативный и подразумевает риски для российской банковской системы.

На этот раз используем мультипликаторы. Самый распространенный — P/E. Его стоит дополнить как минимум еще одним показателем. Подойдут EV/EBITDA и P/B. Балансовые мультипликаторы идеальны для оценки банков.

На российском рынке представлены предприятия 10 секторов. В первичную выборку вошли компании крупной капитализации — свыше 100 млрд руб. Мультипликатор P/E Индекса МосБиржи находится в районе рекордно низких 3,3, то есть на 45% ниже среднеисторических 6,1.

Возьмем акции Мосбиржи с P/E с учетом данных за 12 месяцев (LTM) ниже 5. Далее проанализируем недельные и дневные графики акций.

В наш портфель вошли 5 бумаг из 4 секторов. Временной горизонт — 3–4 месяца. Долгосрочный взгляд БКС — «Позитивный».

Из чего состоит таблица (LTM):

P/E — капитализация / чистая прибыль.

P/S — капитализация / выручка.

EV/EBITDA — стоимость компании (EV) / прибыль до вычета процентов, налога на прибыль и амортизации активов (EBITDA).

Наш портфель в деталях

Интер РАО

«Позитивный» взгляд. Цель на год — 5,4 руб./ +45%

Акции энергетической компании оттолкнулись от горизонтального уровня поддержки на дневном графике — 3,52 руб. Наблюдается отскок. Целевой ориентир в случае реализации позитивного сценария — 4 руб. (+7% относительно уровня 23 декабря). В данных за III квартал было отмечено расширение клиентской базы и индексация тарифов. В условиях высоких процентных ставок Банка России позитивным фактором выглядит увеличение денежной подушки до 477,8 млрд руб. без учета обязательств по аренде.

НЛМК

«Позитивный» взгляд. Цель на год — 160 руб./ +20%

НЛМК — самые дешевые акции среди сталеваров. Бумаги оттолкнулись от статической поддержки 116 руб. На дневном графике наблюдается бычья дивергенция по RSI(14). Локальный целевой ориентир в случае реализации позитивного сценария — 155 руб. (+18% относительно уровня 23 декабря). Потенциальные катализаторы в ближайшие месяцы — восстановление цен на сталь и сообщения о дивидендах за 2024 г.

Газпром нефть

«Позитивный» взгляд. Цель на год — 910 руб./ +54%

Акции представителя нефтегазовой отрасли зависли над 200-недельной скользящей средней. На дневном графике наблюдается бычья дивергенция по RSI(14). В случае реализации позитивного сценария возможен рост бумаг в район 640 руб. (+8% относительно уровня 23 декабря). Привлекательный момент в кейсе Газпром нефти — дивиденды. Уровень выплат увеличен до 75% по сравнению с минимальными 50%. Перед нами интересная история долгосрочного роста. К значимым проектам относятся «Зима» и нефтяные оторочки гигантских газовых месторождений Газпрома.

Татнефть

«Позитивный» взгляд. Цель на год — 940 руб./ +53%

Акции оттолкнулись от 200-недельной скользящей средней. Наблюдается разворот после коррекции. За прошлую неделю акции прибавили около 8%. В случае нового рывка наверх локальная цель будет расположена в районе 750 руб. (+22% относительно уровня 23 декабря). Решение о выплате дивидендов по итогам 9 месяцев 2024 г. пока не одобрено. Повторное собрание акционеров созывается 26 декабря. Дата отсечки для получения дивидендов — 8 января. Дивдоходность — 2,9%.

Сбербанк

«Позитивный» взгляд. Цель на год — 370 руб./ +39%

Акции взлетели выше 200-недельной скользящей средней. На недельном таймфрейме наблюдается бычья дивергенция по RSI(14). В качестве локальной цели можно выделить 300 руб. (+14% относительно уровня 23 декабря). Мультипликатор P/B LTM равен 0,89. При прочих равных условиях, значение ниже 1 играет в пользу покупки банковских бумаг. В ходе Дня инвестора Герман Греф сообщил, что цикл снижения ключевой ставки ЦБ РФ начнется не ранее II половины 2025 г. Прогноз достаточно консервативный и подразумевает риски для российской банковской системы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба