Сильные бизнес-результаты: высокая прибыль и рост клиентской базы почти до 50 млн человек.

Успешная интеграция «Росбанка» открывает новые возможности для роста.

Возврат к целевой рентабельности капитала 30%+ на фоне оптимизации и масштабирования бизнеса.

Оценка компании как технологического бизнеса увеличивает потенциал роста стоимости акций.

Прошлый год был насыщен событиями для компании — редомициляция, сделка по покупке «Росбанка», возврат к дивидендам и переименование в «Т-Технологии».

Несмотря на слабую динамику акций в 2024 году, компания показала сильные бизнес-результаты. Клиентская база приблизилась к 50 млн человек, прибыль растет, а капитал на уровне группы удвоился.

Эти достижения создают прочную основу для дальнейшего роста в 2025 году и объясняют наш позитивный взгляд на перспективы компании. Кроме того, оценка группы как игрока технологического сектора также позволяет ожидать роста стоимости бизнеса в дальнейшем.

Рост бизнеса и высокая прибыль

«Т-Технологии» сохраняет статус истории роста с высоким уровнем прибыли и рентабельности, что подтверждает недавний релиз операционных результатов за 2024 год.

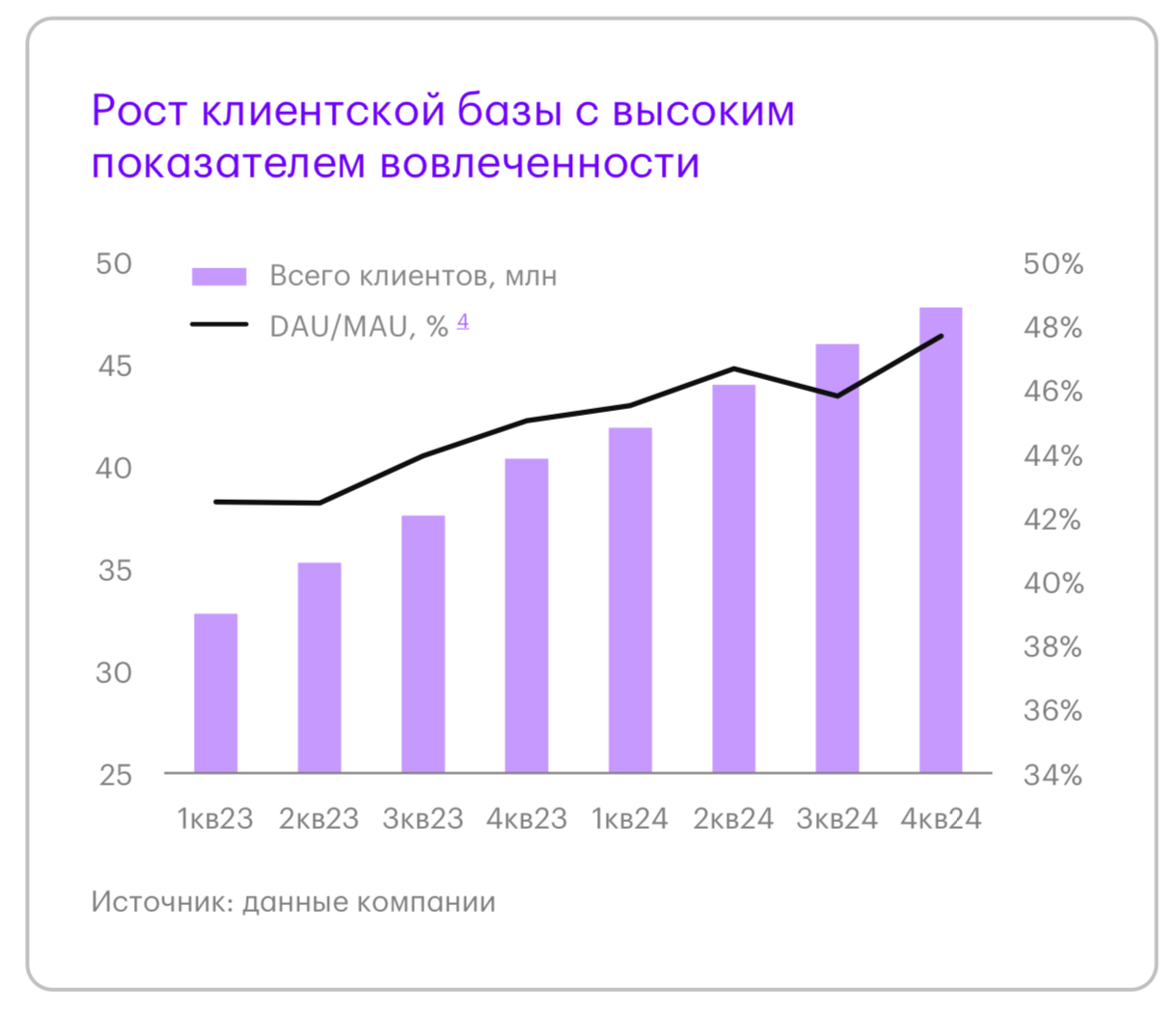

Клиентская база выросла на 18% до 47,8 млн человек с долей активных клиентов 68%. Новые клиенты - основа для роста доходов и прибыли компании в дальнейшем.

В 2024 году чистая прибыль «Т-Банка» по РСБУ увеличилась на 31% до 61 млрд рублей, а «Росбанка» - на 57% до 51 млрд. Ожидаем, что результаты по МСФО за 2024 год, которые будут опубликованы в марте, покажут сопоставимую динамику прибыли.

Интеграция «Росбанка» и возраст к целевой рентабельности 30%+

В начале 2025 года была успешно завершена интеграция «Росбанка». Процесс прошел рекордно быстро с учетом масштабов бизнеса и клиентских операций.

Интеграция «Росбанка» открывает для «Т-Технологий» доступ к новым рынкам, включая корпоративный сегмент, где компания ранее не была представлена.

Совокупный кредитный портфель с учетом «Росбанка» составляет 2,6 трлн рублей, а объем депозитов - 3,9 трлн рублей, что позволило объединенному банку войти в топ-10 банков России.5 Удвоенный капитал можно эффективно использовать для опережающего роста бизнеса.

Дальнейшая оптимизация процессов и монетизация совокупной клиентской базы позволят компании вернуться к высоким целевым уровням рентабельности ROE 30%+ на среднесрочном горизонте.

Аналоги в техсекторе: ориентир оценки

Оценивая группу «Т-Технологии», инвесторы обычно сравнивают ее с компаниями финансового сектора, в основном банками, которым сложно повышать рентабельность в условиях жесткого регулирования.

Между тем банковский бизнес составляет лишь 45% выручки компании. Оставшиеся 55% приходятся на другие финансовые направления.

Успех бизнеса «Т-Технологий» основан на использовании искусственного интеллекта для оценки рисков, возможностях гибкого масштабирования и достижении целевого уровня возврата на капитал выше 30%.

Эти факторы позволяют сравнивать компанию с игроками технологического сектора, такими как Яндекс и Ozon, и применять более релевантные мультипликаторы, которые отражают масштабы бизнеса, а не уровень капитала.

Привлекательная оценка и потенциал роста

По мультипликаторам Р/Е и P/BV на 2025 год акции «Т Технологий» торгуются на уровне 4,8х и 1,3х соответственно, что предполагает премию 4% и 49% к среднему по сектору.

На наш взгляд, компания заслуживает существенную премию благодаря высокому темпу роста прибыли — около 30% против 7,5% в среднем по сектору в 2025 году, а также рентабельности капитала выше 30% по сравнению с 19% в среднем по отрасли.

Наш целевой уровень Р/Е на 2025 год составляет 6,2х, что по-прежнему подразумевает 33% дисконт к историческому среднему уровню оценки.

Успешная интеграция «Росбанка» открывает новые возможности для роста.

Возврат к целевой рентабельности капитала 30%+ на фоне оптимизации и масштабирования бизнеса.

Оценка компании как технологического бизнеса увеличивает потенциал роста стоимости акций.

Прошлый год был насыщен событиями для компании — редомициляция, сделка по покупке «Росбанка», возврат к дивидендам и переименование в «Т-Технологии».

Несмотря на слабую динамику акций в 2024 году, компания показала сильные бизнес-результаты. Клиентская база приблизилась к 50 млн человек, прибыль растет, а капитал на уровне группы удвоился.

Эти достижения создают прочную основу для дальнейшего роста в 2025 году и объясняют наш позитивный взгляд на перспективы компании. Кроме того, оценка группы как игрока технологического сектора также позволяет ожидать роста стоимости бизнеса в дальнейшем.

Рост бизнеса и высокая прибыль

«Т-Технологии» сохраняет статус истории роста с высоким уровнем прибыли и рентабельности, что подтверждает недавний релиз операционных результатов за 2024 год.

Клиентская база выросла на 18% до 47,8 млн человек с долей активных клиентов 68%. Новые клиенты - основа для роста доходов и прибыли компании в дальнейшем.

В 2024 году чистая прибыль «Т-Банка» по РСБУ увеличилась на 31% до 61 млрд рублей, а «Росбанка» - на 57% до 51 млрд. Ожидаем, что результаты по МСФО за 2024 год, которые будут опубликованы в марте, покажут сопоставимую динамику прибыли.

Интеграция «Росбанка» и возраст к целевой рентабельности 30%+

В начале 2025 года была успешно завершена интеграция «Росбанка». Процесс прошел рекордно быстро с учетом масштабов бизнеса и клиентских операций.

Интеграция «Росбанка» открывает для «Т-Технологий» доступ к новым рынкам, включая корпоративный сегмент, где компания ранее не была представлена.

Совокупный кредитный портфель с учетом «Росбанка» составляет 2,6 трлн рублей, а объем депозитов - 3,9 трлн рублей, что позволило объединенному банку войти в топ-10 банков России.5 Удвоенный капитал можно эффективно использовать для опережающего роста бизнеса.

Дальнейшая оптимизация процессов и монетизация совокупной клиентской базы позволят компании вернуться к высоким целевым уровням рентабельности ROE 30%+ на среднесрочном горизонте.

Аналоги в техсекторе: ориентир оценки

Оценивая группу «Т-Технологии», инвесторы обычно сравнивают ее с компаниями финансового сектора, в основном банками, которым сложно повышать рентабельность в условиях жесткого регулирования.

Между тем банковский бизнес составляет лишь 45% выручки компании. Оставшиеся 55% приходятся на другие финансовые направления.

Успех бизнеса «Т-Технологий» основан на использовании искусственного интеллекта для оценки рисков, возможностях гибкого масштабирования и достижении целевого уровня возврата на капитал выше 30%.

Эти факторы позволяют сравнивать компанию с игроками технологического сектора, такими как Яндекс и Ozon, и применять более релевантные мультипликаторы, которые отражают масштабы бизнеса, а не уровень капитала.

Привлекательная оценка и потенциал роста

По мультипликаторам Р/Е и P/BV на 2025 год акции «Т Технологий» торгуются на уровне 4,8х и 1,3х соответственно, что предполагает премию 4% и 49% к среднему по сектору.

На наш взгляд, компания заслуживает существенную премию благодаря высокому темпу роста прибыли — около 30% против 7,5% в среднем по сектору в 2025 году, а также рентабельности капитала выше 30% по сравнению с 19% в среднем по отрасли.

Наш целевой уровень Р/Е на 2025 год составляет 6,2х, что по-прежнему подразумевает 33% дисконт к историческому среднему уровню оценки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба