Аналитики высоко оценивают вероятность заключения сделки по продаже зарубежных активов «ЛУКОЙЛа» американской инвесткомпании Carlyle

«ЛУКОЙЛ» может рассмотреть выплату дивидендов или buyback с вырученных от продажи международного бизнеса денег

Акции «ЛУКОЙЛа» способны продолжить расти дальше

«ЛУКОЙЛ» сообщил, что покупателем его зарубежных активов может стать американская инвестиционная компания Carlyle. При этом нефтяник отметил, что продолжает переговоры с другими заинтересованными лицами.

Сделка «ЛУКОЙЛа» и Carlyle затрагивает международный периметр группы, при этом бизнес в Казахстане в нее не войдет и останется под контролем российской компании. Для завершения продажи потребуется согласование регуляторов, в том числе Управления по контролю за иностранными активами казначейства США (OFAC).

Впервые о планах Carlyle купить зарубежные активы «ЛУКОЙЛа» стало известно в ноябре 2025 года – в том же месяце у российской компании сорвалась сделка со швейцарским нефтетрейдером Gunvor.

Как сложится судьба зарубежных активов «ЛУКОЙЛа» в этот раз? Сколько денег сможет выручить российская компания от продажи международного бизнеса? Стоит ли сейчас инвестировать в акции нефтяника? Finam.ru собрал мнения экспертов.

Какие активы включают в сделку?

«ЛУКОЙЛ» договорился с Carlyle о продаже 100% дочернего общества Lukoil International GmbH, владеющего зарубежными активами группы. Заключенное соглашение не является эксклюзивным для компании и зависит от выполнения некоторых условий. В частности, для завершения сделки необходимо получить одобрение регуляторов, в том числе OFAC.

«ЛУКОЙЛ» начал поиски покупателя своего международного бизнеса осенью 2025 года после введения ограничительных мер против него со стороны Британии (15 октября) и США (22 октября). 30 октября российская компания сообщила, что получила предложение о выкупе зарубежных активов от нефтетрейдера Gunvor. Спустя неделю Gunvor отозвал предложение из-за жесткой позиции США.

При этом Gunvor планировал купить все зарубежные активы «ЛУКОЙЛа», тогда как в периметр сделки с Carlyle не вошли проекты российской компании в Казахстане.

Как отмечает аналитик «Финама» Сергей Кауфман, список зарубежных активов у «ЛУКОЙЛа» достаточно широк. «Крупнейшими из них являются доли в нефтеперерабатывающих заводах в Болгарии, Румынии и Нидерландах, доля в иракском проекте «Западная Курна-2», добывающие проекты в Азербайджане и ряде африканских стран (Египет, Нигерия, Камерун, Гана, Республика Конго), а также сеть АЗС в ряде стран, в том числе европейских», – подчеркнул он.

В Казахстане «ЛУКОЙЛ» владеет 5%-ой долей в операторе крупнейшего в стране нефтегазового месторождения Тенгиз, в проекте на месторождении Карачаганак – 13,5%, а также в Каспийском трубопроводном консорциуме – 12,5%.

О том, что Carlyle начала рассматривать возможность покупки международного бизнеса «ЛУКОЙЛа», впервые сообщило 13 ноября агентство Reuters со ссылкой на источники. При этом СМИ также писали об интересе к активам российской компании со стороны Chevron, ExxonMobil, Xtellus Partners, госкомпании Абу-Даби ADNOC и эмиратского конгломерата International Holding Company.

Ждать ли прорыва в сделке?

Вероятность заключения сделки по продаже зарубежных активов «ЛУКОЙЛа» компании Carlyle эксперты в целом оценивают выше по сравнению с Gunvor.

Как отмечают аналитики «Цифра брокер», Carlyle – один из крупнейших частных инвестфондов мира с активами под управлением в сотни миллиардов долларов, что повышает шансы на успешное завершение сделки. По последним данным, она управляет активами на $474 млрд.

Кроме того, Carlyle близка к американской власти, причем близость измеряется буквально шагами, отмечает создатель Telegram-канала «Ленивый инвестор» Антон Весенний. «Штаб-квартира в Вашингтоне, в 10 минутах ходьбы от Белого дома (посмотрел по картам). В этом квартале максимальная концентрация лоббистов на квадратный метр. Топовые чиновники, включая бывших президентов Бушей – младшего и старшего –, числились в Carlyle советниками и даже входили в совет директоров. Компания с завидной регулярностью выигрывает госконтракты, в т.ч. в оборонке», – поделился причинами он.

Сергей Кауфман считает, что одной из причин срыва сделки «ЛУКОЙЛа» с Gunvor было желание США получить собственную выгоду.

«На этом фоне мы полагаем, что в этот раз сделка всё же состоится. При этом гарантий, конечно, нет, в связи с чем «ЛУКОЙЛ» продолжает переговоры с другими потенциальными покупателями», – сказал он.

Как замечает ведущий аналитик Freedom Finance Global Наталья Мильчакова, Carlyle в отличие от Gunvor с российскими юридическими или физическими лицами не была аффилирована. По ее мнению, этот факт является одним из важнейших для успешного заключения сделки.

«Если сделка с Carlyle состоится, то вполне возможно со временем фонд перепродаст часть активов «ЛУКОЙЛа» третьим лицам. Его европейские НПЗ могут достаться одному из профильных европейских инвесторов, а добывающие активы в развивающихся странах перейдут в собственность американских или европейских нефтедобывающих корпораций. Перепродажа части или даже всех зарубежных активов «ЛУКОЙЛа» американскому инвестору может быть одним из существенных условий одобрения сделки со стороны OFAC. Однако, если эта сделка и будет заключена, под вопросом остаются возможность, сроки и форма выплаты компенсации «ЛУКОЙЛу» за фактически бесплатный выход из дорогостоящих зарубежных активов», – добавила Мильчакова.

Между тем, управляющий эксперт центра аналитики и экспертизы ПСБ Екатерина Крылова не спешит делать поспешных выводов о вероятности продажи международного бизнеса «ЛУКОЙЛа» компании Carlyle.

«Сам факт того, что есть выход в переговорах на какую-то финишную стадию, позитивен, но подробностей пока крайне мало. И также пока не получено согласие на продажу со стороны OFAC, и компания продолжает переговоры с другими потенциальными покупателями. Напомним, что ранее аналогичная сделка сорвалась с Gunvor. Мы умеренно оптимистично оцениваем данную новость, ожидаем конкретики», – сказала Крылова.

Куда пойдут деньги от продажи и что будет с акциями «ЛУКОЙЛа»?

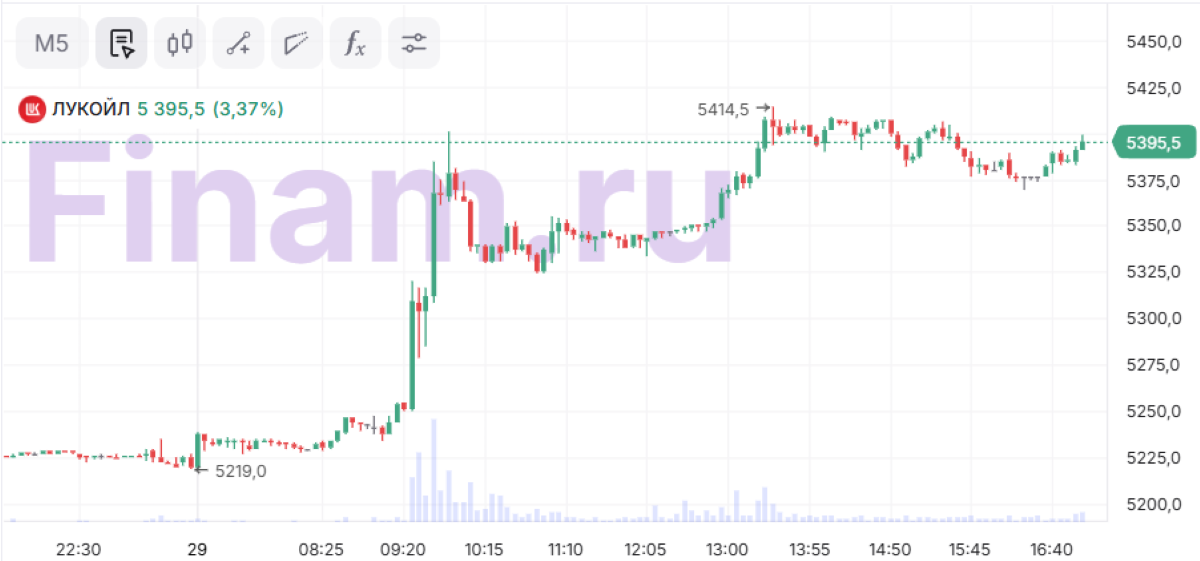

Акции «ЛУКОЙЛа» позитивно отреагировали на новость о заключении соглашения с Carlyle. К 17:05 мск бумаги растут на 3,37%, до 5395,5 рубля за акцию.

Сергей Кауфман оценивает справедливую стоимость зарубежных активов «ЛУКОЙЛа» примерно в $12-15 млрд. Причем аналитик «Финама» не исключает, что часть средств нефтяник может направить на обратный выкуп акций (buyback) или дивиденды. По его словам, основным риском для компании является возможность заморозки средств во внешнем контуре, хотя в условиях получения разрешения от OFAC это выглядит маловероятным.

«Локально у нас позитивный взгляд на акции «ЛУКОЙЛа» – целевая цена по ним составляет 7253 рубля. Компания исторически выделялась дружественным отношением к акционерам. При этом основным сдерживающим фактором, конечно, выступают низкие рублевые цены на нефть – без их роста значительной положительной переоценки акций ждать сложно», – заявил Кауфман в беседе с Finam.ru.

В свою очередь, Антон Весенний призывает инвесторов подождать с тем, куда пойдут вырученные деньги. «Миноритариям пока рано открывать шампанское и подставлять ведерки под водопад дивидендов. Деньги от продажи по текущим условиям должны быть заморожены на спецсчете до полного снятия санкций. Надолго? Вопрос, мягко говоря, философский», – рассуждает эксперт.

Мильчакова также не исключает, что активы «ЛУКОЙЛа» будут заморожены до отмены санкций. «Но если санкции будут отменены в ближайшее время, то есть шанс, что сделка пройдет на рыночных условиях. Конечно, если OFAC по каким-то причинам ее опять не заблокирует», – комментирует аналитик.

По словам Мильчаковой, инвестировать в акции «ЛУКОЙЛа» специально под сделку нет смысла, так как все может измениться в любой момент. При этом она предлагает рассмотреть покупку акций нефтяника под будущие дивиденды уже сейчас. Целевая цена экспертов Freedom Finance по бумагам «ЛУКОЙЛа» на 12 месяцев составляет 6600 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба