Наш базовый сценарий предполагает, что Банк России на ближайшем заседании продолжит снижение ключевой ставки, понизив ее еще на 50 б.п., т.е. до 14,5%. Но с учетом обозначенных регулятором на мартовском заседании и сохраняющихся на данный момент факторов неопределенности - влияние конфликта на Ближнем Востоке на мировую экономику и уточнение параметров бюджетной политики, мы полагаем, что регулятор может выбирать между снижением ставки на 50 б.п. и более осторожным вариантом (ее сохранение на текущем уровне либо снижение с шагом 25 б.п.). Фактически, это подтвердил и советник председателя Банка России К. Тремасов («на апрельском заседании ЦБ РФ будет оценивать целесообразность снижения ставки, могут звучать предложения и о паузе»).

Неопределенность со стороны проинфляционных факторов сохраняется, но, на наш взгляд, совокупность данных на данный момент все же складывается в пользу снижения ключевой ставки, в противном случае возрастают риски избыточного охлаждения экономики. Одним из важных сигналов можно считать и снижение инфляционных ожиданий населения в апреле. Предстоящее заседание будет «опорным», т.е. помимо самого решения по ключевой ставке и сигнала, Банк России опубликует уточненный макропрогноз. С учетом преобладания проинфляционных рисков на среднесрочной перспективе, если ключевая ставка будет снижена на 50 б.п., Банк России может частично компенсировать это, дав более осторожный прогноз будущих действий. Не исключено, что это может быть обозначено в виде небольшого смещения в сторону повышения прогноза инфляции на конец года и прогнозного диапазона средней ключевой ставки. Наш текущий прогноз ключевой ставки на конец II квартала 2026 года составляет сейчас 14%, на конец года 12%. Но при сохранении или тем более усилении проинфляционных рисков пространство для снижения ключевой ставки в этом году может сократиться.

Влияние на долговой рынок. Банк России может понизить ставку или сделать паузу, но вектор на смягчение всё равно сохраняется. А значит у инвесторов по-прежнему есть возможность дополнить свой купонный доход (примерно 14-15% на горизонте года) повышательной переоценкой своих облигаций. Это соображение и определяет структуру портфеля в текущих условиях: часть его должна быть ориентирована на короткие ставки (которые по-прежнему остаются двузначными и повышенными относительно своих исторических уровней), а часть – на долгосрочные облигации, поскольку именно они переоцениваются наиболее сильно из-за движения процентных ставок.

Основные аргументы за снижение ключевой ставки: 1) базовый сценарий Банка России предполагает постепенное снижение ключевой ставки по мере возвращения экономики к «траектории сбалансированного роста». 2) данные по экономике за январь-февраль и по инфляции за 1кв26 говорят о том, что динамика экономической активности (оценка Минэка изменения ВВП за 2М26 -1,8% г/г) и инфляции в 1кв26 (5,86% г/г на конец 1кв26, 8,7% SAAR в среднем за 1кв) складывалась ниже февральских оценок Банка России (рост ВВП в 1кв26 на 1,6% г/г, годовая инфляция на конец 1кв 6,3% г/г, в среднем за 1кв 10% SAAR). При этом отставание от прогноза по ВВП за 1кв26 частично компенсируется более высокой динамикой ВВП в 4кв25 (1,0% г/г), чем оценивал Банк России (0,5% г/г), т.е. имело место перераспределение экономической активности между 4кв25 и 1кв26. Тем не менее, последние материалы Банка России указывают как на небольшое увеличение индикатора бизнес-климата в апреле (в основном за счет добывающего сектора, торговли и сферы услуг), так и на признаки продолжающегося охлаждения в экономике: первое с 1П22 сокращение инвестиционной активности в 1кв26, ожидаемый рост инвестиций во 2кв26 наиболее слабый с 4кв19 (за исключением кризисных 1кв20 и 1кв22), снижение загрузки производственных мощностей (особенно заметное в обрабатывающей промышленности), сокращение дефицита кадров, снижение потребительской активности в феврале-марте (за исключением спроса на легковые автомобили). 3) В Резюме фиксируется, что повышение НДС в целом уже перенесено в цены и отсутствуют признаки значимых вторичных эффектов от разовых факторов роста цен. Это подтверждается и последними данными по снижению инфляционных ожиданий населения. По данным опроса инФОМ, инфляционные ожидания населения РФ в апреле снизились до 12,9%, минимум с осени прошлого года, с 13,4% в марте. Оценка наблюдаемой инфляции почти вернулась к февральскому уровню (14,6% против 15,6% в марте). Ценовые ожидания предприятий в апреле почти не изменились по сравнению с мартом по балансу ответов, при этом немного снизился средний ожидаемый темп роста цен на 3 месяца. 4) Как следует из Резюме обсуждения ключевой ставки на мартовском заседании, по мнению большинства участников, перегрев спроса уменьшается быстрее, чем предполагалось в февральском прогнозе. «Более сдержанная, чем ожидалось, динамика внутреннего спроса указывает на то, что разрыв выпуска может закрыться быстрее, чем предполагалось в февральском прогнозе. Это создает пространство для снижения ключевой ставки». 5) Динамика кредитования (требований к экономике) в 1кв была сдержанной, сберегательная активность населения сохраняется. 6) Поступление экспортной выручки (с временным лагом около 2 месяцев), отражающей значительный рост мировых цен c конца февраля на энергоресурсы и удобрения (вследствие перебоев поставок из стран Персидского залива из-за военного конфликта на Ближнем Востоке) в сочетании с паузой в операциях покупки-продажи валюты и золота по бюджетному правилу до 1 июля, как ожидалось, будет способствовать укреплению курса рубля во 2кв (что уже наблюдается) - это при прочих равных условиях может оказывать дезинфляционное влияние. Однако 16 апреля А. Силуанов сообщил, что валютные операции в рамках бюджетного правила могут возобновиться до июля – в текущих условиях это может ослабить поддержку курса рубля. 7) На наш взгляд, продолжает действовать вывод, к которому пришли участники обсуждения ключевой ставки на мартовском заседании - сохранение ставки на текущем уровне в этих условиях может создать риски избыточного охлаждения экономики.

При этом могут быть и аргументы за осторожность и сохранение ключевой ставки на текущем уровне или ее снижение на 25 б.п. В частности, по словам Э. Набиуллиной за день до наступления «режима тишины», бюджетный импульс как проинфляционный фактор пока значимо не ослабевает и проинфляционные риски также наблюдаются со стороны внешних условий. 1) Дефицит федерального бюджета в 1кв26 4,6 трлн руб заметно превысил годовой план (3,8 трлн руб), рост расходов складывается заметно выше, чем в 1кв25. Это уже оказало влияние на темпы роста денежного предложения в марте (как указывается в материале Банка России «бюджетные операции в марте поддерживали рост денежного предложения»), и увеличивает вероятность структурного дефицита бюджета по году, что не закладывалось в параметры бюджетной политики на этот год и может потребовать более медленного снижения ключевой ставки. По словам министра финансов А. Силуанова, «возможно, придется скорректировать планы заимствований на текущий год, но не существенно». Как известно, Банк России принимает решения по ДКП на основе утвержденных бюджетных параметров, поэтому пока риски отклонений от них могут восприниматься как фактор неопределенности с вероятными проинфляционными последствиями. 2) Проинфляционные последствия шока предложения в мировой экономике вследствие конфликта на Ближнем Востоке и перекрытия Ормузского пролива. Эти факторы действуют с конца февраля и оказывают все большее влияние на мировую экономику, увеличивают ценовое давление в странах-импортерах энергоресурсов и удобрений, что, по мнению регулятора, может со временем повысить инфляционное давление и в России. Перемирие и начавшиеся переговоры между США и Ираном могут изменить ситуацию, но благоприятный исход не предопределен и даже в случае завершения военного конфликта и разблокировки Ормузского пролива (чего пока нет) на восстановление нормальных условий судоходства и прежних объемов поставок потребуется время.

Эти и следующие факторы, на наш взгляд, не исключают возможности продолжения снижения ключевой ставки, но предполагают сохранение осторожности в скорости снижения. 1) Февральское замедление текущих темпов инфляции с коррекцией на сезонность не получило продолжение в марте. Несмотря на замедление по отношению к январю, инфляция в феврале (5,8% SAAR) и марте (6% SAAR) остается выше целевой траектории Банка России (4% SAAR). По оценке Банка России, показатели устойчивой инфляции в марте несколько повысились, оставаясь преимущественно в диапазоне 4–5% SAAR. При накопленной инфляции с начала года по 13 апреля (3,15%) прогноз Банка России на конец года 4,5-5,5% выглядит напряженным. Мы ожидаем ее в диапазоне 5,5-6%. На наш взгляд, отсутствие в апрельском бюллетене Банка России по индексу потребительских цен за март упоминания прогноза инфляции на конец года может означать увеличение вероятности некоторого повышения ее прогноза на ближайшем заседании. 2) Инфляционные ожидания населения и бизнеса, несмотря на некоторое снижение, остаются повышенными. Процентные ставки по депозитам банков снижаются и приближаются к ожидаемой населением на горизонте года инфляции. Это пока ограничивает возможности для дальнейшего значительного снижения процентных ставок без риска нежелательного перетока сбережений на потребительский рынок. 3) В марте, по данным Банка России, розничное кредитование несколько ускорило рост как за счет ипотеки, так и вернувшегося к положительной динамике потребительского кредитования. Ускорился рост автокредитования, восстановительный рост показал рынок легковых автомобилей. При этом Банк России («Доклад о региональной экономике») отмечает уменьшение потребительского спроса в феврале-марте в большинстве макрорегионов (исключение – спрос на автомобили) и улучшение краткосрочных ожиданий ритейлеров в апреле, а аналитики Банка России («О чем говорят тренды») оценивают ситуацию более оптимистично – «в потребительском сегменте во второй половине квартала отмечалось заметное оживление», обращая внимание также прежде всего на продажи автомобилей. Это может подтверждать мнение части участников обсуждения ключевой ставки в руководстве ЦБ, что снижение уровня потребления в начале года могло быть обусловлено временными факторами (повышение налогов) и впоследствии рост спроса может возобновиться, чему будут способствовать рост зарплат и снижение нормы сбережения (по мере снижения ключевой ставки). 4) Динамика рынка труда дает неоднозначные сигналы – в феврале уровень безработицы вернулся к историческому минимуму 2,1%, по последним данным Росстата за январь рост зарплат неожиданно ускорился (неровная годовая динамика зарплат декабря-января может отражать колебания базы конца 2024-начала 2025 г в связи с переносом срока выплат годовых бонусов перед введением новой прогрессивной шкалы НДФЛ). Более понятную динамику зарплат, очищенную от влияния разовых факторов, можно будет увидеть по данным за 2кв26. В целом оперативные признаки скорее говорят о продолжении снижения напряженности на рынке труда (по крайней мере, в части ослабления спроса на труд и меньшей готовности предприятий увеличивать зарплаты). Как отмечает Банк России, по причине охлаждения спроса предприятия стали чаще внедрять практики частичной занятости, избегая массовых увольнений. По данным Мониторинга предприятий (Банк России), ожидания компаний по найму на 2к26 стали наиболее умеренными с 3кв20, большинство предприятий (80%) не собирается повышать зарплату в 2к26, другие планируют повысить зарплату в среднем только на 1,0% по сравнению с 1к26. Однако аналитики Банка России обращают внимание на такие факторы: признаков расширения предложения труда не наблюдается, высокий рост реальных заработных плат (+0,7% м/м SA в январе) опережает повышение производительности труда.

Аналитики Банка России («О чем говорят тренды») делают достаточно осторожные выводы: «снижение спроса в начале года, вероятно, носит временный характер»; «устойчивое замедление инфляции до целевого уровня предполагает поддержание жесткости денежно-кредитных условий (ДКУ). Бо́льшая жесткость ДКУ сегодня позволит быстрее перейти к нейтральной ДКП в дальнейшем»; «для снижения инфляции к 4% и закрепления ее близко к этому уровню требуется аккуратная оценка лагов уже произошедшего снижения ключевой ставки и их учет в дальнейших решениях по ДКП».

На последнем заседании 20 марта Банк России вновь снизил ключевую ставку на 50 б.п. до 15% и сохранил умеренно-мягкий сигнал, немного дополнив его - «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий». В заявлении Банка России был сделан важный вывод - «экономика приближается к траектории сбалансированного роста» (т.е. положительный разрыв выпуска, требовавший жесткой ДКП для возвращения к траектории сбалансированного роста, возможно, близок к закрытию). С другой стороны, Председатель Банка России Э. Набиуллина отметила – «значительно выросла неопределенность, связанная с внешними условиями и будущими параметрами бюджета. Нам может потребоваться время для того, чтобы увидеть, как будет развиваться ситуация. Мы будем оценивать целесообразность снижения ключевой ставки на ближайших заседаниях, но это снижение не будет автоматическим».

В апреле советник председателя Банка России К. Тремасов сообщил, что Центробанк РФ на апрельском заседании будет оценивать целесообразность снижения ставки, могут звучать предложения и о паузе.

При решении по ключевой ставке, на наш взгляд, Банк России будет учитывать следующие экономические данные и тенденции:

1. Динамика инфляции

По мнению ЦБ, повышение НДС в целом уже перенесено в цены - в Резюме обсуждения ключевой ставки фиксируется отсутствие признаков значимых вторичных эффектов от разовых факторов роста цен. По данным Росстата, на конец марта годовая инфляция замедлилась до 5,86% г/г против 5,91% м/м в феврале, что ниже февральской оценки Банка России на конец 1кв26 (6,3% г/г). Всплеск инфляции в январе (1,62% м/м) вследствие разовых проинфляционных факторов оказался ниже экстраполяции недельных оценок Росстата (около 2% г/г), доступных Банку России в момент февральского заседания. Со второй половины января наблюдается замедление темпов роста цен. Инфляция в марте (0,6% м/м) совпала с экстраполяцией недельных данных Росстата, т.е. не преподнесла сюрпризов, в отличие от января и февраля. В то же время инфляция как за февраль (0,73% м/м, 5,8% SAAR), так и за март (0,6% м/м) остается выше «идеальной» траекторией 4% SAAR, которая, по оценкам аналитиков Банка России, составляет для февраля 0,56% м/м, а для марта 0,44% м/м. Это означает, что замедление инфляции идет, но не так быстро. По оценкам Банка России в марте характер инфляционных процессов в целом оставался таким же, как и в феврале. Показатели устойчивой инфляции несколько повысились, оставаясь преимущественно в диапазоне 4 – 5% SAAR.

По данным Росстата, на конец марта накопленная инфляция с начала года составила 2,97%, на 13 апреля 3,15%. При этом действующий прогноз Банка России по инфляции на конец года 4,5-5,5% выглядит напряженным, учитывая планируемую индексацию тарифов ЖКХ в октябре. Это согласуется с выводом аналитиков Банка России («О чем говорят тренды») – «чтобы годовая инфляция попала в прогнозный диапазон Банка России 4,5–5,5% по итогам года, в оставшиеся месяцы рост цен должен понизиться и составить менее 3,8% м/м SAAR (с поправкой на октябрьскую индексацию тарифов на ЖКУ)».

В марте на замедление месячной инфляции повлияло снижение темпов роста цен на продовольственные товары (0,38% м/м после 0,84% м/м в феврале). В частности, остановился рост цен на плодоовощную продукцию (0,03% м/м против 3,67% м/м в феврале) – цены на огурец рухнули на 29,1% м/м. За исключением плодоовощной продукции (цены на которую наиболее волатильны) темпы роста цен на продовольственные товары практически не изменились (0,43% м/м в марте против 0,42% м/м в феврале). Наиболее заметен рост цен на яйца (10,3% м/м).

Ускорился рост цен на непродовольственные товары (0,47% м/м в марте против 0,28% м/м месяцем ранее). Здесь сказалось ускорение роста цен на бензин (1,01% м/м, 3,07% с начала года). К концу марта-началу апреля недельные темпы роста цен на бензин заметно замедлились на фоне введения временного (с апреля по июль) запрета на экспорт бензина. В целом рост цен на непродовольственные товары без учета нефтепродуктов остается сдержанным, чему способствует жесткость ДКУ и возобновившееся укрепление рубля.

В услугах темпы роста цен в марте (1,07% м/м) практически не изменились по сравнению с февралем (1,1% м/м). Именно в этой категории инфляционное давление остается наиболее высоким. Одной из наиболее быстрорастущих в цене категорий остается зарубежный туризм, но темпы роста цен здесь в марте замедлились до 5,5% м/м против 12,85% м/м в феврале, повышенными темпами дорожали и услуги внутреннего туризма (гостиницы, санаторно-оздоровительные услуги). Почтовые услуги в марте подорожали на 16,8% м/м - с 10 марта 2026 г. на основании приказа ФАС к услугам общедоступной почтовой связи внутри России применяются обновлённые тарифы. Наиболее значимо сохранение высоких темпов роста в устойчивых компонентах услуг, которые в марте даже ускорились: бытовые (1,26% м/м) и медицинские (1,56% м/м). По мнению Банка России, рост спроса на эти услуги по‑прежнему опережает возможности расширения предложения. «В этих условиях сервисные и медицинские компании активно переносят в цены издержки, связанные с НДС и другими налоговыми изменениями, а также с ростом расходов на оплату труда, коммунальные услуги и аренду».

В первой половине апреля недельная динамика инфляции была неравномерной – повышенной за неделю с 31 марта по 6 апреля (0,19%) и необычно низкой с 7 по 13 апреля (0,0%). Можно предположить, что в апреле дезинфляционное влияние может оказывать укрепление рубля на фоне увеличения притока экспортной выручки при отсутствии компенсирующих продаж валюты со стороны Минфина в связи с приостановкой до 1 июля операций по бюджетному правилу. Однако проинфляционное влияние может оказывать импортируемая инфляция, влияние роста мировых энергетических и транспортных издержек, цен на удобрения и продовольствие в связи с глобальным нарушением поставок с Ближнего Востока, хотя правительство применяет механизмы сдерживания переноса внешнего ценового шока на потребительские цены. Пока сохраняется повышенное инфляционное давление в услугах, при этом существенно увеличивают волатильность колебания цен на зарубежный туризм.

Инфляция с начала года

2. Инфляционные ожидания населения и бизнеса. По данным мониторинга предприятий (Банк России) за апрель, ценовые ожидания бизнеса (баланс ответов) в апреле не изменились по сравнению с мартом и были ниже средних за 2025 г. и 1к26. При этом средний ожидаемый предприятиями темп прироста цен на следующие 3 месяца (в годовом выражении) в апреле составил 4,7% против 4,9% в марте (близко к уровню 2кв25), а в сфере розничной торговли предприятия третий месяц подряд снизили свои краткосрочные ожидания по темпам роста отпускных цен (до 7,7% в пересчете на год после 8,7% в марте).

Инфляционные ожидания населения на год вперед (по данным опроса инФОМ, проводящегося по заказу Банка России) в апреле снизились до 12,9% (минимум с сентября-октября 2025 г) по сравнению с 13,4% в марте. Оценка наблюдаемой инфляции также снизилась до 14,6% после краткого повышения в марте до 15,6%, практически вернувшись к уровню предыдущих месяцев (14,5%). Вероятно, на снижение инфляционных ожиданий в апреле повлиял разворот курса рубля в сторону укрепления. Однако диапазон инфляционных ожиданий населения 13-14% остается заметно выше тех уровней, которые хотел бы видеть регулятор (так, в 2017-19 гг., когда инфляция устойчиво держалась вблизи 4% и ниже, инфляционные ожидания населения составляли в среднем 8-10%). Банк России считает, что снижение инфляционных ожиданий важно для устойчивого достижения цели по инфляции, и от этого тоже зависит траектория ключевой ставки.

3. Экономическая активность.

Как следует из данных Росстата, динамика экономической активности в 1кв26 складывалась ниже февральских оценок Банка России (рост ВВП в 1кв26 на 1,6% г/г). По оценке Минэкономразвития, ВВП в феврале сократился на -1,5% г/г после -2,1% г/г в январе, а всего за 2М26 спад составил -1,8% г/г. Ведомство отмечает, что динамика экономики второй месяц подряд в значительной степени обусловлена календарным фактором – в феврале 2026 года было на 1 рабочий день меньше, чем в феврале 2025 года (а в январе 2026 г – на 2 рабочих дня меньше, чем в январе 2025 г.).

Отрицательная годовая динамика в январе-феврале сложилась в обрабатывающей промышленности, грузообороте транспорта, строительстве, оптовой торговле. Значительно замедлился рост оборота розничной торговли.

В то же время опубликованные в апреле оценки Росстата поквартальной динамики ВВП в 2025 г показали, что частично отставание экономической динамики в 1кв26 от февральской оценки Банка России могут частично объясняться более сильным ростом экономики в 4кв25 (и в целом во 2П25). Так, в 4кв25 рост ВВП по отношению к аналогичному периоду прошлого года ускорился до 1,0% г/г после 0,8% г/г в 3кв25, в то время как оценки Банка России предполагали рост на 0,5% г/г в 4кв25 и на 0,4% г/г в 3кв25. Структура квартального роста ВВП за 1-3 кв25 была пересмотрена Росстатом (в 1-2 кв новые оценки оказались ниже прежних оценок, 3кв – выше), а оценка за 4кв25 указывает на ускорение как годового роста, так и секвенциального (к предыдущему кварталу со снятой сезонностью) – до 0,7% SA (максимум с 4кв24) против 0,3% SA в 3кв25. Основным драйвером роста экономики в 4кв25 было ускорение роста расходов на конечное потребление домашних хозяйств (3,8% г/г), при этом валовое накопление основного капитала сократилось (-4,2% г/г). Таким образом, это подтверждает гипотезу Банка России о перераспределении потребительского спроса и динамики ВВП между 4кв25 и 1кв26 (повышенный спрос на непродовольственные товары до налоговых изменений в конце прошлого года и его ослабление в начале текущего), т.е. оценки Банка России по ВВП за 4кв25 оказались несколько занижены, а за 1кв26 – завышены, однако, как представляется из предварительных данных, положительное отклонение динамики ВВП в 4кв25 от оценки Банка России не полностью компенсирует отставание в 1кв26 .

По данным СберИндекс, потребительские расходы 1 квартала (январь — март 2026) с учетом инфляции и сезонности снизились относительно предыдущего квартала (октябрь — декабрь 2025) на 0,54%. Вклад составляющих в это изменение: непродовольственные товары −0,02%, услуги -0,34%, продовольственные товары −0,07%, общепит −0,10%.

Как видно из материалов Банка России (например, Резюме обсуждения ключевой ставки на мартовском заседании), мнения участников относительно устойчивости ослабления потребительского спроса в начале года разошлись – одни считали это временным явлением, связанным с адаптацией экономики к повышению НДС и утильсбора, ожидая в дальнейшем восстановления роста спроса, другие же оценивали это ослабление как более устойчивое. Ответ мы, вероятно, увидим в данных за 2кв26, когда эффекты от разовых факторов должны ослабеть.

Пока оперативные данные выглядят неоднозначно. Несмотря на значительное повышение цен на сырье в марте из-за ближневосточного конфликта и даже временное смягчение санкций, мартовские опросы предприятий (мониторинг Банка России, индексы PMI, опрос РСПП) указывают на ухудшение оценок деловой среды. Мониторинг Банка России за апрель показал небольшое увеличение индикатора бизнес-климата (до 2,2 п. после -0,1 п. месяцем ранее, т.е. практически вернулся к уровню декабря 2025 года, но и это минимальные значения с 2022 г), улучшение оценок произошло в основном за счет добывающей промышленности, торговли и сферы услуг. Однако там же говорится о признаках продолжения охлаждения экономики: 1) инвестиционная активность в 1кв26 сократилась впервые с 1П22, 2) ожидаемый рост инвестиций на 2кв26 оказался самым слабым с 4кв19, за исключением кризисных периодов 1кв20 и 1кв22, 3) загрузка производственных мощностей продолжила снижаться, хотя и «оставалась выше значений 2017–2019 гг.» Здесь надо отметить, что ситуация очень неоднородна по отраслям – в некоторых снижение загрузки мощностей идет слабо, в добывающих отраслях она даже растет, но в обрабатывающих снижение очень заметно. 4) компании сокращают планы найма персонала.

В отношении потребительской активности последние данные неоднозначны. В марте ипотека умеренно восстанавливалась после сокращения выдач в феврале. Портфель необеспеченных потребкредитов также умеренно вырос после снижения в феврале. Восстановительный рост показал также рынок легковых автомобилей, ускорился рост автокредитования. Данные СберИндекс за март указывают на некоторое оживление потребительской активности – «в марте относительно февраля общие потребительские расходы с учетом инфляции и сезонности выросли на 0,5% в т.ч. продовольственные расходы выросли на 0,4%, непродовольственные расходы на 1,2%, общепит на 1,1%. При этом услуги снизились на 0,2%». Как сообщается в «Докладе о региональной экономике» Банка России, «в феврале – марте потребительский спрос уменьшился в большинстве макрорегионов. В некоторых из них сократились продажи электроники и бытовой техники, стройматериалов, товаров для дома. Во многих макрорегионах снизилась посещаемость заведений общественного питания. Вместе с тем в ряде регионов в марте вырос интерес к покупке легковых автомобилей. Краткосрочные ожидания ретейлеров по спросу в апреле улучшились».

Это может подтверждать мнение, что снижение уровня потребления в начале года могло быть частично обусловлено временными факторами (повышение налоговой нагрузки) и впоследствии рост спроса может возобновиться. Однако часть факторов торможения спроса может иметь более устойчивый характер – в условиях замедления роста спроса, все еще жесткой ДКП и увеличения налоговой нагрузки предприятия ухудшают оценки деловой среды и оптимизируют расходы, зарплаты растут медленнее, потребители становятся более экономными. При этом в ряде отраслей – угольная отрасль, черная металлургия, ж/д транспорт, строительство, автопром, деревообработка, ритейл еще в прошлом году или даже ранее обозначились не только циклические, но и структурные проблемы. К этому добавляется ужесточение регулирования и инфраструктурные ограничения (интернет, соцсети, работа онлайн сервисов и т.д.). На этом фоне отмечается сжатие в ритейле – как сообщает Forbes, впервые за 25 лет количество торговых точек в целом по стране начало сокращаться. Сложная ситуация сохраняется в черной металлургии. Как сообщает РБК, Национальная ассоциация инфраструктурных компаний обратилась в правительство с просьбой оказать комплексную поддержку отрасли из-за ухудшения финансовых показателей подрядных организаций.

Сдержанный спрос должен способствовать дальнейшему снижению устойчивой инфляции (бизнесу при этом труднее повышать цены).

Динамика рынка труда дает неоднозначные сигналы – в феврале уровень безработицы вернулся к историческому минимуму 2,1%. Рекордно низкая безработица отражает дефицит свободных трудовых ресурсов в экономике, хотя, в отрыве от других индикаторов рынка труда (например, соотношение вакансий и резюме, неполная занятость) может давать слишком оптимистичную оценку занятости, особенно в условиях, когда рост экономики резко замедлился.

Банк России, отмечая, например, в Резюме обсуждения ключевой ставки, что на рынке труда сохраняется жесткость, видит также и признаки постепенного снижения напряженности По данным Банка России («Доклад о региональной экономике»), «в 1к26 стали более выраженными процессы, которые говорят о плавном смягчении напряженности на рынке труда. Главное изменение – уменьшение потребности предприятий в кадрах…По данным опросов, проводимых Банком России, доля предприятий, отмечавших нехватку работников, в марте 2026 г. была минимальной за последние 2 года – 51% (например, в июле 2025г она составляла 65%). Основные причины ослабления дефицита кадров – охлаждение спроса в экономике, а также оптимизация бизнес-процессов… В феврале 2026 г. спрос на сотрудников сложился ниже среднего за последние 5 лет». Там же говорится, что «при этом компании старались избегать сокращения работников и активнее практиковали формы частичной занятости, опасаясь трудностей с наймом в дальнейшем. В результате росла численность сотрудников, работавших в режиме неполного рабочего времени (как по инициативе работодателя, так и по соглашению сторон), а также находящихся в простое. В 4к25 она выросла на 9,9% по сравнению с 2к25 и составила около 1,6 млн человек». «Мониторинг предприятий» - планы компаний по найму работников на 2к26 в целом по экономике стали более умеренными и достигли минимума с 3к20. «Предприятия переходят к более сдержанной политике повышения оплаты труда. Годовой рост номинальной зарплаты в январе 2026 г. по сравнению с июлем 2025 г. замедлился в большинстве отраслей, наиболее существенно – в сфере государственного управления. Во многом это обусловлено оптимизацией расходов бюджета…Также отмечалось снижение темпов прироста предлагаемых зарплат».

В этом плане некоторую настороженность может вызывать ускорение роста зарплат в январе (+15,1% г/г в номинальном выражении, +8,6% г/г в реальном). Это не очень коррелирует с выводами из материалов Банка России, а также оперативными индикаторами рынка труда (hh индекс в марте достиг 11,4, что указывает на рынок работодателя и приближается к верхней границе диапазона высокого уровня конкуренции работников за рабочие места: число вакансий сокращается, а количество резюме от соискателей, напротив, растет). Здесь, по-видимому, имеют место искажения годовой статистики зарплат на рубеже года из-за сроков выплаты годовых бонусов в текущем и прошлом году (эффекты базы). Так, в конце 2024 г многие компании переносили выплаты годовых бонусов с 1кв25 на декабрь с целью налоговой оптимизации перед вступлением в силу новой прогрессивной шкалы НДФЛ – и это отразилось на резком замедлении роста зарплат в декабре 2025 г (+8,1% г/г в номинальном выражении, +2,4% г/г в реальном) из-за эффекта высокой базы декабря 2024 г. В январской статистике также могли действовать подобные эффекты – но уже в другую сторону. Косвенно это подтверждается тем, что при весьма умеренной динамике зарплат в большинстве отраслей средняя зарплата в финансовой и страховой отрасли в январе выросла на целых 27,4% г/г. Более четкая картина по динамике зарплат может сложиться по данным за 2кв26.

4. Кредитование и рост денежных агрегатов.

По данным Банка России («ДКУ и трансмиссия ДКП»), снижение требований к организациям в январе продолжилось: -0,9% м/м. Там отмечалось, что такое сокращение задолженности организаций перед банковским сектором в январе оказалось самым существенным за прошедшие 5 лет, на это заметно повлияли активные погашения компаниями своих обязательств после поступления средств в счет оплаты госзаказа. В феврале требования к организациям в феврале умеренно возросли: за месяц рост составил 0,6% после сокращения на 0,9% в январе. В марте, по данным Банка России, кредитование банками компаний (с учетом облигаций) замедлило рост до 0,4% м/м. «Как и в январе – феврале, замедление объясняется авансированием по госконтрактам: их исполнители меньше нуждались в заемных средствах». В годовом выражении прирост требований банков к компаниям в марте остался на февральском уровне (12,4% г/г).

По данным Банка России, рост ипотеки в марте оставался слабым (0,3% м/м против 0,2% м/м), но выдачи несколько увеличились после снижения в феврале, такая динамика объясняется тем, что «высокий спрос на «Семейную ипотеку» реализовался в ноябре 2025 –январе 2026 года: заемщики стремились взять кредит до ужесточения ее условий с 01.02.26». В годовом выражении задолженность населения по ипотеке незначительно ускорила рост – до 10,5% г/г. Портфель необеспеченных потребительских кредитов увеличился на 0,4% м/м после сокращения на -0,7% м/м в феврале. Годовой прирост пока остается отрицательным (-3,1% г/г). Заметно ускорился рост портфеля автокредитов - до +1,1% м/м в марте после +0,6% м/м в феврале.

По итогам 2026 г Банк России прогнозирует умеренный рост корпоративного кредитования и ипотеки – по требованиям к компаниям на 7-12%, по ипотеке на 6-11%, по необеспеченному потребительскому кредитованию ускорение роста до 4-9%.

По оценке Банка России (Резюме обсуждения ключевой ставки на заседании 20 марта), рост требований к экономике в январе – феврале соответствовал уровням предыдущего года и находился у нижней границы диапазона 2016 – 2019 годов (это период, когда инфляция была вблизи цели Банка России 4%).

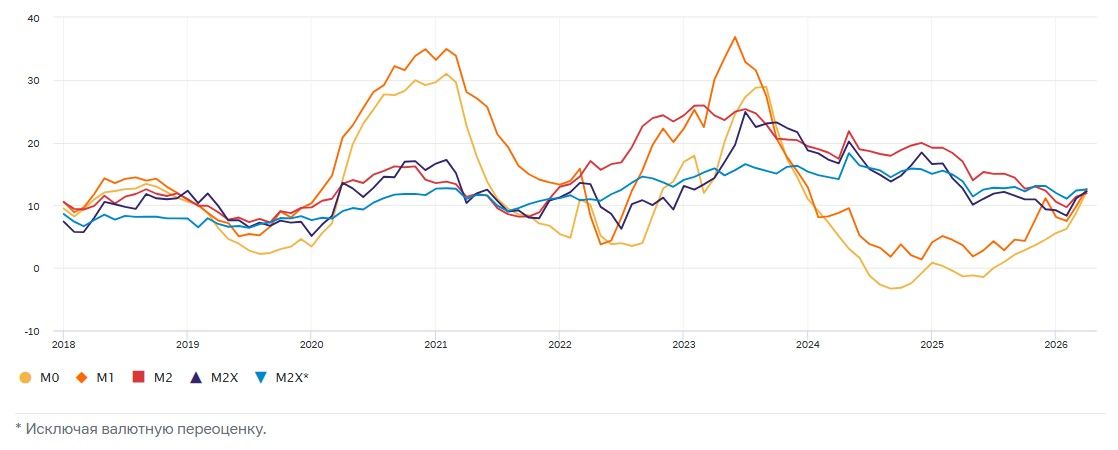

Как отмечает Банк России, денежная масса с начала года (январь-февраль) увеличивалась умеренными темпами. В феврале темпы роста денежной массы в национальном определении (М2) и широкой денежной массы (М2Х) возросли и составили по итогам февраля 11,4 и 12,4% после 9,7 и 11,0% в январе. Банк России делал вывод, что это февральское ускорение в значительной степени объяснялось переносом сроков уплаты налогов на март (сдвиг крупных налоговых платежей на первый рабочий день марта). В марте этот эффект отразился в сокращении М2 на 0,5% м/м к февралю. Однако в годовом выражении темпы роста денежных агрегатов остались чуть выше февральских значений: M2 11,9% г/г против 11,4% в феврале, годовой темп прироста М2Х с исключением валютной переоценки также увеличился до 12,5% (12,4% в феврале). Банк России отмечает: «в марте, по оперативным оценкам, общий вклад бюджетного фактора сложился на заметно более высоком уровне, чем в аналогичный период прошлого года, что поддержало прирост денежного предложения».

Таким образом, текущие годовые темпы роста денежных агрегатов пока складываются несколько выше прогноза Банка России на этот год (5-10%). Риски здесь связаны, в частности, с более высокими, чем заложено в базовый прогноз, темпами роста расходов бюджета. По оценке аналитиков Банка России, «при сохранении роста денежной массы на уровне выше 10% после периода замедления может повыситься риск того, что годовая инфляция перестанет снижаться к 4% и затормозит на более высоком уровне». Ожидая постепенного снижения дезинфляционного влияния ДКУ на спрос с учетом начатого в июне 2025 г снижения ключевой ставки, они делают вывод, что «для снижения инфляции к 4% и закрепления ее близко к этому уровню требуется аккуратная оценка лагов уже произошедшего снижения ключевой ставки и их учет в дальнейших решениях по ДКП».

Годовые темпы прироста денежных агрегатов

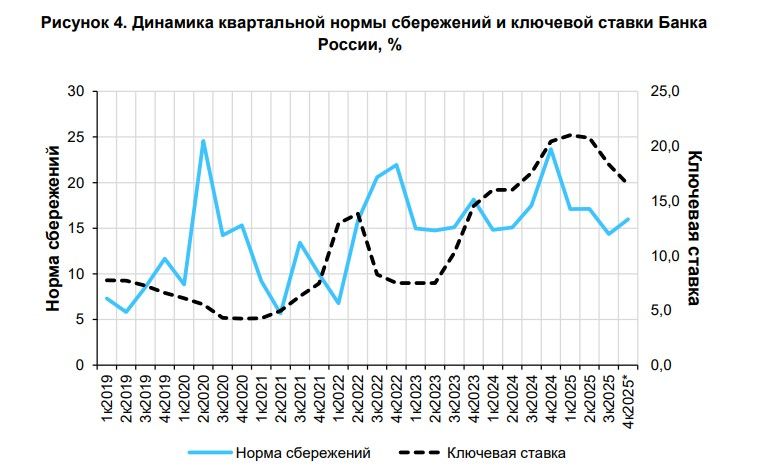

Сберегательная активность населения – по данным Банка России, привлекательность сберегательного поведения для населения в феврале сохранялась, несмотря на снижение депозитных ставок на фоне смягчения денежно-кредитной политики. В марте же средства населения в банках практически не изменились после прироста на 1,9% м/м в феврале. Банк России полагает, что такая динамика «может быть связана с ростом интереса розничных инвесторов к альтернативным финансовым инструментам, а также со стремлением людей формировать запас наличных денег на текущие расходы». Между тем, по данным Банка России, максимальная процентная ставка по депозитам 10 крупнейших банков, работающих с населением, в 1 декаде апреля впервые с 2023 г опустилась к 13,43%, т.е. «зазор» между ставкой по депозитам и инфляционными ожиданиями населения (12,9%) остался совсем небольшой. В данном случае высокие инфляционные ожидания могут пока ограничивать пространство для дальнейшего существенного снижения ключевой ставки, от которой зависят и ставки по банковским депозитам с тем, чтобы склонность населения к сбережениям не ослабевала слишком быстро.

С другой стороны, впервые представленная Банком России публикация по норме сбережений домашних хозяйств позволяет сделать вывод, что ключевая ставка – важный, но далеко не единственный фактор, влияющий на сберегательное поведение населения. По мере снижения ключевой ставки в структуре сбережений может происходить перераспределение между видами финансовых активов (от рублевых депозитов в наличную валюту, облигации, акции, на счета эскроу и т.д.).

5. Бюджетная политика. Важным фактором неопределенности становятся параметры бюджетной политики. Напомним, на фоне низких цен на нефть в начале года и быстрого сокращения ликвидной части ФНБ министр финансов А. Силуанов в конце февраля анонсировал оперативную корректировку бюджетного правила в сторону ужесточения, за счет снижения базовой цены нефти. Э. Набиуллина на мартовском заседании отметила это как значимый фактор неопределенности, который может повлиять на пространство для снижения ключевой ставки, в зависимости от конфигурации бюджета, от того, увеличится ли структурный дефицит и чем он будет финансироваться. Как следует из более поздних заявлений представителей Минфина, в частности, вчерашнем заявлении А. Силуанова, тема корректировки (в сторону снижения) цены отсечения нефти в бюджетном правиле будет рассматриваться при планировании бюджета на следующую трехлетку, «этот год мы вполне можем прожить при этом уровне отсечки (59 долл/барр)».

В то же время немало вопросов вызывают и параметры исполнения бюджета в текущем году. С одной стороны, расходы и дефицит бюджета в 1кв26 идут выше плановой траектории, что может создавать дополнительный спрос в экономике (и дополнительное инфляционное давление). Пока позиция Минфина состоит в том, что конструкция бюджетных правил остается неизменной, что, в частности, может означать, что расходы бюджета (в целом по году) должны формироваться на основе базовых нефтегазовых доходов, рассчитанных при установленной цене отсечения ($59/барр). Если фактические НГД оказываются выше базовых, то дополнительные нефтегазовые доходы не тратятся, а зачисляются в ФНБ; если планируются дополнительные расходы, то они должны быть профинансированы дополнительными ненефтегазовыми доходами. Однако в прошлые годы фактический уровень расходов и дефицита бюджета оказывались выше первоначально заложенных в закон о бюджете, поэтому такой риск приходится учитывать. Он связан как с возможной более высокой траекторией расходов бюджета, так и с недобором ненефтегазовых доходов (например, из-за более слабой экономической динамики и значительно более крепкого курса рубля, чем было заложено в официальный макропрогноз). С другой стороны, обсуждаемые способы увеличения доходов бюджета (в частности, налог на сверхприбыль) может компенсировать это влияние, но при этом может усилиться давление на гражданские отрасли экономики. Еще одним фактором может стать работа правительства над приоритизацией бюджетных расходов, о которой говорил министр финансов А. Силуанов.

Подтверждением неопределенности параметров бюджетной политики на этот год можно считать высказывание А. Силуанова на биржевом форуме Мосбиржи: "Что мы будем делать на рынке, если будет увеличиваться дефицит бюджета? На самом деле, мы занимаемся здесь вопросами консолидации бюджета в целом. И в 2026 году смотрим приоритетность расходов, это самая основная, наверное, задача. Понятно, что, возможно, нам придется скорректировать где-то и планы по заимствованиям на текущий год, но думаю, что не существенно".

6. Внешний сектор. По данным Банка России, в январе-феврале внешнеторговый профицит уменьшился на 36% г/г, до $11,8 млрд с $18,4 млрд. Экспорт товаров сократился на 6,6% г/г при увеличении импорта на 6,0% г/г. Одновременно дефицит баланса услуг увеличился на 25% г/г (импорт услуг, в т.ч. зарубежные поездки, росли опережающими темпами). Профицит счета текущих операций в январе-феврале составил всего $1,9 млрд против $10,4 млрд за 2М25.

Ситуация резко изменилась с начала марта на фоне военной операции США и Израиля против Ирана. По данным Минэкономразвития, средняя цена нефти Urals в марте повысилась до $77/барр против $44,6/барр в феврале. По данным Международного энергетического агентства, доходы России от экспорта нефти и нефтепродуктов в марте 2026 года выросли до $19,04 млрд. Это на $9,7 млрд больше, чем в феврале текущего года, и на $4,76 млрд больше, чем в марте 2025 года. В силу временного лага рост экспортных доходов еще не успел отразиться ни на нефтегазовых доходах бюджета за март, ни на курсе рубля, который в марте ослабел к доллару примерно на 5%. Председатель Банка России Э. Набиуллина объяснила мартовское ослабление курса рубля двумя факторами – временными лагами поступления экспортной выручки около 2 месяцев (т.е. в марте на приток валюты по экспорту влияли низкие цены на нефть в январе-феврале) и приостановкой действия бюджетного правила (в марте Минфин должен был продавать валюту, но в силу приостановки бюджетного правила объемы совместных продаж Минфина и Банка России с 6 марта резко упали – с 16,5 млрд руб в день до 4,6 млрд. руб. в день). По словам Э. Набиуллиной на пресс-конференции 20 марта, «для нас валютный курс не был значимым фактором для принятия решения сегодня».

Сейчас в Россию, по-видимому, уже начала приходить увеличенная экспортная выручка, что не компенсируется покупками валюты для Минфина по бюджетному правилу (операции приостановлены до 1 июля, а, исходя из средней цены Urals за март, в апреле Минфин должен был бы покупать валюту). Это привело к быстрому укреплению курса рубля, которое, как ожидается, будет оказывать дезинфляционное влияние. В целом приостановка валютных операций по бюджетному правилу увеличивает зависимость курса рубля от цен на нефть, что способствует возрастанию волатильности курса. Однако и здесь пока определенности нет – накануне министр финансов А. Силуанов сообщил, что валютные операции по бюджетному правилу могут возобновиться до 1 июля.

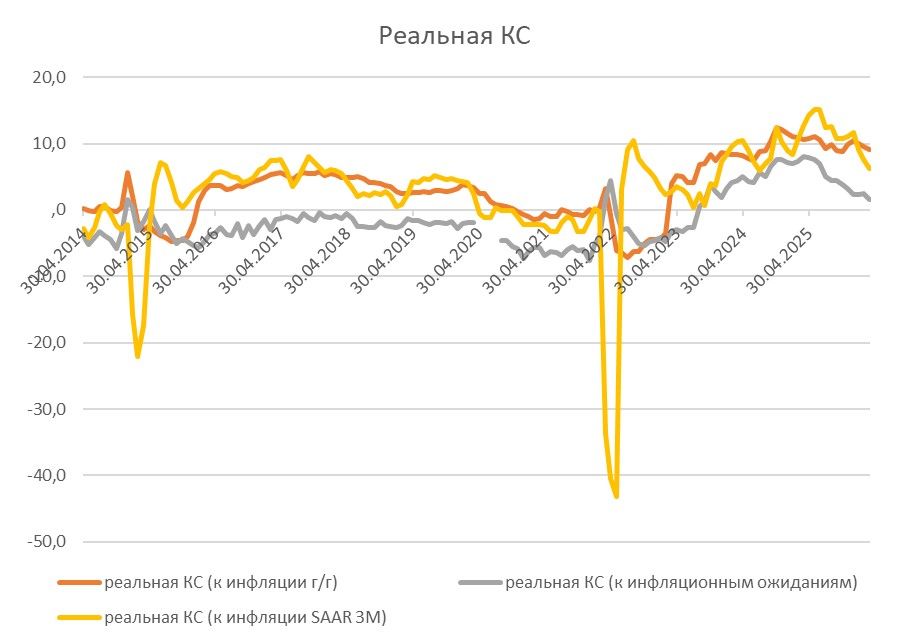

Реальная ключевая ставка ЦБ остается существенно выше среднеисторических значений, однако ее снижение по отношению к текущей 3-месячной инфляции (SAAR) и к инфляционным ожиданиям населения становится все более заметно. Например, в среднем в 2025 г реальная ключевая ставка по отношению к среднегодовой инфляции составила 10,5% по сравнению с 9,1% в 2024 г, 4% в 2023 г и -3,9% в 2022 г, а на конец 2025 г 10,4%. На конец марта 2026 г по отношению к годовой инфляции реальная ключевая ставка снизилась до 9,1%. Февральский базовый прогноз Банка России средней ключевой ставки на текущий год (13,5-14,5%) при среднегодовой инфляции 5,1-5,6% предполагает сокращение средней ключевой ставки в реальном выражении в 2026 г до 8,7%, в 2027 г до 4,5% (средняя номинальная ставка 8-9% при средней инфляции 4%), в 2028 г до долгосрочной реальной нейтральной ставки, которую Банк России оценивает в 4% (в номинальном выражении 7,5-8,5%). По отношению к показателю инфляционного давления (средняя инфляция SAAR за 3 месяца) реальная ключевая ставка в марте составила 6,3% против 11,7% на конец прошлого года – здесь сказывается резкое ускорение показателей инфляции в январе из-за повышения НДС. В среднем с 2014 г показатель составляет около 4%. По отношению к инфляционным ожиданиям населения реальная ключевая ставка в последние месяцы держится около 2% против 7-8% с октября 2024 г по июнь 2025 г. Надо отметить, что в течение большей части периода с 2014 г этот показатель был отрицательным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба